Двойная запись в бухгалтерском учете

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Так сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». А в чем заключается сущность метода двойной записи? Расскажем об этом в нашем материале.

Двойная запись: ее сущность и значение

Что такое двойная запись в бухучете? Двойная запись – это способ ведения бухгалтерского учета, который лежит в основе формирования документированной систематизированной информации об учетных объектах.

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Способ или метод двойной записи также часто именуется принципом двойной записи в бухгалтерском учете, подчеркивая тем самым основополагающую роль двойной записи в системе бухгалтерского учета.

А сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета.

Суть двойной записи в примерах

Понятие и значение двойной записи хорошо видны на примерах.

Так, снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете. Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Двойная запись обеспечивает взаимную связь между счетами. А по сути также двойная запись обеспечивает взаимосвязь между имуществом организации и источником его формирования. К примеру, внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал. Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Например, приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров). Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. А следовательно, и гарантирует тождество в балансе: Актив = Пассив.

Таким образом, сказанное выше подтверждает, что в основе бухгалтерского учета – двойная запись, и ее значение сложно переоценить.

Принцип двойной записи в бухгалтерском учете

Под вариантом двойной записи подразумевается уникальный прием, который повсеместно применяется для достоверного ведения бухгалтерского учета. Благодаря этому можно точно и в полном объеме отобразить все необходимые сведения о событиях, оказывающих существенное влияние на финансовое положение компании и возникших в процессе хозяйственной деятельности в целом.

Сущность и значение

Что подразумевается под определением «двойная запись» в бухгалтерском учете? Под этой терминологией скрывается вариант ведения бухгалтерского учета, который лежит на базе формирования документированных систематизированных сведений относительно бухгалтерских объектов.

Что подразумевается под определением «двойная запись» в бухгалтерском учете? Под этой терминологией скрывается вариант ведения бухгалтерского учета, который лежит на базе формирования документированных систематизированных сведений относительно бухгалтерских объектов.

Способ двойной записи в бухучете отображает, что все без исключения хозяйственные операции указываются исключительно на взаимосвязанных счетах бухучета, которые были включены в трудовой план счетов.

Вариант двойной записи нередко называют еще и принципом двойной записи, тем самым подчеркивая ее необходимость в процессе ведения бухгалтерского учета.

Какую взаимосвязь обеспечивает

Для возможности единообразно обобщить факты хозяйственной деятельности способом двойной записи в бухучете всеми без исключения хозяйствующими субъектами Министерство финансов РФ разработало план счетов.

Для возможности единообразно обобщить факты хозяйственной деятельности способом двойной записи в бухучете всеми без исключения хозяйствующими субъектами Министерство финансов РФ разработало план счетов.

Исключительно на основании данного документа сотрудники бухгалтерского отдела той или иной компании разрабатывает персональный трудовой план счетов.

В свою очередь бухгалтерский расчет разделят на синтетический и аналитический. Названия, номера и прочее по синтетическим счетам отображаются в полном объеме в разработанном трудовом плане счетов.

Синтетический вариант счета используется исключительно для группировки финансовой отчетности по трудовой деятельности каждого хозяйствующего объекта.

В свою очередь, хозяйственные операции, которые подлежали систематизации по счетам бухучета в денежном эквиваленте на тот или иной временной промежуток, формируют бухгалтерский баланс, который отображается в форме таблицы, состоящей из актива и пассива.

Если говорить об аналитических счетах, то они применяются исключительно для отображения подробного анализа трудовой деятельности компании:

- по местам формирования финансовых затрат;

- по поставщикам, с которыми подписано сотрудничество;

- по заказчикам, которые выступают в роли клиентов, включая подрядные организации;

- по бюджету;

- по наемному штату сотрудников.

Необходимость

Использование метода двойной записи позволяет в полной мере придать систематичности, поочередности и что немаловажно организованности всем без исключения выполняющим процедурам.

Метод предоставляет подробную информацию об активах и пассивах предприятия, что в полном объеме позволяет:

- проанализировать финансовые показатели различных предпринимаемых действий;

- осуществлять контроль за законности принятия тех или иных действий.

Применяя принцип двойной записи в хозяйственных операциях можно в полной мере отобразить действия, которые напрямую сказываются на бухгалтерском балансе.

Применяя принцип двойной записи в хозяйственных операциях можно в полной мере отобразить действия, которые напрямую сказываются на бухгалтерском балансе.

Основная особенность заключается в том, что отклонение в одной из частей не позволяет повлиять на конечный показатель. В ситуации, когда одновременно были видоизменены показатели, размер будет пропорционально повышаться либо понижаться.

В результате этого, дебетовый оборот будет приравнен к кредитовому. Исходя из этого, под определением «двойная запись» подразумевается вариант фиксации хозяйственный процессов, что гарантирует безошибочное ведение учета и формировать правдоподобные отчеты.

Достоверное составление всех необходимых проводок базируется на осмыслении экономического состава возможных видоизменений и причин этого формирования. По этой причине всегда необходимо руководствоваться на показатели дебита и кредита.

Примеры

Определение и значение двойной записи лучше всего рассмотреть на примере.

Итак, возможное снятие денежных средств (имеется в виду налички) из банковского учреждения в кассу отображается на основании сущности двойного записи бухгалтерской проводкой в таком виде:

Данные счета (50 и 51) являются активными, и поэтому, по дебиту 50 отображается повышение финансового капитала в кассе, в то время как по кредиту 51 – понижение финансовых средств на расчетном банковском счете.

Показатели активов компании не видоизменяется, корректировки подлежит исключительно сама структура активов (безналичка обернулась в наличку).

Применение метода двойной записи обеспечивает полную взаимосвязь между счетами. По большому счету, такой метод способен обеспечить взаимосвязь между имуществом компании и источниками его формирования.

Допустим, взнос наличных денежных средств под видом вклада в уставной капитал отображается:

75 счет является одновременно и активным, и пассивным. Более того, в данной ситуации его кредитование отображает не повышение долговых обязательств перед кредиторами (учредителями) компании, а наоборот, понижение дебиторской задолженности по взносам в уставной капитал.

Это связано с тем, что в сделанной проводке предшествовала такая запись:

К примеру, покупка различного рода товаров будет отображаться такой проводкой:

- дебет 41 является активным, поскольку его дебетование отображает повышение показателей актива (в данной ситуации продукции);

- кредит 60 одновременно является активным и пассивным, поскольку в данной ситуации отображается повышение долговых обязательств компании по необходимости совершить оплату за приобретенную продукцию.

Возможность одновременно отобразить операции не только по дебету, но и по кредиту, позволяет в полной мере обеспечит равенство имеющегося сальдо дебита и кредита по всем задействованным счетам компании на временной отчетный период в оборотно-сальдовой ведомости. Исходя из этого, в полной мере гарантируется тождество в балансе. Иными словами, актив = пассиву.

Из всего вышеуказанного, подтверждается тот факт, что в основе бухучета заложен принцип двойной записи, а что касается и ее определения, то его сложно будет переоценить.

Дополнительная информация по двойной записи — в данном видео.

Двойная запись, ее сущность и значение

Двойная запись – это специфический бухгалтерский прием.

Двойная запись является способом отражения на бухгалтерских счетах вызываемых хозяйственными операциями двойных взаимосвязанных изменений в составе имущества, капитала и обязательствах организации.

Каждый рубль, вложенный в активы организации, предоставляется либо кредиторами, либо собственниками, и каждый предоставленный рубль вкладывается в некоторый вид активов.

Это основное бухгалтерское уравнение, формально выражающее сущность двойной записи.

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, пожертвование и приобретение, которые компенсируют друг друга.

Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, так как при их регистрации используется принцип двойной записи – одна и та же хозяйственная операция отражается на счетах как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме. В связи с этим всегда поддерживается баланс: сумма актива равна сумме пассива.

Таким образом, двойная запись – это способ регистрации хозяйственных операций на счетах бухгалтерского учета, при котором сведения о совершении каждой хозяйственной операции находят одновременное отражение на двух разных счетах в равных суммах.

Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета – с дебетом одного или нескольких счетов в одинаковых суммах.

Внимание: правило, не имеющее исключений, – для каждой хозяйственной операции сумма по дебету должна равняться сумме по кредиту.

В связи с этим метод двойной записи имеет контрольное значение. Так, регистрация хозяйственной операции, в которой сумма по дебету не равна сумме по кредиту, изначально неверна, так как нарушается равенство сторон.

Если такое равенство не достигнуто, то это является следствием следующих ошибок:

– вместо кредита записан дебет или наоборот;

– неправильно выведено сальдо счета;

– при перенесении сальдо в баланс допущена ошибка;

– неправильно подсчитана валюта баланса.

Поскольку каждая хозяйственная операция вызывает двойные взаимосвязанные изменения капитала, источников его образования и обязательств, то между счетами, на которых записана соответствующая операция, возникает взаимосвязь. Эта взаимосвязь выражается в том, что дебет одного счета сочетается с кредитом другого счета, давая в двух взаимосвязанных изменениях отражение одной и той же операции.

Так, например, принятие к учету материалов, фактически поступивших в организацию, отражается в бухгалтерском учете по дебету счета 10 “Материалы” и кредиту счета 15 “Заготовление и приобретение материальных ценностей” в одной и той же сумме.

В случае если организацией не используются счета 15 “Заготовление и приобретение материальных ценностей” и 16 “Отклонение в стоимости материальных ценностей”, принятие к учету материалов отражается записью по дебету счета 10 “Материалы” и кредиту счета 60 “Расчеты с поставщиками и подрядчиками”.

Корреспонденция счетов – это взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи на них хозяйственной операции.

Счета при этом называются корреспондирующими.

Внешние связи между счетами (их корреспонденция) и величина изменения (факт хозяйственной деятельности) составляют сущность бухгалтерской проводки.

Бухгалтерская проводка– это выраженное в письменной форме указание дебета и кредита счетов, затрагиваемых данной хозяйственной операцией, на которые следует на основании первичных учетных документов отнести стоимостную оценку показателя, характеризующего конкретный хозяйственный факт. Например, Д-т 60 К-т 51 – отражено перечисление денежных средств поставщику за приобретенные ценности.

Подчеркиваем еще раз необходимость составления бухгалтерской проводки только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

1 – определить экономическое содержание объекта учета (исходя из требования приоритета содержания над формой);

2 – признать объект учета (с условием большей готовности к принятию расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов);

3 – технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

Корреспонденция счетов имеет определенное экономическое значение, поскольку позволяет раскрывать основное содержание операции.

Бухгалтерские проводки бывают следующих видов:

– простые проводки, в которых указываются два корреспондирующих счета;

– сложные проводки, в которых взаимодействуют более двух корреспондирующих счетов.

На практике чаще всего встречаются простые проводки.

При осуществлении простых проводок в хозяйственной операции участвуют только два учитываемых объекта.

Пример. С расчетного счета в банке по чеку получены наличные денежные средства в кассу организации в сумме 1 500 руб.:

Д-т 50 “Касса” К-т 51 “Расчетные счета” – 1 500 руб. – это простая проводка.

При осуществлении сложных проводок в хозяйственной операции участвуют более двух учитываемых объектов.

Пример. В организацию поступил счет поставщика за полученную от него ткань для раскройного цеха на сумму 2 360 руб., включающую стоимость ткани – 2 000 руб. и сумму НДС – 360 руб.

Данная сумма должна быть отражена на счетах бухгалтерского учета следующим образом (сложная проводка):

Д-т 10 “Материалы” – 2 000 руб., Д-т 19 “Налог на добавленную стоимость по приобретенным ценностям” – 360 руб. К-т 60 “Расчеты с поставщиками и подрядчиками” – 2 360 руб.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета, то есть должен быть один (или более) дебетуемый счет и один (или более) кредитуемый счет. Итог записей по дебету должен быть равен итогу записей по кредиту. Зная о балансовом уравнении: актив = пассив, можно сделать вывод, что если запись по дебету увеличивает актив, то должна быть запись по кредиту, которая увеличивает пассив. Увеличение в активе записывается в дебет счетов актива, а уменьшение в активе записывается в кредит счетов актива и наоборот – увеличение в пассиве записывается организациями в кредит счетов пассива, а уменьшение в пассиве – в дебет счетов пассива.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Как то на паре, один преподаватель сказал, когда лекция заканчивалась – это был конец пары: “Что-то тут концом пахнет”. 8405 –  | 8022 –

| 8022 –  или читать все.

или читать все.

188.163.64.82 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Метод двойной записи в бухгалтерском учете

Сущность любого хозяйственного события состоит в двойственности и взаимности: поставщик товара отправляет его покупателю, выдача денег из кассы сопровождается получением, а списание ТМЦ на производство означает уменьшение количества и стоимости активов при увеличении производственных затрат. Выражением указанных свойств хозяйственных операций в БУ является двойная запись. Этот метод непосредственно связан с другими элементами методологии учета, используемыми в бухгалтерском учете.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Кстати говоря! Требование о достоверности данных бухучета содержится в ст. 13 ФЗ-402.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.

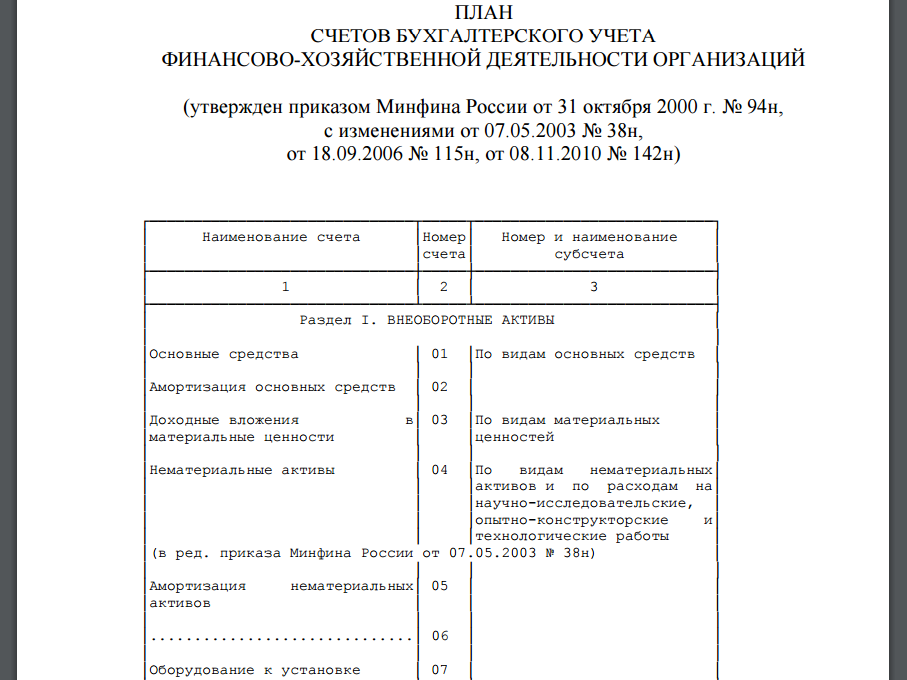

Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

Не участвуют в двойной записи забалансовые счета, имеющие вспомогательные функции.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Примеры

Поясним сказанное, используя стандартные проводки.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб.

Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Двойная запись в бухучете: значение и примеры

Метод двойной записи – специальный прием, который повсеместно используют для правильного ведения бухгалтерского учета. Он позволяет точно и полноценно отражать информацию о событиях, влияющих на экономику организации и происходящих в ее повседневной деятельности. Рассмотрим этот прием, зачем он нужен и как его применять.

Двойная запись: ее сущность и значение

Бухгалтерские счета отражают важные подвижки в хозяйственной деятельности предприятия. При этом просто характеризуя конкретный случай, сложно проследить за источниками финансирования: в одних ситуациях актив увеличивается пропорционально пассиву, а в других – средства полностью перетекают из одной статьи в другую. Поэтому полностью охарактеризовать выполняемые операции позволяет особый прием в бухгалтерском учете – двойная запись.

ПРИМЕР

Когда предприятие производит расчет с поставщиками или подрядчиками, фиксируют не только уменьшение денежных средств на расчетном счете, но и рост количества товарных запасов.

При покупке новых материалов изменения вносят одновременно на счет «Материалы» и счет источника финансирования этой сделки.

Таким образом, двойная запись обеспечивает взаимосвязь между счетами. Результаты правильного ведения таковы:

- создание единой системы учета;

- контроль над использованием имеющихся ресурсов и источниками финансирования;

- правильное формирование отчетности.

Данный методический прием используют затем при подготовке и анализе документации о различных объектах. Поэтому двойная запись имеет большое значение.

Сущность двойной записи в бухгалтерском учете заключена в том, что отражение всех операций происходит одновременно по дебету и кредиту счетов. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Информацию для двойной записи вносят на основании первичных документов, подтверждающих выполняемые действия.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Содержание | Сумма, руб. |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 | ||

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Двойная запись в бухучете: что это и как правильно использовать

Двойная запись в бухгалтерском учете

В первую очередь дадим определение понятия. Двойная запись — это способ отражения хозяйственных операций и фактов хоздеятельности в бухгалтерском учете, позволяющий систематизировать и сгруппировывать факты хозяйственной жизнедеятельности субъекта по отдельным признакам.

Иными словами, метод двойной записи в бухгалтерском учете означает отражение фактов хоздеятельности предприятия на взаимосвязанных счетах бухучета, которые регламентированы в рабочем плане счетов организации. Следовательно, одна операция должна быть отражена по дебету одного бухсчета и в то же время по кредиту другого, причем в одном суммовом выражении.

Отклонения от данного правила нарушают ключевые принципы ведения бухучета.

Сущность понятия

В соответствии с нормами закона № 402-ФЗ, принцип двойной записи в бухгалтерском учете должен применяться повсеместно. Исключений для данного правила не предусмотрено. То есть все экономические субъекты при организации и ведении бухгалтерского учета обязаны использовать данный принцип.

Сущность двойной записи заключается в том, что каждая операция должна быть отражена по дебету и по кредиту одновременно на двух счетах бухучета. Причем внесение проводок осуществляется с учетом признака счета (активный, пассивный, активно-пассивный). То есть по дебету счета может отражаться не только увеличение, но и уменьшение, и по кредиту — наоборот.

Примеры

Рассмотрим ключевую сущность данного принципа на конкретных примерах.

Операция: «Денежные средства организации сняты с расчетного счета и внесены в кассу для осуществления наличных расчетов».

Дебет 50 Кредит 51.

Сч. 50 «Касса» и 51 «Расчетный счет» являются активными. То есть по дебету активных бухсчетов отражается увеличение, а по кредиту, соответственно, уменьшение. Следовательно, на расчетном счете средств стало меньше — отражаем движение по кредиту, а увеличение наличности в кассе — по дебету. Однако общая величина активов предприятия не изменилась, скорректирована структура активов (увеличение наличных, уменьшение безналичных средств).

Как видим, двойная запись обеспечивает взаимосвязь между синтетическими счетами бухгалтерского учета. А по сути, данный принцип показывает прямую связь между имуществом, активами, обязательствами учреждения и источниками их формирования.

Операция: «Приобретение материальных запасов для производства».

Дебет 10 Кредит 60.

Сч. 10 «Материалы» является активным, а сч. 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивным. Следовательно, по сч. 10 увеличение отражается по дебету, а для сч. 70 — по кредиту отражается увеличение кредиторки перед поставщиком материалов.

Одновременное изменение оборотов по дебету и кредиту бухсчетов выравнивает сальдо. Иными словами, ДЗ выравнивает показатели актива и пассива.

Двойная запись в отчетности

Ключевой особенностью принципа ДЗ, как мы отметили выше, является выравнивание актива и пассива учреждения по бухсчетам, используемым для отражения операций в отчетном периоде. То есть при ведении бухучета по установленным правилам показатели актива должны быть равны показателям пассива за отчетный период или на конкретную дату.

При нарушении данного принципа сформировать достоверную и полноценную отчетность невозможно. Данные расхождения будут выявлены во всех формах бухотчетности без исключения.

Например, при нарушении принципа ДЗ показатели бухгалтерского баланса (форма № 1) по активам и пассивам не будут равны. Рассмотрим форму бухгалтерского баланса некоммерческой организации:

Как мы видим, показатели актива и пассива отчетной формы равны.

Двойная запись

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет в организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

создание единой системы учета;

контроль над использованием имеющихся ресурсов и источниками финансирования;

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве. Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок.

Примеры использования метода двойной записи

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

анализировать экономическое состояние предпринимаемых действий;

контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается. В результате дебетовый оборот будет равен кредитовому обороту. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Итоги

Двойная запись – это способ ведения бухгалтерского учета.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

В бухгалтерском учете формируются три обязательных атрибута – это счета, баланс и двойная запись.

Они создают визуальную гармонию, так как дебет всегда равен кредиту, а актив не расходится с пассивом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источники:

http://znaybiz.ru/buh/raznoe/buhuchet/dvojnaya-zapis.html

http://studopedia.ru/18_28989_dvoynaya-zapis-ee-sushchnost-i-znachenie.html

http://assistentus.ru/buhuchet/metod-dvojnoj-zapisi-v-buhgalterskom-uchete/

http://buhguru.com/effektivniy-buhgalter/dv-zapis-v-buhuchete.html

http://gosuchetnik.ru/bukhgalteriya/dvoynaya-zapis-v-bukhuchete-chto-eto-i-kak-pravilno-ispolzovat

http://www.audit-it.ru/terms/accounting/dvoynaya_zapis.html

http://pravodeneg.net/buhuchet/oborachivaemost-aktivov-formula-rascheta-effektivnost-raboty.html