Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Отметим, что дебиторская задолженность относится к имуществу организации, а кредиторская задолженность – к финансовым обязательствам.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не “задвоены”.

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

- Бухгалтер первой организации заполняет только свою часть акта и пересылает документ по электронной почте или факсу бухгалтеру второй организации.

- Бухгалтер второй компании вносит свои данные, и таким образом выявляются расхождения.

- Сторона, у которой выявлены ошибочные данные в учете, вносит необходимые изменения в учете.

- После этого, первая организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

- Акт сверки подписывают руководители обеих организаций и ставят печати.

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

- наименование документа – акт сверки расчетов (с указанием названий организаций);

- реквизиты договора, заключенного между сторонами;

- дату и место составления документа;

- номер документа;

- период, за который проводилась сверка;

- сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

- суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

- даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

- реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные) Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

- сумму задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

- наличие расхождений в учетных данных сторон;

- подписи и печати сторон.

Основную часть акта сверки, которая несет в себе информацию о проведенных контрагентами хозяйственных операциях, лучше всего оформить в виде таблицы, которая состоит из двух частей.

В левой части таблицы отражаются, как правило, факты хозяйственной деятельности организации – составителя документа.

Она включает в себя четыре столбца.

В первом столбце указывается порядковый номер записи, во втором столбце – краткое содержание хозяйственной операции, в третьем и четвертом столбцах- ее денежное выражение по дебету или кредиту.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Что такое акт сверки взаиморасчетов, и как составить такой документ?

Бывают ситуации, когда необходимо проконтролировать движение денежных средств и товаров между партнерами по бизнесу. Это могут быть как спорные моменты, так и просто взаимный контроль.

Что такое акт сверки взаиморасчетов

Документ, который составляют бухгалтера предприятий, сотрудничающих друг с другом, называется актом сверки взаиморасчетов. Выписывается он по итогам сверки платежных документов с выданными фактурами. Результат, получившийся по окончании сверочных мероприятий фиксируется бухгалтерами с обеих сторон. Если есть разногласия или несовпадения это записывается отдельной строкой в этом же документе.

Существуют общепризнанные требования к тому, какие пункты обязательно должны присутствовать в акте.

- Полное наименование предприятий, между которыми производится сверка взаиморасчетов;

- Порядковый номер акта сверки;

- Дата проведения данной процедуры;

Естественно, что документ должен быть завизирован представителями обоих предприятий.

Акт сверки взаиморасчетов между контрагентом — тема этого видео:

Виды таких документов

Законодательство не предполагает особой утвержденной формы этого документа. Поэтому каждая организация вправе самостоятельно выбирать и время проведения контроля, период и оформление результатов сверки.

Например, акт сверки между контрагентами обычно составляется за определенный срок сотрудничества. Эта необходимость возникает в том случае, когда планируются долгосрочные торговые отношения и нужно свериться по предыдущим поставкам и оплатам. В данном случае это может быть после месяца или года совместной работы. Акт сверки должен быть составлен в двух экземплярах и подписывается двумя сторонами. Хранится он обычно в бухгалтериях предприятий.

- В случае, когда возникает задолженность у одной из контрагентов в акте делается соответствующая запись о сроках погашения оной.

- Если же не получается договориться о сроках погашения, акт сверки взаиморасчетов может понадобиться при судебном разбирательстве.

- Если между организациями отношения строятся на основании договора, то при заключении его следует обратить внимание на пункт, в котором оговариваются действия с актом сверки. Если пункт такой в договоре есть, то стороны обязаны проводить сверочные мероприятия в сроки, указанные в документе. Если какая-либо из сторон не выполняет данный пункт соглашения это может быть чревато штрафными санкциями.

Между предприятием, организацией или индивидуальным предпринимателем и налоговой инспекцией сверки могут проводиться в следующих случаях:

- При переходе под контроль другой налоговой инспекции;

- При закрытии деятельности или реорганизации;

- Если у налогоплательщиков очень большие финансовые обороты. В этом случае акты сверок проводятся периодично, согласно графику.

Скачать бесплатно бланк акта сверки взаиморасчетов можно здесь, а пример — посмотреть ниже.

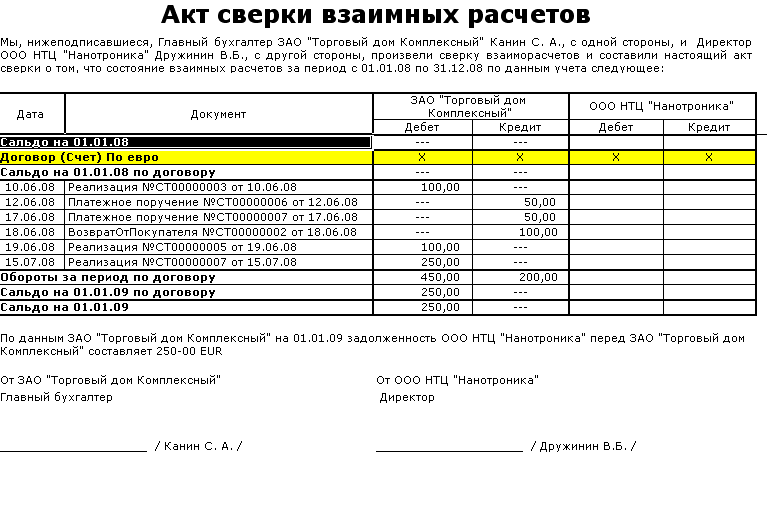

Образец заполнения акта сверки взаиморасчетов

Форма акта

Данный акт представители организаций, проводящих сверку могут составлять в том виде, в каком считают нужным. Но, в любом случае, в этом документе обязательно должны присутствовать сведения о том,

- За какой промежуток времени составлен акт;

- Между кем (наименование предприятия или ИП);

- На основании чего (порядковый номер, число, месяц и год заключения договора).

Далее должны быть представлены данные о дебете и кредите

- в левой колонке исходя из данных первой организации;

- в правой колонке, данные второй организации.

В конце документа указываются итоговые цифры или конечное сальдо. Подписан документ должен быть сторонами, участвовавшими в сверке и заверен печатями обеих партнеров, если таковые имеются.

Нюансы отражения в программе 1С

При помощи современных программ проводить сверки между партнерами по бизнесу стало намного быстрее и удобнее. Достаточно просто открыть 1С и зайти в нужную вкладку. Буквально через несколько секунд вы сможете получить полный отчет по движению ваших товаров, услуг и денежных средств.

Бланк акта обычно делится на две половины. В левой части, например, заполняете вы свои данные, а в правой половине должен будет заполнить ваш контрагент после получения документа от вас. Все данные внесенные вами с итоговым результатом нужно электронно отправить партнеру. После этого контрагент заполнит свою часть документа, подпишет ее и отправит вам обратно.

Если ваш партнер согласен с результатами сверки и подтверждает их, можно будет поставить галочку в окошечке «Сверка согласована». После этого изменить этот документ вы не сможете. Он останется в памяти программы и зафиксирует итог.

О некоторых нюансах отражения такого акта в 1С Бухгалтерия расскажет это видео:

Сопроводительное письмо

Если вы отправляете свои сверочные данные контрагенту для сверки нужно приложить к акту сопроводительное письмо. В этом документе нужно будет написать за какой промежуток времени предоставлены вами сведения.

- Следующим пунктом нужно установить сроки подписания документа и отправки его вам в готовом виде.

- Укажите способ доставки документа.

- В случае, если ваш партнер не согласен с результатами сверки стоит предложить ему вариант, при котором он сможет предоставить документальное подтверждение разногласий. Как вариант это может быть протокол разногласий. В нем указывается несоответствие представленных фактур или платежных документов. И прилагаются их копии.

Если вы добросовестный партнер и хотите, чтобы у вас были такие же контрагенты, стоит позаботиться об этом в самом начале ваших отношений. Заключите договор, в котором укажите сроки подписания актов сверки и ответственность за их неисполнение. Этим самым вы будете защищены от финансовых потрясений.

Нюансы акта сверки при упрощенке — в видео ниже:

Источники:

http://www.klerk.ru/buh/articles/459349/

http://uriston.com/kommercheskoe-pravo/dokumentatsiya/akty/sverka/vzaimoraschetov.html

http://studopedia.su/9_31451_osnovnie-pokazateli-oborachivaemosti-oborotnih-sredstv.html