Приказ о внесении изменений в учетную политику

Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Как менять учетную политику

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

- когда это требуется для предоставления наиболее правдивых сведений об объекте учета;

- при редактировании закона об учетной политике;

- когда само предприятие меняет направление деятельности.

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Кто подготавливает приказ о внесении изменений в учетную политику

Руководители организаций не часто сами пишут распоряжения. Обычно эта функция входит в должностные обязанности кого-либо из их подчиненных – секретаря, начальника структурного подразделения, юрисконсульта.

В данном случае приказ о внесении изменений в учетную политику часто пишется главным бухгалтером – поскольку именно этот работник применяет в своей работе вышеозначенные нормы и правила.

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

Оформление приказа

На сегодняшний день единого стандарта приказа нет. Это значит, что его можно писать в свободной форме. Исключение составляют те ситуации, когда внутри компании разработан собственный унифицированный шаблон распоряжения – тогда, конечно, приказ надо делать по его образцу.

Также свободно можно выбрать бланк: он может быть фирменным (с напечатанными реквизитами и логотипом) или же обычным чистым листом бумаги.

Написать от руки или напечатать

Формат документа тоже может быть произвольным. То есть его можно набрать на компьютере или написать собственноручно. Правда в первом случае его надо будет распечатать – это нужно для того, чтобы все сотрудники компании, чьи фамилии есть в документе, могли поставить под ним свои автографы.

Как зарегистрировать приказ о внесении изменений в учетную политику

Сформированный приказ обязательно должен быть зафиксирован в специальном журнале учета, который обычно находится у секретаря – это надо для того, чтобы удостоверить сам факт его создания, а также при необходимости быстро и легко его отыскать. Для регистрации достаточно вписать в журнал название приказа, номер и дату его составления.

Условия и срок хранения

Любой изданный и обнародованный приказ подлежит обязательному хранению. Для этого бланк необходимо положить в папку с другими такими распоряжениями.

Длительность периода хранения обозначается либо в локальных актах фирмы, либо определяется в соответствии с действующим законодательством РФ.

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Внесение изменений в учетную политику

Внесение изменений в учетную политику

Похожие публикации

В каждой организации должна быть своя учетная политика, составленная при регистрации фирмы, и после утверждения применяемая непрерывно год за годом. При необходимости в учетную политику по бухучету и налогообложению можно вносить изменения, но делать это следует только в соответствии с установленными правилами. Когда можно вносить изменения в действующую учетную политику и как это сделать – об этом расскажет наша статья.

Когда вносятся изменения в учетную политику

В бухгалтерскую или налоговую учетную политику изменения вносятся, когда предприятие меняет способ учета какого-либо существующего факта его хоздеятельности. Причин для изменения всего три, они регламентированы законодательно и могут быть следующими (п. 10 ПБУ 1/2008):

- в законодательство о бухучете и налогобложении внесены поправки, либо принят новый нормативный акт, например, внесены изменения в ПБУ или закон о бухучете,

- предприятие разработало новый способ ведения бухучета, при котором повышается качество информации об объекте учета, к примеру, другой, более целесообразный способ начисления амортизации,

- существенно изменились условия хозяйствования – произошла реорганизация, фирма изменила свой профиль деятельности и т.п.

Этот перечень исчерпывающий, внесение изменений в учетную политику в иных случаях недопустимо.

Применять внесенные в учетную политику изменения организация сможет не ранее, чем наступит следующий отчетный год. То есть, внося изменения до 31.12.2017 г., рассчитывать на их применение в учете можно только с 01.01.2018г. Если же предприятие было вынуждено изменить учетную политику в связи с поправками в законодательстве, такие изменения следует применять с момента вступления в силу нормативного акта (п. 12 ПБУ 1/2008).

Изменения следует отличать от вносимых в учетную политику дополнений. Дополнять учетную политику можно каждый раз, когда в компании появляются новые виды деятельности, не осуществлявшиеся ранее (п. 10 ПБУ 1/2008). Ограничений по количеству вносимых в документ дополнений нет. Например, магазин, занимавшийся только розничной торговлей, решил торговать еще и оптом. В этом случае в учетной политике нужно дополнительно отразить способы, которыми будет отражаться учет «оптовых» операций. Причем, применять внесенные дополнения, в отличие от изменений, можно сразу, не дожидаясь начала следующего года.

Порядок изменения учетной политики

Изменения в учетную политику должны быть обоснованными и утверждаться приказом или распоряжением руководителя предприятия. Дополнительного утверждения изменений (например, в налоговой) не требуется. В приказе нужно указать:

- какие положения (пункты) учетной бухгалтерской или налоговой политики изменяются,

- привести в приказе либо в приложении к нему, текст измененного, или нового положения

- указать дату, с которой изменения вступают в силу – если причина изменений связана с поправками законодательства, то дата будет совпадать с днем вступления в силу законодательных поправок, в остальных случаях изменения вступят в силу с 1 января года, следующего за годом их утверждения.

Информацию об изменении учетной политики нужно отразить в бухгалтерской (финансовой) отчетности предприятия. Раскрытию подлежит (п. 21 ПБУ 1/2008):

- причина изменения учетной политики,

- содержание изменения,

- порядок отражения в бухотчетности последствий изменения,

- суммы корректировок в связи с изменениями, по каждой статье бухотчетности за каждый представленный отчетный период,

- сумма корректировки (насколько возможно) за отчетные периоды, предшествующие представленным.

В общем случае ПБУ 1/2008 предусматривает ретроспективный порядок применения изменений (кроме связанных с изменением законодательства), когда предполагается, что изменение учетной политики организации применяется с момента возникновения соответствующего факта хоздеятельности предприятия. Для этого корректируется начальный остаток по статье «Нераспределенная прибыль (непокрытый убыток)» самого раннего периода, представленного в бухотчетности и пересчитываются другие, связанные с корректировкой, статьи.

В случае, когда изменения учетной политики нельзя отразить для прошлых периодов, изменения в учете применяются только в отношении операций, осуществляемых уже после введения изменений, то есть перспективно (п. 15 ПБУ 1/2008).

Именно перспективный способ могут применять предприятия, ведущие упрощенный бухучет и сдающие бухотчетность по упрощенным формам, для отражения в своей отчетности последствий изменения учетной политики (п. 15.1 ПБУ 1/2008).

Когда поправками к закону, ПБУ, НК РФ и т.п. утверждается обязательное применение конкретного способа ведения учета, предприятие обязано его применять, даже если свою учетную политику оно не изменяло.

Изменения учетной политики – по стандарту!

Год только начался, а бухгалтерам-бюджетникам нужно готовиться к предстоящим изменениям в учетную политику.

Чего ждем?

Например, в настоящее время на рассмотрении Госдумы находится проект Федерального закона № 620132-7 о внесении изменений в Закон о бухгалтерском учете, подготовленный Правительством РФ. Основные предложения Правительства РФ сводятся к следующему:

— вместо «государственного сектора» вновь будет использоваться понятие «бюджетная сфера»;

— возвращается норма о том, что требования главбухов в части ведения учета обязательно для всех работников учреждения.

Оба предложения Правительства РФ уже когда-то было в Законе о бухучете. Видимо, для возвращения появились веские причины.

Кроме того, законопроектом предполагается дополнить ст. 19 Закона о бухгалтерском учете частью 3, согласно которой порядок организации и осуществления внутреннего контроля совершаемых фактов хозяйственной жизни устанавливается с учетом положений бюджетного законодательства РФ о внутреннем финансовом контроле. В настоящее время организация внутреннего в государственных и муниципальных учреждениях контроля регулируется рекомендациями Минфина и ведомственными нормативными документами.

А на сайте Минфина России можно ознакомиться с проектом Федерального закона № 493988-7 о внесении изменений в Бюджетный кодекс в части совершенствования государственного (муниципального) финансового контроля, отдельные положения которого должны применяться с 1 января 2021 года.

Прошло немногим более года после вступления в силу первых федеральных стандартов учета, а Минфин России, согласно Программе разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2021 — 2021 гг. (утв. приказом Минфина РФ от 31.10.2018 № 223н), уже готов внести изменения в стандарт «Концептуальные основы» (утв. приказом Минфина России от 31.12.2016 № 256н). Минфином подготовлен и проект изменений в стандарт «Представление бухгалтерской (финансовой) отчетности» (утв. приказом Минфина России от 31.12.2016 № 260н). Согласно этим проектам изменения в указанные стандарты вступят в силу с момента опубликования соответствующих приказов.

Вероятно, что в течение 2021 года будут скорректированы и другие нормативные документы, регулирующие ведение бухучета в учреждениях госсектора.

И что теперь?

Напомним, что согласно п. 12 СГС «Учетная политика» в учетную политику учреждения необходимо вносить изменения, в частности, в случае изменения законодательства РФ о бухгалтерском учете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Это требование федерального стандарта повторяет норму п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Кроме того, когда происходит изменение учетной политики в течение отчетного года, и оно не связанно с изменением законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, то такие изменения производятся по согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым органом соответствующего публично-правового образования. Об этом сказано в п. 13 СГС «Учетная политика».

При этом в ФСБУ «Учетная политика» не указан порядок внесения изменений в учетную политику. Нет соответствующих разъяснений в Методических рекомендациях по применению ФСБУ «Учетная политика», доведенных Минфином в Письме от 31.08.2018 № 02-06-07/62480 (далее — Методические рекомендации).

На все эти требования стандарта не стоило бы обращать внимания, если бы не было необходимости оценки последствий изменения учетной политики.

Так, согласно п. 15 СГС «Учетная политика» оценка в денежном измерении (стоимостном выражении) последствий изменения учетной политики производится на дату, с которой применяются указанные изменения. Кроме того, в соответствии с п. 18 СГС «Учетная политика» в случаях, когда оценку в денежном измерении (стоимостном выражении) последствий изменения учетной политики в отношении предшествующих годов (ретроспективное применение измененной учетной политики) осуществить не представляется возможным, нужно применять измененную учетную политику к фактам хозяйственной жизни, возникающим после измененияучетной политики (перспективное применение измененной учетной политики).

Таким образом, с этого года бухгалтеру необходимо:

— четко знать дату вступления в силу законодательных и нормативных документов;

— разработать процедуру внесения изменений в учетную политику.

И все это радо того, чтобы произвести оценку последствий изменений учетной политики.

Как быть?

— самостоятельно разработать соответствующую процедуру,

— либо руководствоваться порядком внесения изменений в учетную политику, установленных учредителем.

Но в любом случае такая процедура должна быть утверждена в составе учетной политики учреждения. Наиболее целесообразным представляется изложить порядок внесения изменений в качестве приложения к учетной политике.

При разработке процедуры внесения изменений в учетную политику главный бухгалтер должен будет найти ответы на два основных вопроса:

- с какой даты вносить изменения, а с какой их применять в работе?

- каким образом следует внести изменения в уже утвержденный локальный акт?

Отметим, что в соответствии с п. 13 СГС «Учетная политика» изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения. Причиной, обуславливающей иной момент изменения учетной политики, может быть срок вступления в силу соответствующего законодательного или нормативного акта.

Например, как уже было сказано выше, планируемые изменения в Закон № 402-ФЗ вступят в силу с момента официального опубликования соответствующего закона. Следовательно, и изменения в учетную политику, сделанные на основании закона об изменениях в Закон № 402-ФЗ, могут иметь юридическую силу с даты официального опубликования изменений, а не с начала отчетного года.

Очевидно, что в случае изменения федерального законодательства, главный бухгалтер не сможет внести изменения в учетную политику именно с дня вступления в силу соответствующего законодательного или иного нормативного акта. Для анализа локальных актов, выявления необходимых корректировок и подготовки проекта локального акта (например, приказа) главному бухгалтеру потребуется определенное время. Последовательность действий главного бухгалтера при внесении изменений в учетную политику в связи с изменением законодательства должна быть отражена в одном из разделов учетной политики.

Локальный акт, которым вносятся в учетную политику изменения, подлежит обязательной регистрации с присвоением ему порядкового номера и указанием даты введения в действие. Локальные нормативные акты вводятся в действие в срок, указанный в решении об их принятии (утверждении), а если этот срок не указан, то на следующий день со дня их принятия (утверждения).

О принятых актах должны быть обязательно извещены сотрудники организации, на деятельность которых распространяется локальный нормативный акт. Форма извещения может быть определена общими требованиями к порядку разработки локальных нормативных актов, может быть установлена самим локальным нормативным актом, например, путем вывешивания публичного объявления в трехдневный срок с момента принятия данного акта и т.п.

Горячая линия

Клуб профразвития

Обучающие мероприятия

(347) 291 20 70

Как составить приказ об утверждении и изменении учетной политики

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

Для чего необходима учетная политика

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

– на величину себестоимости продукции, работ и услуг;

– на ее финансовые показатели;

– на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета. Требование о составлении такого документа регламентируется:

Как утвердить, изменить или дополнить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения. Положения об УП можно оформить одним из двух способов:

– в двух самостоятельных документах. В таком случае каждое положение должно быть утверждено своим распоряжением;

– одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

Рассмотрим образцы распорядительной документации, касающейся УП.

Об утверждении УП

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

О внесении изменений в УП

О внесении дополнений в УП

Следует учитывать следующее:

– дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

– изменения в УП организация может внести по двум причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни или же если в законодательство внесены соответствующие изменения. Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

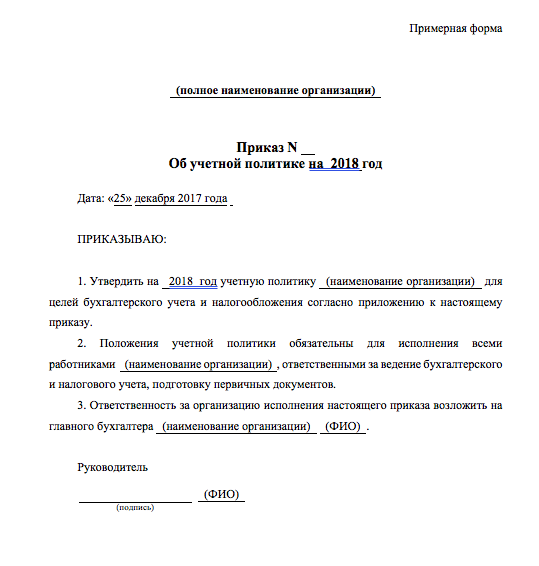

Приказ об утверждении учетной политики на 2018 год: образец

Чтобы утвердить учетную политику в целях налогообложения на 2018 год организации или ИП нужно издать приказ об учетной политике. Приведем образец приказа об утверждении учетной политики в целях налогообложения, который вы можете скачать и скорректировать его для себя.

Приказ про учетную политику

Налоговый кодекс РФ разрешает налогоплательщику выбирать систему налогообложения (например, ООО, УСН или ЕНВД). Однако для определения налоговой базы по выбранному режиму налогообложения предусмотрены различные варианты из применения. Какой из допустимых вариантов применять на практике – решает руководство, бухгалтер организации или ИП. При этом окончательное решение следует писать в учетной политике для целей налогообложения и утвердить приказом об учетной политике.

Типовых образцов учетной политики не существует, поэтому приказ от утверждении учетной политики вы можете составить в произвольной форме. Причем положения учетной политики можно включить или в текст приказа или и оформить в виде приложения к нему (приказу).

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Приказ об учетной политике: бланк

Рассмотрим вариант, когда организация или ИП не хочет описывать элементы учетом политики непосредственно в приказе. Тогда саму учетную политику можно прописать в приложении, а сам приказ подготовить как отдельный (самостоятельный) документ. Приведем образец бланки приказа об учетной политике в целях налогообложения на 2018 год.

Образец приказа об утверждении учетной политики: ОСН

Предположим, что организация применяет общую систему налогообложения (ОСНО). Тогда в приказе об учетной политики организации нужно описать методы действий, применительно к налогам, с которыми работает организация в ходе своей деятельности (например, налог на прибыль или НДС). При общей системе налогообложения образец приказа об утверждении учетной политике в целях налогообложения на 2018 год может выглядеть как в нашем примере. Скачать пример приказа об утверждении учетной политики на 2018 год.

Образец приказа об утверждении учетной политики: УСН

Если организация или индивидуальный предпринимает применяет упрощенную систему налогообложения, то учетную политику на 2018 года ей также необходимо утвердить приказом. Соответственно, если организация применяет УСН с объектом налогообложения «доходы», то в учетом политике нужно описать элементы, связанные именно с «доходами». Приведем образец приказа об утверждении учетной политике в целях налогооблодения ООО с объектом «доходы». В данном приказе учетная политика на 2018 года оформлена в качестве приложения к приказу. Скачать образец учетной политики на 2018 год (УСН).

Если же организация применяет систему налогообложения УСН с объектом «доходы минус расходы», то приказом нужно утвердить учетную политику на 2018 год, применительно к этому режиму налогообложения. В качестве примера вы можете взять приказ, об утверждении политики с объектом «доходы».

Образец приказа об утверждении учетной политики: ЕНВД

Если применяете ЕНВД, то в качестве приложения к приказу у вас будет учетная политика в целях налогообложения, касающаяся этого налогового режима. Сам приказ об утверждении учетной политики на 2018 год будет классический, а сама политика, разумеется, будет касаться специального налогового режима при уплате единого налога на вмененный доход в 2018 году. Скачать приказ по учетной политике при ЕНВД на 2018 год.

Источники:

http://spmag.ru/articles/vnesenie-izmeneniy-v-uchetnuyu-politiku

http://www.klerk.ru/buh/articles/482553/

http://respectrb.ru/node/16506

http://buhguru.com/nalogovoe-plan/prikaz-ob-uch-polit.html

http://cyberleninka.ru/article/n/byudzhetirovanie-na-ugolnyh-predpriyatiyah-kak-element-sistemy-upravlencheskogo-ucheta.pdf