Журнал учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

Инструкция: как вести журнал учета счетов-фактур

Журнал учета выданных счетов-фактур утвержден в 2011 году посредством Постановления Правительства РФ № 1137 от 26.12.2011. В него вносятся сведения обо всех выданных и полученных от контрагентов счетах-фактурах учреждения. До 2015 года его подавали все учреждения, уплачивающие налог на добавленную стоимость.

Кто обязан вести

В Налоговом кодексе уточняется, кто и когда сдает журнал учета счетов-фактур в 2021 году. Налогоплательщики НДС не обязаны вести его, так как все регистрационные данные платежных документов, отражаемые в налоговом регистре, предоставляются в книгах покупок и продаж (п. 3 ст. 169 НК РФ).

Сдавать книгу необходимо не позднее 20 числа месяца, который следует за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Если дата выпадает на выходной или нерабочий день, срок переносится на первый рабочий день.

| Период отчета за 2021 год | Срок сдачи |

|---|---|

| 1 квартал | 22 апреля |

| 2 квартал | 22 июля |

| 3 квартал | 21 октября |

| 4 квартал | 20 января 2021 года |

Список тех, кто сдает журнал учета полученных и выставленных счетов-фактур в 2021 году в территориальные ИФНС, ограничивается посредниками агентов, субагентов, комиссионеров, субкомиссионеров, застройщиков, использующих в процессе работы различных подрядчиков. Обязаны вести журнал ЖСФ и экспедиторы, которые оказывают услуги, привлекая третьих лиц (ПП РФ № 1137 в ред. от 01.10.2017).

Некоторые лица вправе не формировать учетную книгу по счетам-фактур полученных и выставленных счетов при соблюдении следующих условий:

- продажа товаров, работ или услуг организациям-нерезидентам РФ (п. 5 ст. 161 НК РФ);

- реализация продукции учреждениям, не являющимся налогоплательщиками НДС, для которых разрешено эти документы не формировать (пп. 1 п. 3 ст. 169 НК РФ);

- включение в состав расходов стоимости приобретенных от своего имени товаров, работ или услуг в соответствии с условиями заключенного соглашения.

Бланк журнала учета счетов-фактур

Основные правила заполнения

Регламент заполнения журнала закреплен в ПП РФ № 1137. Регистр заполняется лицами, обязанными его предоставлять, ежеквартально и подается в ИФНС в период до 20 числа месяца, следующего за отчетным периодом.

Документ оформляется в электронном виде и после подписания усиленной квалифицированной электронной подписью передается в налоговую инспекцию через специальное программное обеспечение. П о желанию организации регистр ведут и в бумажном виде.

Все информационные данные, которые вносятся в журнал, должны строго соответствовать сведениям бухгалтерского учета и отчетности, в том числе и по всем формируемым журналам-ордерам. В одной из статей мы рассказывали о том, как оформлять журналы-ордера бухгалтерского учета по счетам, скачать образцы вы сможете бесплатно.

Форма состоит из вводной таблицы (для внесения организационной информации) и двух частей:

- 1-я часть — регистрация выданных;

- 2-я часть — регистрация полученных счетов-фактур.

В вводной части указывается полное (краткое) наименование организации, ее ИНН и(или) КПП и отчетный период.

В первом и втором разделах записываются сведения о полученных и выданных платежных документах, в том числе корректировочных и исправленных, в хронологическом порядке.

По каждому счету-фактуре вносятся следующие сведения:

- реквизиты (номер, дата документов);

- реквизиты исправлений и корректировок (при наличии);

- наименование, ИНН, КПП покупателя;

- данные о посредничестве;

- денежная единица операции;

- стоимость товаров, работ и услуг и величина НДС;

- при наличии — разница с корректировкой.

Каждой операции присваивается код. После завершения отчетного периода — квартала — регистр распечатывается, его подписывает руководитель, а все страницы нумеруются и прошиваются. Документ хранится не менее четырех лет с момента внесения последней записи.

Журнал регистрации счетов-фактур – образец-2019

Предназначение журнала полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур (далее — журнал) – это налоговый регистр, введенный в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. До 2015 года все фирмы и ИП просто фиксировали в нем выданные контрагентам и полученные от партнеров счета-фактуры.

Структура журнала с 2011 года не изменилась и по-прежнему включает 2 части: в первой фиксируются выставленные документы, во второй — полученные.

Но поменялись правила работы с журналом. Они следующие:

- ведите журнал, только если относитесь к категории посредников, обязанных это делать;

- оформляйте его и представляйте в налоговую инспекцию ежеквартально;

- вести журнал желательно в электронной форме – в таком виде он передается налоговикам (хотя оформление на бумаге не запрещено);

- записывайте счета-фактуры в хронологическом порядке (по дате их получения или выставления);

- заполняя строки и графы журнала (или корректируя их) сверяйтесь с правилами, описанными в приложении 3 к постановлению № 1137;

- внимательно проверяйте коды операций (где их посмотреть, узнайте из сообщения);

- после окончания каждого квартала заверяйте журнал подписью руководителя (или уполномоченного работника), страницы бумажного журнала пронумеруйте и прошнуруйте (если ведете его на бумаге);

- ежеквартально передавайте журнал (заверенный УКЭП) налоговикам по электронным каналам связи;

- храните журналы как минимум 4 года с даты последней записи в каждом из них.

Основные правила оформления журнала действуют с момента вступления в силу постановления № 1137 и с тех пор не изменились. Единственная поправка 2021 года была внесна в них в связи с заменой ставки НДС 18% на ставку 20%.

О том, как сейчас выглядит этот налоговый регистр и кто его обязан оформлять, узнайте из следующего раздела.

Кто обязан вести журнал учета счетов-фактур в 2021 году

На сегодняшний день обязанность по ведению журнала осталась только у действующих от своего имени посредников:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Такой перечень лиц, обязанных вести журнал, содержит последняя редакция постановления № 1137, действующая с 01.10.2017. Необходимо отметить, что и до указанной даты оформлять журнал всем этим лицам тоже было обязательно, хотя напрямую они там прописаны не были (речь идет о субагентах и субкомиссионерах).

Обновленная редакция постановления № 1137 освободила часть посредников от необходимости заполнения журнала. С 4-го квартала 2017 года они вправе не оформлять журнал, если:

- реализуют товары иностранным фирмам, не состоящим на налоговом учете в нашей стране (п. 5 ст. 161 НК РФ);

- продают товар по поручению комитента покупателям – неплательщикам НДС и не выписывают счета-фактуры с их согласия (подп. 1 п. 3 ст. 169 НК РФ);

- по условиям договора с заказчиком включают стоимость приобретенных от своего имени товаров (работ, услуг) в расходы.

Какие еще новшества и корректировки нужно учесть при заполнении журнала с 01.10.2017, узнайте из материала.

Образец заполненного журнала вы можете скачать на нашем сайте.

Итоги

В 2021 году составлять журнал регистрации счетов-фактур, как и прежде, должны застройщики, экспедиторы, агенты, субагенты, комиссионеры и субкомиссионеры. При оформлении журнала нужно руководствоваться действующей редакцией постановления Правительства № 1137 – последняя корректировка в правила его ведения имела место в 2021 году.

Журнал учета полученных и выставленных счетов-фактур в 2018 году

Одной из форм документов, применяемых при расчетах по НДС, является журнал учета полученных и выставленных счетов-фактур. О том, кто ведет такой журнал, и о действующей в 2018 году форме расскажем в нашей консультации.

Журнал учета счетов-фактур: бланк

Форма журнала учета выставленных и полученных счетов-фактур приведена в Приложении № 3 к Постановлению Правительства от 26.12.2011 № 1137.

Скачать для журнала учета счетов-фактур образец бланка в формате Excel можно здесь.

Журнал учета счетов-фактур: кто сдает

Вести журнал учета счетов-фактур в 2018 году должны организации и предприниматели в отношении следующей предпринимательской деятельности:

- деятельность в интересах другого лица на основе договоров комиссии, агентских договоров, которые предусматривают реализацию или приобретение товаров (работ, услуг) от имени комиссионера (агента);

- деятельность на основе договоров транспортной экспедиции (при определении своего дохода как вознаграждение при исполнении данных договоров);

- выполнение функций застройщика.

При этом не имеет значения, являются ли такие лица налогоплательщиками НДС, лицами, освобожденными от исполнения обязанностей налогоплательщика НДС, или лицами, не являющимся налогоплательщиками НДС (применяют УСН, ЕНВД, ЕСХН, ПСН).

Изменения в форме журнала учета счетов-фактур

Обращаем внимание, что с 01.10.2017 Постановлением Правительства от 19.08.2017 № 981 внесены изменения как в форму журнала учета счетов-фактур, так и в порядок его заполнения.

В форме журнала учета полученных счетов-фактур изменений нет, а вот бланк журнала учета выданных счетов-фактур претерпел изменения. К слову, если раньше сводное наименование граф 10-12 было «Сведения о посреднической деятельности, указываемые комиссионером (агентом), застройщиком или техническим заказчиком», то теперь – «Сведения из счетов-фактур, полученных от продавцов». И если раньше эти графы заполнялись только комиссионерами (агентами) при ведении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, то сейчас в графах 10-12 указываются сведения из счетов-фактур (таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов), полученных комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от продавца (продавцов), а также сведения из счетов-фактур, составленных указанными лицами при исполнении ими обязанностей налогового агента при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе.

Порядок заполнения журнала счетов-фактур

О том, как заполнить журнал учета счетов-фактур агенту и иным лицам, обязанным его составлять, указано в Правилах, приведенных в Приложении № 3 к Постановлению Правительства от 26.12.2011 № 1137.

Срок сдачи журнала учета счетов-фактур

Журнал учета счетов-фактур сдается в ИФНС в электронной форме по установленному формату не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 5.2 ст. 174 НК РФ, Письмо ФНС от 08.04.2015 № ГД-4-3/5880@ ).

Журнал учета счетов-фактур: срок хранения

Журнал учета счетов-фактур, составленный на бумажном носителе или в электронном виде, хранится в течение не менее 4 лет с даты последней записи (п. 13 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137).

Приложение N 3. Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения

ГАРАНТ:

См. Формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, в электронной форме, утвержденный приказом ФНС России от 4 марта 2015 г. N ММВ-7-6/93@

О порядке заполнения журнала учета полученных и выставленных счетов-фактур, применяемых при реализации на территории РФ сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, см. письмо ФНС России от 16 января 2018 г. N СД-4-3/480@

Приложение N 3

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения

С изменениями и дополнениями от:

28 мая 2013 г., 30 июля 2014 г., 19 августа 2017 г., 19 января 2021 г.

Информация об изменениях:

Раздел I изменен с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

ГАРАНТ:

См. данную форму в редакторе MS-Excel и образец её заполнения

I. Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

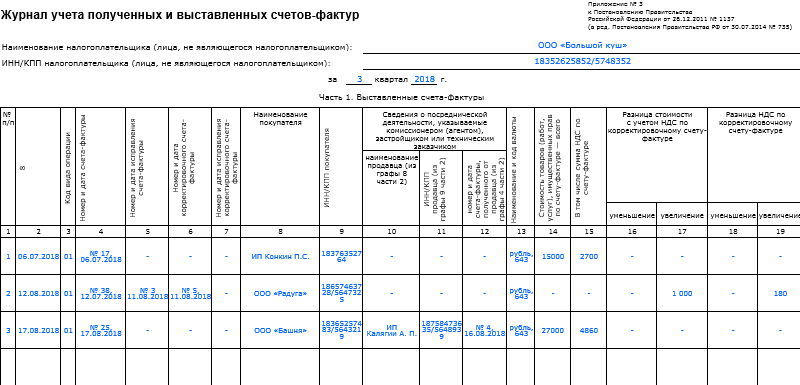

Наименование налогоплательщика (лица, не являющегося налогоплательщиком) _______________________

ИНН/КПП налогоплательщика (лица, не являющегося налогоплательщиком) ____________________________

за _____ квартал 20___ года

Часть 1. Выставленные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП покупателя

Сведения из счетов-фактур, полученных от продавцов

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре – всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование продавца (из графы 8 части 2)

номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)

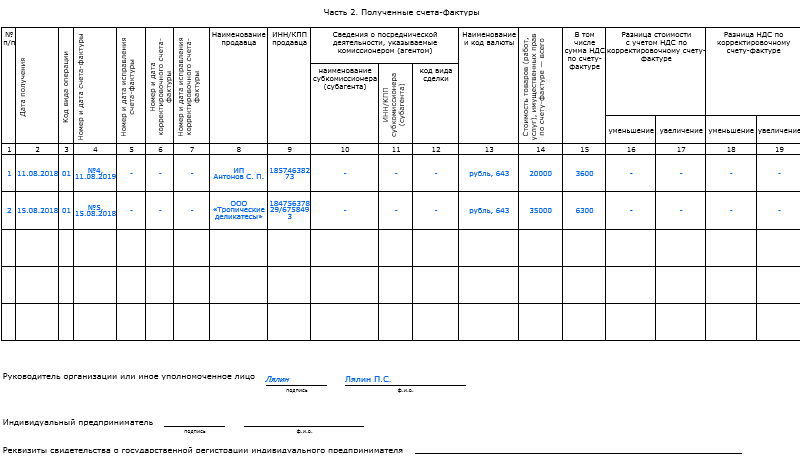

Часть 2. Полученные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП продавца

Сведения о посреднической деятельности, указываемые комиссионером (агентом)

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре – всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование субкомиссионера (субагента)

ИНН/ КПП субкомиссионера (субагента)

код вида сделки

Руководитель организации или иное уполномоченное лицо

Индивидуальный предприниматель или иное уполномоченное лицо

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя _________________

II. Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Информация об изменениях:

Пункт 1 изменен с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее – журнал учета), ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Информация об изменениях:

Раздел II дополнен пунктом 1.1 с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

1.1. Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

Информация об изменениях:

Раздел II дополнен пунктом 1.2 с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

1.2. В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

Информация об изменениях:

Раздел II дополнен пунктом 1.3 с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

1.3. Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

Информация об изменениях:

Раздел II дополнен пунктом 1.4 с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

1.4. Журнал учета состоит из двух частей – части 1 “Выставленные счета-фактуры” (далее – часть 1 журнала учета) и части 2 “Полученные счета-фактуры” (далее – часть 2 журнала учета).

2. Утратил силу с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

Информация об изменениях:

Информация об изменениях:

Пункт 3 изменен с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5.2 статьи 174 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 4 изменен с 1 октября 2017 г. – Постановление Правительства РФ от 19 августа 2017 г. N 981

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”, и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в пункт 5 внесены изменения

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

в) налоговый период, за который составлен журнал учета.

Журналы учета счетов-фактур

Кто и когда его заполняет?

Журнал учета выданных счетов-фактур 2021 заполняют комиссионеры и агенты. Это посредники, действующие от своего имени вместо других людей. Заполняется журнал каждый раз, когда появляется новый документ, требующий учета.

Какие счета-фактуры требуют регистрации? Перечислим:

- выставленные посредниками от их имени покупателю, заинтересованному в приобретении их товаров или услуг;

- выставленные заказчиками покупателю за услуги, реализованные посредником;

- выставленные заказчику посредником за приобретенные для него услуги или товары;

- выставленные продавцом заказчику за приобретенные у него с помощью посредника услуги, товары и права.

Платежные документы, которые должен оплатить заказчик, чтобы заплатить посреднику за работу, нигде не регистрируются, кроме налоговой декларации, по которой потом можно будет отследить этот платеж. Каждый квартал заполняется журнал учета счетов-фактур 2021. Кто сдает — бухгалтер. Срок сдачи в ИФНС — до 20-го числа месяца, следующего за отчетным кварталом.

Документ можно вести двумя способами: в бумажном или электронном виде. Но сдается он только в электронной форме. Указание на это имеется в п. 5.2 ст. 174 НК РФ. Заполнение происходит в хронологическом порядке. Ошибки недопустимы.

В первой части документа заполняются следующие графы:

- Номер записи.

- Дата выписки.

- Код операции.

- Номер и дата счета.

- Номер и дата исправления.

- Номер и дата счета, если он корректировочный.

- Номер и дата его исправления.

- ИНН/КПП покупателя.

- Наименование и ИНН/КПП продавца.

- Номер и дата счета (указывается из четвертой графы).

- Наименование валюты, ее код.

- Стоимость услуг или товаров. НДС.

- Разница в стоимости по корректировочному счету в случае уменьшения.

- В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

При этом, если покупателей было несколько, допустимо указать их через точку с запятой, если счет был выставлен один на всех. Если каждый заказчик или покупатель спровоцировал появление новой фактуры, начинать следует с самого начала.

Во второй части журнала указывают:

- Номер записи.

- Дата получения.

- Код способа выставления.

- Код вида операции.

- Номер счета.

- Дата его составления.

- Номер счета, если он корректировочный.

- Его дата.

- Номер исправления.

- Его дата.

- Наименование продавца. Его ИНН/КПП.

- Наименование и код валюты.

- Стоимость товаров или работ.

- В том числе НДС.

- Разница в стоимости в случае уменьшения. В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

Заполнять документ нужно максимально аккуратно — за ошибку посредника могут оштрафовать.

Хранение журнала и документов

Срок хранения журнала — четыре полных года с момента последней записи. Указание на это имеется в п. 13 пр. 3 к Постановлению Правительства РФ от 26.12.11 г. № 1137.

Организация также обязана хранить и подшивать в хронологическом порядке сами счета-фактуры.

Журнал учета счетов-фактур 2021

zhurnal_ucheta_schetov-faktur_2019.jpg

Похожие публикации

«Журнал учета полученных и выставленных счетов-фактур» с 1 января 2021 года должен содержать данные о суммах НДС по новой ставке – 20% (вместо 18% по тарифу, действовавшему до 2021 года). В новом году в документе не должно быть данных о сделках с начисленным налогом по старой ставке налогообложения, все незавершенные в 2018 году операции купли-продажи должны быть пересчитаны с учетом увеличившейся ставки НДС.

Журнал учета счетов-фактур 2021 – кто сдает

Журнал должен вестись лицами, не относящимся к категории налогоплательщиков НДС или к группе налоговых агентов. Круг субъектов хозяйствования, обязанных вести эту учетную форму, обозначен в п. 3.1 ст. 169 НК РФ:

участники договоров транспортной экспедиции;

Журнал полученных и выставленных счетов-фактур: алгоритм заполнения

Изменение формы книги продаж и заполнения журнала регистрации счетов-фактур предусматривается правительственным Постановлением от 19.01.2021 № 15, текстом которого внесены поправки к Постановлению от 26.12.2011 г. № 1137.

Шаблон журнала счетов-фактур приведен в приложении 3 указанного Постановления, этот документ содержит и методический материал по оформлению бланка.

В форму журнала учета счетов-фактур 2021 корректировки не вносились, по-прежнему остается актуальной ее последняя редакция от 19.08.2017.

Небольшие правки есть только в инструкции по заполнению журнала (в п. 8 раздела II приложения № 3 к Постановлению № 1137) – в ней упоминания о ставке налогообложения 18% заменены новой ставкой – 20%. Больше никаких новшеств в отношении журнала учета счетов-фактур не предусмотрено.

Журнал учета счетов-фактур ежеквартально сдается в ИФНС лицами, обязанными его вести. Изменение ставки НДС не повлияло на сроки представления журнала – 20 число в месяце, следующем за завершившимся отчетным кварталом (п. 5.2 ст. 174 НК РФ). Оформление журнала и его подача в контролирующую структуру происходит в электронном формате, чтобы заверить журнал, достаточно электронной подписи руководителя.

Структура учетной формы включает две части:

Часть 1 – журнал учета выставленных счетов-фактур,

Часть 2 – журнал учета полученных счетов-фактур.

Перед заполнением строк журнала необходимо идентифицировать его составителя – вписывается полный или сокращенный вариант наименования субъекта хозяйствования (посредника, застройщика). Ниже указываются регистрационные данные – номера ИНН и КПП, обозначается период, за который представлена информация.

В документ необходимо вносить данные по первичным документам – счетам-фактурам. В табличных блоках отражаются и сведения по корректировочным формам. Информация отражается только в рамках истекшего налогового периода (квартала). Налоговый интервал указывается в «шапке» документа.

Журнал учета выданных счетов-фактур содержит следующие графы:

1 – порядковая нумерация записей (начинается с «1»);

2 – дата, которой был выставлен счет-фактура;

3 – код вида операции (он берется из приказа ФНС от 14.03.2016 г. № ММВ-7-3/136@), например, для операций по отгрузке или приобретению товаров предусмотрен код «01», предоплата «02» и т.д.;

4 – вписываются номер и дата выставленного субъектом хозяйствования счета-фактуры (соседние столбцы 5 – 7 отведены для реквизитов исправленных или корректирующих счетов-фактур);

8, 9 – вводится наименование покупателя продукции, которому был выставлен счет-фактура, рядом проставляются номера ИНН и КПП;

ячейки в столбцах 10-12 заполняются при наличии оснований – в них заносятся данные из документов, полученных посредником или застройщиком от продавцов, поименованных во второй части журнала (при приобретении посредником товаров от своего имени для принципала или при продаже продукции от своего имени);

в графе 13 журнала содержатся данные о валюте расчетов – рублю соответствует код «643»;

колонка 14 – сумма выставленного счета, где приводится общий размер стоимости товаров с учетом включенного в нее налога;

в графе 15 выделяется сумма налога (подразумевается, что он исчислен по ставке 20%, хотя в «шапке» табличной формы журнала это не обозначено);

остальные графы (16–19) заполняются при внесении сведений по корректировочным счетам-фактурам.

По аналогии с тем, как заполняется журнал учета выданных счетов-фактур 2021, оформляется часть 2 – блок данных по счетам-фактурам полученным.

Источники:

http://gosuchetnik.ru/shablony-i-formy/instruktsiya-kak-vesti-zhurnal-ucheta-schetov-faktur

http://nalog-nalog.ru/nds/zhurnal_schetovfaktur/zhurnal_registracii_schetov-faktur_-_obrazec/

http://glavkniga.ru/situations/k505712

http://base.garant.ru/70116264/3e22e51c74db8e0b182fad67b502e640/

http://clubtk.ru/forms/dokumentooborot/zhurnaly-ucheta-schetov-faktur

http://spmag.ru/articles/zhurnal-ucheta-schetov-faktur-2019