Правила выставления счета-фактуры на аванс в 2021 – 2021 годах

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

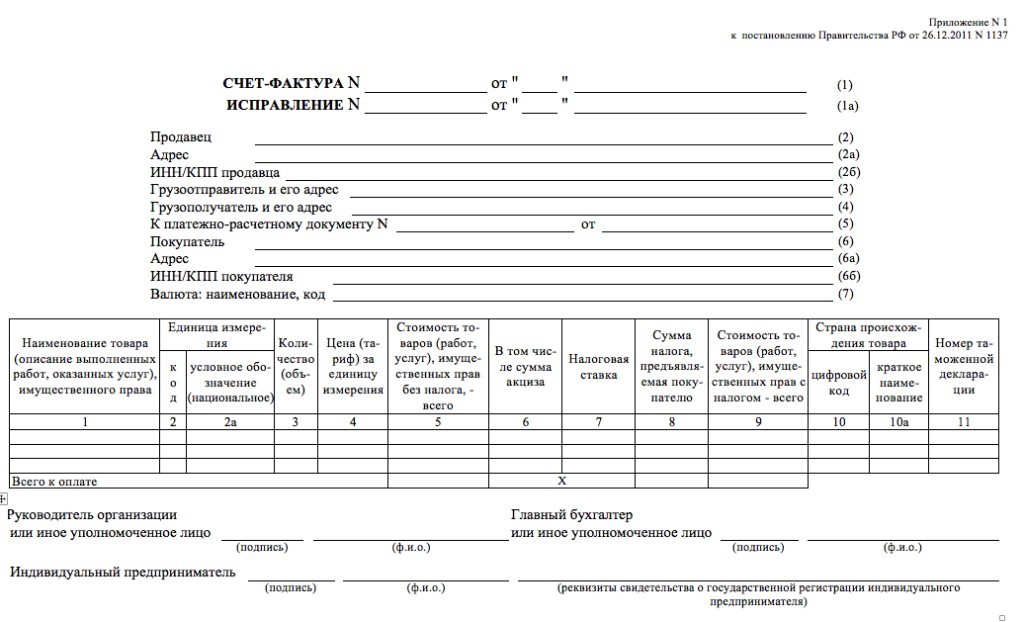

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Все нюансы заполнения и выставления продавцом счета-фактуры на аванс разобраны в Готовом решении от КонсультантаПлюс.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Счет-фактура на аванс: когда выписывается

Счет-фактура – это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20 /120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, как следует из разъяснений Минфина, выставлять «авансовый» счет-фактуру также не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759 ).

Таким образом, сроки выставления счетов-фактур на аванс в 2021 году по сравнению с 2018 годом не изменились.

Счет‑фактура на аванс: как его правильно составить и зарегистрировать

Данный материал — своеобразная памятка для бухгалтеров, которые оформляют связанные с НДС документы по предоплате. В статье приведены правила оформления «авансового» счета-фактуры, его регистрации в книге продаж и книге покупок, а также своевременного начисления и вычета НДС. Материал предназначен как для поставщиков, так и для покупателей.

Когда выставлять и регистрировать счет-фактуру на аванс

Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

Провести автоматическую сверку счетов‑фактур со своими контрагентами

Провести автоматическую сверку счетов‑фактур со своими контрагентами

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Правила заполнения отдельных строк «авансового» счета-фактуры

Номер

Наименование

Содержание

«Шапка» счета-фактуры

СЧЕТ-ФАКТУРА №___ от_______________

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427).

Грузоотправитель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.)

Грузополучатель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934)

К платежно-расчетному документу №___ от_______________

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.

Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)

При безденежной форме расчетов строка 5 не заполняется

Таблица в счете-фактуре

Всегда ставится прочерк

условное обозначение (национальное)

Всегда ставится прочерк

Всегда ставится прочерк

Цена (тариф) за единицу измерения

Всегда ставится прочерк

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Всегда ставится прочерк

В том числе сумма акциза

Всегда ставится прочерк

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ)

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Указывается вся сумма предоплаты с учетом НДС

Страна происхождения товара

Всегда ставится прочерк

Страна происхождения товара

Всегда ставится прочерк

Номер таможенной декларации

Всегда ставится прочерк

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает покупатель при перечислении аванса

Код вида операции

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС

Код вида операции

данные из строки 2 «авансового» счета-фактуры

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает продавец при получении аванса

Код вида операции

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета

Код вида операции

данные из строки 6 «авансового» счета-фактуры

ИНН / КПП покупателя

данные из строки 6б «авансового» счета-фактуры

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Что такое счет-фактура на аванс и для чего нужен — сроки выставления

1 мин

Многие компании работают только по предоплате. Чтобы авансовые деньги были учтены в итоговой сумме, с 2009 года предприниматели обязаны выставлять на такие платежи счет-фактуру. На основании этого документа покупатель может сделать налоговый вычет.

Что такое

Авансом можно назвать любой предварительный платеж, который перечислен на счет организации после заключения договора. Денежные средства принимаются еще до того, как в силу вступает встречное обязательство. Небольшой пример: клиент заказывает у строительной компании ремонт загородного дома. В качестве аванса он перечисляет им оговоренную сумму, на которую сотрудники фирмы закупают необходимые материалы.

Аванс

Аванс

Не следует путать аванс с задатком: в первом случае при расторжении договора денежные средства возвращаются, а во втором нет. Таким образом, предоплата нужна, чтобы доказать, что клиент или покупатель настроен серьезно. Способом обеспечения обязательств платеж до отгрузки не считается.

Счет-фактура на аванс представляет собой документ, подтверждающий переведенные на счет продавца средства до отгрузки заказа. Оформить его обязан бухгалтер в течение первых пяти дней после получения предоплаты.

Отличие от стандартного

Авансовый счет-фактура практически ничем не отличается от стандартного счета. Оба документа составляются по типовой форме, в которой заполняются определенные графы. Но в авансовом счете указывается поступление предоплаты от покупателя, а в обычном — оплата товара полностью.

Еще одно отличие заключается в прочерке определенных граф. Так как аванс не имеет конкретного назначения, то опускаются данные, касающиеся количества работ или товара, их цены, а также грузоотправителя и получателя. Также имеют значение и сроки составления: отгрузочный документ оформляется по факту продажи, а авансовый — в течение пяти дней после получения предоплаты.

Важная информация! Бухгалтер может не выставлять авансовый счет, если отгрузка произошла менее чем через 5 дней после внесения предоплаты. Также большинство инстанций не считают платеж авансовым, если он проведен в том же налоговом периоде, что и основная оплата. Впрочем, по этому вопросу нет единого мнения.

Для чего необходим

Ни один человек задавал вопрос, зачем же составлять счет-фактуру на предоплату. В бухгалтерии авансовый платеж служит не только доказательством намерений покупателя, но и правовым подтверждением о принятии суммы к вычету. Проще говоря, именно с помощью этого документа можно уменьшить налоговую базу.

Составление документа

Составление документа

Для ИП и юридических лиц

Сумма к уплате в бюджет обычно составляет 10 или 20 %. Налогоплательщик может вернуть сумму НДС, которую он оплатил при покупке товаров или услуг. К примеру, покупатель приобрел у компании «Мирос» товара на 120 000 рублей. Аванс составил 100 % от стоимости продукции. Бухгалтер «Мирос» оформил счет-фактуру на указанную сумму и добавил к ней НДС в размере 20 000 рублей. Так покупатель получил документ, с помощью которого он сможет вернуть с покупки 20 000 рублей.

Обратите внимание! Велик соблазн не считать налог на добавленную стоимость. Но при нарушении закона ФНС доначисляет недостающую сумму и дополнительно выписывает штраф.

На возврат НДС имеют право следующие граждане:

- юридические лица;

- ИП (кроме компаний, которые работают на спецрежиме).

В остальных случаях счет-фактура на аванс может служить основанием для вычета, если были соблюдены следующие условия:

- есть платежный документ (чек);

- в договоре есть пункт об авансе;

- платеж зарегистрирован в книге продаж у продавца и у покупателя в книге покупок.

Важно! Если сделка по каким-то причинам расторгается, то аванс возвращается, а покупателю необходимо восстановить вычет, вернув НДС в бюджет.

Для физических лиц

Для обычных покупателей счет-фактура на аванс указывает на то, что перечисленные деньги получены второй стороной. Это косвенно говорит о надежности и ответственности компании, поскольку та исправно и своевременно ведет бухгалтерию.

Счет-фактура

Счет-фактура

Сроки

Многих интересует, когда выписывается счет-фактура на аванс. Он предназначен для фиксации сделки и ее налогового оформления. Чтобы не получить штраф за несвоевременное оформление документа, компания должна предоставить покупателю счет в течение 5 дней. Сделать это можно и в день получения платежа. Например, если клиент ООО «Гармония» внес аванс за организацию свадьбы в размере 20 000 рублей 1 мая, то компания должна выслать ему счет-фактуру в период с 1 по 5 число. Чем раньше это сделать, тем больше доверия будет у клиента. Однако в некоторых случаях можно обойтись без счета-фактуры:

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

Также образец авансового счета можно не составлять в том случае, если услуга или товар были реализованы в течение пяти суток после первого платежа. Таким образом, если компания быстро отгружает заказы, это может избавить ее от лишней бумажной волокиты.

Правила выставления

При выставлении авансового счета стоит избегать следующих заблуждений:

- Составление счета-фактуры на аванс и на отгрузку по отдельности. Объединить документы можно в том случае, если предоплата и завершение сделки приходятся на один квартал или же разница между ними составляет менее пяти дней.

- Составление документа раз в месяц. Продавец должен выслать счет клиенту в течение определенного промежутка времени. Выставлять документ в последний день месяца или только с определенной периодичностью чревато штрафами. А раз в месяц можно выставлять только обычные счета-фактуры.

- Нумеровать документы или подписывать их буквой «а». Организация вправе выбрать любой удобный для нее способ обозначения, главное, чтобы он был прописан в учетной политике. А если есть сомнения, то счета лучше пронумеровать в хронологическом порядке.

Счет-фактура на аванс

Счет-фактура на аванс

- Обязательное указание «предоплата» в наименовании счета. Это требование не прописано в официальных документах. В качестве назначения платежа можно указать товары или услуги, в счет которых продавец получил предоплату.

- Номер платежного документа не обязателен. В НК четко сказано, что дату и номер счета нужно указать в 5-й строке. Это не может стать поводом для отказа в вычете по НДС, но затруднит процесс оформления документов.

Обратите внимание! После получения или перечисления предоплаты ее нужно отразить в книге продаж или покупок в том отчетном периоде, когда выставлен документ.

Как правильно выписать

В счете-фактуре должны содержаться следующие обязательные данные:

- Дата составления документа и номер. Если нумерация слишком длинная, то можно указать только последние три цифры.

- Во второй и шестой строках нужно отметить данные покупателя и продавца: адрес, ИНН, КПП, наименование компании или ФИО, если речь идет о физическом лице.

- В пятой строке прописывается номер и дата платежного документа предстоящей поставки. Но если покупатель рассчитался с организацией не деньгами, а иными материальными ценностями, этот пункт можно опустить.

- Седьмая строка должна отражать название и код валюты платежа. К примеру, российский рубль обозначается числом 643.

- Восьмую строку нужно заполнять только в том случае, если компания участвует в государственных тендерах или аукционах и получила платеж по заключенному контракту.

Бухгалтерия

Бухгалтерия

Также в счете на аванс содержатся графы, в которых указывают следующее:

- Название и артикул товара или рабочих услуг, за которые внесена предоплата.

- Ставка НДС. Она рассчитывается в зависимости от категории товара или услуг. Существуют ставки 0, 10 и 20 %.

Авансовая фактура может выглядеть следующим образом:

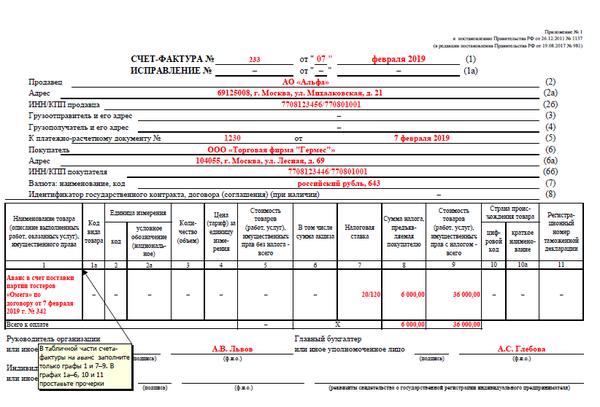

| Счет-фактура, номер | 23 |

| Дата | От 13 февраля 2021 года |

| Продавец ( поставщик ) | ООО «Гитисбург», Москва, ул.Народная,7

ИНН/КПП 77560986789/77854678909 |

| Грузоотправитель | – |

| Грузополучатель | – |

| К платежному док-ту | № 67 от 12 декабря 2018 года |

| Покупатель | ИП Меньшов, Москва, пл.Труда, 10

ИНН/КПП 77560096789/77854988909 |

| Валюта, код | Российский рубль, 643 |

| Идентификатор госконтракта | – |

| Наименование товара | Маты спортивные |

| Налоговая ставка | 20/100 |

| Стоимость | 15 000 |

| Остаток платежа | 78 000 |

Можно ли его не выставлять

Четкого указания, когда можно не выставлять счет-фактуру на аванс, нет. Однако судебная практика показывает, что не составлять документ можно, если реализация происходит в течение пяти дней с момента предоплаты. В тех случаях, когда получение аванса и отгрузка происходят в одном квартале, в декларации по НДС нужно указать:

Платежный документ

Платежный документ

- Два раза налоговую базу: для аванса и основного платежа.

- Один раз налоговый вычет.

Обратите внимание! Продавец обязан выставить счет-фактуру даже в том случае, если в договоре предоплата не обговорена. То есть при любом действующем договоре перечисление денежных или иных средств на счет продавца автоматически считается авансом.

Типичные ошибки при составлении документа

Любые нарушения, связанные с составлением бухгалтерской отчетности, могут грозить юридическим и должностным лицам штрафами и другими административными наказаниями. Не исключением является и счет-фактура на аванс. Чтобы избежать этого, лучше соблюдать следующие правила:

Расчет НДС

Расчет НДС

- Правильно указывать реквизиты. Ведь именно счет-фактура будет использоваться покупателем для получения вычета. При неправильно составленном документе в возвращении средств компании откажут, а это пагубно скажется на репутации продавца. Лучше не рисковать и по несколько раз проверять все реквизиты, адрес, ИНН и КПП.

- Правильно писать номер платежного документа. В строке № 5 обычно указывается номер и дата платежки, по которой получен аванс.

- Заполнять книгу продаж после составления счета. Номер документа должен быть обязательно отражен в книге с кодом 22. Также нужно зафиксировать зачет платежа по коду 02. А если нужно восстановить НДС, ранее принятый к вычету, то его надо отразить с помощью кода 21.

- Не регистрировать аванс в книге продаж. После получения предоплаты продавец должен зафиксировать платеж в вышеназванном документе, а после отгрузки заказа — в книге покупок. При заполнении книги продаж в графах 5а и 6а стоит поставить прочерк. А в книге покупок не нужно трогать 8-ю и 9-ю строки.

Обратите внимание! Сумма НДС подлежит вычету только после того, как товар или услуги будут реализованы. Таким образом, регистрация в книгах продаж и покупок нужна, чтобы определить, какую сумму налога продавец может поставить из бюджета.

Авансовый счет-фактура является частью кодекса бухгалтерской этики. Это документ, который составляется после того, как покупатель переведет предоплату. Аванс служит доверительным шагом со стороны клиента, а счет-фактура свидетельствует об ответственности продавца. Так как именно по этому документу составляется вычет по НДС, важно не допускать в нем ошибок и отсылать его в течение установленного времени.

Счет-фактура на аванс: когда выписывается в 2021 году

Если организации перечислена предоплата, то она должна оформить счет-фактуру и внести соответствующие сведения в книгу продаж. В противном случае ей грозит штраф в размере от 10 тыс. до 40 тыс. рублей. В статье рассмотрим, что собой представляет счет-фактура на аванс и когда он выписывается.

Что такое счет-фактура

Счет-фактура представляет собой один из видов документов, который предоставляется для вычета входящего НДС. Если компания занимается реализацией товаров, то она обязана оформлять счет-фактуру и направлять его контрагентам при факте отгрузке товара или оплате за него (Читайте также статью ⇒ Счет-фактура без НДС).

Виды счет-фактур

Для того, чтобы определить налогооблагаемую базу по НДС, необходимо учитывать все доходы, полученные, как в денежной, так и в натуральной форме. В качестве момента начисления налога выступает дата события, произошедшего в первую очередь:

- Реализация, отгрузка товара, либо дата оказания услуг согласно соответствующего соглашения.

- Дата частичного погашения платежа или полностью всей суммы за товары или услуги в соответствии с договором.

Поэтому, если продавцу поступили средства, он должен рассчитать налог и базу, исходя из ставки 18/118 или 10/110 (в зависимости от ставки, по которой происходит реализация товара).

Всего различают 3 вида счет-фактур:

| Вид счет-фактуры | Что собой представляет |

| Отгрузочный | Требования к отгрузочному счет-фактуре регламентируются НК РФ. Оформляются в случае сбыта товара, оказания услуг или в случае перехода имущества в собственность покупателя. |

| Авансовый | Составляется в случае поступления предоплаты или аванса. Формируется на основании требований НК РФ. |

| Корректировочный | Составляется в случае снижения стоимости или объема товара. Необходим для уточнения измененных сведений. Введен в качестве юридической категории в соответствии с законом 245-ФЗ. |

Как отгрузочный, так и авансовый счет-фактура имеют равную юридическую силу. Они являются обязательными для заполнения. К основным критериям отличий этих двух счетов-фактур относят:

- Период составления. Авансовый счет-фактура составляется в случае поступления предоплаты, а отгрузочный по факту реализации товара (оказания услуги).

- Степень заполнения данных. По понятным причинам авансовый счет-фактура не может быть заполнен полностью.

Срок передачи авансового счет-фактуры клиенту

Счет-фактура должен быть составлен и передан покупателю в срок до 5 календарных дней с момента получения денежных средств продавцом, уплаченных в качестве предоплаты.Если крайний день для предоставления документа выпадает на выходной или нерабочий праздничный день, то сформировать его необходимо в ближайший рабочий день, следующий за крайним днем. Оформление документа производится в двух экземплярах, один из которых предназначен покупателю, а второй хранится в компании. Данный счет-фактура в обязательном порядке регистрируется в книге-продаж (Читайте также статью ⇒ Исправленный счет-фактура).

Важно! В законодательстве не предусматривается порядок несения ответственности на несоблюдения порядка выдачи авансового счета-фактуры. Покупатель вправе требовать этот документ через суд.

Порядок заполнения счет-фактуры на аванс

Порядок заполнения счет-фактуры на аванс следующий:

| Строка или графа | Как заполняется |

| Строка 1 | Порядковый номер, дата выставления документа |

| Строки 2, 6 | Наименование сторон полностью, их ИНН и КПП |

| Строка 5 | Реквизиты, согласно платежному документу |

| Строка 7 | Наименование валюты, используемой для расчетов между сторонами |

| Графа 1 | Наименование товара или услуги |

| Графа 9 | Сумма аванса/предоплаты |

| Графа 8 | Сумма НДС |

Важно! Если оплата имела форму бартера или взаиморасчета, то в строке 5 проставляется прочерк. 3, 4 строки и графы 2-6 и 10-11 не заполняются.

Счет-фактура на аванс: когда выписывается и особенности заполнения

Если предоплата продавцу поступила раньше, чем произошло заключение договора, то в 1 графе авансового счета-фактуры указывается только общее наименование товара, а не конкретизированное. При этом НДС исчисляется как 18/118, а если оформление производится в соответствии с договором, то 18/118 или 10/110 в зависимости от выбранного способа и в зависимости от товаров. Если это необходимо, то специалисты, ответственные за составление счет-фактуры могут делать на них пометки. Недействительными эти пометки делать их не будут. Заверяется счет-фактура подписью руководителя компании, а также главного бухгалтера, либо иными уполномоченными сотрудниками с правом подписи. Если документ заверяется индивидуальный предприниматель, то он ставит свою подпись и указывает сведения о свидетельстве о госрегистрации. Распространяются такие правила на все виды счет-фактур.

К основным особенностям заполнения счет-фактуры на аванс относят следующие:

- в компании формируется единый реестр номеров фактур;

- если поступает аванс от покупателя, то НДС начисляется по максимальной ставке, а продукция указывается под общим названием;

- на документах могут стоять дополнительные отметки, примечания;

- утверждает счет-фактуру руководитель компании и главбух.

Важно! В 1 графе документа указывают полное наименование реализуемого товара, при этом оно должно совпадать с оформленной спецификацией к договору.

При поступлении предоплаты за товары, имеющие разные ставки НДС, выделить в счет их следует на разных позициях. Либо составить документ с общим наименованием товара и максимальной ставкой НДС. Даже в том случае, если поставки происходят в разные даты, данные в счете-фактуре на аванс по разным позициям разделять не следует. Если документ выписывается при регулярных и постоянных поставках, то составляется он по окончании расчетного периода и в нем прописывается сумма полученных платежей минус оказанные услуги. При отгрузке товара в срок до 5 дней с даты оплаты, счет-фактура составляется на реализацию.

Порядок регистрации счет-фактуры на аванс

Продавец в книге продаж должен заполнить все графы, кроме 14, 16 и 19. К вычету в дату оплаты предъявляют полную сумму НДС, если авансовый платеж покрыт полностью или частичную, покрыта предоплата. В случае отправки товаров, информация о документе фиксируется в книге продаж. Если отправка происходит несколькими партиями, то составляют такое же количество счетов-фактур.

Оформляя книгу покупок, в 15 графе информацию следует указывать такую же как в п.9 без учета суммы отгрузки. 7 графа в книге заполняется в следующих случаях:

- в случае ввоза импортного товара (удержание налога происходит на таможне);

- когда покрываются расходы по командировке;

- при возвращении неотработанного аванса.

Реквизиты из платежки в данную графу не вносятся.

После того, как покупатель получил авансовый счет-фактуру, он может произвести вычет НДС. Данная информация подлежит фиксации в книге покупок. Для того, чтобы предотвратить двойное уменьшение базы, необходимо полностью восстановить сумму вычета (если сумма купленных товаров равна предоплате), либо частично (если оплата произведена не в полном объеме).

С целью восстановления полного НДС, в книге продаж отражают документ также как и при отгрузке. Но код операции при этом указывают «21». Цена, указываемая в 13б графе книги должна соответствовать сумме, указанной в счет-фактуре в п.9.

В счет предстоящих поставок товаров (услуг) авансовый счет-фактура не оформляется, если производственный процесс продолжается более 6 мес., стоимость подлежит обложению нулевой ставкой или они освобождены от налогообложения.

При предварительной оплате

Предоплату различают следующих видов:

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Предоплата представляет собой платеж, который осуществляется в счет товара, доставка которого производится в течение определенного промежутка времени. При этом процесс производства от него не зависит, как при авансовых расчетах.

Счет-фактура на аванс: когда выписывается

Статьи по теме

Давайте выясним, в каких случаях выписывается авансовый счет-фактура, рассмотрим порядок заполнения отдельных реквизитов документа. Наглядный образец поможет вам составить его быстро и без ошибок.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Что такое счет-фактура на аванс

Чтобы разобраться, что такое счет-фактура на аванс, посмотрим, чем он отличается от обычного отгрузочного.

Счет-фактура – это документ, на основании которого покупатель товаров, работ или услуг сможет сделать вычет по НДС. Когда компания-продавец получает предоплату за свои товары, она обязана выписать компании-покупателю счет-фактуру, при этом не имеет значения, отгрузил продавец товары или нет. Это и будет авансовый счет-фактура.

НК РФ (пп.2 п.1 ст.167 НК РФ) позволяет фирмам-покупателям делать вычеты по НДС на основании счета-фактуры на аванс, даже если товар еще не получен.

В чем отличие счета-фактуры на аванс

От обычного счета-фактуры авансовый отличается поводом, по которому он составляется, временем составления и некоторыми деталями оформления. Так, он выписывается:

- по факту получения от покупателя денег в счет поставок;

- не зависимо от отгрузки товара;

- без указания некоторых реквизитов (об этом еще пойдет речь ниже);

Обратите внимание, что в него обязательно вписывается ставка НДС до 31.12.2018 -18/118 или 10/110. С 1 января 2021 года – 20/120 или 10/110.

Важно! Авансовый счет-фактура имеет такую же силу, что и отгрузочный, поэтому пренебрегать им нельзя.

Когда выписывается счет-фактура на аванс

В 2021 году счет-фактура на аванс выписывается тогда, когда продавец получает предоплату или часть предоплаты за свои товары (услуги, работы) (п.3 ст.168 НК РФ).

Оформить такой документ нужно не позднее пяти рабочих дней с момента получения денег (п. 3 ст. 168 НК РФ)

Однако это, простое на первый взгляд, положение, таит в себе множество двусмысленных ситуаций и вопросов. Мы сейчас в них разберемся.

Ситуация

Как поступить

Одновременно пришло несколько авансов от одного и того же покупателя

Вы выписываете один счет-фактуру на общую сумму, с указанием всех платежек, поступивших в этот день, и выделяете НДС

После получения аванса, фирма-поставщик почти сразу же отгрузила товар покупателю

Согласно НК РФ счет-фактура может быть выставлен по факту отгрузки или по факту оплаты товара (предоплаты), все зависит от того, что произошло раньше. То есть, если аванс пришел первым, то и авансовый документ вы оформляете сразу, даже если тут же следует отгрузка

От компании-покупателя пришла предоплата, вы отгрузили ей часть товара. Можно ли в этом случае выписать авансовый счет-фактуру на оставшуюся от продажи сумму

Нет, так делать нельзя. Когда от фирмы-покупателя приходит предоплата, вы должны оформить документ на весь аванс в течение пяти рабочих дней, чтобы контрагент смог заявить НДС к вычету. А после отгрузки товара или его части, вы выписывает уже обычный счет-фактуру.

Обращаем ваше внимание, что да, Минфин неоднократно подчеркивал, что если за предоплатой сразу же следует отгрузка, то авансовый счет-фактуру составлять не нужно. Однако налоговая инспекция (письмо № КЕ-4-3/3790 от 10.03.2011) опровергает это положение и наказывает организации, не выставляющие документ за аванс при одновременной отгрузке.

Кроме перечисленных случаев, стоит сказать отдельно о том, что если компания-поставщик предоставляет свои услуги методом конвейера, и авансовые платежи ей поступаю регулярно, то она имеет право не составлять счет-фактуру на аванс в течение пяти рабочих дней. Она может делать это в конце отчетного периода.

Когда можно не выставлять счет-фактуру на аванс

Вариантов, когда документ не выписывается крайне мало, но есть. Давайте перечислим эти случаи:

- если компания-поставщик получает деньги за товар длительного изготовления, закон определяет такой срок – более полугода;

- если компания-поставщик получила аванс за товары (работы, услуги) не облагающиеся НДС, либо облагающиеся по ставке 0%;

- если фирма освобождена от уплаты НДС

Как оформить документ на полученные авансы

Счет-фактура на аванс оформляется на бланке специальной формы, которая утверждена постановлением Правительства РФ от 26.12.11 № 1137 в последней редакции от 19.08.2017.

Скачать бланк счета-фактуры на аванс можно в начале статьи.

В счет-фактуру на предоплату надо вписать:

- номер и дату документа;

- выходные данные вашей компании;

- выходные данные вашего контрагента;

- сведения о платежном документе, по которому был перечислен аванс

- валюту платежа и ее код;

- сумму платежа;

- наименование товара, работы, услуги за которую перечислен аванс (берется из договора);

- ставка НДС на этот товар в формате 20/120 или 10/110;

- размер начисленного НДС.

Как заполнить счет-фактуру на аванс полученный

Сначала займемся заполнением строк, они расположены перед табличной частью.

Строка 1 – указывается номер по порядку (берется из перечня документов) и дата;

Строка 2, 2а, 2б – адрес и реквизиты продавца.

Строка 4 – пишите адрес конечного получателя, если конечный получатель и есть покупатель товара, то ставьте прочерк.

Строка 5 – здесь пишем номер и дату платежного документа. Если счет-фактура выписывается на основании сразу нескольких поступивших платежей, то указываются все платежки.

В том случае, когда предоплата товара была осуществлена не денежным способом, только тогда в графе 5 ставится прочерк.

Таким образом, счет-фактура может быть оформлен только по факту поступившего платежа.

Строка 6, 6а, 6б – адрес и реквизиты покупателя.

Строка 7 – код валюты, если рубль, то 643

Строка 8 – поставщики по госконтракту указывают код такого контракта.

Теперь приступим к заполнению табличной части формы. В этой части бланка при авансовом счете-фактур заполняются только 1, 7, 8 и 9 графа, а в остальных ставятся прочерки.

Графа 1 указываем:

- наименование товара;

- описание выполненных работ, оказанных услуг;

- имущественного права.

При этом в первой графе можно написать общую фразу «Предоплата по договору…», не указывая конкретного наименования товаров (работ, услуг). Такая формулировка допустима. В данном случае в графе 1 рекомендуем написать фразу «Предоплата за… (наименование товаров, работ или услуг) по договору…».

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются.

Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ).

Графа 7 – указывается расчетная налоговая ставку.

В документе допустимо делать отметку, допустим, получено от такого-то и т.д. Заполненную форму подписывает директор компании и ее бухгалтер, либо при отсутствии последнего ответственное лицо.

Оформлять ли счет – фактуру, если аванс и отгрузка прошли в одном квартале?

Недавно у меня возник спор с финансовой службой нашего контрагента. Мы не выставили им счет – фактуру на аванс, так как товар был отгружен в том же квартале. Но они уверяли, что по Налоговому кодексу мы обязаны выписать документ. Ведь между отгрузкой и предоплатой прошло больше пяти дней. Я решила разобраться в этом вопросе и выяснила, что одни бухгалтеры выставляют счета – фактуры на каждый аванс. А другие, как и я, выписывают документ только в том случае, если отгрузка и аванс попали на разные налоговые периоды. Какой же из вариантов верный?

Счет – фактура выписывается, только если аванс и отгрузка прошли в разных налоговых периодах.

С одной стороны, в Налоговом кодексе сказано, что счет – фактура выставляется в срок не позднее пяти дней со дня получения предоплаты. Это пункт 3 статьи 168 Налогового кодекса РФ. Но с другой стороны, сумма налога на добавленную стоимость, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Об этом сказано в пункте 1 статьи 173 Налогового кодекса РФ. Поэтому налоговая база не будет искажена, если не выставить счет – фактуру на предоплату, полученную в одном периоде с отгрузкой. Судьи Высшего арбитражного суда в постановлении от 10 марта 2009 г. № 10022/08 отметили, что если предоплата и отгрузка произведены в одном квартале, то платежи не могут считаться авансовыми и документ выписывать не нужно.

Поэтому я выставляю счета – фактуры, только если отгрузка и предоплата приходятся на разные налоговые периоды. Причем даже в том случае, если между ними прошло меньше пяти дней. Например, аванс поступил 30 июня, а товар отгрузили уже 1 июля. Для удобства можно в учетной политике прописать, что на счете 62.2 компания учитывает только авансы, переходящие на другой месяц.

В этом случае покупатель сможет принять к вычету налог на добавленную стоимость по перечисленному авансу и закрыть квартал. А при налоговой проверке нам не начислят штрафы и пени за неполную уплату налога.

Таким образом, в конце каждого квартала я делаю инвентаризацию счета 62 «Авансы полученные». После этого выписываю счета – фактуры на авансы, по которым отгрузка еще не произошла. А так как авансовых платежей у нас много, я экономлю свое рабочее время и силы, не выставляя лишний раз счета – фактуры.

Правда, в этом случае иногда возникают споры с налоговой инспекцией. Бывает, что налоговики слишком формально подходят к авансовым счетам – фактурам.

В частности, заметив в счете – фактуре на отгрузку реквизиты платежного поручения с датой аванса, они могут поинтересоваться, где же сам авансовый счет – фактура. И если его нет, доначислить налог на добавленную стоимость, пени и штрафы. Но арбитражные суды такие доначисления признают необоснованными.

Ведь авансовый платеж в оплату товаров для целей НДС считается таковым до тех пор, пока не произойдет фактическая реализация. К такому выводу пришли судьи ФАС Московского округа в постановлении от 5 мая 2008 г. № КА – А41/3467 – 08. Кроме того, предоплату, полученную от покупателей в одном налоговом периоде с отгрузкой, нельзя считать авансом. Об этом написано в постановлении ФАС Западно – Сибирского округа от 13 февраля 2006 г. № Ф04 – 233/2006(19490 – А03 – 31).

И наконец, если аванс получен в периоде отгрузки, у компаний не возникает обязанности исчислять и уплачивать налог с аванса. Поскольку денежные средства теряют характер авансовых платежей. Так решили судьи ФАС Северо – Кавказского округа в постановлении от 8 мая 2009 г. по делу № А63 – 13178/2008 – С4 – 33.

Поэтому при возникновении спора с налоговиками можно попытаться урегулировать проблему в досудебном порядке. И в жалобе сослаться на положительные судебные решения, письмо Минфина России от 6 марта 2009 г. № 03 – 07 – 15/39 и постановление ВАС РФ от 10 марта 2009 г. № 10022/08.

Счет – фактура выставляется на каждый аванс.

Многие мои коллеги выставляют авансовые счета – фактуры на каждую предоплату в своей бухгалтерской программе. Но распечатывают ее только по требованию покупателя. Им так спокойнее. Ведь тогда они в точности соблюдают все требования Налогового кодекса.

Этот вариант самый безрисковый для обеих сторон сделки. Ведь при налоговой проверке не возникнет претензий от инспекторов. А покупатели всегда смогут принять к вычету налог на добавленную стоимость.

Хотя, с другой стороны, это добавит компании бумажной работы по выставлению авансовых счетов-фактур и «раздует» книгу продаж.

При получении аванса важно помнить об интересах покупателей

Анна КУЗНЕЦОВА, главный бухгалтер управляющей компании ООО «СМК “СТРОЙТЕХ”»:

– Лично я всегда выставляю счета – фактуры на все суммы полученной предоплаты.

Во – первых, делать это нас обязывает Налоговый кодекс РФ. В нем прописано, что выставление счетов – фактур на предоплату является обязанностью, а не правом налогоплательщика (п. 1 ст. 168 НК РФ). К тому же при получении аванса компания зачастую не знает, будет или нет в данном налоговом периоде реализация. И если не выписать счет – фактуру, это может привести к занижению сумм налога.

Во – вторых, надо думать и о своих покупателях. Ведь если не выставить счет – фактуру, они не смогут применить вычет в периоде перечисления предоплаты. И хотя кодекс не обязывает покупателей применять вычет НДС по авансам, но многие наши контрагенты принимают налог к вычету. Терять своих клиентов из – за невыписанного счета – фактуры нам невыгодно.

Конечно, есть разъяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета – фактуры при отгрузке и предоплате в одном периоде. Ведь сумма НДС к уплате не меняется. Но я все – таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками. Тем более что письма носят частный разъяснительный характер. И не хотелось бы сложных судебных разбирательств. Я больше времени потрачу на суды, чем на выставление счетов – фактур. К тому же в нашей бухгалтерской программе предусмотрен такой вариант, как «регистрировать счета – фактуры на авансы всегда при получении аванса».

Наиля АХМЕТГАЛИЕВА, главный бухгалтер ООО «Базис – Металл+»:

– Мы обычно выставляем счета – фактуры на все авансы.

И хотя счет – фактуру нужно составить не позднее пяти календарных дней с момента получения аванса, мы как правило делаем это уже на следующий день после получения предоплаты. А потом уже покупатель сам решает, забирать ему счет – фактуру или нет. Таким образом мы сводим к минимуму риски споров с налоговыми инспекторами.

Кроме того, часто компании, ссылаясь на пятидневный срок, установленный в кодексе для выставления счета – фактуры, не выписывают документ на стыке двух налоговых периодов. Например, аванс отправлен 28 июня, а отгрузка прошла 1 июля. В этом случае без счета – фактуры покупатель не сможет предъявить НДС по уплаченному авансу к вычету. Поэтому, если сумма возмещаемого НДС существенна для покупателя, мы сначала обмениваемся счетами – фактурами по факсу. А оригинал документа отдаем покупателю при отгрузке.

Источники:

http://glavkniga.ru/situations/k503261

http://www.buhonline.ru/pub/beginner/2018/4/13340

http://ontask.ru/development-finances/chto-takoe-schet-faktura-na-avans-i-dlya-chego-nuzhen-sroki-vystavleniya.html

http://buhland.ru/schet-faktura-na-avans-kogda-vypisyvaetsya/

http://www.rnk.ru/article/215556-schet-faktura-avans-kogda-vypisyvaetsya

http://www.klerk.ru/buh/articles/185060/

http://www.garant.ru/article/461334/