Как уклониться от уплаты ндфл юр лицу

Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая пятнадцать миллионов рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 50 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая сорок пять миллионов рублей. 2.

Вс за борьбу с уклонением от уплаты ндфл

Причем в силу Примечания 1 к статье 198 УК РФ в данном случае крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более шестисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион восемьсот тысяч рублей. В свою очередь к особо крупному размеру относится сумма, составляющая за период в пределах трех финансовых лет подряд более трех миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая девять миллионов рублей.

Уголовная ответственность физических и юрлиц за неуплату налогов

Исходя из того, что в соответствии с положениями налогового законодательства срок представления налоговой декларации и сроки уплаты налога (сбора) могут не совпадать, моментом окончания преступления, закрепленного в статье 198 УК РФ, следует считать фактическую неуплату налогов (сборов) в срок, установленный налоговым законодательством. Субъект указанной статьи специальный. Это физическое лицо (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства (апатрид)), достигшее шестнадцатилетнего возраста, на которое в соответствии с российским законодательством о налогах и сборах возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и (или) сборов, а также по представлению в налоговые органы налоговой декларации и иных документов, необходимых для осуществления налогового контроля.

Как фнс выявляет бизнес-модели ухода от налогов?

При неправильном исчислении налога или неуплате /неполной уплате налогов и сборов, в следствие занижения налоговой базы, если в действиях правонарушителя отсутствуют признаки преступных деяний, указанных в ст.129.3 и 129.5 на правонарушителя накладывается штрафная санкция в виде 20% от неуплаченных налогов. В случае, когда в действиях правонарушителя имеет место быть прямой умысел (ч.2 ст.122 НК РФ), то размер штрафа выше – 40% от неуплаченной суммы налогов (сборов). Уклонение от уплаты НДФЛ физическим лицом путем непредставления налоговой декларации или иных документов, установленных законодательством РФ, в случаях, когда это необходимо или предоставление заведомо ложных сведений при декларировании, совершенное в крупном размере является уголовным преступлением (ст.198 УК РФ).

Неуплата налогов юридическим лицом

УК РФ), то суд назначает более строгое наказание:

- штраф от 200 до 500 тысяч рублей, либо исходя из дохода осужденного за период от 1,5 до 32 лет;

- принудительные работы или лишение свободы на срок до 3 лет.

Согласно действующему законодательству:

- Крупный размер – более 600 тысяч рублей за период до 3 лет при условии, что сумма неуплаченных налогов превышает подлежащую уплаты более, чем на 10%, либо больше 1 миллиона 800 тысяч рублей.

- Особо крупный размер – более 3 миллионов в пределах 3 лет при условии, что сумма превышает подлежащую уплате на 20%, либо её размер составляет более 9 миллионов рублей.

Важно! Если лицо ранее не привлекалось к ответственности по данной статье, то при условии выплаты штрафа, предусмотрено НК РФ, а также всех пени и недоимок – освобождается от уголовной ответственности.

Неуплата налогов в рф: детальный анализ видов ответственности

Итоговая сумма регулярного платежа высчитывается по следующей формуле — складываются показатели стоимости облагаемого имущества на начало каждого месяца, после чего результат делится на их количество;

- налог на добавленную стоимость — косвенный многоступенчатый сбор, который является обязательным к уплате на всех стадиях производства/реализации продукции;

- на операции с ценными бумагами — этот налог платится только при условии регистрации проспекта эмиссии ценных бумаг. Объектом налогообложения является номинальная сумма, на которую выпущены ценные бумаги.

Уголовная ответственность за неуплату налогов юридическим лицом предусмотрена статьей 199 УК РФ. Практика показывает, что организации реже уклоняются от исполнения закона, но это не означает, что они не нуждаются в помощи адвоката.

В качестве субъекта выступает физическое лицо, достигшее 16 лет – резиденты и нерезиденты РФ (получающие доходы на территории РФ), лица без гражданства, а также лица, занимающиеся частной практикой: детективы, охранники, индивидуальные предприниматели. Преступление совершается с прямым или косвенным умыслом. Если лицо является ИП, но в установленном законом порядке не зарегистрировало себя в налоговом органе, то он не вправе ссылаться на данный факт, как на основание для освобождения от уплаты налогов и сборов.

Расследованием уголовных дел по ст.198 УК РФ отнесено к компетенции Следственного комитета РФ. Основанием для возбуждения дела являются материалы налоговых проверок, в которых есть данные, указывающие на совершение преступного деяния в сфере налогообложения. Юридические лица уклоняются от уплаты налогов не реже, чем физические.

Как уклониться от уплаты ндфл юр лицу в 2016 году

Обратите внимание! В силу пункта 1.1 статьи 108 УПК РФ в отношении подозреваемого или обвиняемого в уклонении от уплаты налогов (сборов), неисполнении обязанностей налогового агента, сокрытии денежных средств либо имущества, за счет которых должно производиться взыскание налогов (сборов), не может применяться такая мера пресечения, как заключение под стражу (за некоторыми исключениями, содержащимися в пунктах 1 – 4 части 1 названной статьи). На это же указывает пункт 7 постановления Пленума Верховного Суда Российской Федерации от 19 декабря 2013 года № 41 «О практике применения судами законодательства о мерах пресечения в виде заключения под стражу, домашнего ареста и залога».

- Преднамеренное банкротство (статья 196 УК РФ)

Речь идет о действиях (либо, напротив, бездействии) руководителя, в результате которых компания оказалась неспособна удовлетворить требования кредиторов. Например, когда заключались сделки либо выдавались кредиты на невыгодных для компании условиях. Привлечь могут, если таким действиями кредиторам был причинен крупный ущерб (более 1,5 млн руб.).

- Фиктивное банкротство (ст.

197 УК РФ)

Уголовная ответственность директора ООО возможна за заведомо ложное публичное объявление о несостоятельности компании (хотя оснований для этого нет), если тем самым причиняется крупный ущерб (более 1,5 млн руб.). За что еще могут привлечь директора?Уголовная ответственность руководителя организации также грозит за нарушение прав и свобод гражданина (глава 19 УК РФ). В частности, за невыплату зарплаты ( ст.

- Незаконное предпринимательство (статья 171 УК РФ)

Уголовная ответственность генерального директора возможна, если обнаружится, что компания работает без государственной регистрации или лицензии (когда она обязательна), либо нарушает требования или условия лицензии. Но наказание по статье будет, если причинен крупный ущерб или получен доход в крупном размере. Крупным ущербом или доходом считаются ущерб/доход, превышающий 1,5 млн руб., а особо крупным – 6 млн руб.

Им может быть и иное физическое лицо, осуществляющее представительство в совершении действий, регулируемых законодательством о налогах и сборах, поскольку в соответствии со статьями 26, 27 и 29 НК РФ налогоплательщик (плательщик сборов) вправе участвовать в таких отношениях через законного или уполномоченного представителя (за некоторым исключением). Деяния, предусмотренные частью 1 статьи 198 УК РФ, наказываются альтернативно: – штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет; – принудительными работами на срок до одного года; – арестом на срок до шести месяцев; – лишением свободы на срок до одного года.

При каком размере неуплаченных налогов может быть возбуждено дело

Крупным размером по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером – сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

| Крупный размер | более 900 000 руб. при доле неуплаченных налогов более 10 процентов | более 2 700 000 руб. независимо от доли |

| Особо крупный размер | более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов | более 13 500 000 руб. независимо от доли |

При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).

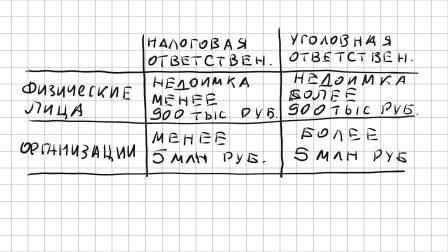

Легкомысленно было бы думать, что если сумма недоимки менее 5 млн руб. для организаций и 900 тыс руб. для физических лиц, то ответственности не будет.

Такая ответственность предусмотрена главами 15 и 16 Налогового кодекса РФ (НК РФ).

Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) наказывается взысканием штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов), а если эти действия совершены умышленно, то в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Поскольку уголовная ответственность возможно только при наличии умысла, и не просто умысла, а прямого, то можно сделать вывод, что если размер суммы в результате уклонения от уплаты налогов и сборов для организации будет менее 5 млн руб., для физических лиц – менее 900 тыс руб., то есть основания для применения п. 3 ст. 122 НК РФ по взысканию штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов), если недоимка будет превышать указанные пределы (с учетом процентного соотношения, установленного в примечании 1 к ст. 199 УК РФ), то возможна уголовная ответственность по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица) и ст. 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации).

Источники:

http://advotax.ru/81-ukloneniya-ot-uplaty.html

http://www.urprofy.ru/vopros-yuristu/pensiya-po-potere-kormilca-pri-obuchenii-za-granicey