Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2021 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2021 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/19038@ разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

здания, сооружения, объекты незавершенного строительства;

помещения;

машино-места;

жилые дома, квартиры, комнаты;

дачи и гаражи.

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

С 01.01.2021 начнет действовать Федеральный закон от 03.08.2018 № 334-ФЗ, который вносит поправки в НК РФ по налогу на имущество компаний и граждан, а также земельному налогу.

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

В 2018 году, если налогоплательщик оспаривает кадастровую стоимость в комиссии при территориальном Росреестре или суде, то обновленные данные для расчета налога применяют с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости.

С 2021 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2021 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2021 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

Новая декларация по налогу на имущество

С 01.01.2021 отчитываться по налогу на имущество необходимо по новой форме, утвержденной приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575.

Декларация по налогу на имущество за 2018 год подает по старой форме.

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности. Рассмотрим их подробнее.

Раздел 2. В Разделе 2 обновленной формы отражается исчисленная сумма налога только в отношении недвижимого имущества.

Из расчета по авансовым платежам удалили строку 210. В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно.

В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта. А именно:

«1» — если имеется кадастровый номер, указанный в ЕГРН;

«2» — если нет кадастрового, но есть условный номер;

«3» — если имеется только инвентарный номер и объекту присвоен адрес;

«4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

Помимо этого, в разделе появились графы для указания адреса объекта недвижимости. Они заполняются, если у объекта есть инвентарный номер, а кадастрового или условного номера нет. Но, если объекту адрес не присвоили, в новых полях поставьте прочерки. Сейчас в отчетах надо прописать кадастровый, условный или инвентарный номер объекта.

Раздел 3. Изменения внесены и в раздел 3 отчетности (он предназначен для расчета налога, который исчисляется исходя из кадастровой стоимости недвижимости).

В отчетах появилось поле, в котором указывается код кадастрового номера недвижимости.

Код 1 — для зданий, строений, сооружений.

Код 2 — для помещений, гаражей, машино-мест.

В действующих формах указывают только кадастровые номера объектов.

В разделе 3 также добавили строки «Коэффициент Ки». В расчете это строка 085, а в декларации — 095.

Их нужно заполнить, если в течение года изменились качественные или количественные характеристики недвижимости. Например, поменялась площадь или назначение объекта.

Чтобы определить коэффициент Ки, воспользуйтесь формулой:

В правила расчета и уплаты налога на имущество с 2021 г. был внесен ряд изменений. Рассмотрим эти изменения и заполним аванс по налогу на имущество в «1С».

Основные изменения налога на имущество в 2021 г.

В правила расчета и уплаты налога на имущество с 2021 г. был внесен ряд изменений: скорректирован порядок расчета налога по кадастровой стоимости, а также появились новые основания для ее изменения. Сумма налога по кадастровой стоимости теперь ежегодно будет увеличиваться не больше чем на 10%. Власти должны заранее опубликовать на официальном сайте региона список имущества для уплаты налога по кадастровой стоимости. Если такой публикации нет или имущество отсутствует в списке, то платить налог на имущество необходимо по среднегодовой стоимости как было до этого. Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж будет равен одной четвертой от суммы налога. Бывают случаи, когда власти в середине года решают исключить объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Внесенные изменения также коснулись и заполнения отчетности по налогу на имущество, теперь необходимо сдавать отчетность за квартал и год по новой форме, которая представлена в Приказе ФНС от 04.10.2018 №ММВ-7-21/575 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271».

Объект налога на имущество

Согласно изменениям, которые вступают в силу с 1 января 2021 г. движимое имущество больше не облагается налогом.

Обращаю ваше внимание, что это изменения касаются только расчетов за 2021 г., налог на имущество за 2018 г. нужно заплатить по всему движимому имуществу 3-10 амортизационных групп и принятому на баланс после 1 января 2013 г. Следует также обратить внимание на то, что земельные участки, водные объекты и другие природные ресурсы не облагаются налогом на имущество, хотя и учитываются в составе основных средств.

его планирую использовать в производстве или сдавать в аренду;

его планируют использовать более года;

его не планируют перепродавать с целью извлечения прибыли;

объект может приносить экономический доход.

Если имущество соответствует данным условиям, то оно принимается на баланс по счету 101 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. В правилах уплаты налога на имущество есть свои тонкости: так, например, если основное средство используется в учреждении, но при этом оно не введено в эксплуатацию и на него не были зарегистрированы права пользования, то его стоимость все равно должна быть включена в налоговую базу. Но если основное средство не используется и не отражено на счете, то платить налог с него не нужно.

Расчет налога на имущество

В качестве делителя используется число, которое равно количеству месяцев, остатки на начало которых принимаются к расчету (соответственно — 4, 7, 10 и 13). Важно отметить, что к расчету принимается сумма ежемесячных остатков, а не ежеквартальных.

Бюджетное учреждение обязано по истечении каждого отчетного и налогового периода представлять в контролирующие органы налоговые расчеты по авансовым платежам и налоговую декларацию за прошедший год. Форма налоговой декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575. Новые формы учитывают все внесенные изменение, а именно прекращение налогообложения движимого имущества и возможность исчислить налог, если кадастровая стоимость была изменена в течении налогового периода.

Налоговые расчеты по авансовым платежам должны быть представлены в налоговый орган не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Срок предоставления налоговой декларации должен быть не позднее 30 марта года, следующего за истекшим налоговым периодом. В эти же сроки бюджетное учреждение перечисляет сумму налога в бюджет.

Заполнение Аванса по налогу на имущество

титульный лист, где заполняется данные по учреждению;

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

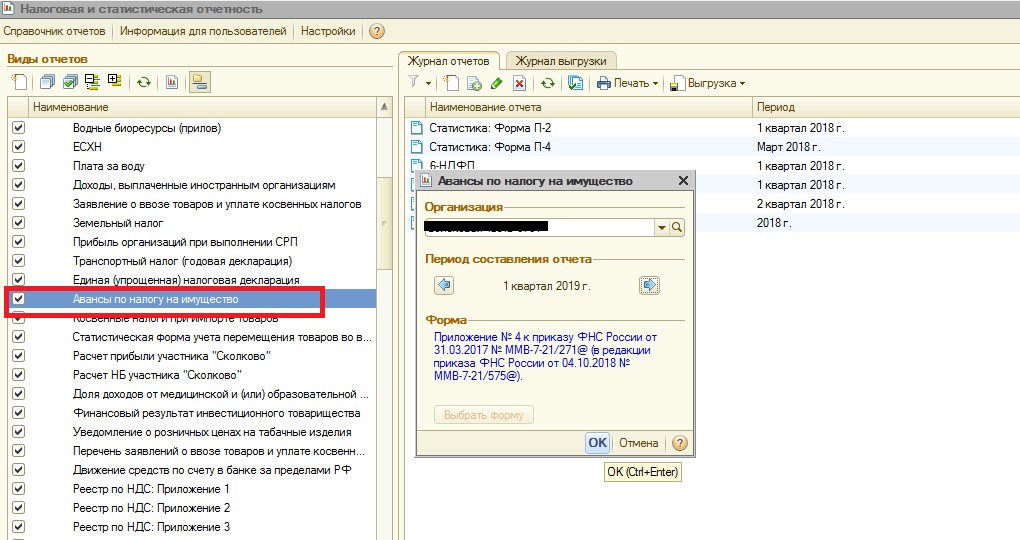

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» — «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее — если оформляете корректировочный);

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением № 2 к Порядку заполнения расчета);

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

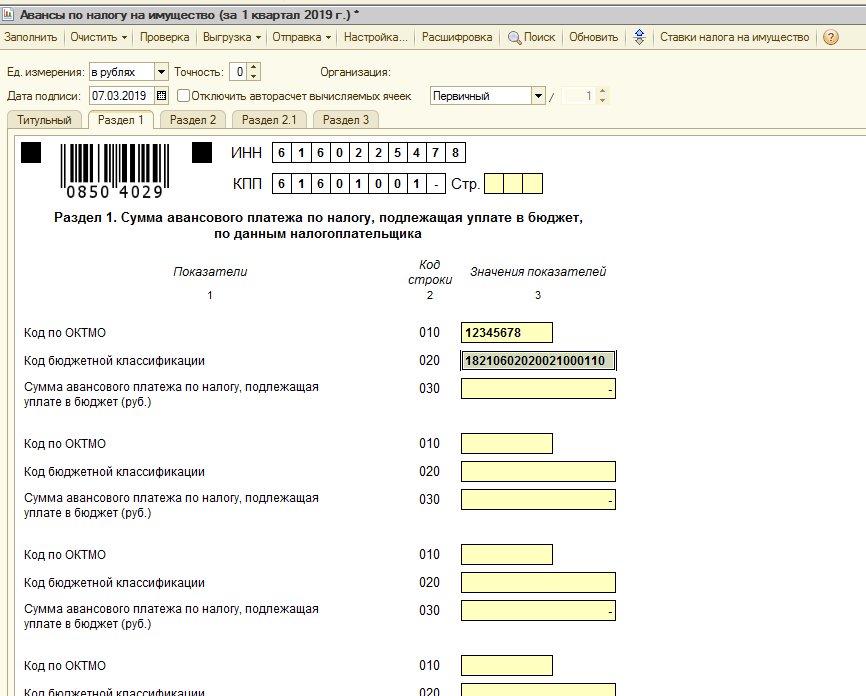

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

имущество, налог по которому уплачивается по местонахождению организации;

имущество каждого обособленного подразделения с отдельным балансом;

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Расчет налога на имущество на 2021 год в «1С:Бухгалтерии 8» (ред. 3.0)

С 1 января 2021 года движимое имущество независимо от даты принятия на учет и способа его получения не является объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ). В связи с этим в «1С:Бухгалтерии 8» (ред. 3.0) необходимо сделать специальную настройку.

С 1 января 2021 года движимое имущество независимо от даты принятия на учет и способа его получения не является объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ).

В связи с этим в «1С:Бухгалтерии 8» (ред. 3.0) необходимо:

обновить программу до версии 3.0.66 или выше.

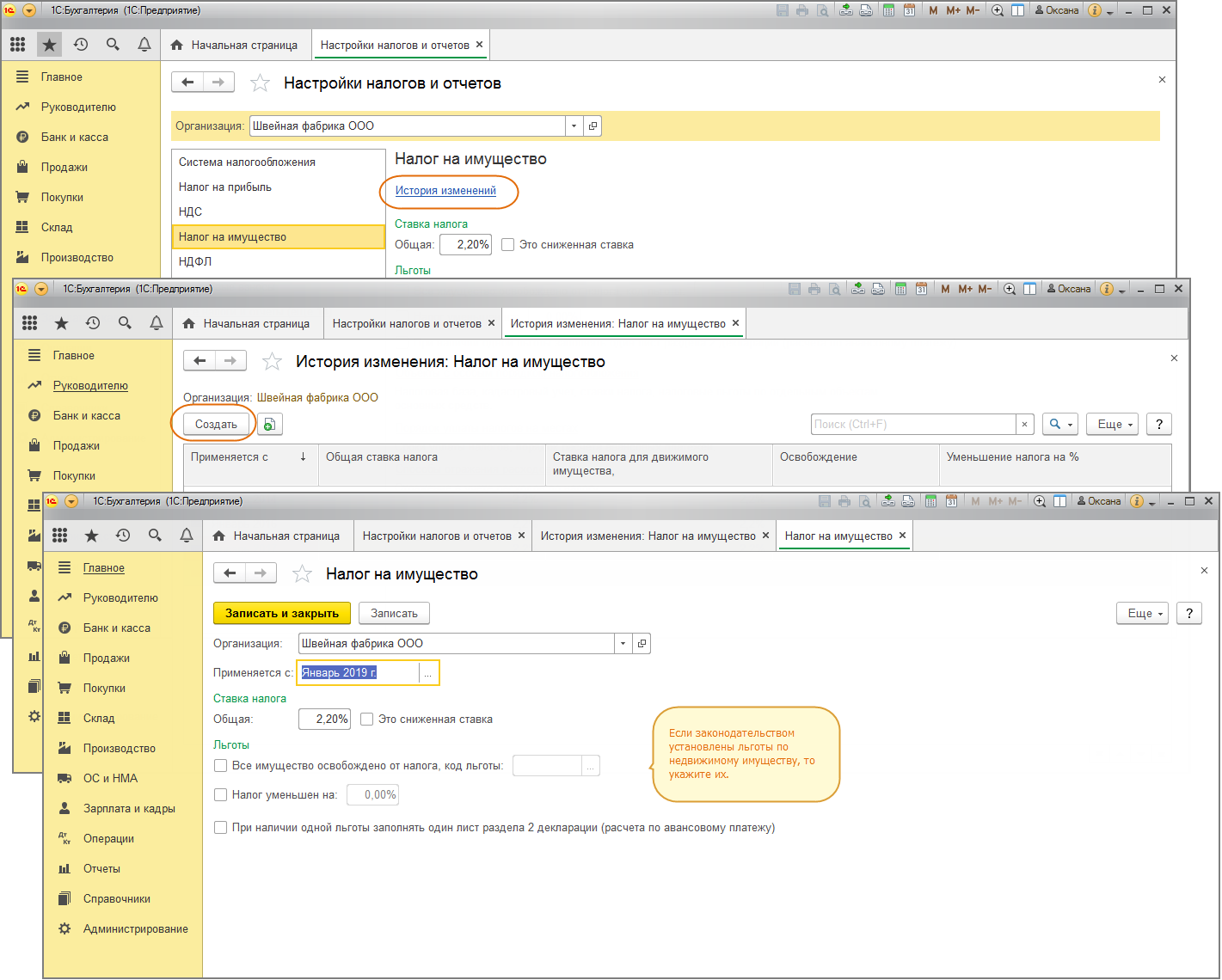

с 01.01.2021 создать новую запись по налогу на имущество в разделе «Налоги и отчеты» (рис. 1);

Создание с 01.01.2021 новой записи по налогу на имущество:

Раздел: Главное — Налоги и отчеты — Налог на имущество.

По ссылке «История изменений» откройте форму «История изменения: Налог на имущество».

Кнопка «Создать». В открывшейся форме «Налог на имущество»:

в поле «Применяется с» укажите Январь 2021 г.;

если законодательством установлены льготы по недвижимому имуществу, которое учитывается на балансе организации, то укажите их в соответствующих полях и (или) поставьте соответствующие флажки. Для движимого имущество никакие дополнительные настройки не требуются.

Кнопка «Записать и закрыть».

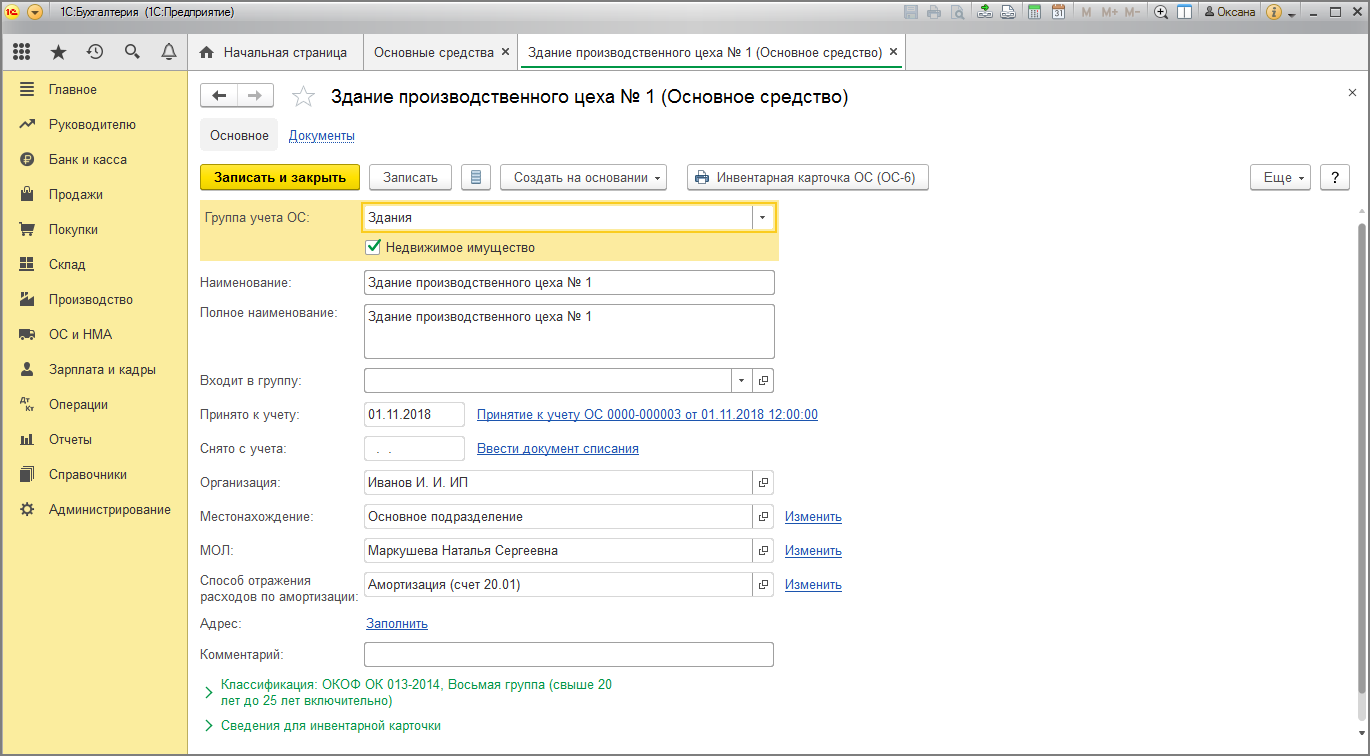

Справочник «Основные средства»:

Раздел: Справочники — Основные средства.

Начиная с релиза 3.0.66 в программе для разделения имущества на движимое и недвижимое используется флажок «Недвижимое имущество». При обновлении конфигурации на релиз 3.0.66 и выше флажок автоматически устанавливается по тем основным средствам, у которых в поле «Группа учета ОС» указана одна из следующих групп:

здания;

сооружения;

многолетние насаждения;

земельные участки;

объекты природопользования.

Если имущество организации относится к движимому, но по нему выбрана одна из перечисленных выше групп, то снимите у этого ОС флажок «Недвижимое имущество». И наоборот, если основное средство организации относится к недвижимому имуществу, но выбрана другая группа учета ОС, то установите у этого ОС флажок «Недвижимое имущество».

Если в организации есть недвижимое имущество, которое облагается налогом на имущество по кадастровой стоимости, то проверьте/создайте по нему записи в разделе Налоги и отчеты – Налог на имущество – ссылка Объекты с особым порядком налогообложения.