Минимизация налогов

Минимизация налогов – это целенаправленные действия налогоплательщика, которые позволяют в определенной степени уменьшить его обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей.

При минимизации налогов происходит снижение суммы налогов, подлежащих уплате в бюджет, за счет применения механизмов, позволяющих уменьшать суммы всех налогов с применением, как законных так незаконных схем.

Цель минимизации налогов

Цель минимизации налогов – увеличение всех финансовых ресурсов предприятия посредством максимально возможного уменьшения налоговых платежей.

В чем заключается минимизация налогов

Минимизация налогов включает в себя следующие мероприятия:

разработка грамотной налоговой учетной политики;

применение налоговых льгот, отсрочек от уплаты налогов;

использование пробелов в действующем налоговом законодательстве.

По-хорошему, задумываться над тем, как минимизировать налоги, следует еще до регистрации фирмы.

Учредитель должен проанализировать, какая система налогообложения будет наиболее выгодной с точки зрения оптимизации налогообложения.

Выбор правильного режима из возможно допустимых режимов позволяет сократить налоговые издержки порой весьма ощутимо.

Отличие налоговой оптимизации от минимизации налогов

Главное отличие оптимизации от минимизации заключается в том, что при проведении налоговой оптимизации анализируется вся совокупность налогов, подлежащих начислению и уплате организацией в бюджет.

Можно сказать, что минимизация налогов является частью налоговой оптимизации, а в свою очередь налоговая оптимизация является составной частью более широкого понятия «налоговое планирование».

Варианты минимизации налогов

На практике применяются два варианта минимизации налогов.

Минимизировать налоги можно законным и незаконным способом.

Законная минимизация налогов

Чтобы минимизировать налоги законным способом, необходимо проделать тщательную и кропотливую работу, в совершенстве знать налоговое законодательство, возможности использования налоговых льгот по отношению к конкретной фирме, быть в курсе всех изменений действующего законодательства.

Любая минимизация налогов законными способами несет строго индивидуальный характер.

Каждый способ законной минимизации налогов состоит из применения определенных льгот, возможных отсрочек уплаты налогов и других инструментов, дающих право законным путем уменьшить или вообще избавить фирму от налогообложения.

Минимизацию налогов можно провести самостоятельно или нанять опытного главного бухгалтера или обратиться в специализированную аудиторскую или консалтинговую фирму.

Незаконная минимизация налогов

Главное, что следует знать о незаконной минимизации налогов, – это то, что незаконная налоговая оптимизация нарушает законодательство РФ и является уголовно наказуемым действием.

Основные методы незаконной минимизации налогов заключаются в уклонении от уплаты налогов путем занижения прибыли или завышения расходов, в ведении «черной бухгалтерии», заключении договоров с фиктивными фирмами, применении схем с привлечением фирм-однодневок.

Минимизировать налоги незаконным способом нетрудно, основная сложность заключается в том, чтобы скрыть использование незаконных схем от налоговых инспекторов.

Рекомендации по выбору системы налогообложения

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) подходит компаниям с небольшим оборотом, а именно до 150 млн. руб. (в 2017 году именно такой лимит определен законодательством для сохранения прав на УСН).

Если расходы бизнеса значительны, выгоднее выбирать УСН по ставке 15% «Доходы минус расходы».

Если затрат не так много, то больше подойдет УСН 6% (налог со всей суммы дохода).

Лучше просчитать оба варианта, чтобы понять, какой из них больше подойдет компании.

Общая система налогообложения

Общая система налогообложения выгодна, если фирма заключает договора с организациями, также применяющими общую систему налогообложения (ОСНО).

В противном случае могут возникнуть трудности c возвратом НДС.

Любая из выбранных систем позволяет предпринять ряд мер для уменьшения налогового бремени и минимизировать налоги.

Возможные мероприятия по сокращению налогов компании, применяющей ОСНО

Рассмотрим подробнее возможные мероприятия по сокращению налогов для фирмы на ОСНО.

Минимизировать налоги на ОСНО можно по трем основным видам налогов.

Налог на добавленную стоимость (НДС)

Для снижения величины НДС закупку товаров, сырья, материалов для вашего бизнеса следует производить у компаний, которые также платят НДС.

В этом случае суммы НДС в счет-фактурах поставщика можно принять к вычету.

Особое внимание стоит уделять правильности оформления первичной документации, поступающей вместе с товаром (товарные накладные и счета – фактуры).

Налоговые инспекторы внимательно проверяют документы на наличие ошибок, и в случаях не правильного оформления документации отказывают компаниям в вычете НДС из бюджета.

Налог на прибыль

Для снижения суммы налога на прибыль следует максимально полно отражать в налоговом учете затраты, относящиеся к непосредственному ведению предпринимательской деятельности.

При этом все документы должны быть надлежащим образом оформлены в соответствии с требованиями действующего законодательства.

Налог на имущество

Налог на имущество зависит от стоимости основных фондов и по мере их ежегодного износа уменьшается.

Важно правильно рассчитать амортизацию.

Кадастровая стоимость недвижимого имущества, конечно, величина более постоянная, но если у вас имеются основания считать оценку необъективной, можно обратиться в суд и оспорить решение оценщиков.

Последствия неудачной схемы минимизации налогов

Во-первых, налоги или страховые взносы будут доначислены, и их нужно будет выплатить полностью.

Во-вторых, за каждый день просрочки начисляются пени.

В-третьих, организации выписывают штраф, как правило, 30% от выявленной суммы недоплаты.

В-четвертых, руководитель компании или иное должностное лицо привлекаются к административной ответственности.

В-пятых, если речь идет о довольно крупных суммах, то руководящим лицам компании (генеральному директору, главному бухгалтеру и иным руководящим работникам) грозит уголовная ответственность.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Три налоговых схемы для производственной компании

Популярное по теме

Оптовая торговля схема

В целом способы оптимизации в производстве построены на тех же базовых идеях, что и в других видах деятельности, например в оптовой торговле. Однако их нужно адаптировать для производства.

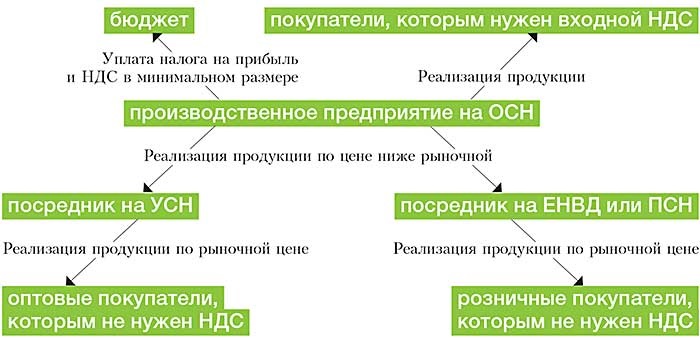

Готовую продукцию, выпущенную основным производственным предприятием, есть смысл продавать через спецрежимников. Эта схема применяется, если конечные покупатели продукции согласны покупать ее без НДС.

При оптовой торговле используются один или несколько посредников на упрощенке, при розничной – вмененщики или патентщики (см. схему 1). Цена продукции, поставляемой в адрес таких спецрежимников, должна быть ниже, чем для сторонних покупателей.

Продажа готовой продукции через спецрежимников

Разница в ценах объясняется разумными деловыми целями: скидкой за объем закупок, накопительной скидкой за многолетнее сотрудничество, дилерской скидкой, скидкой в связи с предоплатой за долгий срок вперед, обязанностью выкупать определенный объем продукции в течение ряда лет и т. п. Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины.

В результате существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД или ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (постановления ФАС Уральского от 30.06.14 № Ф09-3919/14, Поволжского от 18.06.14 № А55-17026/2013, Центрального от 10.03.15 № Ф10-44/2015 округов).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (определение ВС РФ от 02.03.16 № 305-КГ16-622).

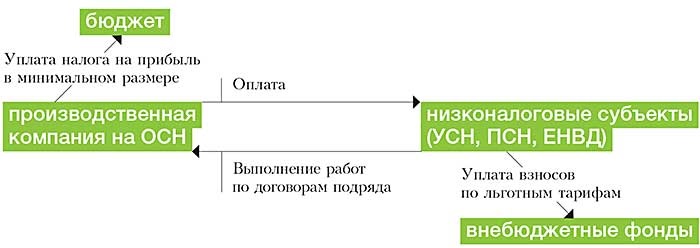

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров (см. схему 2). Но у производства есть специфика.

Использование затратных механизмов для оптимизации налогов в производстве

Удобнее всего привлекать дружественных аутсорсеров на спецрежиме для подрядных работ. На аутсорсинг предприятие может передать часть этапов производства или даже все этапы. Тем самым производственное предприятие снижает налог на прибыль.

Кроме того, субъекты на УСН и ПСН, занятые в производственной сфере, могут сэкономить страховые взносы. Они вправе применять пониженные тарифы взносов (п. 8 и 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.09 № 212‑ФЗ). До 2018 года они уплачивают взносы по ставке 20 процентов.

Производственную деятельность можно вести в рамках простого товарищества. Участниками совместной деятельности могут быть в том числе субъекты УСН или компании-нерезиденты.

Этот вариант не экономит НДС — участник, ведущий общий учет, выставляет покупателям счета-фактуры в общем порядке (п. 1, 2 ст. 174.1 НК РФ). Однако есть выгода по налогу на прибыль: вместо него товарищества на упрощенке со своей доли дохода уплачивают единый налог по ставке 15 процентов (п. 3 ст. 346.14 НК РФ). Законами субъектов РФ его ставка может быть снижена до 5 процентов (п. 2 ст. 346.20 НК РФ).

При переводе части прибыли товарищу-нерезиденту (например, кипрской компании) налог также может быть снижен до 5 процентов (налог у источника выплаты дивидендов).

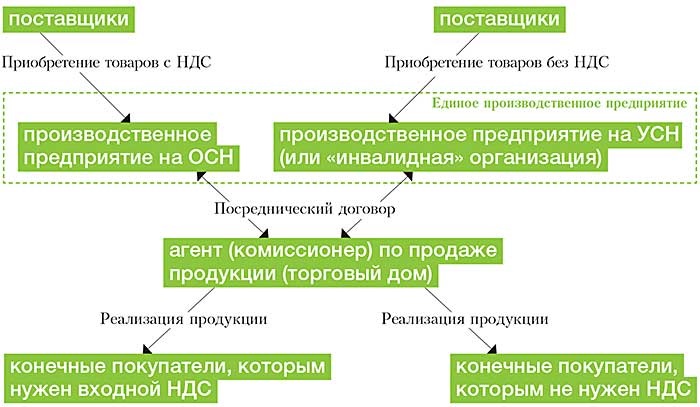

Дробление производства

Дробление бизнеса или третья схема позволяет не уплачивать НДС и налог на прибыль с оборотов по производству и реализации продукции, которая продается покупателям, готовым приобретать ее без НДС. Упрощенцы и патентщики могут уплачивать взносы по пониженным тарифам.

Производство делится на два (а при необходимости — и более) самостоятельных предприятия с разными режимами налогообложения (см. схему 3). Одна компания работает на общей системе, а вторая — применяет упрощенку.

В зависимости от соотношения выручки и затрат, а также от наличия региональных льгот объект обложения при УСН может быть как «доходы», так и «доходы минус расходы». В роли выделившегося предприятия может выступать и дружественный ИП на УСН.

По некоторым видам производственной деятельности предприниматели вправе применять патентную систему (п. 2 ст. 346.43 НК РФ). Но переходить на нее выгодно только в том случае, если стоимость патента будет меньше, чем единый налог при УСН.

Вместо спецрежимников в качестве производителей могут использоваться «инвалидные» организации. В отличие от упрощенцев «инвалидные» организации освобождаются от уплаты НДС (подп. 2 п. 3 ст. 149 НК РФ). И не имеют ограничений по размеру выручки, средней численности сотрудников и остаточной стоимости основных средств (подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ).

Получить освобождение от НДС вправе общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Кроме того, освобождение от НДС получают компании, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, но только если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов.

Однако проверяющие уделяют пристальное внимание схемам, связанным с получением «инвалидной» льготы по НДС (приказ ФНС России от 30.05.07 № ММ-3-06/333@). На уровне ВАС РФ сформирована отрицательная судебная практика по злоупотреблениям данной льготой. Поэтому нельзя допускать формального трудоустройства инвалидов и прочих искусственных манипуляций.

В постановлении от 14.06.11 № 16970/10 Президиум ВАС РФ указал, что от НДС освобождается лишь реализация самостоятельно произведенных организацией инвалидов товаров. Реализация приобретенных товаров не освобождается от обложения НДС. В постановлении от 14.09.10 № 1812/10 Президиум ВАС РФ пришел к выводу, что для получения льготы по НДС организация должна заниматься уставной деятельностью (оказание помощи инвалидам).

Разделение производства может быть обусловлено двумя причинами. Первая — наличие покупателей, которые согласны приобретать продукцию без НДС. Вторая — наличие поставщиков (подрядчиков, исполнителей), работающих без НДС, или в их добросовестности нет полной уверенности. Эти покупатели и поставщики должны работать с производителем, применяющим спецрежим.

Производитель на спецрежиме берет в аренду часть производственных площадей и оборудования, в то время как основное предприятие (плательщик НДС) осуществляет деятельность на другой «половине» имущественного комплекса. Аналогичным образом делятся расходы на оплату труда, сырья и материалов, услуг сторонних организаций. Часть этих затрат приходится на спецрежимника, а часть — на плательщика НДС.

Формальное разделение технологического процесса может стать поводом для претензий. Фискалы могут усомниться в реальности деятельности и самостоятельности двух структур.

В идеале каждое из предприятий должно оплачивать ровно ту часть расходов, которая ему необходима для производства именно его части продукции. Однако если эти пропорции будут в разумных пределах искажены, то можно получить дополнительную экономию по НДС. В этом случае производитель на ОСН будет нести больше различных расходов с НДС (сырье, аренда). А платежи без НДС в большей мере достанутся производителю на спецрежиме.

Компания на ОСН реализует продукцию покупателям, которым НДС объективно нужен (крупным оптовикам, розничным сетям, дилерам). Соответственно, спецрежимник продает продукцию тем, кому НДС объективно не нужен. Это физлица, мелкие оптовые и розничные торговцы, льготники по НДС и т. д.

Для удобства все продажи могут вестись через единый торговый дом, который будет выступать в качестве агента обоих производителей. Это же касается и закупок: их может осуществлять самостоятельно каждый из производителей либо их общий агент по закупкам.

При дроблении бизнеса проверяющие нередко обвиняют компании в получении необоснованной налоговой выгоды (постановление Восемнадцатого ААС от 06.08.15 № 18АП-6267/2015). Поэтому необходимо иметь логичное объяснение, почему производство организовано именно так. Лучший вариант с точки зрения налоговой безопасности — не допускать между участниками схемы аффилированности (ни прямой, ни косвенной).

На практике не всегда удается избежать косвенной аффилированности. В этом случае нужно минимизировать число косвенных признаков зависимости. Оставшиеся признаки должны объясняться разумными деловыми целями, не связанными с налоговой оптимизацией.

Покупка ТС: на какой налоговой системе выгоднее работать

О НАЛОГОВОЙ ЭКОНОМИИ ПРИ ПОКУПКЕ ТРАНСПОРТНОГО СРЕДСТВА

Часто предприятия, применяющие специальные режимы налогообложения, не оценивают или не всегда правильно оценивают возможность приобретения транспортных средств (ТС) на других системах налогообложения, чтобы достигнуть большей экономии на налогах. А ведь транспортное средство — дорогостоящий актив, и продавец ТС, как правило, является плательщиком налога на добавленную стоимость.

Казалось бы, если организация-покупатель применяет специальный режим налогообложения (УСН или ЕНВД), то для нее не имеет значения сумма «входного» НДС. Однако отмахнуться от достаточно существенных сумм НДС, которые можно возместить из бюджета, было бы недальновидно.

Варианты действий для достижения максимальной налоговой экономии разные. В данной статье мы рассмотрим, на какой системе налогообложения выгоднее всего приобрести транспортное средство, оценим все нюансы, а также их влияние на итоговый результат.

Конечно, создавать новую организацию, которая будет плательщиком НДС, воспользуется эффектом от ситуации, но будет при этом неработоспособна, смысла нет. Однако многие хозяйствующие субъекты имеют в своей структуре две и больше организаций, работающих на разных режимах налогообложения. Более того, от применения специального налогового режима при определенных условиях предприятие может отказаться.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим (п. 6 ст. 346.13 Налогового кодекса РФ; далее — НК РФ).

Налогоплательщики ЕНВД вправе перейти на иной режим налогообложения со следующего календарного года (п. 1 ст. 346.28 НК РФ).

Как видим, совершать такую покупку огульно нельзя.

Нужно учесть, что предприятие на спецрежиме не является плательщиком НДС (п. 4 ст. 346.26, п. 3 ст. 346.11 НК РФ). Поэтому при приобретении объектов основных средств (ОС) на специальных режимах налогообложения предъявленные продавцами суммы НДС учитываются в стоимости приобретенных объектов (подп. 3 п. 2 ст. 170 НК РФ).

При ЕНВД и УСН (база налогообложения — доходы, ставка 6 %) величина расходов не влияет на налогооблагаемую базу. При ЕНВД сумма налога будет исчисляться от вмененных государством показателей — площади зала, количества транспортных средств и т. д. Во втором случае субъект заплатит 6 % со всех доходов без учета понесенных расходов. Таким образом, при данных системах налогообложения «входной» НДС, как и вся сумма покупки, будет бесполезен для уменьшения налогооблагаемой базы.

Только при УСН (объект налогообложения — доходы, уменьшенные на величину расходов, ставка 15 %) эти расходы пригодятся, так как уменьшат налогооблагаемую базу по единому налогу.

ОПРЕДЕЛИМ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, ПРИ КОТОРОЙ ПОКУПКА ТС ПРИНЕСЕТ МАКСИМАЛЬНЫЙ НАЛОГОВЫЙ ЭФФЕКТ

Сопоставим три системы налогообложения — ЕНВД, УСН, ОСНО (в разрезе двух объектов налогообложения), чтобы определить, на какой из них выгоднее приобрести транспортное средство. Для этого будем учитывать все особенности и нюансы каждой системы налогообложения.

Поскольку все значения стоимостных показателей налоговой декларации указываются в полных рублях, то есть значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля, в своих расчетах будем использовать эти правила округления.

Для ЕНВД, единого налога при УСН, НДС и налога на прибыль в качестве отчетного (налогового) периода выступает квартал, однако мы проведем исчисления за месяц, чтобы упростить расчет. Если понадобится, полученные итоги можно экстраполировать на необходимый период. Предположим, что плановая выручка поступит на расчетный счет компании в отчетном периоде, все расходы будут оплачены в этом же периоде.

Для полноценного всестороннего анализа нам нужны базовые вводные и расчетные показатели, которые мы структурировали по системам налогообложения.

Общие данные:

Транспортная организация, оказывающая услуги по перевозке грузов, решила приобрести новый КамАЗ стоимостью 3 504 000 руб. (в том числе НДС — 584 000 руб.; стоимость без НДС — 2 920 000 руб.).

Получены следующие плановые показатели:

- ежемесячный доход от оказания транспортных услуг — в среднем 347 830,80 руб.;

- транспортный налог в квартал — 2625 руб. (ежемесячный расчетный показатель составит 875 руб. (2625 руб. / 3 мес.));

- ежемесячная величина прочих расходов — 4282 руб. без НДС;

- заработная плата водителя (окладная система) — 30 000 руб.;

- сумма страховых взносов от зарплаты водителя — 9060 руб.;

- стоимость ГСМ (согласно данным о загрузке машин) — в среднем 134 400 руб. в месяц (в том числе НДС — 22 400 руб.; стоимость без НДС — 112 000 руб.).

Расчеты по ЕНВД

Сделаем вспомогательный расчет величины ЕНВД, исходя из того, что базовая доходность на одну машину составляет 6000 руб. (п. 3 ст. 346.29 НК РФ), коэффициент-дефлятор К1 на 2021 г. — 1,915, корректирующий коэффициент К2 на 2021 г. — 0,6. Ставка налога составляет 15 %.

В итоге получим сумму ЕНВД за один месяц:

6000 руб. × 1,915 × 0,6 × 15 % = 1034 руб.

Расчеты по УСН (доходы, уменьшенные на величину расходов)

Согласно п. 3 ст. 346.16 НК РФ при применении УСН расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС принимаются с момента ввода данных средств в эксплуатацию. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Если предположить, что ОС было приобретено в первом квартале отчетного года, то на уменьшение налогооблагаемой базы по УСН (доходы, уменьшенные на величину расходов) будет отнесено 876 000 руб. (3 504 000 руб. / 4 квартала).

Еще одна особенность упрощенной системы налогообложения — необходимость в определенных случаях уплачивать минимальный налог (п. 6 ст. 346.18 НК РФ).

Сумма минимального налога исчисляется за налоговый период в размере 1 % налоговой базы, которой являются доходы.

Если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, уплачивается минимальный налог. Следовательно, даже если организация получит убыток, ей все равно придется заплатить не менее 1 % минимального налога.

Расчеты по ОСНО

Срок полезного использования данного транспортного средства составляет 85 месяцев, так как в соответствии с действующей «Классификацией основных средств, включаемых в амортизационные группы» автомобиль относится к пятой группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно), в которую входят автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 12 т (ОКОФ 310.29.10.41.113).

Ежемесячная сумма амортизации составит:

2 920 000 руб. / 85 мес. = 34 352,94 руб.

НА ЗАМЕТКУ

«Классификация основных средств, включаемых в амортизационные группы» утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 28.04.2018).

Далее определим, на какой системе налогообложения выгоднее работать при приобретении транспортного средства.

Д. В. Кислов, канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2021.

Источники:

http://www.nalogplan.ru/article/3926-tri-nalogovyh-shemy-dlya-proizvodstvennoy-kompanii

http://www.profiz.ru/peo/3_2019/pokupka_avtotransporta/

http://podmoskovye.bezformata.com/listnews/lgot-dlya-proizvoditelej-piva/78382633/