Миссия выполнима, или Как обеспечить себе по-настоящему безбедную старость

Как обеспечить себе комфортную жизнь в пожилом возрасте, чтобы не покупать продукты только по акции и не стричься по большим праздникам? Об этом рано или поздно задумываются если не все, то большинство из нас. Но одно дело – обдумывать, а совсем другое – предпринимать конкретные шаги. МТБлог собрал разные стратегии, направленные на финансовое благополучие в почтенном возрасте, и спешит поделиться ими со своими читателями.

Рационально: вложить деньги в недвижимость под аренду

Одним из самых простых и действенных вариантов получения дохода после окончания трудовой деятельности является покупка недвижимости для того, чтобы сдавать ее в аренду. Минус этой идеи – необходимость наличия серьезной суммы, которую нужно единовременно потратить на приобретение дома или квартиры. Своим опытом подобной стратегии поделился с нами 55-летний Павел:

– Около 2 лет назад мы с женой купили двухкомнатную квартиру. Там живет наша дочь, пока она не замужем, однако у нас есть договоренность о том, что после замужества она переедет, а мы будем получать доход от сдачи квартиры аренду. На большую пенсию мы не рассчитываем, потому что последние 20 лет работали в семейном бизнесе и отчисления в ФСЗН были минимальные. Поэтому 300 долларов в месяц будет серьезным подспорьем для стабильной жизни после выхода на пенсию.

Важным плюсом такой стратегии является и то, что доход от аренды будет поступать не только на пенсии. И во время трудовой деятельности эти деньги можно тоже откладывать на безбедную старость. Суммы могут быть очень разными: в среднем, в зависимости от того, что это за квартира и где она расположена, ежемесячный доход может составлять от нескольких сотен до нескольких тысяч долларов.

Лениво, но вдумчиво: просто копить

Когда человек не хочет предпринимать никаких активных шагов, но и не страдает транжирством, то на сцену выходит банальное накопление. Чем не вариант? Здесь уместно упомянуть правило о том, что стоит откладывать как минимум одну десятую вашего дохода, а также совет диверсифицировать риски и хранить сбережения в разных валютах. И, пожалуй, мы скромно промолчим о том, что некоторые люди хранят накопленные средства дома под подушкой. Вы же так не делаете, правда?

Во-первых, при таком подходе их будет постепенно «поедать» инфляция (и иностранную валюту тоже). А во-вторых, если воспользоваться банковским депозитом, то сбережения будут расти не только за счет дополнительных взносов, но и благодаря капитализации процентов. Суть ее заключается в том, что начисленный доход прибавляется к основной сумме вклада, и в будущем на него тоже начисляются проценты. Особенно заметный эффект капитализация дает как раз в долгосрочной перспективе, когда сумма накопленных процентов становится значительной. А при высокой основной процентной ставке эффект будет еще более ощутимым.

Давайте рассмотрим на примерах. Если каждый месяц откладывать 100 долларов, то за 10 лет вы накопите 12000. Если копить на депозите под 1% годовых без капитализации, то за 10 лет за счет процентов вы получите дополнительно 605 долларов. Если же копить на депозите под 1% годовых с капитализацией, то сумма начисленных процентов за десять лет составит 625,5 долларов.

Теперь другой вариант – будем откладывать каждый месяц 100 рублей. Под подушкой за 10 лет при таком подходе накопим 12000 рублей. На депозите под 10% без капитализации дополнительный доход составит 6050 рублей. На депозите под 10% с ежемесячной капитализацией – 8655 рублей. Чем чаще происходит капитализация, чем дольше срок вклада и выше ставка – тем больше выгода.

Прогрессивно: программа пенсионного страхования

Такую услугу предлагают страховые компании. Вы заключаете договор и платите ежемесячные взносы вплоть до выхода на пенсию. А когда этот момент наступает, клиенту выплачивается либо дополнительная пенсия из этих средств, либо вся сумма сразу. Кроме того, средства на пенсионном счете «работают» и приносят доход, а бонусом полагается страхование жизни и здоровья. Договор может быть заключен как в белорусских рублях, так и в иностранной валюте.

Рискованно и современно: покупать акции

Понятно, что нынешние пенсионеры и слышать об акциях не хотят, но среди молодых людей у такой стратегии есть поклонники. Для того, чтобы создать себе подушку безопасности подобным способом, необходимо учитывать следующие моменты:

- Это рискованная инвестиция

- Для того чтобы самостоятельно принимать инвестиционные решения, необходимо потратить время и стать специалистом в этом вопросе

- При отсутствии времени и достаточной квалификации нужно обращаться к специалистам за услугой доверительного управления и платить за эту услугу

- Изначально нужно иметь хотя бы несколько тысяч долларов для совершения первых сделок

Ключевой момент, конечно, риск. Нет никаких гарантий, что вложенные деньги приумножатся. Более того, нет гарантий, что их удастся даже просто сохранить. Есть и другая сторона медали: при благоприятном стечении обстоятельств и факторов можно озолотиться.

Смело: переехать туда, где пенсионерам много платят

Сможете ли вы переехать в другую страну? Полностью сменить окружение, расстаться с близкими людьми и привычным образом жизни, бросить любимые хобби и, возможно, перейти на другой язык коммуникации? Многие ответят «нет», так что вариант, безусловно, не дня всех. Тем не менее, такая стратегия тоже имеет место быть. Среди стран для подобной авантюры у наших соотечественников наиболее популярны Болгария, Словения, Черногория, Португалия, Китай.

Важно понимать, что для получения пенсии в другой стране нужно заблаговременно «встроиться» в местную пенсионную систему: поработать в стране продолжительное время, регулярно платить налоги и пенсионные взносы, получить вид на жительство – для каждой отдельно взятой страны список условий будет свой.

Упорно: работать до последнего

Знаете таких людей, для которых пенсия – это пустой звук, и они не настроены лежать на печи и наслаждаться заслуженным отдыхом? Их стратегия – работать, пока позволяют время и силы. И даже если по каким-либо причинам человек не может продолжать карьеру на прежнем месте, всегда можно сменить сферу деятельности. Вариантов может быть много – от рукоделия до вакансий вахтера. Работающие пенсионеры нередко пышут оптимизмом и моложавостью, но все же вариант, по понятным причинам, довольно непростой. Ко знает, как долго человек будет способен продолжать трудовую деятельность по состоянию здоровья и другим объективным обстоятельствам?

Отсутствие действия – тоже действие. Отсутствие плана – тоже план. Возможно, по счастливой случайности ваша старость будет безбедной и благополучной без приложения к этому каких-либо усилий. Однако здравый смысл подсказывает, что все же стоит озаботиться этим вопросом заранее. Вы можете выбрать одну из перечисленных стратегий, скомбинировать несколько вариантов или даже сгенерировать собственную идею, как обеспечить себе финансово спокойную старость.

Читайте нас в Telegram и первыми узнавайте о новых статьях!

10 способов обеспечить себе безбедную старость и не рассчитывать на нищенскую пенсию

На государство надейся, а сам не плошай. Пока одна половина жителей нашей страны работает за оклад, надеется на премию и живет от зарплаты к зарплате, другая всерьез задумывается о способах накопления денежных средств, чтобы и самим в старости было на что пожить, и внукам досталось. К сожалению, на пенсию рассчитывать не приходится. Среднестатистическому пенсионеру средств, выделяемых государством, хватает только на самое необходимое. О своем безбедном будущем нужно заботиться заранее, пока еще есть здоровье, возможности и время, которое неумолимо уходит. Хорошая новость: мы собрали десяток способов, которые помогут каждому обрести финансовую независимость.

10. Начните откладывать уже сейчас

Около 90% человек признаются, что им постоянно не хватает денег. А причина в том, что они не умеют ими грамотно распоряжаться и не создают финансовую подушку для непредвиденных расходов. Даже если ваша зарплата ниже среднестатистической, вы всегда можете найти возможность отложить из нее 10-15%. Пусть эта сумма кажется вам ничтожно малой, но умножьте ее на 365 дней в году и вы получите внушительный результат. Именно с малого начинается путь к финансовой независимости. Главное, ввести это в привычку, откладывать средства ежемесячно и ни под каким предлогом не брать деньги из этой суммы, либо, если возникла жизненная необходимость, возвращать их обратно с процентами.

9. Не влезайте в долги

Если у вас уже есть несколько кредитов, постарайтесь их погасить. Помните, кредит – ловушка, для человека, который не умеет считать и ждать. Это возможность получить товар прямо сейчас, но в два-три раза дороже его цены. Такова суть “кредитного мышления”, которое достаточно прочно укоренилось в головах наших сограждан. Всевозможные кредитные карты, которые активно предлагают оформить сотрудники банков, не выгодны никому кроме самих банков. Запомните это и откажитесь жить не по средствам. Ученые доказали, что расплачиваясь в магазине пластиковой картой, мы неосознанно тратим на 15% больше средств, чем если бы платили на кассе наличными.

8. Не будьте расточительны

Планирование расходов – залог успеха. Но прежде чем приступить к теории, посмотрите, что у вас получается на практике. Возьмите себе в привычку хотя бы пару месяцев записывать все расходы. Это позволит определить наиболее затратные статьи расходов. Приступая к планированию, выделите несколько обязательных пунктов, оплата которых должна быть произведена в любом случае. Это коммунальные платежи, расходы на обучение, ежемесячная оплата детского сада, школы, кредитов. К необходимым расходам относится питание. А вот, к примеру, на развлечениях и обедах в кафе, можно сэкономить. Главное отделять потребности от сиюминутных желаний.

7. Приобретайте недвижимость

Во все времена вложения в недвижимость считались самыми выгодными, ведь цены на эти объекты все время растут. Однако не все знают, как правильно инвестировать средства. Допустим, вам удалось накопить некоторую сумму. Вы можете на эти деньги купить квартиру, гараж, офисное помещение. Их можно сдавать в аренду, а впоследствии продать, чтобы сделать еще более выгодное вложение. Однако, если средств на покупку недостаточно, можно вложить деньги в один из инвестиционных фондов недвижимого имущества. Таких фондов достаточно много. По сути, заключая договор с фондом, вы становитесь владельцем инвестиционных паев на строящееся здание. Однако этот способ связан с некоторыми рисками.

6. Накопительное страхование

В Европе практика накопительного страхования применяется давно и довольно успешно. В России этот вид инвестирования в свою будущую финансовую стабильность только начинает завоевывать популярность. Преимуществом накопительного страхования является долгосрочность программ. Если в банке срок вклада под проценты может достигать максимум трех лет, после чего с большой вероятностью меняются условия и процентная ставка, то в случае накопительного страхования договор заключается на срок от 5 до 50 лет. По сути, накопительное страхование объединяет в себе услуги банка, пенсионного фонда и страховой компании. Изучайте рынок страховщиков и выбирайте проверенную надежную организацию.

5. Покупайте акции

Суть этого пункта проста. Сначала вы покупаете акции разных компаний, а затем либо получаете с них пассивный доход в виде дивидендов, либо продаете их дороже. Наиболее выгодно покупать акции в кризис. В этот период многие компании продают их дешевле, чем обычно. Важно понимать, что не все акции прибыльные, для инвестиций лучше выбирать известные крупные компании, которые достаточно развиты и в перспективе останутся на рынке еще долгое время. Делайте ставку на краткосрочные вклады. Чтобы выгодно приумножать свой капитал, нужно стать настоящим аналитиком, который способен угадывать изменение биржевых цен на несколько дней вперед.

4. Не храните деньги без процентов

Деньги должны работать. Нет смысла хранить их под подушкой, или в бабушкиной шкатулке. Чтобы любые сбережения приносили прибыль, минимум, что нужно сделать – положить их на депозитный счет в банке. Изучите самые выгодные вклады и процентные ставки по ним. Многие банки дают возможность открыть счет с минимальным первоначальным взносом от 1000 рублей и пополнять его в течение всего периода. Банковские вклады если не приумножат ваши сбережения, то защитят их от инфляции, уровень которой примерно равен процентам по депозиту. Открытие счета в банке является самым распространенным и безрисковым способом сбережения накоплений.

3. Не пренебрегайте налоговыми вычетами

Если вы официально трудоустроены и регулярно получаете зарплату, с которой работодатель удерживает подоходный налог в размере 13%, вы можете рассчитывать на налоговый вычет. В большинстве случаев под этим словосочетанием понимают возврат части денежной суммы из бюджета государства, потраченной на лечение, обучение, покупку недвижимости и т.д. Подать документы на налоговый вычет за предыдущий год можно в течение 12 месяцев. Сегодня существует пять видов налоговых вычетов: имущественные, социальные, стандартные, инвестиционные и профессиональные. Чтобы получить компенсацию в виде “живых” денег, нужно подать декларацию в налоговый орган по месту жительства.

2. Выбирайте НПФ с умом

Прежде чем заключать договор с Негосударственным пенсионным фондом, нужно проверить, есть ли он в списке, размещенном на сайте Пенсионного фонда РФ. У каждого негосударственного пенсионного фонда есть также собственный сайт. Информация на которую стоит обратить внимание: дата создания НПФ, его опыт в страховании пенсионных накоплений, репутация или место в рейтинге подобных организаций, доходы от инвестирования. О последних можно узнать из ежегодного отчета НПФ перед своими вкладчиками. Если работа выбранного негосударственного пенсионного фонда вас не устраивает, вы имеете право поменять его, однако делать это можно не чаще чем раз в год.

1. Посещайте семинары по финансовой грамотности

В крупных городах найти такие мероприятия не проблема. За участие в них придется заплатить определенную сумму денег, однако это можно считать выгодной инвестицией в свое образование. Можно посетить бесплатные тренинги по финансовой грамотности. Обычно их проводят банки с целью привлечения потенциальных клиентов. Еще одной площадкой для повышения своих знаний в вопросе распределения финансов является интернет. Зачастую авторы вебинаров и курсов предоставляют первый урок бесплатно. Исследования доказали, что финансово грамотные люди, как правило, имеют высокое качество жизни и успешны в выбранной сфере деятельности.

Как я за 7-10 лет накоплю на безбедную старость, а вы и дальше надейтесь на русский авось

Свыше половины российских пенсионеров живут на пенсию, размер которой едва перекрывает прожиточный минимум.

Глядя на эту картину, каждый работающий человек начинает думать о том, что будет с ним, когда подойдёт время выходить на пенсию? Можно, конечно, рассчитывать на помощь родных. Но это всё равно ненадёжно. Никто не знает, как сложится жизнь через 5-10-20 лет.

Я стойко уверен: если хочешь получить гарантию сытой и комфортной старости — придётся позаботиться об этом самому.

Почему нельзя доверять свою пенсию пенсионному фонду

Главный аргумент против государственной пенсии — её происхождение.

Наивные полагают, что государство поможет им в старости. Они верят, что эта структура создаст комфортные условия для отдыха после трудов праведных. Это миф. Миф, рождённый ещё во времена СССР.

Благодаря особенностям устройства госаппарата и почти бездонной казне, то государство могло выплачивать вышедшему на пенсию больше 50% от его зарплаты. Вкупе с хорошей демографией, а также бесплатной медициной и низкими ценами на коммуналку и социально значимые продукты, ситуация в целом была неплохой.

Сегодня пенсия целиком формируются из взносов самих трудящихся. Соответственно, есть прямая зависимость — чем больше работающих, тем больше денег получает Пенсионный фонд, и наоборот.

Россия, как и большинство европейских стран, постепенно стареет. Проще говоря, пенсионеров становится больше, а работающих людей меньше. Даже в сытой и богатой по европейским меркам Великобритании приблизительно 4,5 миллиона пенсионеров живут на грани бедности.

Какие же тогда перспективы ждут наших будущих пенсионеров? Явно не царские.

Почему нужно надеяться только на себя

Самостоятельный пенсионер — это человек, который ценит свою свободу и не желает быть обузой другим. Люди советской закалки, воспринимают пенсию как финальный этап своей жизни.

Не в их традициях планировать старость. Они полагают, что оставшиеся деньки худо-бедно можно прожить и на государственные выплаты, а если что — дети помогут. Но впереди ещё годы и годы. И какими они будут, зависит от личного экономического состояния.

Если ты тратишь всё сейчас (на себя или детей), ты обязательно столкнёшься с проблемами в старости. Нет ничего плохого в том, что дети помогают родителям. Но любая опека — это зависимость.

Думаешь, что сможешь получать удовольствие от жизни, считая каждую копейку и периодически принимая одёжно-продуктовую гуманитарную помощь от детей? Ерунда. Не получится. Не у всех дети станут высокооплачиваемыми специалистами, бизнесменами и депутатами, чтобы их старики на пенсии катались как сыр в масле.

Нужны доказательства? Подойди с утра к метро или ближайшей остановке муниципального транспорта. Толпы озлобленных неважно одетых стариков, спешащих на стихийные рынки (потому что там дешевле) — наглядный пример тому, что к старости нужно готовиться осознанно, с расчётом только на собственные силы.

Расчёт: сколько накопить, чтобы получать пенсию в 30000

30 000 рублей — много или мало?

Учитывая, что средняя пенсия сегодня — 13 300 рублей в месяц (округлим до 13 000), для пенсионера, не имеющего ипотеки и серьёзных проблем со здоровьем, этого все-равно не достаточно. Куда там путешествовать по миру на роскошных круизных лайнерах, как делают это их зарубежные ровесники? Этих денег даже на нормальную еду и одежду не хватает.

С 30 000 будет явно приятнее проживать свой золотой век.

Сколько нужно откладывать сейчас, чтобы получать такую пенсию? Предположим, Вам сейчас 35 лет. Ваша цель — 30 000 рублей в месяц. Пенсионером вы станете в 65 лет. На сколько лет должно хватить денег? Будем реалистами, до 100 доживут не все, поэтому берём среднюю цифру — 20 лет. Учитывая 13 300 рублей средней пенсии, считаем:

30000 — 13000 = 17 000 р. (столько нужно доплюсовать к государственной пенсии);

17000 × 12 месяцев × 20 лет = 4 080 000 р.

Столько вы должны накопить к выходу на пенсию, чтобы получить желаемую сумму.

Сколько придется копить

Теперь узнаем, сколько времени нужно на это откладывать:

Вкалывать вам ещё 30 лет, поэтому 4 080 000 р. Делим на будущий трудовой стаж и получаем 136 000 рублей в год.

136 000 р. делим на 12 месяцев. Выходит 11 000 р. в месяц.

Немало, но вполне подъёмно.

Поэтому чем раньше начнёте откладывать, тем легче будет. Важный момент — в нашем вы начали откладывать в среднем возрасте. Если начать копить в 40 лет, придётся откладывать уже по 13 600 рублей, а если в 45 — уже все 17 000 рублей.

Конечно, в этом примере не учтена инфляция и доход от инвестиций, но общее понимание картины он даёт.

Во что выгодно вкладывать деньги, чтобы обогнать инфляцию

Просто положив деньги под матрасом (или даже отнеся их в банк), мы потеряем на инфляции. Поэтому чтобы мы не вылетели в трубу, деньги должны приносить деньги.

Какие активы могут стать базой для пенсионных накоплений? Сегодня рейтинг выглядит так:

- Государственные облигации. Хороший выбор для защиты от инфляции, потому что эти ценные бумаги дают фиксированную ставку с поправкой на инфляцию. По общепринятому стандарту, такие облигации должны составлять примерно 70–80% от всего портфеля ценных бумаг осторожного инвестора.

- Корпоративные облигации. Компании также выпускают облигации с высоким, средним или низким уровнем доходности. Потенциально дают больший «выхлоп», чем государственные, но связаны с риском дефолта — компания может обанкротиться, не выполнив своих обязательств по выплатам. Лучше отдавать предпочтение среднерисковым облигациям с коротким сроком исполнения.

- Дивидендные акции. Акции нельзя назвать инвестициями с низким уровнем риска, но в целом дивидендные активы хорошо подходят для долгосрочных вложений. Человеку без опыта опасно спекулировать на ценах, а дивиденды капают стабильно и их можно реинвестировать в другие направления.

- Привилегированные акции. Привилегированные акции больше похожи на облигации, но они дают долю в компании и ограниченное право голоса. Как правило, это безопаснее, чем обычные дивидендные акции потому, что владельцы привилегированных акций получают деньги после держателей облигаций, но до обычных акционеров.

- Доли в ETF и взаимных фондах. Доли в паевых и взаимных фондах или ETF — ещё одно интересное направление для инвестирования. Уровень риска выше, чем у облигаций, но и потенциальная доходность тоже выше.

Как собрать свой пенсионный портфель

Обязательное условие — грамотный риск-менеджмент.

Под этим термином подразумевается анализ потенциальных потерь и адаптация своих торговых стратегий до минимально допустимого уровня риска. К примеру, один из самых успешных инвесторов, Уоррен Баффетт известен тем, что изложил два самых важных правила инвестирования:

- Правило № 1: не терять деньги.

- Правило № 2: никогда не забывать о правиле № 1.

Но это лирика. Вот реальные способы управления рисками инвестиционного портфеля:

- Следовать за трендом. Тренд — наш друг, пока он не закончится.

- Следить за балансом. Долгосрочный инвестор не должен следить за рынком и периодически менять соотношение своих активов в сторону наибольшей доходности. Эту работу сделает за него порфтель.

- Корректировать позиции. Если ваши жизненные цели поменялись, значит, пора пересматривать портфель. Все остальное для вас должно быть неважно.

- Диверсифицировать портфель. Идея диверсификации инвестиций заключается в покупке классов активов, которые не связаны между собой. Это означает, что если один пойдёт вниз, другие компенсируют убытки.

Какое соотношение идеально для долгосрочного инвестора?

Общепринятым является соотношение 70% облигаций 20% акций и 10% долей во взаимных фондах или ETF. Но это не канон.

Стратегию всегда можно подкорректировать под свой возраст, уровень торговой активности и другие параметры. Пример портфеля можно посмотреть здесь, а вот тут есть инструкция как его составить.

Что будет с теми, кто прочитает эту статью и не станет ничего делать

Я вас не стану пугать, ничего страшного с вами не произойдет.

Просто в следующий раз, когда будете выходить из квартиры, обратите внимание как проводят свой досуг пенсионеры из вашего дома.

А вы хотите так же проводить свою старость? Я — точно нет.

Частный инвестор, предприниматель и автор этого блога.

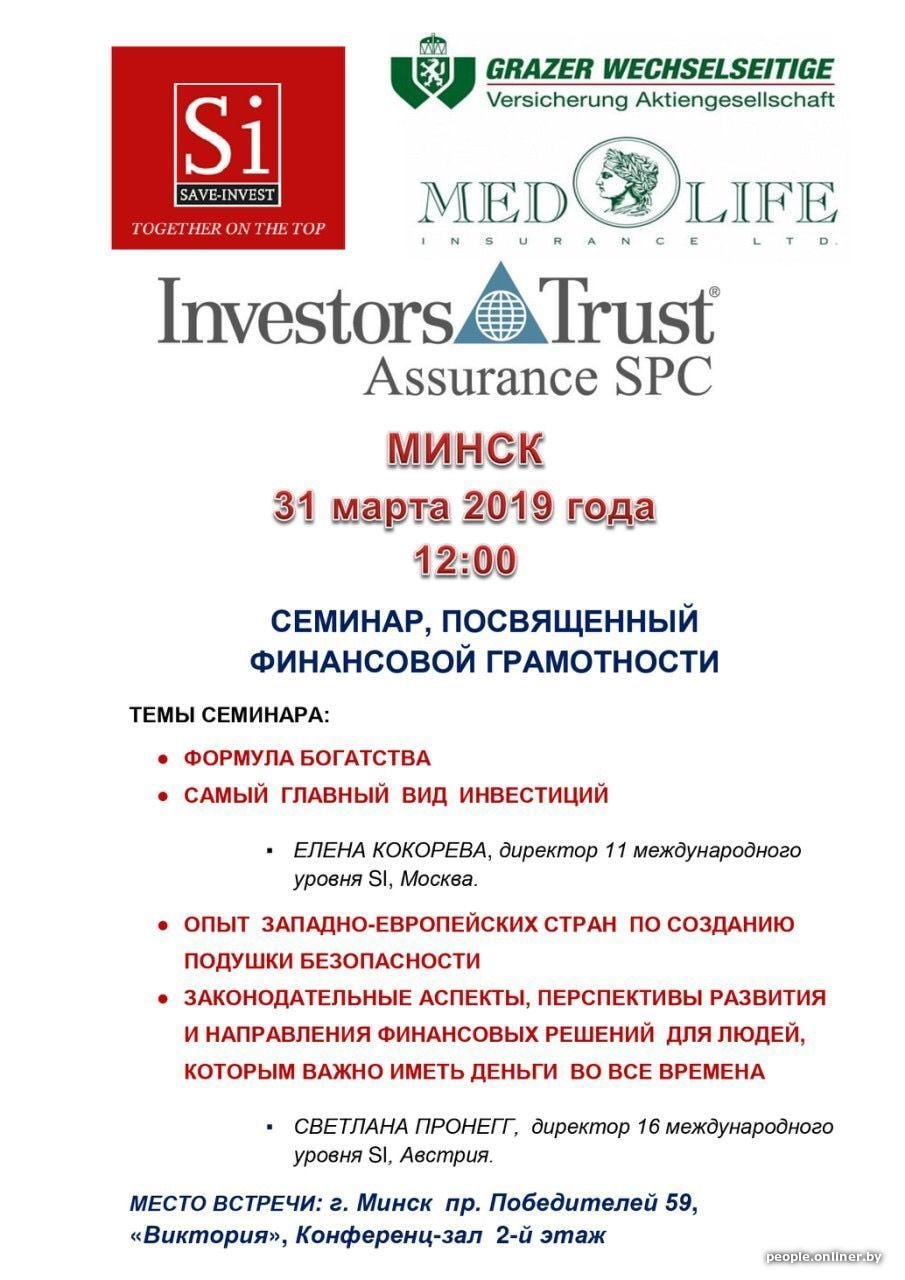

«У меня 200 долларов пенсия. На эту сумму проживешь?» Как белорусы переводят тысячи долларов на Кипр в обмен на «безбедную старость»

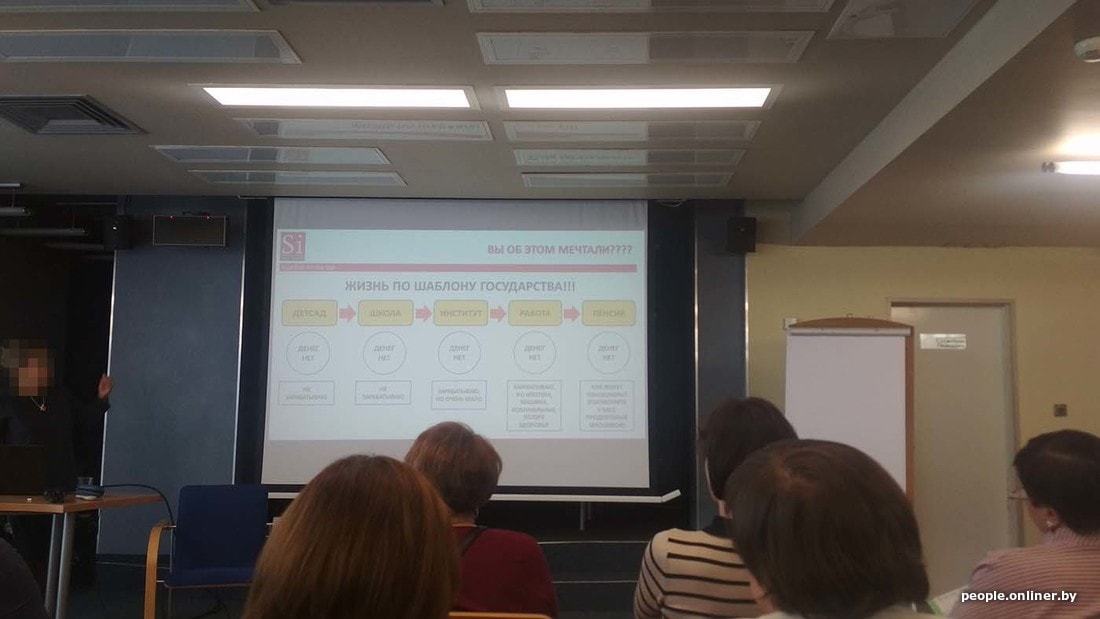

На лестнице отеля «Виктория» люди ожидают, пока сотрудники компании Medlife подойдут к каждому по очереди. «Вкладываю уже 10 лет», «Всем детям оформила», «Дослушайте до конца — все сомнения развеются» — стабильный набор аргументов, которыми берут в плен возможных клиентов. «Развеивают сомнения» здесь три с половиной часа. Все это время полный зал поддакивает и готовится достать из сумочек бережно завернутые в целлофан доллары. Сложно поступить иначе, когда тебе обещают счастливую жизнь детей в обмен на большие, но относительно доступные пару тысяч «зеленых».

Аудитория не молодеет, конечно, но всем хватает

Все та же гостиница «Виктория», второй этаж, конференц-зал. Лестницу к нему оккупировали люди — то ли гости, то ли сотрудники фирмы. Улыбаются, приветливо кивают друг другу.

В помещении около сотни человек. Стульев на всех не хватает, люди опираются на столы у стены. Женщины задорно шушукаются — большинству из них около 40. Мне — 19. Замечают меня, удивляются: «Девочка, ты точно к нам. Ну проходи, пожалуйста-пожалуйста…» Из центра ко мне вырываются несколько женщин и настойчиво повторяют: «Тебе нужно сесть». Отказываюсь — приносят стул. Сдаюсь, иду к месту пресечения, слышу:

— Зал у нас не молодеет, конечно, но вы понимаете: как мы смотрим на пенсию в 20 лет? А заботиться о ней у нас должны все слои населения, — говорит ведущая мероприятия Елена Кокорева.

Над названием встречи здесь долго не думали — это «семинар, посвященный финансовой грамотности». В общем, простая консультация, во время которой что-то пошло не так и все превратилось в активные продажи.

Но обо всем по порядку. Елена продолжает:

— Социологи проводили исследования: лишь 10% могут жить полгода на накопленные средства. Мы не заботимся о своем будущем! У многих сбережения уходят в никуда. Человек, не определив стабильность инвестиций, кидает их в топку. А в этом нужно разобраться. Я же должна знать, куда инвестирую свои деньги.

Прелюдия длиной в два часа подводит слушателя к банальной истине: откладывать на завтра — надо.

— Это я знаю сама, а новое что-нибудь скажут? — шепчет соседу женщина впереди меня, закрывая блокнот.

С ежедневниками сюда пришли все: нужно записать обещанные мудрости о распределении бюджета и передать их в наследство детям.

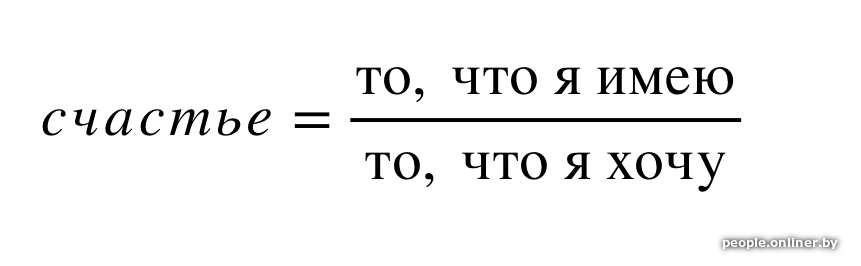

Но про секрет богатства все не говорят и не говорят, аудитория грустит. Тишину разрезает нервное щелканье ручками, частые вспышки телефонов сменяются восторгом: на экране засветилась известная только избранным формула счастья.

Через несколько минут станет понятно и место, где прописана формула счастья: компания Medlife. И еще что ей нужно доверять, потому что она хочет, чтобы вы:

- жили как европейцы;

- подумали о детях.

Как папе стать молодцом?

Первый тезис цепляет аудиторию 30-летних. Второму кивком головы отвечают женщины под 50. Оказалось, что не подвластно Тургеневу, легко поддается Елене Кокоревой — проблему отцов и детей она решает деньгами:

— Тот, кто начал инвестировать в себя, будет жить так, как живут огромное количество тех самых европейцев — они не работают на шестеренках. У них есть возможность видеть мир и, что самое главное, не зависеть ни от государства, ни от детей. У меня единственный сын, и я не позволю свешивать бремя ответственности на его плечи. Дети в семьях, где родители от них автономны, совершенно по-другому относятся к их советам. У меня клиент рассказал, как его сын хлопнул дверью со словами: «Ты посмотри, как ты живешь! Даже ничего не скопил!» Он понял, что не стал авторитетом. А вот если бы вышел на пенсию состоятельным человеком, тот сказал бы: «Папа, ты молодец».

Спикер продолжает беспокоиться о заработках белорусов — очень хочет помочь.

— Мне важно знать: кто здесь зарабатывает $1000? — спрашивает она.

— Это слишком большие деньги для Беларуси! У нас до $500 все обещают, но никак не дойдут, — возмущается женщина в первом ряду.

— Ну хорошо, возьмем $300. В год получается $3600. А дальше ты рассчитываешь свой капитал приблизительно на 20 лет так, чтобы на пенсии ни от чего не отказываться. Ради чего мы работаем, если вынуждены ограничивать себя? — смело ковыряет ранки Елена. — Я знаю людей, которые даже питаться скромнее начинают. Зачем это делать, если сейчас есть современные институты?

Публика соглашается: как раньше, теперь жить нельзя. Соглашается и со следующим: инвестировать в банки — плохо, в австрийские компании с регистрацией на Кипре — хорошо. На сцене появляется (почти случайным образом) название Medlife — подходит подготовленным ожиданиям аудитории по всем параметрам.

— Мы эксклюзивные на рынке Беларуси. Компания, которая представляет интересы страховщика, работает 27 лет. Компания Grawe инвестирует в нее, ей 200. Разобраться совсем несложно. Что такое страховые институты? Я очень люблю свою страну, но граждане сейчас не идут в нацкомпании и не инвестируют свои деньги. Если же я отдаю их австрийскому проекту, я знаю, что он работает под колпаком серьезного государственного права, — заверяет Елена. — Неважно, что я россиянка, на меня это право тоже распространяется. Мои деньги работают вместе с австрийскими. А то, что компания столько существует, — это показатель уровня и очень грамотной работы.

Заинтригованы? Пока вы не побежали переводить деньги, разбираемся в схеме, по которой работает это нечто под именем австрийского бизнеса.

Grawe, Medlife, Si-Save Invest — Австрия, Кипр, Россия

Краткий экскурс в историю.

В 1868 году группа американских бизнесменов основала компанию и назвала ее MetLife. Теперь это ведущий международный холдинг в сфере страхования и пенсионного обеспечения. Даже если в школе фонетика была для вас испытанием, услышать сходство с названием компании нашего материала несложно — двойник вполне может гордиться успехом американской сестры. В отношении Штатов Елена упоминает только одно: недавно ее организация успешно вышла на Нью-Йоркскую биржу. О фирме с похожим звучанием она сказать забывает, зато про это отлично помнит интернет. А вот потенциальный клиент легко может перепутать два названия и вложиться не туда.

В Беларуси движение компании Medlife было замечено в 2004 году. Тогда наши люди тоже хотели купить счастье, но с кризисом их желания как-то поутихли. Спустя пять лет на горизонтах появились сотрудники из Si-Save Invest из России. На их сайте читаем: это «связующее звено между клиентами и страховыми компаниями», в том числе и Medlife. В России оно представлено Еленой — директором то ли 8-го, то ли 16-го уровня, она же приехала с образовательной целью в Беларусь. А вот почему в семинарских речах женщины появилась мотивация к вложениям, неясно.

— Как вы мне подтвердите, что мы не какая-то кипрская компания, где в подвале печатают полисы для белорусов? — задает она вопрос и сама же отвечает: — Дорогие, тот полис, который у вас на руках, является ценной бумагой. Под вашими именем и фамилией стоит, что Grawe берет все обязательства за дочернюю компанию конкретно перед вами. Мы зарегистрированы на Кипре, у нас есть офис, и мы работаем по австрийскому законодательству.

Ищем этому подтверждение. Наш знакомый Владимир давно живет в Австрии, на рекламу семинаров реагирует так:

— Меня смущает текст внизу. Директор 16-го уровня — они серьезно? Первое, что пришло на ум: кто-то нахватал логотипов, вставил в рекламу и разводит на деньги.

Но о самой компании Grawe, говорит Владимир, здесь знают: она реальная, более того — очень серьезная. В официальном реестре Австрийской промышленной палаты есть информация о фирме со всеми лицензиями.

А что с компанией Medlife?

Она тоже существует. Но о ней Владимир ничего не слышал:

— Меня смущает регистрация на Кипре, но, похоже, это просто способ сэкономить на налогах. Если мне нужно сделать страховку, то я использую швейцарские и австрийские фонды.

Елена утверждает обратное: в Австрии в компании с кипрскими корнями очень верят. А в Беларуси, понятно, для оформления ее услуг нужны надежные люди. Ими становятся бывшие клиенты — у всех у них есть возможность стать сотрудниками Medlife. Должности тут в прямом смысле покупаются: чем бо́льшую сумму ты вносишь, тем выше будет твой статус. А начинается все таким образом:

— С вами встречается консультант, вы оформляете документы, делаете копию паспорта, идете в банк, проводите платежку, — говорит Елена. — Стандартная программа — вклад на $15 тыс. За 15 лет их вполне можно накопить.

Что дают и обещают в ответ на протянутые деньги?

Рассказываем то, о чем умалчивает директор. Три раза в неделю на встречи приходят коллеги, друзья и родственники консультантов — все, кого удалось заинтересовать. Схема, похожая на обычный сетевой маркетинг/MLM, растет, остальное остается за сотрудниками компании и профессиональной обработкой. Одна из девушек, которая с этим столкнулась, написала в Onliner:

«Мне расписали схему накоплений: $500 в год на 15 лет — и на выходе я получаю сумму около $10 тыс. Всего-то нужно перевести деньги на счет фирмы. При этом, чтобы стать клиентом и приобрести страховку, нужно еще $300. Мне постоянно повторяли, что Австрия — это гарантия безбедной старости. Потом консультант достала инструкцию по страховым взносам — просто лист, как внести деньги, и анкету. Я обещала подумать, а на меня начали давить. Моя тетя уже сделала три страховки — это 1,5 тыс. в год и $22,5 тыс. за 15 лет».

Это обычный случай. Вообще, гарантии, что с полисом человека по пути в Австрию ничего не случится, нет. Когда люди понимают, что последние деньги они отдали не известной им до того компании, начинают звонить консультантам: верните вклады назад. Тогда с агентом может внезапно произойти необратимое: он «погибает» в авиакатастрофе, полис становится «утерянным», а счет закрывается. Эти случаи нередки в обсуждениях на форумах:

Пенсионные грабли. Как за рубежом решают вопрос безбедной старости

Государство никак не может определиться с параметрами будущей пенсионной системы. Банки.ру изучил, как это сделано в других странах и сколько получают пенсионеры там.

На днях стало известно, что отчислять часть заработка на ИПК (индивидуальный пенсионный капитал) россиянам, скорее всего, не придется. Вместо этого финансовые власти модернизируют систему добровольного пенсионного обеспечения. На самом деле ничего принципиально нового можно не изобретать — в мире сейчас существует масса разных пенсионных схем, и многие из них основаны на сочетании государственных выплат и частных пенсий, копить на которые должны сами граждане.

США. Выбирай план правильно

Американцы могут получить две пенсии. Во-первых, государственную: это в среднем 1 400 долларов в месяц в зависимости от штата проживания. Работодатель обязан платить за работника 6,2% от заработной платы, плюс расходы на медицинское страхование в старости — 1,45%. Особые условия выхода на пенсию у полицейских, военных. Возраст выхода на пенсию в США — 67 лет. Можно выйти и раньше, но государство заплатит меньше. Напротив, за более поздний выход на пенсию положена доплата. Если гражданин не доживет до пенсии, часть денег получит супруг(а). Для тех, кто не заработал пенсию (например, не хватило минимального стажа — десять лет), существует также социальное пособие — около 40% от средней заработной платы в стране. Во-вторых, накопительная. Самые известные программы добровольного страхования — IRA (Individual Retirement Account) и план 401к. Последний открывается не самим гражданином, а работодателем, который может наряду с самим работником делать отчисления на его будущую пенсию. Все пенсионные взносы освобождены от налогов и застрахованы Pension Benefit Guaranty Corporation. Американцы имеют право самостоятельно управлять пенсионными счетами. Например, вкладывать в инвестиционные фонды, акции и облигации. Пенсионные сбережения можно использовать для выплаты (или получения) кредитов или оплаты обучения.

Новая Зеландия. Главное — гражданство

Жители выходят на пенсию в 65 лет. Пенсия не зависит ни от стажа, ни от размера отчислений. Главное — иметь гражданство и проживать на территории страны не менее десяти лет. Сумма выплат зависит от размера средней зарплаты в стране и того, состоит ли пенсионер в браке и какие пособия и компенсации получает вторая половина. Больше всего получают одинокие пенсионеры — около 1 400—1 800 новозеландских долларов (800—1 200 долларов США) в месяц. Государство также предоставляет пенсионерам различные льготы, например право бесплатного проезда и скидки на мероприятия.

Кроме того, граждане могут участвовать в системе накопительного страхования KiwiSaver. В зависимости от выбранной схемы они отдают на будущую пенсию от 3% до 10% зарплаты. Кроме того, свой вклад в пенсию работника обязаны делать и работодатель (от 3%), и государство. Размер государственного софинансирования зависит от взносов гражданина и работодателя. В зависимости от выбранной стратегии управляющий пенсионным счетом может предложить несколько схем инвестирования с разной степенью риска. Также можно вкладывать деньги в фонды с разной стратегией. При желании эти накопления владелец счета имеет право использовать для покупки первого жилья или в случае сложной финансовой ситуации. Чтобы не платить взносы в KiwiSaver, гражданин должен написать специальное заявление.

Япония. Заплатит каждый

Почти треть населения Японии — это пожилые граждане. Средняя пенсия в стране составляет 1 500 долларов, минимальная — 600. Из-за старения населения государство планирует повышать возраст выхода на пенсию с 65 до 70 лет. При этом японцы имеют право выйти на пенсию ранее этого срока, но выплаты будут меньше на треть.

Платить взносы на будущую пенсию с 20 лет обязаны все жители страны, даже иностранцы и студенты. В зависимости от сферы, в которой трудится гражданин, он становится участником либо государственной пенсионной системы, либо профессиональной. В первом случае взносы поступают в пенсионный фонд Японии (GPIF), который выплачивает базовую пенсию всем жителям, включая предпринимателей, фермеров и другие категории самозанятых. Главное условие — регулярное перечисление фиксированных взносов (150 долларов в месяц). Минимальный стаж для получения пенсии — 25 лет.

На трудовую пенсию (профессиональную) имеют право японцы, работающие по найму. Они обязаны платить 18,3% от дохода, причем половину взносов берет на себя работодатель.

Швейцария. Три опоры пенсионера

Пенсионная система Швейцарии стабильно входит в десятку лучших в мире. Не только потому, что страна является одной из лидирующих по уровню доходов пенсионеров: минимальные выплаты от государства составляют 1 200 долларов. Однако многие швейцарские пенсионеры получают больше — в среднем 60—80% от прежней зарплаты. Высокий уровень пенсионного обеспечения достигается за счет трехуровневой пенсионной системы, или трех Säulen (опора, часть, колонна) — базовой государственной пенсии, трудовой пенсии и частного добровольного пенсионного страхования.

Государство гарантирует жителям прожиточный минимум на пенсии (при достижении 65 и 64 лет для мужчин и женщин или инвалидам), при этом периодически сумма индексируется. Все жители страны с 18 лет обязаны платить взносы в систему государственного пенсионного страхования — AHV. Размер итоговых выплат зависит о суммы взносов и стажа, причем государство софинансирует пенсии граждан.

Работодатель также платит взносы на будущую пенсию своих сотрудников, участвуя с ними в равных пропорциях в BVG (Berufliche Vorsorge) — системе профессионального страхования. Правда, копить на трудовую пенсию могут только те, чей годовой доход превышает 21,3 тыс. франков (21,7 тыс. долларов). Средства размещаются в фондах, инвестирующих в акции, облигации и недвижимость.

Третий уровень швейцарской пенсионной системы полностью добровольный — все взносы оплачивает сам гражданин (до 20% от дохода), выбирая разные пенсионные схемы. Продукты, разработанные для пенсионеров, предлагают частные фонды, крупные страховые компании, банки. Некоторые дают дополнительные бонусы в виде страхования жизни и здоровья или гарантированных выплат. Накопления могут использоваться для покупки жилья или чтобы открыть свой бизнес.

Норвегия. Инвестиции за счет экспорта

Лучший пример того, что пенсия может быть высокой, даже если на нее не отчислять с заработной платы, — Норвегия. По размеру пенсий эта страна успешно соперничает с большинством развитых стран (исключение — Дания, где за счет государственных дотаций доход пенсионера в среднем может достигать 2 800 долларов). В частности, по данным Норвежской ассоциации пенсионеров, сейчас «минималка» — 1 500 долларов, а средний размер выплат составляет 2 300 долларов.

Секрет успеха прост: Норвегия — нефтяная страна, поэтому валюта от экспорта, поступающая в Норвежский суверенный фонд (Government Pension Fund Global, GPFG), используется для инвестиций. В отличие от наших ПФР и НПФ фонд имеет право вкладывать в ценные бумаги и недвижимость разных стран. По данным Norges Bank, 70% средств фонда вложено в акции. Активы фонда превышают 1 трлн долларов. По итогам прошлого года управляющие GPFG получили доходность 6,1%, а в 2017 году — 14%.

Чтобы иметь право на полное пенсионное обеспечение, необходим стаж 40 лет. Выйти на пенсию можно в 67 лет. Ставка взносов в национальную систему страхования составляет от 8% до 11,5% в зависимости от того, работает гражданин по найму или является самозанятым. Кроме того, жители Норвегии могут участвовать в профессиональных пенсионных программах (на принципах софинансирования) или копить индивидуально.

Италия. Рассчитайте «контрибут»

Италия стала одной из немногих стран, которые сделали шаг назад, смягчив жесткие требования к пенсионерам, выдвинутые пенсионной реформой 2011 года. Право на государственную пенсию по старости наступает в 67 лет и семь месяцев. В августе этого года вступила в полную силу поправка, которая предоставляет несколько вариантов выхода на пенсию раньше. Размер социальной пенсии составляет 448 евро в месяц. При наличии минимального трудового стажа (25 лет) выплата поднимается до 542 евро. Трудовая пенсия начисляется, если человек отработал 42 года и 10 месяцев для мужчин и 41 год и 10 месяцев для женщин. Размер трудовой пенсии сегодня составляет в среднем 71% от средней заработной платы.

Та же пенсионная реформа 2011 года означала полный переход на накопительную систему. Работники отчисляют ежемесячные взносы, «контрибуты», в Национальный институт социального обеспечения (INPS), или же в специальные «профессиональные кассы». Эти деньги идут не только на будущую пенсию, но и на выплату больничных, а также компенсаций зарплаты при потере работы (на срок до двух лет). Расчет «контрибутов» — дело чрезвычайно сложное, зависит от профессии, позиции и вида занятости и меняется каждый год. За наемного работника «контрибуты» выплачивает работодатель. Например, за автомеханика, получающего на руки 1 378 евро, работодатель ежемесячно платит 566 евро.

Расходы на пенсию обходятся итальянскому государству ежегодно в 270 млрд евро, это составляет 16,8% ВВП, что делает пенсионную нагрузку на бюджет одной из самых высоких в мире. Новые поправки обойдутся бюджету еще в дополнительные 20 млрд евро в течение 2021—2021 годов.

Польша. Чем чаще, тем лучше

Заработать на пенсию мужчина в Польше может через 20 лет, а женщинам требуется стаж 15 лет, однако полное пенсионное обеспечение (в среднем 40% от заработка) доступно при наличии 40 лет стажа. Взносы в Фонд социального страхования (ZUC) составляют 19,52%, более половины платит работодатель. Размер пенсии зависит от накопленной суммы, возраста дожития и ежегодно индексируется на размер инфляции.

В 2017 году в стране вступил закон, понижающий пенсионный возраст: до 60 лет для женщин и до 65 лет для мужчин. При этом размер социальной пенсии вырос до 1 100 злотых (277 долларов). В этом году гражданам начнут выплачивать дополнительную «13-ю пенсию».

Помимо государственной пенсии, основанной на принципе распределения и обеспечивающей 75% дохода пенсионера в Польше, также существуют обязательные корпоративные пенсионные планы и добровольные корпоративные и индивидуальные программы. Их предлагают частные пенсионные фонды. Участники программ могут рассчитывать на налоговые льготы, но вот выбрать самостоятельно стратегию и инструменты, как и россияне, поляки не могут.

10 стратегий для тех, кто хочет жить безбедно в старости

Надежды читателей Т—Ж

На прошлой неделе мы задали читателям вопрос «Как обеспечить себе достойную старость, если живешь в России?» и узнали много интересного. Благодаря этим ответам мы вывели несколько стратегий, на которые возлагают надежды читатели журнала. Выбирайте любую, которая вам по душе.

«Мне 50. За последние 12 лет наигрались со всем, чем можно: ПИФы, акции, накопительное страхование, НПФ , недвижимость. Во многом понесли убытки, извлекли все деньги, часть отдали детям на ипотечный взнос, часть вложили в первичку в Санкт-Петербурге, сейчас строим малюсенький — 60 м², боимся разгула налогов, от нашего государства все что угодно прилетит — энергоэффективный домик в Ленинградской области, в хорошем районе. Будем сдавать две квартиры, в удовольствие работать и путешествовать».

«Уже живу на пенсию, почти 20 000 Р . Неделю назад, продав дачу, купила в новом современном доме квартиру — 25 минут на электричке от Санкт-Петербурга — и сразу же ее сдала. Деньги пойдут сыну, так как он сейчас содержит жену и ребенка. В дальнейшем ему от меня в наследство достанутся две квартиры как дополнительный доход к пенсии».

«Мне 52, мужу 46. Получаю пенсию 18 000 Р . Год назад купили небольшие апартаменты на Тенерифе, сейчас копим на вид на жительство в Испании. Через три года сдадим квартиру в Москве и уедем на Тенерифе. На самое необходимое хватит, может, найдем подработку. Надеюсь, у нас все получится».

«Мне 22 года. Откладываю по 2000 Р в месяц и перевожу их в наличные доллары. Считаю, что это неплохой способ накопления. Доллар более симпатичен для меня и вызывает больше доверия, нежели евро. Также были мысли про золото».

«Сейчас мне 28 лет. На пенсию от государства вообще не рассчитываю, решил накопить самостоятельно. Коплю с таким расчетом: мой доход в месяц составляет 42 000 Р после вычета налогов. Есть платежи за ипотеку, кредит, но их в расчет не берем, так как в старости брать кредиты не планирую. Чтобы мой доход не уменьшился, мне надо накопить 7 200 000 Р и вложить под 7% годовых на счет в банке либо в ценные бумаги. Тогда мой доход составит 504 000 Р в год или 42 000 Р в месяц.

Чтобы скопить такую сумму, достаточно откладывать по 5000 Р в месяц и класть их под 7% годовых, что вполне реально. Максимальная ставка по вкладам 6,8%, а если деньги будут вложены в акции, то доход может быть еще выше.

Конечно, ситуация в стране может несколько раз поменяться, например, увеличится или уменьшится инфляция, может, вообще страны не будет через такой срок — все-таки кто мог предполагать еще 40 лет назад, что СССР перестанет существовать. Я это все осознаю, но если исходить из ситуации на сегодня, то мой план вполне неплох».

«Мне 58 лет, вышла на пенсию 2 года назад, получаю 10 500 Р в месяц. К своему сожалению, только в 53 года узнала о накопительном страховании жизни. Прикинула: а вдруг господь отмерит жить до 98 лет? Сейчас у меня пенсия плюс доход, я ИП , здоровье, слава богу, позволяет, а что завтра?

Оформила договор на 17 лет, годовые взносы по 90 000 Р , гарантированная страховая сумма на 1 500 000 Р в случае ухода из жизни, — лишние нашей дочери не будут — а в случае дожития до окончания срока договора около 3 000 000 Р должна получить. Дочери оформили договор на 33 года, взносы — 18 000 Р в год. В 60 лет, не дожидаясь ПФР , может смело выходить на пенсию, получая выплаты из страховой компании. Плюс государство возвращает каждый год НДФЛ .

Так живут Европа, Америка. У них пенсией считается не социальный минимум из пенсионного фонда, а то, что ты сам за свою жизнь накопил в страховании жизни».

«Мне 29, коплю на свой загородный дом, куда хочу переехать с невестой и работать из дома на удаленке, параллельно строя семью и небольшой фермерский бизнес. На пенсию не рассчитываю и не надеюсь, от налогов максимально стараюсь уклониться, если есть такая возможность. Понимаю, что получаю выше среднего по региону, но на зарплату все равно гигантские планы не реализуешь, много денег на старость не отложишь. Буду вкладывать в себя и семью, а там, к старости, возможно, и дети немного помогать будут, опыт накопленный пригодится, который позволит подрабатывать».

«Я не доживу до своего пенсионного возраста, но если все-таки, то надежда только на сына. Сейчас мне 37 лет».

«Мне 31 год. Деньги откладывал всегда, такова моя натура: вначале это был матрасный период, затем период депозитов в банках, интересовался ПИФами, металлическими счетами. В последние 4 года часть заработанных средств откладываю на брокерский счет ИИС — по нему предусмотрены налоговые льготы.

Я не торгую акциями в привычном смысле — сделки совершаю редко, по принципу «купил и держи». В этом году получил дивиденды, равные моему двухмесячному доходу. Искренне считаю, что проявляя дисциплинированность (ежемесячно довношу деньги со своих доходов) и терпение (здесь в игру вступает сложный процент как восьмое чудо света), смогу через 10 лет получать дивидендный доход, сопоставимый со своим годовым доходом, вот тогда и можно будет подумать о досрочном выходе на пенсию».

«Мне 30 лет, откладывать начал после свадьбы, около 5 лет назад. Сначала цели особой не было. Потом захотел купить квартиру, но отказался от этой идеи и пришел к тому, что хочу в определенном возрасте выйти на пенсию и обеспечивать себя пассивным доходом.

Банковские депозиты отпали сразу, потому что в среднесрочной перспективе они проигрывают инфляции. После нескольких месяцев изучения фондового рынка и его инструментов выбор пал на него.

Изначально открыл счет у российского брокера с целью получить налоговый вычет — открывался ИИС . Потом рассмотрел «дочки» российских брокеров, но отмел их как ненадежных посредников между мной и американским фондовым рынком. В итоге открыл счет у «Интерактив-брокерс». Раз в квартал вношу туда деньги и делаю ребалансировку портфеля путем покупки новых акций. Инвестирую примерно 35% своего дохода.

По моим расчетам, на должный уровень заработка по пассивному доходу я должен выйти в 55 лет. В расчетах использовал 4% реальной доходности свыше инфляции — это средняя доходность фондового рынка за последние сто лет».

«Лично я старость в России встречать не планирую. Планирую валить отсюда в Канаду. Что я для этого делаю прямо сейчас: учу английский с максимальной скоростью, с которой способна его усваивать; занимаюсь подтверждением дипломов — двух своих и одного у мужа; готовлюсь учиться водить машину; лечу зубы; повышаю квалификацию и получаю профессиональные сертификаты; читаю блоги, слушаю подкасты и всячески мотивирую себя продолжать идти в выбранном направлении. Но я почти ничего не откладываю.

Иммигрировать собираюсь по программе «Экспресс-энтри», конкретно по ветке федеральной программы квалифицированных работников — эта программа предусматривает отбор кандидатов с высшим образованием.

Там, куда я еду, пенсия для обычных людей начинается в 65 лет. И там действуют несколько пенсионных фондов, в том числе вроде профсоюзов. Это значит, что какую-то копеечку платят работодатели в зависимости от того, кем и сколько ты у них работал.

Но самый главный источник пенсии — что-то вроде нашего ИИС . Начиная со второго года после переезда я планирую от 10 до 15% дохода аккумулировать на сберегательном счете. Это на случай если я потеряю работу или заболеет кто-то из членов семьи. В этот второй год я пройду обучение тому, как пользоваться канадскими инвестиционными инструментами. Они существенно отличаются от наших.

Далее я планирую начать отчислять 20—25% и более по мере роста доходов и понимания того, что стоит инвестирования, а что нет. Так я сформирую счет, с которого и будет выплачиваться основная часть пенсии».

«От государства рассчитываю только на небольшую прибавку к пенсии, на которую накоплю сам. С 2017 года пользуюсь корпоративным НПФ , все взносы удваивает работодатель, но это привязка к месту работы минимум на 5—7 лет по условиям договора. Также с 2012 года участвую в программе государственного софинансирования.

В случае увольнения и окончания программы софинансирования, скорее всего, буду откладывать на вклад. Позже, возможно, с вклада переведу в низкорисковый инвестиционный фонд. Работать до 65 мне еще 35 лет».

«Мне 28, планирую работать лет до 50, а потом — бизнес для души, но, возможно, и раньше. При работе по найму наступает предел, выше которого не заработать, если не воровать. Свой бизнес уже был, давал столько же что и работа по найму, но одновременно работать и вести бизнес оказалось тяжело.

По накоплениям у меня такой принцип: 30—40% от дохода в накопления, из них 70% — в низкорискованные (вклады, облигации), 30% в акции. Есть резервная подушка в размере месячной зарплаты, на форс-мажор. Ну и каждый день обнуляюсь — остатки денег на конец дня обнуляю кратно 100 Р , излишек отношу на вклад».

«Общее мировое состояние экономики не внушает доверия. Поэтому для себя я выбрал три метода.

Во-первых, покупаю отечественные инвестиционные монеты «Георгий Победоносец» — их цена максимально приближена к стоимости золота, и покупка одной монеты доступна для моего бюджета. Вес монеты — 7,78 г, около 20 000—25 000 Р . Идеальная схема — ежемесячно покупать одну монету. При этом покупка золота — это не спекуляция, а важное сохранение и накопление.

Во-вторых, владение земельным участком. Огород — независимость, вспоминаем 90-е. После купленной квартиры покупка земельного участка до 20 соток под огород — очередная обязательная покупка. Опыт земледелия уже есть, за что благодарен родителям. Теперь мой черед передать навыки своим детям.

В-третьих, отсутствие кредитной задолженности. Здесь важно пересмотреть свои взгляды на потребление».

«Планирую работать до самого конца, не вижу ничего зазорного в труде. Уверена, что найти себе работу по душе, по силе и по достатку можно в любом возрасте. Мне нравится учиться и узнавать что-то новое. Думаю, что еще не один раз в условиях меняющегося мира сменю профессию и род деятельности, это же интересно.

В инвестиционные проекты с горизонтом планирования выше 30 лет мне поверить очень сложно. Уж слишком часто в нашей стране это не срабатывало. И когда слышу про какие-то „гарантии“ через 15 или 20 лет, мне становится смешно».

«У меня 200 долларов пенсия. На эту сумму проживешь?» Как белорусы переводят тысячи долларов на Кипр в обмен на «безбедную старость»

На лестнице отеля «Виктория» люди ожидают, пока сотрудники компании Medlife подойдут к каждому по очереди. «Вкладываю уже 10 лет», «Всем детям оформила», «Дослушайте до конца — все сомнения развеются» — стабильный набор аргументов, которыми берут в плен возможных клиентов. «Развеивают сомнения» здесь три с половиной часа. Все это время полный зал поддакивает и готовится достать из сумочек бережно завернутые в целлофан доллары. Сложно поступить иначе, когда тебе обещают счастливую жизнь детей в обмен на большие, но относительно доступные пару тысяч «зеленых».

Аудитория не молодеет, конечно, но всем хватает

Все та же гостиница «Виктория», второй этаж, конференц-зал. Лестницу к нему оккупировали люди — то ли гости, то ли сотрудники фирмы. Улыбаются, приветливо кивают друг другу.

В помещении около сотни человек. Стульев на всех не хватает, люди опираются на столы у стены. Женщины задорно шушукаются — большинству из них около 40. Мне — 19. Замечают меня, удивляются: «Девочка, ты точно к нам. Ну проходи, пожалуйста-пожалуйста…» Из центра ко мне вырываются несколько женщин и настойчиво повторяют: «Тебе нужно сесть». Отказываюсь — приносят стул. Сдаюсь, иду к месту пресечения, слышу:

— Зал у нас не молодеет, конечно, но вы понимаете: как мы смотрим на пенсию в 20 лет? А заботиться о ней у нас должны все слои населения, — говорит ведущая мероприятия Елена Кокорева.

Над названием встречи здесь долго не думали — это «семинар, посвященный финансовой грамотности». В общем, простая консультация, во время которой что-то пошло не так и все превратилось в активные продажи.

Но обо всем по порядку. Елена продолжает:

— Социологи проводили исследования: лишь 10% могут жить полгода на накопленные средства. Мы не заботимся о своем будущем! У многих сбережения уходят в никуда. Человек, не определив стабильность инвестиций, кидает их в топку. А в этом нужно разобраться. Я же должна знать, куда инвестирую свои деньги.

Прелюдия длиной в два часа подводит слушателя к банальной истине: откладывать на завтра — надо.

— Это я знаю сама, а новое что-нибудь скажут? — шепчет соседу женщина впереди меня, закрывая блокнот.

С ежедневниками сюда пришли все: нужно записать обещанные мудрости о распределении бюджета и передать их в наследство детям.

Но про секрет богатства все не говорят и не говорят, аудитория грустит. Тишину разрезает нервное щелканье ручками, частые вспышки телефонов сменяются восторгом: на экране засветилась известная только избранным формула счастья.

Через несколько минут станет понятно и место, где прописана формула счастья: компания Medlife. И еще что ей нужно доверять, потому что она хочет, чтобы вы:

- жили как европейцы;

- подумали о детях.

Как папе стать молодцом?

Первый тезис цепляет аудиторию 30-летних. Второму кивком головы отвечают женщины под 50. Оказалось, что не подвластно Тургеневу, легко поддается Елене Кокоревой — проблему отцов и детей она решает деньгами:

— Тот, кто начал инвестировать в себя, будет жить так, как живут огромное количество тех самых европейцев — они не работают на шестеренках. У них есть возможность видеть мир и, что самое главное, не зависеть ни от государства, ни от детей. У меня единственный сын, и я не позволю свешивать бремя ответственности на его плечи. Дети в семьях, где родители от них автономны, совершенно по-другому относятся к их советам. У меня клиент рассказал, как его сын хлопнул дверью со словами: «Ты посмотри, как ты живешь! Даже ничего не скопил!» Он понял, что не стал авторитетом. А вот если бы вышел на пенсию состоятельным человеком, тот сказал бы: «Папа, ты молодец».

Спикер продолжает беспокоиться о заработках белорусов — очень хочет помочь.

— Мне важно знать: кто здесь зарабатывает $1000? — спрашивает она.

— Это слишком большие деньги для Беларуси! У нас до $500 все обещают, но никак не дойдут, — возмущается женщина в первом ряду.

— Ну хорошо, возьмем $300. В год получается $3600. А дальше ты рассчитываешь свой капитал приблизительно на 20 лет так, чтобы на пенсии ни от чего не отказываться. Ради чего мы работаем, если вынуждены ограничивать себя? — смело ковыряет ранки Елена. — Я знаю людей, которые даже питаться скромнее начинают. Зачем это делать, если сейчас есть современные институты?

Публика соглашается: как раньше, теперь жить нельзя. Соглашается и со следующим: инвестировать в банки — плохо, в австрийские компании с регистрацией на Кипре — хорошо. На сцене появляется (почти случайным образом) название Medlife — подходит подготовленным ожиданиям аудитории по всем параметрам.

— Мы эксклюзивные на рынке Беларуси. Компания, которая представляет интересы страховщика, работает 27 лет. Компания Grawe инвестирует в нее, ей 200. Разобраться совсем несложно. Что такое страховые институты? Я очень люблю свою страну, но граждане сейчас не идут в нацкомпании и не инвестируют свои деньги. Если же я отдаю их австрийскому проекту, я знаю, что он работает под колпаком серьезного государственного права, — заверяет Елена. — Неважно, что я россиянка, на меня это право тоже распространяется. Мои деньги работают вместе с австрийскими. А то, что компания столько существует, — это показатель уровня и очень грамотной работы.

Заинтригованы? Пока вы не побежали переводить деньги, разбираемся в схеме, по которой работает это нечто под именем австрийского бизнеса.

Grawe, Medlife, Si-Save Invest — Австрия, Кипр, Россия

Краткий экскурс в историю.

В 1868 году группа американских бизнесменов основала компанию и назвала ее MetLife. Теперь это ведущий международный холдинг в сфере страхования и пенсионного обеспечения. Даже если в школе фонетика была для вас испытанием, услышать сходство с названием компании нашего материала несложно — двойник вполне может гордиться успехом американской сестры. В отношении Штатов Елена упоминает только одно: недавно ее организация успешно вышла на Нью-Йоркскую биржу. О фирме с похожим звучанием она сказать забывает, зато про это отлично помнит интернет. А вот потенциальный клиент легко может перепутать два названия и вложиться не туда.

В Беларуси движение компании Medlife было замечено в 2004 году. Тогда наши люди тоже хотели купить счастье, но с кризисом их желания как-то поутихли. Спустя пять лет на горизонтах появились сотрудники из Si-Save Invest из России. На их сайте читаем: это «связующее звено между клиентами и страховыми компаниями», в том числе и Medlife. В России оно представлено Еленой — директором то ли 8-го, то ли 16-го уровня, она же приехала с образовательной целью в Беларусь. А вот почему в семинарских речах женщины появилась мотивация к вложениям, неясно.

— Как вы мне подтвердите, что мы не какая-то кипрская компания, где в подвале печатают полисы для белорусов? — задает она вопрос и сама же отвечает: — Дорогие, тот полис, который у вас на руках, является ценной бумагой. Под вашими именем и фамилией стоит, что Grawe берет все обязательства за дочернюю компанию конкретно перед вами. Мы зарегистрированы на Кипре, у нас есть офис, и мы работаем по австрийскому законодательству.

Ищем этому подтверждение. Наш знакомый Владимир давно живет в Австрии, на рекламу семинаров реагирует так:

— Меня смущает текст внизу. Директор 16-го уровня — они серьезно? Первое, что пришло на ум: кто-то нахватал логотипов, вставил в рекламу и разводит на деньги.

Но о самой компании Grawe, говорит Владимир, здесь знают: она реальная, более того — очень серьезная. В официальном реестре Австрийской промышленной палаты есть информация о фирме со всеми лицензиями.

А что с компанией Medlife?

Она тоже существует. Но о ней Владимир ничего не слышал:

— Меня смущает регистрация на Кипре, но, похоже, это просто способ сэкономить на налогах. Если мне нужно сделать страховку, то я использую швейцарские и австрийские фонды.

Елена утверждает обратное: в Австрии в компании с кипрскими корнями очень верят. А в Беларуси, понятно, для оформления ее услуг нужны надежные люди. Ими становятся бывшие клиенты — у всех у них есть возможность стать сотрудниками Medlife. Должности тут в прямом смысле покупаются: чем бо́льшую сумму ты вносишь, тем выше будет твой статус. А начинается все таким образом:

— С вами встречается консультант, вы оформляете документы, делаете копию паспорта, идете в банк, проводите платежку, — говорит Елена. — Стандартная программа — вклад на $15 тыс. За 15 лет их вполне можно накопить.

Что дают и обещают в ответ на протянутые деньги?

Рассказываем то, о чем умалчивает директор. Три раза в неделю на встречи приходят коллеги, друзья и родственники консультантов — все, кого удалось заинтересовать. Схема, похожая на обычный сетевой маркетинг/MLM, растет, остальное остается за сотрудниками компании и профессиональной обработкой. Одна из девушек, которая с этим столкнулась, написала в Onliner:

«Мне расписали схему накоплений: $500 в год на 15 лет — и на выходе я получаю сумму около $10 тыс. Всего-то нужно перевести деньги на счет фирмы. При этом, чтобы стать клиентом и приобрести страховку, нужно еще $300. Мне постоянно повторяли, что Австрия — это гарантия безбедной старости. Потом консультант достала инструкцию по страховым взносам — просто лист, как внести деньги, и анкету. Я обещала подумать, а на меня начали давить. Моя тетя уже сделала три страховки — это 1,5 тыс. в год и $22,5 тыс. за 15 лет».

Это обычный случай. Вообще, гарантии, что с полисом человека по пути в Австрию ничего не случится, нет. Когда люди понимают, что последние деньги они отдали не известной им до того компании, начинают звонить консультантам: верните вклады назад. Тогда с агентом может внезапно произойти необратимое: он «погибает» в авиакатастрофе, полис становится «утерянным», а счет закрывается. Эти случаи нередки в обсуждениях на форумах:

Источники:

http://top10a.ru/10-sposobov-obespechit-sebe-bezbednuyu-starost-i-ne-rasschityvat-na-nishhenskuyu-pensiyu.html

http://capitalgains.ru/investitsii/pensionnye-programmy/kak-ya-za-7-10-let-nakoplyu-na-bezbednuyu-starost.html

http://people.onliner.by/2019/04/22/medlife

http://www.banki.ru/news/daytheme/?id=10904853

http://journal.tinkoff.ru/money-for-old/

http://people.onliner.by/2019/04/22/medlife

http://znaybiz.ru/news/pensionnyj-fond-napomnil-o-vazhnyx-delax.html