В каких случаях обманутые дольщики и члены ЖСК имеют право на получение денежной компенсации от государства

По состоянию на 1 января 2021 года в 68 регионах Российской Федерации было зафиксировано 894 объекта незавершенного строительства, которые возводились с привлечением средств дольщиков. В результате пострадали интересы 38 700 граждан России, вложивших свои сбережения в покупку квартир в домах на этапе строительства и не получивших жилье в оговоренные сроки.

Каким образом государство защищает интересы и права дольщиков

Согласно федеральному закону № 304, в России создан специальный Фонд защиты прав граждан — участников долевого строительства. Механизм работы этой организации похож на механизм деятельности Агентства по страхованию вкладов (государственной структуры, которая возмещает вкладчикам вложенные средства в случае банкротства банков).

В соответствии с законом, все застройщики должны перечислять в компенсационный фонд 1,2% от стоимости каждого заключенного ими договора долевого участия. Перечисление должно быть сделано за 3 дня до регистрации ДДУ в Росреестре, иначе договор зарегистрирован не будет.

Если во время строительства дома застройщик обанкротится и не сможет довести начатое дело до конца, то возникшая проблема будет решаться за счет средств Фонда защиты прав дольщиков. Этот фонд поможет достроить проблемный объект и предоставит дольщикам готовые квартиры, либо выплатит участникам долевого строительства денежные компенсации.

Деньги, перечисляемые застройщиками в компенсационный фонд, находятся под контролем государства. Чтобы внесенные в эту структуру средства не обесценились, Министерство строительства РФ инвестирует их в надежные активы: размещает в облигации федерального займа, ипотечные ценные бумаги или на депозиты крупных банков с капиталом не менее 25 миллиардов рублей.

Напомним, что ранее риски участников долевого строительства были защищены менее надежно. С 2014 по 2017 год они должны были страховаться специализированными частными компаниями. В итоге не были исключены случаи, когда могли обанкротиться и застройщик, и страхования компания. В таких ситуациях возмещать вложения дольщикам было уже некому.

А с 1 июля 2021 года все девелоперы при расчетах с гражданами — участниками долевого строительства обязаны использовать специальные эскроу-счета в банках. Снять деньги с такого счета застройщик сможет только с разрешения финансовой организации и только при выполнении определенных условий. Подобный механизм защит интересы дольщиков еще надежнее, чем компенсационный фонд. Поэтому с течением времени необходимость в существовании Фонда защиты прав участников долевого строительства отпадет.

В каких случаях дольщики могут получить денежную компенсацию

Пока же интересы обманутых дольщиков (которым застройщики не предоставили оплаченные квартиры в срок) защищает именно компенсационный фонд. Однако недавно (с июля 2021 года) в правилах его деятельности произошли изменения.

Ранее дольщики, не получившие свои квартиры, сами на общем собрании решали, какой вариант помощи им более выгоден: достройка проблемного дома за счет средств фонда или выплата денежных компенсаций.

В настоящее время право определять, что делать с недостроенным объектом (завершать строительство или выплачивать дольщикам финансовые компенсации) перешло к сотрудникам фонда.

Причем Фонд защиты прав дольщиков должен принимать решения о выплате компенсации не по собственному усмотрению, а на основании методики, разработанной Министерством строительства РФ. Для начала недостроенный объект обанкротившегося застройщика подвергается экспертизе.

Если исследование покажет, что на завершение объекта потребуется столько же (или больше) средств, чем сумма положенных дольщикам денежных компенсаций, то фонд может принять решение в пользу выплаты людям денег. Второй критерий для принятия решения — это срок достройки дома. Если выяснится, что на завершение строительства потребуется больше 3 лет, то фонд получает право не достраивать дом, а выдать гражданам денежные компенсации.

Как определяется размер финансового возмещения? Сумма компенсации выводится, исходя из средне рыночной стоимости одного квадратного метра строящегося жилья в том же самом населенном пункте. При этом при подборе аналогов учитывается фактор расположения возводимого дома, его класс, а также стадия готовности объекта. Стоимость недостроя определяют сотрудники специализированных оценочных компаний. Важно, что сумма компенсации пострадавшему человеку не может быть меньше той, которую он уплатил застройщику по ДДУ.

В случае банкротства девелопера государственный фонд защиты прав дольщиков компенсирует им стоимость не более 120 м² недостроенного жилья, приобретенного по договору долевого участия. Соответственно, не полностью покрываются риски людей, купивших на этапе строительства слишком большую квартиру или сразу несколько помещений.

В соответствии с законом, компенсации также подлежат оплаченные гражданами машино-места и нежилые помещения (кладовки) в незавершенном строительством доме.

Денежные выплаты членам жилищно-строительных кооперативов

Отдельно следует рассмотреть проблему выплаты финансовых компенсаций пострадавшим членам ЖСК. Но для начала — немного теории. Жилищно-строительный кооператив — это особая форма участия граждан в возведении многоквартирных домов. Суть в том, что деятельность участников долевого строительства регулируется законом ФЗ-214. В соответствии с ним граждане заключают с застройщиками договоры долевого участия, в которых закрепляются все права и обязанности сторон.

Люди, вступившие в жилищно-строительный кооператив, формально объединяют свои усилия и средства, чтобы сообща построить многоквартирный жилой дом. Они, как члены кооператива, все вместе заключают один договор с компанией-застройщиком.

На практике же организацию ЖСК девелоперы часто используют как серую схему ухода от заключения индивидуальных ДДУ (чтобы избавиться от той ответственности перед дольщиками, которую предполагает 214-й федеральный закон).

Ранее в случае банкротства строительной компании пайщики ЖСК имели возможность обратиться в Фонд помощи обманутым дольщикам с просьбой достроить их объект. Однако Фонд мог признать завершение строительства проблемного дома нецелесообразным. Выплаты денежной компенсации пострадавшим пайщикам ЖСК в этом случае не предусматривалось.

В октябре 2021 года Госдума РФ приняла поправки к действующему законодательству, в которых уравняла права обманутых пайщиков ЖСК с правами пострадавших дольщиков. В случае, если строительная компания, возводящая объект, обанкротится, а Фонд помощи пострадавшим дольщикам примет решение о нецелесообразности достройки, члены ЖСК получат от государства денежную компенсацию. Механизм определения суммы финансового возмещения будет точно таким же, как и в случае с обманом участников долевого строительства.

На настоящий момент в России зафиксировано около 230 ЖСК, у которых нет возможности достроить свой дом вследствие финансовых проблем у компании-застройщика.

Как деньги дольщиков должны учитываться застройщиками

Как застройщику работать со счетами эскроу

1 июля начнется заключительный этап реформы долевого строительства — застройщики перейдут на работу с счетами эскроу, как требует Федеральный закон № 214-ФЗ. Девелоперы не смогут строить жилье на деньги дольщиков, а будут кредитоваться в банках или вкладывать свои средства. Рассказываем, что такое счет эскроу, где и как открывать такие счета и можно ли пока работать по старой схеме.

В чем суть реформы долевого строительства

Реформа долевого строительства проходит в России с 1 июля 2017 года. Государство помогает дольщикам защитить их деньги, а застройщикам — упростить работу с контролирующими органами на всех этапах строительства. Застройщики публикуют информацию о себе и объектах строительства в открытом доступе в Единой информационной системе жилищного строительства, помогая сделать документооборот прозрачнее.

Главная часть реформы — государство запустило новый механизм финансирования строительства жилья. Раньше застройщики могли пользоваться деньгами дольщиков напрямую: деньги поступали сразу на расчетный счет девелопера. Такую схему работы пересмотрели из-за проблемы: если застройщик обанкротился, покупатели могли потерять свои деньги и квартиру.

Теперь девелоперы строят жилье на собственные и кредитные средства. Пока идет стройка, деньги дольщиков хранятся в банке — на счетах эскроу. Застройщик не сможет получить их, пока не введет объект в эксплуатацию. Так банки защищают дольщиков от банкротства строительной компании и недостроев.

С 1 июля 2021 года новая схема расчетов через счета эскроу станет обязательной для всех, кто заключает договоры участия в долевом строительстве. Для девелоперов, которые уже работают с счетами эскроу, банк стал надежным источником финансирования. Темп стройки не зависит от продаж — банк кредитует их по заранее установленному графику.

Что такое счет эскроу

Это банковский счет, на котором деньги компании или физического лица блокируются до наступления определенных условий. В случае с долевым строительством — деньги на счет вносит покупатель, а застройщик получает их только после успешной сдачи дома в эксплуатацию. Банк выступает как эскроу-агент — независимое третье лицо, которое не имеет своего интереса в сделке.

Схему работы с счетами эскроу давно практикуют при строительстве жилья на Западе. В России это работает так:

- После получения разрешения на строительство застройщик открывает специальный расчетный счет в банке.

- Застройщик подписывает с покупателем жилья договор участия в долевом строительстве.

- Покупатель, банк и застройщик заключают трехсторонний договор счета эскроу.

- Банк открывает покупателю счет эскроу.

- Застройщик вместе с дольщиком регистрируют договор участия в долевом строительстве в Росреестре.

- Покупатель вносит деньги на свой счет эскроу.

- Банк хранит деньги до выполнения условий договора участия в долевом

- Застройщик сдает дом в эксплуатацию.

- Банк переводит деньги со счета эскроу на специальный банковский счет застройщика.

- Покупатель регистрирует собственность на квартиру в построенном доме.

Банк переведет деньги со счета эскроу покупателя на расчетный счет застройщика, когда будут выполнены условия договора участия в долевом строительстве.

Заключать договор счета эскроу покупатель может сразу, как подпишет договор участия в долевом строительстве с застройщиком. Но перевести деньги на счет эскроу дольщик сможет только после регистрации ДДУ в Росреестре.

В договоре счета эскроу прописывают основания передачи денег застройщику, цену и срок хранения средств на счете эскроу. Если застройщик к этому сроку выполнит условия договора участия в долевом строительстве, банк переведет деньги на расчетный счет застройщика. Условия нарушены — банк вернет деньги дольщику.

Дольщик может вернуть деньги со счета эскроу и раньше установленного срока. Например, если строительство остановится, дольщик вправе расторгнуть договор участия в долевом строительстве в суде. После вступления в силу судебного акта о расторжении договора участия в долевом строительстве договор счета эскроу прекращается, денежные средства со счета эскроу подлежат возврату покупателю жилья.

Схема работы с счетами эскроу защитит и от банкротства банка. Деньги дольщиков страхует Агентство по страхованию вкладов, этого требует закон. Если лицензию банка отзовут, деньги возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более 10 млн рублей. Дальше застройщику и дольщику нужно заключить новый договор счета эскроу, но уже в другом банке.

Где и как открывать счета эскроу

Счет эскроу можно открыть в любом банке из перечня Центрального банка Российской Федерации. Банк России включает в перечень только банки, которые соответствуют критериям, установленным Правительством Российской Федерации. На 1 марта 2021 года таких банков 63, но каждый месяц список обновляется. Узнать актуальную информацию можно на официальном сайте Банка России.

Чтобы заключить договор счета эскроу с покупателем, банку нужен заключенный договор участия в долевом строительстве и учредительные документы компании-застройщика. В договоре участия в долевом строительстве должно быть указано, что расчеты по договору — через перечисление денег на счет эскроу в этом банке.

Рекомендуем сравнить условия нескольких банков из перечня и оценить свои возможности: если собираетесь строить на собственные средства без кредитования, заключать договоры счета эскроу можно с любым банком.

Если нужен кредит на строительство

По закону участники долевого строительства вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в банке, в котором застройщик получил финансирование строительства. После ввода дома в эксплуатацию деньгами с счетов эскроу банк погасит задолженность по кредитным договорам проектного финансирования.

Чтобы получить кредит на строительство, нужно собрать документы для конкретного банка. В двух соседних банках могут попросить разные пакеты документов — рекомендуем уточнить информацию перед визитом. Примерный список:

- документ, подтверждающий право собственности на земельный участок (участок переходит в залог банку);

- проектная документация;

- разрешение на строительство;

- технические условия на электроэнергию, воду, канализацию, газ;

- расчет экономической доходности проекта.

Как завершать проекты по старой схеме

Если строительство началось до 1 июля 2021 года, застройщики могут сдать объект без открытия счетов эскроу. Для этого проект должен соответствовать критериям готовности многоквартирного дома. Минстрой разработал критерии недавно — на момент написания статьи законопроект вынесен на общественное обсуждение, но кое-что уже известно.

Есть и частные — более мягкие — критерии для отдельных групп застройщиков. В некоторых случаях девелопер может завершать строительство по старой схеме, если дом достроен только на 15%. Вот когда это возможно:

- Если начатые объекты строят в рамках комплексного освоения территории, в том числе стандартное жилье по заказу местных властей;

- Если в рамках проекта девелопер сносит ветхое или аварийное жилье;

- Если девелопер строит социальную инфраструктуру.

Если же застройщик занимается проблемным объектом — достраивает дома обманутых дольщиков — или включен в перечень системообразующих организаций, он вправе закончить строительство без счетов эскроу, если проект готов хотя бы на 6%. Однако второй критерий готовности для застройщиков остается неизменным: минимум 10% квартир в доме к 1 июля должны быть проданы.

Застройщик – банкрот, что делать?

Число обманутых дольщиков постоянно растет. В связи с экономической ситуацией в стране строительные компании попросили государство о продлении сроков сдачи объектов. Предугадать банкротство застройщика крайне сложно, но порядок действий при таком исходе уже разработан.

Что делать обманутым дольщикам при банкротстве застройщика

Первый совет – сохраняйте спокойствие. Если срок сдачи откладывается, не впадайте в панику. Рано или поздно стройку все равно закончат: смена застройщика при банкротстве – вполне эффективный и распространенный вариант развития событий. Сколько придется ждать? Если исходить из московского примера, период ожидания жилья может длиться порядка 7 лет.

Этот совет подходит не всем, а только тем, кому есть, где жить, и нет нужды оплачивать аренду апартаментов. В противном случае необходимо предпринять активные меры.

Застройщик банкротится? Попробуйте договориться

Дольщик может попробовать напрямую договориться с застройщиком о замене квартиры. И стоит отметить, что часто компания готова сделать адекватное предложение. Например, в качестве альтернативы дольщикам предлагают квартиры в готовых объектах.

Наряду с этим стоит проверить:

- Вид договора и его соответствие законодательным требованиям. Если это договор долевого участия (ДДУ), он должен быть зарегистрирован;

- Имеются ли в наличии документы и квитанции, соответствующие договору

И не забудьте подписать у застройщика акт о выполнении перед ним всех финансовых обязанностей.

Найдите нового покупателя

По закону, ДДУ предусматривает возможность переуступки прав требования третьей стороне. Для этого достаточно найти человека, который ищет квартиру в этом комплексе и готов ждать ввода. Конечно, шансы найти такого покупателя невелики, но попробовать все же стоит. И еще необходимо учесть один очень весомый нюанс: продавать недвижимый объект придется по цене ниже рыночной.

Покупателю, приобретающему квартиру по переуступке, необходимо получить у первоначального участника, то есть первого покупателя, акт о выполнении его финансовых обязательств перед застройщиком. Также обе стороны должны подписать документ, свидетельствующий о том, что покупатель квартиры по переуступке выполнил свои финансовые обязательства перед продавцом.

Разорвите отношения

Если не удалось найти покупателя, тогда остается лишь расторгнуть договор долевого участия. Большинство покупателей боится идти на такие меры, считая эту процедуру очень долгой и болезненной, поэтому продолжают ждать окончания строительства. Как отмечают специалисты, в этой процедуре ничего страшного нет. Это можно сделать в одностороннем порядке при условии, что квартира не передана новому собственнику после 2 месяцев с момента истечения указанного в договоре срока (п. 1 ст. 9 Ф3-214).

Согласно закону, после письменного уведомления застройщика о расторжении договора возврат полной стоимости квартиры с учетом процентов за пользование деньгами должен быть произведен в течение 20 рабочих дней. Рассчитать процент можно по следующей формуле: стоимость жилья * 1/150 ключевой ставки Центробанка на день возврата денег * на количество суток со дня внесения покупателем всей суммы за квартиру до дня их возврата.

Также в законодательстве прописаны ситуации, в которых расторжение договора срока может быть проведено без привязки к определенному сроку. Среди таких случаев – остановка строительства. Правда, договор придется расторгать в судебном порядке.

Как показывает практика, суд в подобных ситуациях принимает сторону дольщиков. Со строительной компании взимается стоимость квартиры по ДДУ, уплаченные проценты по ипотеке, а также судебные издержки. Дольщик также может отсудить деньги, потраченные им на вынужденную по причине срыва сроков сдачи аренду жилья.

Дополнительный совет

Этот совет заключается в том, что застройщика можно сразу проверить: выполнит ли он свои финансовые обязательства перед обманутыми дольщиками или нет. Дольщику нужно проверить, застрахована ли гражданская ответственность строительной компании. До 2017 года страхование носило обязательный характер. Сегодня эта процедура добровольная. Естественно, этот способ помог бы дольщику избежать долгого ожидания новоселья.

Банкротство строительной фирмы — не приговор. Воспользуйтесь всеми перечисленными советами, чтобы минимизировать ущерб и получить свою долгожданную квартиру. Главное — не откладывать принятие мер до последнего момента.

Квартира в новостройке: когда можно платить напрямую застройщику

С 1 июля 2021 года большинство застройщиков не могут принимать деньги от дольщиков напрямую. Финансирование строительства многоквартирных домов по договорам долевого участия теперь не прямое, а проектное. И деньги нужно платить не на счет застройщика, а в банк на счет эскроу. Для покупателей это снижает вероятность, что застройщик выведет деньги и уедет в Мексику. А для застройщика означает — помимо Мексики, — что деньги на строительство дома нужно брать где-то еще.

Это касалось почти всех несданных домов, но теперь решили сделать послабления. Некоторые застройщики даже после 1 июля могут получать деньги напрямую. И сразу ими распоряжаться. Правительство установило критерии, кто и в каких случаях может работать без счета эскроу. Если собираетесь покупать квартиру в новостройке, для вас это важно — чтобы не попасть на мутную схему.

Если застройщик предлагает оплачивать квартиру напрямую

С 1 июля для оплаты новостроек нужно использовать счета эскроу. Но иногда можно без них:

- Если застройщик построил дом на 30% и продал 10% площадей, он может принимать деньги напрямую.

- По некоторым объектам минимальная степень готовности составляет 6 или 15%.

- Степень готовности должна быть подтверждена официальным заключением.

- Долю проданных площадей проверят в Росреестре.

- Если есть заключение и застройщик не использует счет эскроу, он обязан заплатить взносы в фонд защиты дольщиков.

- Квартиру в новостройке нужно оплачивать только после регистрации ДДУ в Росреестре.

- Даже при прямом финансировании без счетов эскроу оплачивать нужно через банк. Никаких авансов наличными!

Что такое счета эскроу и зачем они нужны

Счета эскроу — это отдельный вид счетов в банках. На эти счета дольщики переводят деньги за квартиру в новостройке по договору участия в долевом строительстве. Вся сумма хранится на счете эскроу в банке до тех пор, пока застройщик не начнет сдавать квартиры. Пока дом не готов, получить доступ к этим деньгам нельзя — придется строить за свои или брать кредиты.

Этот способ финансирования должен защитить дольщиков. Застройщик уже не может получить деньги, бросить стройку и оставить людей без квартир. Даже если стройка прекратится, свои деньги можно забрать или получить компенсацию из специального фонда. А если что-то случится с банком, деньги на счетах эскроу застрахованы на сумму до 10 млн рублей — больше, чем по обычным счетам и вкладам.

С 1 июля 2018 года застройщики могли переходить на оплату через счета эскроу добровольно, а с 1 июля 2021 года это стало не правом, а требованием к застройщикам: хотите продавать квартиры до сдачи дома — используйте эскроу.

Кто сможет принимать деньги за новостройки напрямую

Со счетами эскроу была проблема: банки часто отказывали застройщикам и не открывали им такие счета. И до сих пор отказывают. А застройщики не могли продолжать строительство, хотя в доме уже была продана часть квартир и построено несколько этажей. В итоге хороший замысел мог превратиться в проблему.

Тогда правительство придумало, как облегчить застройщикам жизнь. Некоторым из них разрешили принимать деньги напрямую, даже если ДДУ регистрируются после 1 июля, — на свои счета в банках. Это значит, что застройщик имеет доступ к деньгам еще до того, как сдаст дом. Ему не придется брать кредит или замораживать стройку.

Чтобы работать без счетов эскроу, застройщику нужно подтвердить определенную степень готовности объекта. На этапе котлована принимать деньги напрямую точно никто не сможет. А вот если треть дома достроена и в нем продали, например, 15 из 100 квартир, два офиса и пять машино-мест — эскроу не понадобится.

Есть два основных критерия оценки для расчетов напрямую:

- Объем проданных площадей. Это значение для всех объектов одно — 10% квартир, нежилых площадей и машино-мест. Считают именно по площади, а не по количеству проданных объектов. Проверяют по зарегистрированным ДДУ и сравнивают с проектной декларацией.

- Степень готовности объекта. Она зависит от проекта и категории застройщика и может составлять 6, 15 или 30%. Но степень готовности выбирает не сам застройщик: критерии установило правительство.

Со степенью готовности ситуация такая.

Если проект крутой или важный, то степень готовности может быть 6%. Крутой — это когда на участке строятся социальные объекты, застройщик системообразующий и строит как минимум 4 млн квадратных метров как минимум в четырех регионах России. Или если застройщик доделывает чужой проблемный объект.

Чуть строже с проектами средней крутости: когда идет комплексное освоение территории, строят детские сады, школы и поликлиники, сносят ветхое жилье. Тогда степень готовности для прямого финансирования — 15%.

Для всех остальных проектов степень готовности должна быть 30%. То есть если застройщик строит один дом по обычному проекту, то ему достаточно достроить объект на 30%, продать там 10% площадей — и можно работать без эскроу.

должен быть готов дом, чтобы принимать деньги напрямую

Как узнать степень готовности конкретного объекта

Если застройщик говорит, что он может принимать деньги напрямую, и выставляет счет, это не значит, что он на самом деле имеет право работать без счетов эскроу. Требования для прямого финансирования нужно подтвердить официальным документом — заключением о степени готовности. Его выдает тот орган, что отвечает за долевое строительство в регионе. А информацию размещают в единой системе жилищного строительства.

Чтобы получить заключение, застройщик должен провести экспертизу и подтвердить расчеты документами. Если вам показывают сомнительную бумагу с расчетами или дом, который вроде бы готов примерно на 15%, — это ни о чем не говорит. Для оценки готовности есть сложная методика, и это не количество этажей.

Требуйте заключение и проверяйте на сайте наш.дом.рф — это единая система под контролем Минстроя. Сайты застройщиков тоже проверяют, но к ним нужно относиться с прищуром.

сайт для проверки домов и застройщиков

Заявление на выдачу заключения нельзя будет подавать когда захочется. Еще один закон внес ограничения по срокам — их скоро установит правительство.

Кто проверит долю проданных площадей

Долю проданных площадей должны проверить в Росреестре. Там сопоставляют зарегистрированные договоры и проектную декларацию. Если выяснится, что продано меньше 10%, договор без упоминания счета эскроу не зарегистрируют. Оплатить квартиру по ДДУ можно только после регистрации.

Но лучше не надеяться только на Росреестр и заранее проверять объект и застройщика всеми доступными способами.

При оплате напрямую должна быть страховка

На днях заработали поправки по поводу фонда защиты дольщиков. Это такой общий котел под контролем государства, куда все застройщики обязаны платить взносы. Если какой-то дом окажется проблемным, дольщикам выплатят компенсацию или будут достраивать объект за счет фонда.

Если застройщику разрешили принимать деньги без счета эскроу, значит, он обязан платить взносы в компенсационный фонд. Не хочет платить страховку — пусть использует эскроу. Продать одну квартиру со страховкой, а другую — со счетом эскроу в одном и том же доме нельзя.

страховой взнос в фонд защиты дольщиков

О том, как по задумке будет работать фонд защиты дольщиков, еще расскажем.

Что проверить, если застройщик просит оплатить новостройку напрямую?

Государство как может контролирует долевое строительство, но в случае чего за компенсацией или квартирой придется побегать. Поэтому лучше проверять все самостоятельно:

- Изучить всю информацию о застройщике и объекте на сайте наш.дом.рф.

- Запросить у застройщика заключение о степени готовности объекта. Проверить документ на сайте наш.дом.рф.

- Внимательно прочитать ДДУ в части условий оплаты. Проконсультироваться с юристом по формулировкам — нет ли там какой-то хитрой схемы.

- Сверить реквизиты в договоре с данными об уполномоченном банке.

- Запросить информацию об уплате страховых взносов в компенсационный фонд.

- Дождаться регистрации ДДУ в Росреестре.

- И только потом платить.

Покупка квартиры в новостройке — это может быть выгодно, но всегда рискованно. Не спешите принимать ответственные решения по статьям и советам из интернета. Там уже много информации о способах проверки застройщиков, которые на самом деле не сработают. Консультируйтесь с юристами до того, как отдать деньги или взять ипотеку.

Застройщик в группе компаний: учитываем новые правила игры при долевом строительстве

Затянувшееся решение проблемы обманутых дольщиков снова оборачивается для застройщиков необходимостью быстро подстраиваться под новые правила игры.

Очередные поправки в Законе «О долевом участии в строительстве. » № 214-ФЗ от 30.12.2004 г. (далее – Закон № 214-ФЗ) нацелены именно на ужесточение финансового контроля за деятельностью застройщиков.

Закон обозначил застройщикам границы дозволенного, если они хотят привлекать деньги на этапе строительства, определив:

в каких банках открывать расчетные счета и брать кредиты, от каких организаций и в каком размере можно получать займы;

какие финансовые операции или сделки с имуществом строго запрещены, а какие можно совершать, но только с соблюдением ограничений по размеру расходов.

Рассмотрим подробнее эти требования и их влияние на модель работы группы компаний, занимающихся строительством жилых помещений.

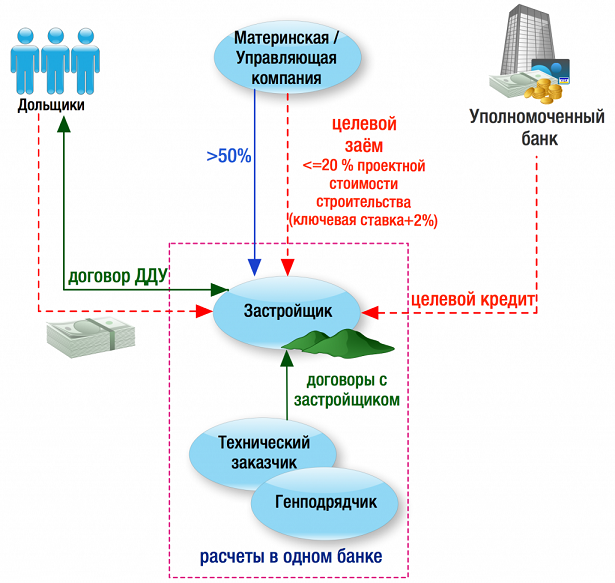

1. Выбор банка для текущего обслуживания и кредитования

Начнем с того, что Застройщик вправе открывать расчетные счета, а в будущем (с 01.07.2021 г.) – счета эскроу только в уполномоченных банках 1 , которые соответствуют критериям, установленным Правительством РФ 2 .

При этом должно соблюдаться требование: «один расчетный счет – одно разрешение на строительство». Технический заказчик и Генподрядчик, с которыми работает Застройщик, должны открывать свои расчетные счета в этом же уполномоченном банке. Если Застройщик поменяет расчетный счет, откроет его в другом Уполномоченном банке, то Тех.заказчик и Генподрядчик должны последовать его примеру. Все это направлено на осуществление тотального контроля за целевым расходованием денежных средств на каждом этапе строительства. В перечень уполномоченных банков попали только 55 банков 3 . Это, в частности, Сбербанк, ВТБ, «Альфа-Банк», «Банк Интеза», ПАО Банк «ФК Открытие», «Райффайзенбанк» и другие.

Кредиты на строительство застройщики могут привлекать также только в этих уполномоченных банках. При этом кредиты должны носить целевой характер, то есть могут расходоваться исключительно на строительство дома (иного объекта недвижимости).

Остальные банки не могут ни открывать расчетные счета, ни выдавать кредиты Застройщикам.

2. Ограничение небанковского финансирования (займов)

Чтобы у застройщиков не появлялись неконтролируемые обязательства перед прочими кредиторами, закон строго ограничивает возможность привлечения небанковского заемного финансирования.

Помимо целевых кредитов в уполномоченных банков (их, напомним, 55), Застройщик может привлекать только целевые займы и только на тот самый счет в уполномоченном банке. Займы должны соответствовать следующим критериям:

(А) заём получен от материнской компании с преобладающей долей участия или управляющей компании, имеющей право определять управленческие решения застройщика (=основного общества);

(Б) сумма займа не превышает 20% проектной стоимости строительства по каждому из выданных разрешений на строительство. То есть, если Застройщик получил два и более разрешений на строительство, то он может по отношению к каждому разрешению получить от основного общества целевой заём в размере, не превышающем 20% проектной стоимости строительства.

(В) процентная ставка по займу не превышает ключевой ставки ЦБ РФ, увеличенной на 2 % на дату заключения договора займа. На текущий момент ключевая ставка ЦБ РФ равна 7,5 %, то есть максимальная процентная ставка по целевому займу может быть 9,5%.

Если же учредитель хочет профинансировать строительство более, чем на 20 % проектной стоимости, ему придется выбрать иные способы, не создающие встречных обязательств у Застройщика, – увеличение уставного капитала или вклад в имущество.

Также не получится привлечь деньги от дольщиков под видом займа до регистрации договоров долевого участия в строительстве.

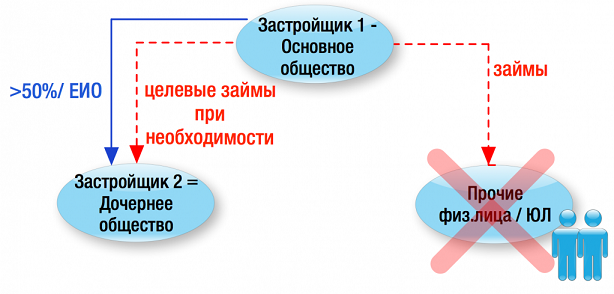

Аналогично, Застройщик не может сам выдавать займы, кроме таких же целевых займов другому застройщику, по отношению к которому он является основным обществом.

Наряду с этим Застройщик не может быть ни поручителем, ни залогодателем по кредитам / займам третьих лиц. В Законе установлен полный запрет на принятие Застройщиком обязательств по обеспечению исполнения обязательств третьих лиц и использованию своего имущества для такого обеспечения. 4

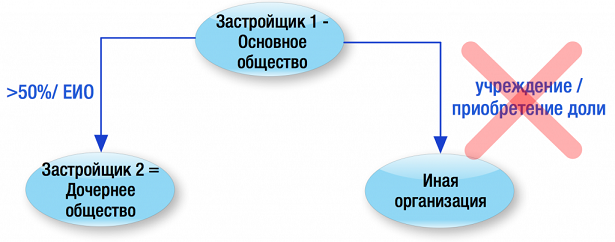

3. Ограничение на участие в других юридических лицах

Нельзя обойти вниманием еще один запрет – застройщики не могут приобретать доли (акции) в уставных капиталах коммерческих/ некоммерческих организаций. Исключением является создание (участие в уставных капиталах) других застройщиков, по отношению к которым первый застройщик становится основным обществом.

Иначе говоря, Застройщик может быть участником (акционером) только другого Застройщика с преобладающей долей участия:

4. Ограничения на использование ценных бумаг, в том числе векселей

Застройщик не вправе 5 :

приобретать ценные бумаги, включая векселя третьих лиц;

выпускать или выдавать ценные бумаги (кроме акций), включая свои собственные векселя.

Так, застройщик не сможет привлечь заём, оформив его выдачей собственного векселя.

Учитывая, что уплата цены по договору ДДУ производится исключительно в безналичном порядке 6 , Застройщик не может принять от дольщика векселя третьих лиц в счет оплаты по договору.

А теперь рассмотрим примеры, каким образом Застройщики могут преодолеть рассмотренные ограничения.

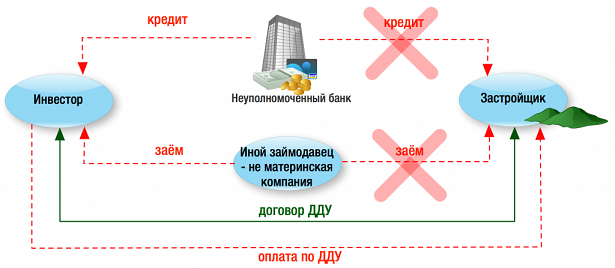

«Инвестор»

Включение в группу компаний «Инвестора», который приобретает все или часть помещений и ранее являлось распространенной практикой: когда для удобства оформления залога, когда для реализации коммерческих помещений в составе жилого дома.

С учетом текущей строгости регулирования деятельности Застройщиков использование Инвестора поможет обойти ряд ограничений, не причинив угрозы правам иных дольщиков.

открывать расчетные счета и получать кредиты в любых банках;

брать займы у физических и юридических лиц на любых условиях и в разных размерах.

Дальнейшая реализация строящихся «квадратных метров» может осуществляться:

путем уступки «Инвестором» прав по договору ДДУ (цессии) по договорам долевого участия в строительстве. Неприятный момент в этом случае – НДС с суммы наценки «Инвестора»;

путем расторжения договора долевого участия в строительстве между Застройщиком и Инвестором в отношении определенной квартиры (иного объекта недвижимости), возврата Инвестору денежных средств и заключения Застройщиком договора с дольщиком напрямую.

Свою прибыль «Инвестор» может расходовать на любые нужды, в том числе на цели, не связанные со строительством конкретного объекта.

Наличие такой возможности имеет большое значение, учитывая, что до ввода здания в эксплуатацию и регистрации перехода права собственности хотя бы к одному дольщику застройщик не вправе расходовать денежные средства на иные цели, кроме строительства.

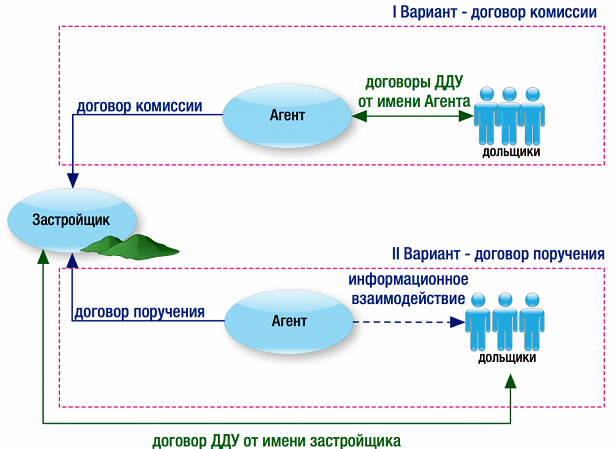

«Агент по продажам»

Не менее популярная роль, особенно, при строительстве нескольких объектов одной группой компаний.

Для чего может пригодиться компания «Агент по продажам», с учетом озвученных ограничений?

У Застройщика как и любой другой организации есть расходы:

на зарплату, иные выплаты сотрудникам по Трудовому кодексу РФ, страховые взносы;

на оплату арендной платы, коммунальных услуг, услуг связи;

на рекламу компании и строящихся объектов;

оплату банковских комиссий;

а также Застройщик может нести расходы на оплату вознаграждения Управляющей компании, если ей переданы по договору функции ЕИО.

Однако размер таких затрат у Застройщика строго ограничен Законом и не может превышать 10% от проектной стоимости строительства. 7

Если вдруг перечисленные расходы начнут превышать указанный лимит, то уполномоченный банк просто не допустит проведение операции на основании платежного поручения.

Помочь преодолеть указанные ограничения по несению общехозяйственных (административных) затрат может помочь «Агент по продажам», оказывая услуги:

по рекламе и продвижению конкретного объекта или группы компаний (бренда) целиком;

ведению договорной и претензионной работы.

Так, в компанию «Агента по продажам» можно перевести всех сотрудников отдела продажи. Тогда она уже будет нести расходы на выплату им зарплаты, оплату за этих сотрудников страховых взносов.

Это уменьшит затраты самого Застройщика и, возможно, позволит соблюсти лимиты расходов.

Кроме того, Агент по продажам не связан ограничением по специфике рекламных расходов. Если застройщик может рекламировать только возводимый объект, в отношении которого и получено разрешение на строительство, то Агент может популяризировать группу компаний целиком (например, рассказывать о благотворительных мероприятиях).

Агент по продажам может работать как по договору комиссии, заключая договоры с дольщиками от своего имени, так и по договору поручения. Во втором случае договоры с конечными покупателями заключает сам Застройщик.

Это всего два примера, как установленные требования к застройщикам и их финансовым операциям могут быть учтены в процессе построения модели работы группы компаний, занимающихся строительством с привлечением денежных средств дольщиков.

Другие варианты и их применимость в конкретном случае должна быть проанализирована с учетом специфики конкретного бизнеса: количества возводимых объектов, источников финансирования, наличия собственной службы техзаказчика и строительных подразделений и т.п.

P.S.: И, как обычно, это временно.

К объектам, по которым первый договор долевого участия в строительстве заключен после 01.07.2021 г., будут применяться иные требования.

Самое главное, что у застройщика возникнет обязанность использовать при расчетах с дольщиками счета эскроу 8 , открытые в уполномоченных банках. В этом случае денежные средства дольщиков полностью депонируются (остаются нетронутыми) до наступления одновременно двух условий:

сдачи объекта в эксплуатацию;

регистрации первым дольщиком права собственности на квартиру (иной объект) в Росреестре.

Иными словами, при использовании счетов эскроу застройщик строит объекты исключительно на свои и заемные средства, не задействуя средства дольщиков.

Таким образом, вопросы привлечения финансирования будут решаться иным образом. Но к этому мы вернемся позже.

1. пп. 1.2. п. 2 ст.3 ФЗ от 30.12.2004 г. № 214-ФЗ

2. Постановление Правительства РФ от 18.06.2018 г. № 697 «Об утверждении критериев (требований), которым в соответствии с ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» должны соответствовать уполномоченные банки и банки, которые имеют право на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве»

4. пп. 2 и пп. 3 п. 7 ст. 18 ФЗ от 30.12.2004 г. № 214-ФЗ

5. п. 4, п. 6 ч. 3, п. 6 ч. 7 ст. 18 ФЗ «№ 214-ФЗ

6. п. 3 ст. 5 Закона № 214-ФЗ

7. пп. 3 п. 3 ст. 18.2. ФЗ от 30.12.2004 г. № 214-ФЗ

8. п. 5 ст. 8-ФЗ «О внесении изменений в ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» и отдельные законодательные акты РФ» от 01.07.2018 г. № 175-ФЗ; ч. 4 ст. 15.4 Закона № 214-ФЗ

Источники:

http://xn--80az8a.xn--d1aqf.xn--p1ai/press/article/2019/04/kak-zastrojshchiku-rabotat-so-schetami-eskrou1

http://m16-estate.ru/news/zastrojshchik-bankrot-chto-delat

http://journal.tinkoff.ru/news/novostroika-bez-eskrou/

http://www.audit-it.ru/articles/account/otrasl/a87/970273.html

http://nalog-nalog.ru/ip/nalogovaya-amnistiya-dlya-ip-v-2019-godu-komu-spishut-dolgi/