Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП

Последнее обновление 2018-12-21 в 13:32

Помимо работы на собственных огородах владельцы участков пользуются общей территорией: подъездными дорогами, парковочными площадками, местом для мусора и т.д. В материале разберемся, кто по закону обязан уплачивать налог на землю в СНТ.

Налог на землю общего пользования: кто платит

С 2021 г. в жизни частных огородников происходят серьезные перемены. На смену применявшемуся закону от 15.04.1998 № 66-ФЗ пришел новый — от 29.07.2017 № 217-ФЗ.

Как гласит п.6 ст.3 нового закона, участки общего пользования — это земля, предназначенная для использования правообладателями наделов на территории объединения, например, СНТ. На ней располагаются капитальные здания, дороги, коммуникации (вода, электричество, газ и т.д.), площадки для мусора и т.д.

Чтобы разобраться, кто выступает плательщиком налога на земли садоводства, обратимся к НК. В ст.388 НК написано, что обязанность по его уплате лежит как на людях, так и на организациях, если они владеют землей на определенном праве. В первую очередь, на праве собственности.

Вывод: плательщиком налога на земли общего пользования (ЗОП) выступает тот, на кого эта земля записана, т.е. граждане или СНТ как юр. лицо. Нюансы начисления и оплаты зависят от вида собственности: единоличной, долевой или совместной. О них поговорим ниже.

Льготы пенсионерам на земельный налог в СНТ

В пп.8 п.5 ст.391 НК прописано, что пенсионерам при начислении платежа полагается вычет в размере кадастровой стоимости 600 кв. м. облагаемого участка. Также пп.9 п.5 названной статьи приравнивает к пенсионерам граждан, претендующих на назначение пенсии по состоянию на 31.12.2018.

Важно!

ФНС в сообщении от 22.01.2018 № БС-4-21/976@ уточняет, что вычет применяют после того, как посчитана налоговая база.

Пример 1

Юлия Георгиевна — пенсионерка. Ее садовый надел в 8 соток расположен на территории СНТ. ЗОП оформлена в совместную собственность. Как пенсионер, Юлия Георгиевна вправе применить вычет в размере кадастровой стоимости 6 соток, но только на один участок: либо на свой личный, либо на свою часть в ЗОП.

Рассмотрим второй вариант. Предположим, общая площадь общих земель составляет 6 120 кв. м. Количество собственников земли по документам — 12. Значит, на долю Юлии Георгиевны приходится 510 кв. м. (6 120 / 12). Если женщина воспользуется вычетом, то платить налог за ЗОП ей не придется.

Важно!

Вычет применим только к одному участку. Чтобы им воспользоваться, нужно подать заявление в ИФНС.

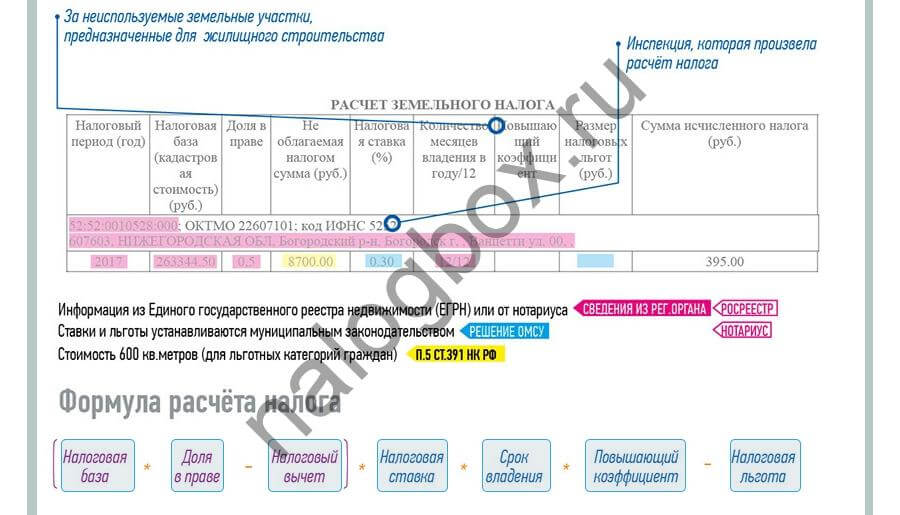

Как рассчитать налог на землю общего пользования в СНТ

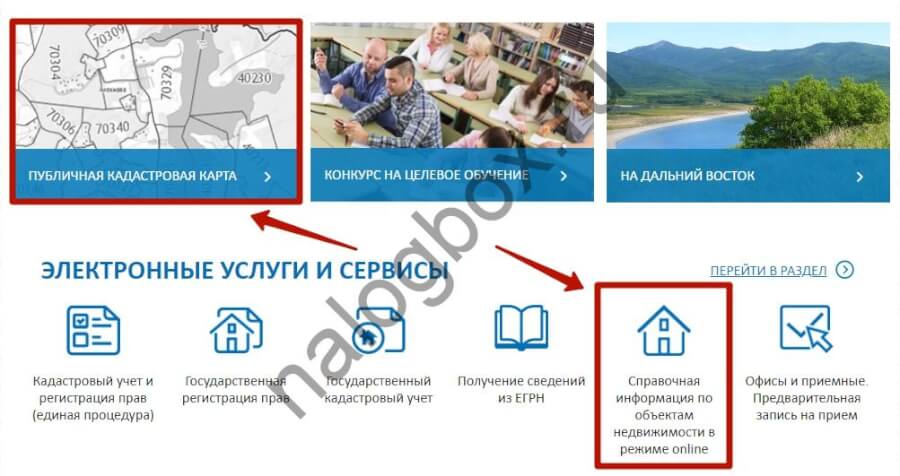

За расчетную базу всегда принимается кадастровая стоимость. Сведения о ней выложены в свободном доступе на сайте Росреестра:

- в публичной кадастровой карте;

- в разделе со Справочной информацией.

Если общая земля зарегистрирована за членами товарищества, т.е. они являются плательщиками налога, все расчеты проводит налоговая. Гражданам остается просто оплатить сумму, указанную в уведомлении.

Как видно по формуле, для определения нужно суммы важно, как оформлена земля:

- Если ЗОП приобретена на целевые взносы членов СНТ и считается по документам их совместной собственностью, базу определяют для каждого владельца в равных долях. Это правило прописано в п.2 ст.392 НК.

- С 2021 г. ЗОП можно приобретать в долевую собственность владельцев участков в СНТ. Тогда плательщиками налога будут физ. лица-собственники пропорционально их долям. Подробнее см. информацию Минфина от 20.08.2018 № 03-05-05-01/58720.

Важно!

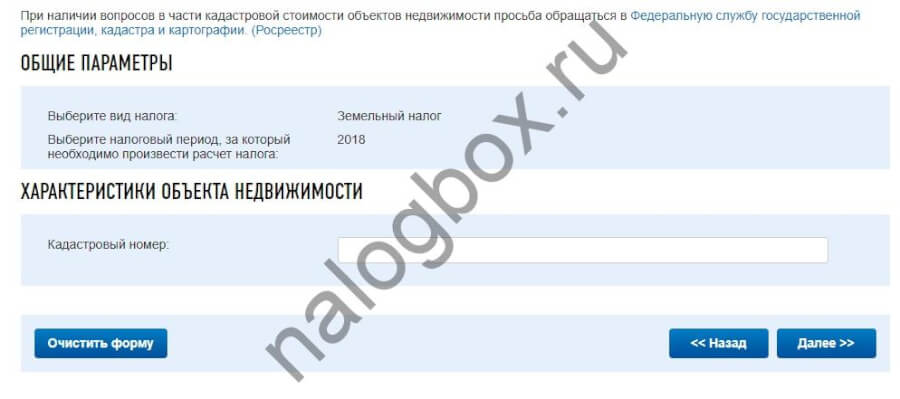

Калькулятор для расчета земельного налога в СНТ для физ. лиц выложен на сайте ФНС.

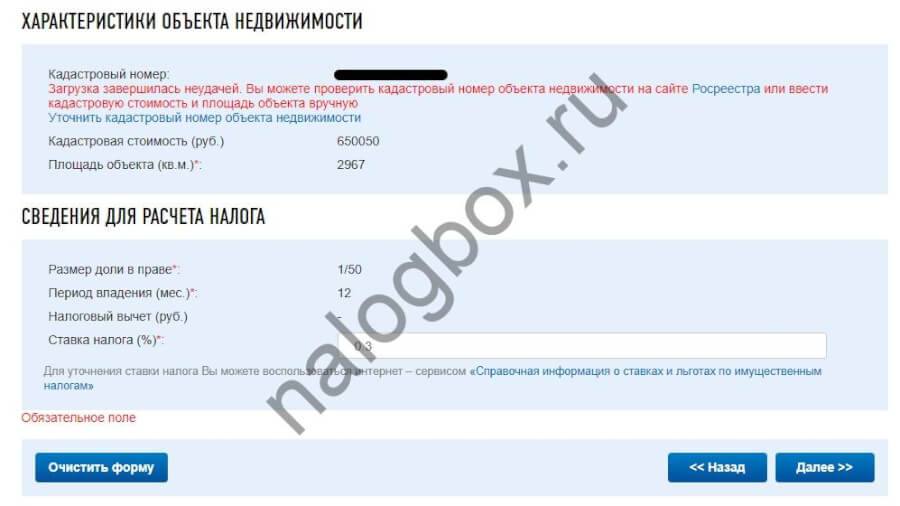

Пример 2

Итого получаем, что за общую землю Сергею нужно заплатить 39 руб. (650 050 × 1/50 × 0,3%). Эта сумма будет указана в налоговом уведомлении.

Как платить налог на землю в садовом товариществе

Если ЗОП оформлены в собственность СНТ или куплены на деньги из специального фонда, налог платит само товарищества как юр. лицо. Это подтверждает Минфин в сообщении от 02.03.2017 № 03-05-06-02/11677.

В ситуации со старыми объединениями, когда документы оформлены еще до 1997 г., плательщиком выступает тот, кто указан в них как собственник. При этом, СНТ платит налог на землю, если:

- земля товариществу предоставлена в коллективно-совместную собственность без распределения между его членами;

- в свидетельстве о праве собственности указано СНТ. Подробнее на эту тему высказался Минфин в письме от 18.01.2018 № 03-05-06-02/2217.

В описанных случаях деньги за оплату налога на земли общего пользования в СНТ взимаются в составе регулярных взносов.

Важно!

С 2021 г. действует только 2 вида взносов: членские и целевые. Первые направляются на содержание ЗОП. Вторые — на их приобретение.

Земельный налог в ДНП и ДНТ

Ст. 4 закона № 66-ФЗ разрешала несколько форм объединений граждан:

- некоммерческое товарищество (НТ);

- потребительский кооператив (ПК);

- некоммерческое партнерство (НП).

В этой же статье прописано, кому принадлежит общее имущество:

- в товариществе земля, приобретенная на средства целевых взносов, принадлежит его членам, а купленная за счет спец. фонда — юр. лицу;

- имущество, приобретенное на паевые взносы членов кооператива, принадлежит кооперативу;

- ЗОП, приобретенные в партнерстве, также оформляются в собственность партнерства, т.е. земельный налог ДНП уплачивает самостоятельно.

Важно! Ст. 4 закона № 217-ФЗ, действующего с 2021 г., оставляет только одну возможную форму объединения — товарищество, с долевой собственностью граждан на общее имущество. При этом выделяют 2 подкатегории товариществ:

По переходным положениям ст.54 закона № 217-ФЗ все ранее действующие объединения приравниваются к садовым или огородническим товариществам с 01.01.2019.

Сроки уплаты земельного налога для СНТ в 2021 году

Для обычных людей и для организаций эти сроки прописаны в ст.397 НК. Согласно абз.3 п.1 названной статьи, граждане перечисляют налоговый платеж не позднее 1 декабря будущего года. Это значит, в 2021 г. платежи начисляются за 2018 г., а за 2021 г. — в 2021 г.

По-другому обстоят дела с организациями. Здесь точные сроки для перечисления самого налога и авансовых платежей устанавливают муниципалитеты. Однако дата уплаты налога не может быть раньше, чем 1 февраля следующего года. Т.о. в 2021 году земельный налог для СНТ как юр. лица нужно перечислять авансовыми платежами за текущий год и окончательным платежом за предыдущий 2018 г.

Кто не платит налог на землю в СНТ

Законом № 217-ФЗ введено важное новшество: теперь взносы в СНТ обязаны делать все владельцы участков в пределах территории товарищества. И не важно, вступили они в СНТ или нет. До 2021 г. такая обязанность была только у членов СНТ.

Пример 3

В СНТ налог на участок общего пользования не взимается, если земля принадлежит государству или муниципалитету. Тогда за пользование ею платят арендную плату.

Итоги

- Налог на землю общего пользования в СНТ оплачивается тем, на кого она оформлена.

- Если ЗОП в долевой или совместной у граждан, земельный налог в СНТ платится самими физ. лицами по присланному из ИФНС уведомлению.

- Если собственник земли и плательщик юр. лицо, земельный налог для садоводческих товариществ компенсируется за счет взносов собственников личных участков.

- С 2021 г. взносы платят как члены СНТ так и «индивидуалы».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(82 оценок, средняя: 4,33)

6 thoughts on “Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП”

Добавить комментарий Отменить ответ

В статье много неточностей и имеются ошибки. Вам нужно заняться садоводством и огородничеством, чтобы стать безошибочным юристом. Я председательствовал с 1988г. и по2021 включительно. Садовые товарищества закошмарили юристы и кабинетные чиновники с нулевым представлением о работе на земле. Из 17 товариществ в районе осталось 3- бухгал..и председат

а про льготу пенсионеров об уплате налогов: а если они взяли участок, а она не приватизирован и находится во владениях общества они же не имеют право на льготу. они обязаны оплатить все членские взносы я так поняла, а общество уже платит за них налог на землю или что-то не так?

купил участок в СНТ . СНТ находиться на территории деревни . я не состою в членстве . земля и дом в собственности . прописался . заключил с МОЭСК договор — свет свой . ресурсами СНТ не пользуюсь так как их нет . заключил в деревне договор на вывоз мусора . СНТ требует с меня взносы

Здравствуйте.

Здесь, вы должны познакомиться с Уставом СНТ. Возможно, там у них прописано, что должен платить гражданин, не являющийся членом СНТ. Вы же общими дорогами пользуетесь, может еще чем-нибудь.

снт требует с меня деньги

Спасибо. Мне было интересно и понятно читать как члену СНТ, т.к. председатель толком ничего не объяснила, строго наказала срочно написать заявления о выделении земель общего пользования.Дочитала до конца и даже скопировала, чтобы объяснить другим членам садоводства.

При копировании и цитировании материалов с сайта, активная ссылка на наш сайт обязательна.

Если вы хотите узнать, как решить именно вашу проблему , то спросите об этом нашего дежурного юриста онлайн.

Это быстро, удобно и бесплатно!

Или по телефону:

- Москва и область 8-499-703-48-39

- Санкт- Петербург 8-812-627-16-83

- Для остальных регионов России 8-800-333-94-83 добавочный 851

Земельный налог в 2013-2014 году

Земельный налог относится к местным, подробно описан в 31 главе Налогового кодекса Российской Федерации и является обязательным к уплате в регионах, власти которых приняли нормативный правовой акт о введении этого налога. Земельный налог для ИП является довольно обширной темой, но мы постараемся рассказать о нем максимально информативно для вас.

Земельный закон в Рф – плательщики, налоговая база, льготы, проблемы

Плательщики земельного налога – абсолютно все организации, и обычные люди, владеющие землей.В Москве и Санкт-Петербурге нюансы земельного налога устанавливают сами местные власти. Местные власти регионов на основании Федерального закона издают местные положения о земельном налоге, которые устанавливают сроки порядок уплаты налога, отчетный период, льготы и прочее.

Плательщики земельного налога – абсолютно все организации, и обычные люди, владеющие землей.В Москве и Санкт-Петербурге нюансы земельного налога устанавливают сами местные власти. Местные власти регионов на основании Федерального закона издают местные положения о земельном налоге, которые устанавливают сроки порядок уплаты налога, отчетный период, льготы и прочее.

Федеральный закон о земельном налоге

Земельный налог введен Федеральным законом от 29.11.2004 №141-ФЗ, в 2010 году в статьи 396, 397 и 398 (в которых определяется порядок исчисления земельного налога и авансовых платежей по нему, порядок и сроки уплаты налога и авансовых платежей, порядок и сроки представления налоговой декларации) Федеральным законом № 229-ФЗ внесены правки. В 31 главе Налогового кодекса прописаны все нюансы, касающиеся земельного налога, со всеми правками и изменениями.

Налоговая база по земельному налогу

Налоговая база (то есть характеристика объекта, исходя из которой рассчитывается налог) – это кадастровая стоимость земельного участка, за который будет выплачиваться налог.

Организации и индивидуальные предприниматели определяют ее сами, на основании сведений государственного земельного кадастра, физическим лицам налоговую базу определяет налоговая служба, на основании предоставленных государственными органами сведений из того же реестра.

Если земельный участок находится в общей собственности, налоговая база делится поровну между всеми собственниками, если земельный участок находится в общей долевой собственности, налоговая база делится пропорционально долям собственников.

Земельный налог для ИП

Индивидуальные предприниматели обязаны платить земельный налог так же, как и все остальные, если их земельные участки используются в предпринимательской деятельности.

То есть если ИП, например, занимается сельским хозяйством и владеет землей, на которой выращивает картошку на продажу, он обязан платить земельный налог. Но только если данный земельный участок принадлежит ИП по праву собственности, праву постоянного (бессрочного) пользования или праву пожизненного наследуемого владения, если же земля в аренде или безвозмездном срочном пользовании, то земельный налог выплачивает ее владелец.

ИП обязан платить земельный налог вне зависимости от используемой им системы налогообложения.

Земельный налог физических лиц

Физические лица, владельцы земельных участков, так же, как организации и ИП (если владеют землей по праву собственности, праву постоянного (бессрочного) пользования или праву пожизненного наследуемого владения) являются плательщиками земельного налога. Сумма налога составляет процент от кадастровой стоимости земли (определяется специальной комиссией).

Налоговый период по земельному налогу

Согласно законодательной базе, налоговый период устанавливается сроком на календарный год (как для организаций, ИП, так и для физических лиц). Сроки уплаты налога устанавливают органы местного самоуправления, граждане должны выплачивать налог на основании присылаемых уведомлений из соответствующих организаций.

Начисление земельного налога

Физическим лицам начисление налога производится исключительно налоговыми органами, организации и ИП сами рассчитывают свой земельный налог.

И авансовые платежи по земельному налогу, и налог выплачиваются в соответствии с установленным налоговым периодом в местный бюджет (той территории, которой принадлежит земельный участок).

Задолженность по земельному налогу

Если вдруг у вас возникают сомнения о задолженностях или вы хотите проверить свою бухгалтерию, Федеральная служба Российской Федерации ввела новый онлайн сервис: возможность узнать и рассчитать задолженность с помощью специальной формы. Вам понадобится ввести лишь фамилию и имя, а также идентификационный код.

Кстати, данный сервис помогает не только узнать задолженность по земельному налогу,но и по имущественному, транспортному и налогу на доходы физических лиц.

Коды бюджетной классификации

Оплачивая земельный налог (впрочем, как и любой другой), необходимо правильно указывать все реквизиты, в частности коды бюджетной классификации. КБК по земельному налогу физических лиц на 2013 и 2014 года можно легко найти в интернете на сайтах, посвященных бухгалтерии и налогам.

Налоговые льготы по земельному налогу

p>Закон предусматривает налоговые льготы и налоговые вычеты для некоторых налогоплательщиков.

Льготы по уплате земельного налога

Пятый пункт статьи 391 Налогового кодекса гласит, что налоговую льготу в размере 10 000 рублей получают такие граждане, как:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды I группы инвалидности и II группы инвалидности (если она была установлена до первого января 2004 года);

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной войны и прочих боевых действий;

- физические лица, которые принимали в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физические лица, которые подверглись радиационному влиянию в результате Чернобыльской катастрофы и ликвидации ее последствий, в результате аварии на ПО «Маяк» и сбросе радиоактивных отходов в речку Теча, в результате ядерных испытаний на Семипалатинском полигоне;

- физические лица, которые получили или перенесли лучевую болезнь или стали инвалидами в результате взаимодействия с любыми видами ядерных установок.

Освобождение от земельного налога

В 395 статье Налогового кодекса есть перечень из девяти действующих пунктов, согласно которому от земельного налога освобождаются (конечно, при условии целевого использования земельных участков):

- религиозные организации;

- организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации;

- организации, владеющие участками, по которым проходят государственные автомобильные дороги;

- общественные организации инвалидов (при условии, что инвалиды составляют не менее 80% организации);

- организации народных художественных промыслов;

- судостроительные организации, которые имеют статус резидента промышленно-производственной особой экономической зоны;

- организации-резиденты особой экономической зоны;

- организации, подпадающие под Федеральный закон «Об инновационном центре «Сколково»;

- физические лица – представители малочисленных народовСибири, Севера и Дальнего Востока Российской Федерации. Общины таких народов.

Как снизить земельный налог

Сделать это можно только уменьшив кадастровую стоимость земли. Сделать это может не только владелец участка, но и землепользователь, арендатор и даже субарендатор.

Для изменения кадастровой стоимости земельного участка нужно обратиться в арбитражный суд и предоставить туда пакет документов от заявления о пересмотре кадастровой стоимости до заключений и отчетов о стоимости объекта налогообложения и недвижимости (если таковая на земельном участке имеется).

Второй способ снизить земельный налог: обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости (в течение полугода после кадастровой оценки).

Какие участки не подлежат налогообложению

Земельный налог устанавливаетсяна конкретные земельные участки юридических и физических лиц. Существует ряд участков, который налогом не облагается, например, такие земли, как:

- занятые объектами культурного и археологического наследия, заповедниками;

- предоставленные для нужд обороны и безопасности государства, а также для таможенных служб;

- предоставленные лесному и водному фондам;

- изъятые из оборота.

Налоговые ставки

Размер земельного налога зависит от целевого назначения земель, а также от статуса его владельца (льготник или нет). Если вышенаписанное о льготах и освобождении от уплаты к вам не относится, а земельный участок вы используете для:

- сельского хозяйства;

- жилья или будущего жилья;

- сада, огорода, личного подсобного хозяйства,

вы будете выплачивать 0,3 процента от кадастровой стоимости земли раз в год.

В остальных случаях выплачивается 1,5 процента.

Местные органы самоуправления могут установить дифференцированную налоговую ставку. Для земельных участков, приобретенных для строительства жилья, в период проектирования и постройки налогообложение производится с учетом коэффициента.

Напомним, что налог на землю предпринимателями платится при любой системе налогообложения, то есть земельный налог при УСНили ЕНВД выплачивается так же, как и при общей системе.

Перерасчет земельного налога

Кадастровая оценка земель проводится раз в пять лет. Если по результатам переоценки произошло улучшение положения налогоплательщика, можно обратиться в налоговую службу с заявлением о перерасчете земельного налога.

Новые данные считаются действующими с первого января нового года, следовательно, вы можете просить перерасчет налога, например, за прошлый год, потому что нормативные акты перерасчета имеют обратную силу, если улучшают положение налогоплательщика.

Проблемы земельного налога

В связи с тем, что налоговую базу определяют согласно кадастровой стоимости земельных участков, а многие муниципальные образования предоставляют информацию об объектах налогообложения и правообладателях земельных участков в налоговые службы не вовремя или не в полных объемах, страдают физические лица, которым сумму налога начисляют именно налоговые службы.

Определенные проблемы возникают и при начислении налога на участки, где построены многоквартирные жилые дома: зачастую кадастровый учет таких участков не производился, и у владельцев квартир нет документов на землю.

Если вы считаете, что с вашим налогом на землю какие-то проблемы, смело открывайте Налоговый кодекс, главу 31 «Земельный налог», и не стесняйтесь обращаться в государственные органы с жалобами и заявлениями.

Земельный налог в 2012 году

С первого января 2012 года на основании пункта 11 ст. 395 Налогового кодекса Российской Федерации судостроительные организации (см. выше абзац об освобождении от земельного налога) не выплачивают земельный налог. Если, конечно, используют земельные участки для судоремонта и под производственные помещения.

Также в 2011 году был произведен перерасчет кадастровой стоимости земель, что позволяет тем налогоплательщикам, чье положении в соответствии с новыми сведениями улучшилось, подать заявление о перерасчете земельного налога.

Земельный налог в 2014 году

В 2014 году планируется новый налог на недвижимость, который заменит одновременно земельный и имущественный налоги. Налог будет обязательным как для юридических, так и для физических лиц, а также будет устанавливаться на основе кадастровой стоимости объекта недвижимости.

Новый налог планировали ввести с первого января 2013 года, но теперь же сроки перенесли на следующий год.

Как вы уже поняли, разобраться в том, что касается земельного налога в налоговом кодексе, не так уж сложно, если потратить несколько часов своего времени и внимательно изучить соответствующие статьи.

Источники:

http://hr-portal.ru/article/zemelnyy-nalog-v-2013-2014-godu

http://sbankami.ru/perevody-i-platezhi/kak-oplatit-zemelnyj-nalog-cherez-sberbank-rossii.html