Как рассчитать размер земельного налога по кадастровой стоимости

Ежегодно сотрудники налоговой службы рассчитывают земельный налог и отправляют квитанции владельцам недвижимостей. Зная порядок расчета, собственник может определить сумму оплаты самостоятельно.

Как рассчитывается земельный налог

Федеральная налоговая служба определяет сумму для каждого владельца земли на основании информации Росреестра: кадастровой стоимости и категории земель.

С апреля по сентябрь налоговые служащие отправляют уведомления по адресу прописки или по месту расположения участка. Владелец объекта недвижимости должен заплатить за предыдущий год до 1 декабря текущего года.

Сумма определяется на основании времени владения землей и количества собственников. При расчете применяют 4 варианта:

- За полный календарный год.

- За часть года.

- За долю.

- По налоговой ставке.

ВАЖНО! Владелец не освобождается от уплаты, если не получил квитанцию. Неплательщику выписывается штраф – 20% от назначенной суммы. Сотрудники налоговой вправе потребовать оплаты долга и пенни в течение трех лет с момента покупки недвижимости.

Расчет земельного налога по кадастровой стоимости

Сотрудники Росреестра рассчитывают кадастровую стоимость земли каждые пять лет на основании ряда факторов:

- месторасположения;

- площади;

- социально-экономического развития региона;

- качества почвы;

- инфраструктуры;

- наличия удобств и жилых домов.

Информация о расценочной стоимости содержится в базе ЕГРН. Её можно узнать на сайте Росреестра, для этого надо ввести кадастровый номер или адрес участка. Или заказать платную выписку.

Выписка в электронном виде стоит 250 рублей для граждан и 700 рублей для организаций, в бумажном – 400 р. и 1100 р. соответственно.

Если владелец считает размер кадастровой стоимости завышенной, он пишет заявление в Росреестр и просит пересчитать цену, а в случае отказа обращается в суд.

Чтобы самостоятельно рассчитать налог на землю надо узнать два параметра: кадастровую цену и тарифную ставку. Налоговую ставку устанавливает государство. Региональные власти согласно Налоговому кодексу вправе уменьшить ее размер.

Законодательно установлена ставка в размере 0,3% для земель сельскохозяйственного назначения и жилищного строительства. Для расчета налога остальных участков – 1,5%. Правительство имеет право уменьшить эту цифру до 0,1% или ввести льготы для отдельных граждан. Разница компенсируется из местного бюджета.

ВНИМАНИЕ! Коренные жители Дальнего Востока, Сибири и Крайнего Севера освобождаются от уплаты налога.

Формула для расчета налога

Общая формула для расчета земельного налога устанавливается Налоговым кодексом РФ и выглядит так:

процентная ставка × кадастровую стоимость × количество долей.

Сотрудники налоговой вводят временной коэффициент, если собственник владеет участком менее года, и определяют его делением количества месяцев во владении на 12.

Местная администрация может уменьшить размер налога, если владелец участка относится к категории льготников.

Примеры расчетов

Примеры стандартного расчета налога:

- Участок в СНТ с кадастровой ценой равной 150 000 р., находится во владении более года, имеет одного собственника, льгот нет. Сумма налога составит: 150 000 × 0,3% × 1 = 450 рублей.

- Земля ИЖС стоимостью – 250 000 р. Три месяца была во владении одного собственника, затем была продана. Сумма делится между продавцом и покупателем: 250 000 × 0,3% × 3 ⁄ 12 = 187,50 р. для первого владельца. Для второго: 250 000 × 0,3% × 9 ⁄ 12 = 562, 5 р.

- Владельцу принадлежит половина участка. Земля не относится к садовым, жилым или оборонным категориям. Цена – 160 000 р. Сумма налога составит: 160 000 × 1,5% × 0,5 = 1 200 рублей.

- Садовый участок расценивается в 200 000 р. и принадлежит ветерану боевых действий, который имеет льготу в 10 000 р. Сумма налога для льготника: (200 000 – 10 000) × 0,3% × 1 = 570 рублей.

Если собственник не получил квитанцию, сумму задолженности он может узнать на портале Госуслуги, в личном кабинете на сайте ФНС или в районном отделении налоговой службы.

Калькулятор

Для расчета земельного налога необходимо заполнить следующие поля:

- Кадастровая стоимость (за вычетом суммы льготы, если она есть).

- Процентная ставка (0,3% для земель сельскохозяйственного назначения и жилищного строительства. Для расчета налога остальных участков – 1,5%).

- Долевая собственность. Например: 1/3 – 33%, 1/2 – 50%, 1 – 100%.

- Если собственник владеет участком менее года, то указывается фактическое количество месяцев.

Необходимая информация для заполнения полей указана в выписке из ЕГРН и на сайте Росреестра.

Как рассчитать земельный налог в 2021 году (пример)?

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2021 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Пример применения коэффициентов Кв и Ки одновременно вы найдете здесь.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год – как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2018 год. Например, компания, зарегистрировавшая 21.01.2018, право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в регионе (из местного земельного закона). Льготы или повышающие коэффициенты этим законом не предусмотрены.

Произведем расчет земельного налога в 2018 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2018 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2018 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2018 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

О том, как поступить в отношении налога, если кадастровая стоимость для участка не установлена, читайте в материале «Как платить налог на землю, если кадастровая стоимость участка не определена».

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные региональным законом льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Итоги

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Земельный налог в 2021 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2021 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2021 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2021 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

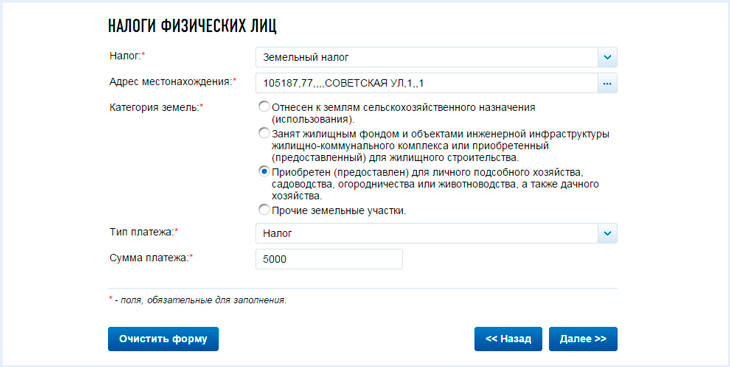

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Как рассчитать налог на землю? Пример расчета налога на землю для физических и юридических лиц

Каждый землевладелец (физическое лицо или юридическое) обязан платить налог. Многие граждане и предприятия в нашей стране недовольны этим фактом. Но, к сожалению или к счастью, государственные законы обсуждению не подлежат. И если существуют налоги, то, чтобы не нарушать закон, их следует оплачивать вовремя в полном объеме. Как же понять, сколько необходимо внести в бюджет денежных средств за свою землю?

Чтобы знать, как рассчитать налог на землю, и избежать споров с налоговым органом, необходимо уметь правильно применять методы для расчета.

Расчет земельного налога для физического лица

Любой гражданин может проверить, правильно ли начислен налог на землю, так как все показатели, необходимые для исчисления, общедоступны и регламентируются НК РФ. Исключением являются землевладельцы, попадающие под категорию льгот, и регионы, где применяется пониженная ставка налога.

Многие задаются вопросом о том, кто должен вести расчет: сам землевладелец или налоговая по месту нахождения земельного участка. Если считать необходимо самостоятельно, то как это делать? Есть ли определенная форма расчета или какие-либо неизменные коэффициенты? Как считался налог раньше и как это нужно делать сейчас?

Как рассчитать налог на землю физическому лицу? Расчет ведет налоговый орган на основании данных, предоставленных Росреестром. Росреестр передает в налоговую данные о категории участка и о кадастровой стоимости. Она, в свою очередь, зависит от многих факторов: от удаленности от крупных городов, от наличия и качества дорог, от того, насколько развита инфраструктура.

Кадастровая стоимость земельных угодий пересчитывается каждые 5 лет. За это время могут произойти изменения, которые могут повлиять на стоимость земли.

Например, земля в деревне в 200 километрах от крупного города была оценена в определенном размере. Спустя 3 года недалеко от деревни построили базу отдыха, а деревня теперь входит в санаторно-курортную зону. Прошло 5 лет – снова производится оценка. Из-за того что деревня теперь является частью санаторно-курортной зоны, ее стоимость будет намного выше. Кадастровая стоимость может увеличиться и из-за асфальтирования дорожного покрытия.

Как рассчитать налог на земли общего пользования? Налог собирается в равных частях с каждого участка.

Кадастровую стоимость любого зарегистрированного участка земли можно без труда узнать онлайн посредством интернета в информационной базе ЕГРН. Если стоимость участка по кадастру изменяется, то обновленная информация сразу меняется на официальном сайте.

Калькулятор налога на землю

Для самостоятельного расчета необходимо знать всего два параметра:

- ставку, по которой будет произведен расчет;

- кадастровую стоимость.

Ставка налога устанавливается федеральными властями, регламентируется налоговым кодексом и может быть уменьшена региональными органами.

Для земель с/х назначения, земель под объекты жилого фонда, земель, которые используются для обороны государства, применяется ставка налога, равная 0,3%. Для расчета налога за остальные земли используют ставку 1,5%.

Калькулятор налога на землю имеется на сайте налоговой. Воспользоваться им сможет практически каждый человек, у которого имеется доступ к сети Интернет.

Формула для расчета налога

Налог на землю рассчитывается по определенным данным, которые установлены законодательством.

Налог на землю = ставка налога х кадастровая стоимость.

Например. Кадастровая стоимость участка под сельскохозяйственные угодья равна 65000 рублей.

Расчет налога: 65000 х 0,3% = 195 руб.

Такая формула подходит для расчета налога землевладельцу, который фактически является единственным собственником участка в течение целого года.

Рассмотрим несколько примеров того, как рассчитать налог на землю. Примеры приведены для того, чтобы можно было наглядно понять, как должен производиться расчет. Их удобно применять в качестве образца при собственном расчете налога на землю.

Пример расчета №1

Земельный участок со стоимостью по кадастру 205 000 рублей, не являющийся участком для сельского хозяйства, участком жилого фонда или обороны, в 2016 году являлся собственностью продавца с января по март (3 месяца). Далее он продал его покупателю. Расчет налога в таком случае выполняется следующим образом:

Для продавца: земельный налог = 205000 х 1,5% / 12 х 3 = 768,75 рублей.

Для покупателя: земельный налог = 205000 х 1,5% / 12 х 9 = 2306,25 рублей.

Пример расчета №2

Некий человек владеет четвертой частью земельного участка, оцененного по кадастру в 90 000 рублей. В таком случае расчет земельного налога необходимо производить по формуле:

Налог на землю = кадастровая стоимость х ставка налога х доля владения.

Налог на землю = 90000 х 1,5 / 100 / 4 = 337,5 рублей.

Пример расчета №3

Один человек вместе со своим братом в сентябре купил участок земли, стоимость которого по кадастру – 150 000 рублей. Налог, который необходимо уплатить каждому брату за год, в котором был приобретен участок, рассчитывается следующим образом:

Налог на землю = кадастровая стоимость х ставка налога х доля владения х срок владения (количество месяцев / 12)

Налог на землю за год = 150000 х 1,5 / 100 х (1/2) х (4/12) = 375 рублей.

В следующем году налог необходимо будет рассчитывать без учета срока владения, так как он будет составлять целый год при условии, что его не продадут.

Если собственник земельного участка имеет льготу, то при расчете налога стоимость земли по кадастру уменьшают на 10 000 рублей. Расчет производится так:

Земельный налог = (кадастровая стоимость – 10000) х ставка налога.

Пример расчета №4

Мужчина имеет в собственности участок (кадастровая стоимость – 60000 рублей) и является ветераном ВОВ, а значит, для него предусмотрена льгота при расчете земельного налога в размере 10000 рублей.

Расчет налога на землю = (60000 – 10000) х 0,3 / 100 = 150 рублей.

Существует особая категория граждан, которая не уплачивает налог на землю. К ним относятся коренные малочисленные народы Дальнего Востока, Севера и Сибири, а также народы Крайнего Севера, для которых земля была и остается источником народных промыслов, культуры, традиций и ежедневного быта.

Правительство может снизить ставку налога до 0,1%, и вводить льготы для категорий граждан, не перечисленных в Налоговом кодексе, что существенно урежет перечисляемый в бюджет земельный налог.

Граждане не обязаны самостоятельно делать расчет земельного налога: за них это делает территориальный налоговый орган. Однако каждый землевладелец должен знать принцип его расчета для проверки. Если он будет с чем-то не согласен, он сможет предоставить свой вариант расчета.

Земельный налог для юридических лиц

Как рассчитать налог на землю юридическому лицу? Юридические лица так же, как и физические, обязаны уплачивать деньги за землю в бюджет, если она имеется в их собственности, или они имеют право бессрочно пользоваться участком.

Кроме тех участков земли, которые:

- юридическое лицо или ИП арендовали;

- находятся во владении организации и заняты МКД;

- являются культурными наследиями государства, но по каким-либо причинам часть их находится во владении организации.

Итак, как рассчитать налог на землю? Необходимо воспользоваться формулой: земельный налог = кадастровая стоимость х ставка налога.

Ставка налога не должна превышать 0,3% для земель сельскохозяйственного назначения, объектов жилого фонда, земель обороны и 1,5% для остальных категорий земель.

Местные власти хоть и имеют право снизить налоговую ставку для отдельных категорий юридических лиц, но стараются это делать в крайних случаях. Дело в том, что разницу между федеральной налоговой ставкой и региональной сниженной ставкой компенсирует местный бюджет.

Расчет налога на землю рассмотрим на примерах.

Пример расчета №1

Стоимость земли по кадастру у юридического лица – 1 024 000 рублей. Налог, который необходимо уплатить за владение землей, считается следующим образом:

Земельный налог = кадастровая стоимость х ставка налога.

Земельный налог = 1 024 000 х 1,5 / 100 = 15 360 рублей.

Пример расчета №2

Организация владеет частью земельного участка на правах долевой собственности (кадастровая стоимость участка составляет 130 000 рублей). Площадь всего участка составляет 3059 кв. метров. Во владении организации – 1027 кв. метров. Доля владения участком организацией составляет 33,57%.

Расчет налога на землю производится следующим образом:

Земельный налог = 130 000 х 1,5 / 100 х 33,57% = 654,62 рубля.

Налог на землю индивидуальными предпринимателями оплачивается один раз в год.

Юридические лица должны оплачивать земельный налог авансовыми платежами.

Пример расчета №3

Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом.

Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля.

Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля.

Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября.

Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Если вдруг при расчете налога в первом квартале были проведены ошибочные расчеты, которые повлекли за собой снижение или увеличение налога, перечисляемого в бюджет, организация может скорректировать авансовые платежи последним платежом.

Налоговая льгота по налогу на землю

Юридические лица также могут получить льготу при уплате земельного налога.

Льготные условия предоставляются тем, кто осуществляет народные промыслы.

Юридические лица, большая часть работников которых являются инвалидами (от 80%), тоже имеют право на 100% льготу.

Могут не платить земельный налог учреждения уголовной и исправительной системы (следственный изолятор, исправительные колонии).

Льготы юридических лиц по уплате налоговых платежей регламентируются Налоговым кодексом.

Как самому рассчитать налог на землю? Любому владельцу земельных участков периодически необходимо уточнять кадастровую стоимость владения, чтобы избежать спорных вопросов с налоговым органом. Если стоимость по кадастру земли будет пересчитана и увеличена, а организация будет продолжать оплачивать налог из расчета прежней стоимости, может возникнуть недоимка в бюджет. Налоговый орган уведомит организацию-плательщика о недоимке и попросит уплатить не только недостающую часть налога, но и пени за несвоевременную оплату.

Как рассчитать налог на землю по кадастровой стоимости? Кадастровая стоимость земельного участка – та переменная часть при расчете налога, которая сегодня вызывает немало споров. Общеустановленного принципа, по которому специалисты оценивали бы землю, нет. Некоторые собственники считают кадастровую стоимость своей земли необоснованно завышенной, что, в свою очередь, влечет увеличение налога. Поэтому с применением кадастровой стоимости в качестве основы для определения стоимости земли в суд было отправлено большое количество заявлений с просьбой считать кадастровую стоимость завышенной и просьбой о ее пересчете.

Большая часть заявлений в суд помогла собственникам уменьшить стоимость и, соответственно, налогооблагаемую базу.

Земельный налог

Расчет земельного налога.

Калькулятор рассчитывает земельный налог по кадастровой стоимости участка земли и ставке земельного налога.

Кадастровую стоимость участка земли можно найти на портале Росреестра, очень удобно.

Ставка земельного налога определяется муниципальным образованием, на территории которого находится земельный участок, обычно это 0.3%.

Под калькулятором для справки приведены статьи из налогового кодекса, там можно посмотреть подробнее.

Земельный налог

НК РФ, Часть вторая, Раздел X: Местные налоги, Глава 31. Земельный налог

Статья 390. Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

Статья 391. Порядок определения налоговой базы

- Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы или Санкт-Петербурга), определяется по каждому муниципальному образованию (городам федерального значения Москве и Санкт-Петербургу). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Если иное не предусмотрено пунктом 3 настоящей статьи, налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении “Маяк” и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Уменьшение налоговой базы на не облагаемую налогом сумму, установленную пунктом 5 настоящей статьи, производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых налогоплательщиком в налоговый орган по месту нахождения земельного участка.

Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы, устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга). При этом срок представления документов, подтверждающих право на уменьшение налоговой базы, не может быть установлен позднее 1 февраля года, следующего за истекшим налоговым периодом.

- Если размер не облагаемой налогом суммы, предусмотренной пунктом 5 настоящей статьи, превышает размер налоговой базы, определенной в отношении земельного участка, налоговая база принимается равной нулю.

Статья 394. Налоговая ставка

- Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Расчет земельного налога по кадастровой стоимости

Начнем с того, что из всех категорий налогоплательщиков – организаций, ИП и физических лиц – самостоятельно рассчитывать сумму земельного налога должны только организации. И граждане, и предприниматели (последние, напомним, также относятся к физическим лицам), уплачивают земельный налог на основании уведомлений, полученных от ИФНС (п. 4 ст. 397 НК РФ).

Юридические лица становятся плательщиками земельного налога, как правило, после приобретения в собственность земельного участка (п. 1 ст. 388 НК РФ). Сведения о том, что компания купила землю, попадут в инспекцию по месту нахождения участка от органа Росреестра (п. 4 ст. 85 НК РФ). Так что самой организации уведомлять об этом налоговиков не придется.

Налог и авансовые платежи по нему

Земельный налог относится к местным налогам. И порядок его уплаты во многом определяется местным законодательным актом. Так, им устанавливается необходимость уплаты авансовых платежей (п. 2 ст. 397 НК РФ). Организации должны платить авансы по земельному налогу, если на местном уровне определены отчетные периоды по земельному налогу – I, II, III кварталы календарного года (п. 2 ст. 393 НК РФ) – и установлены сроки уплаты авансов. Если же отчетные периоды в местном законе не прописаны, значит, компании в данном муниципальном образовании не обязаны платить авансовые платежи, а должны уплатить только налог по окончании года.

Порядок расчета налога и авансовых платежей

Земельный налог рассчитывается по формуле (п. 1 ст. 396, ст. 390 НК РФ):

Налог = Кадастровая стоимость земельного участка на 1 января года х Ставка налога.

Ставки устанавливаются также на местном уровне. Их максимальные пределы ограничены НК РФ с учетом категории земель. Так, к примеру, в отношении земель сельскохозяйственного назначения ставка должна быть в пределах 0,3% (пп. 1 п. 1 ст. 394 НК РФ).

Авансовый платеж по налогу считается как его «квартальная величина». То есть:

Авансовый платеж = Сумма налога х ¼

Если организация уплачивает в течение года авансовые платежи, то она должна уменьшить на них сумму налога за год (п. 5 ст. 396 НК РФ).

Если же земельным участком компания владеет не весь год, то сумму налога она считает пропорционально периоду владения. Для этого нужно определить, сколько полных месяцев участок был в собственности организации в течение календарного года.

Как полный месяц учитывается (п. 7 ст. 396 НК РФ):

- месяц покупки земли, если право собственности на нее оформлено до 15 числа месяца;

- месяц продажи земли, если право собственности на покупателя оформлено позднее 15 числа месяца.

Пример расчета земельного налога и авансовых платежей

Организация 22 января 2018 года приобрела в г. Балашиха Московской области земельный участок для размещения коллективных гаражей, кадастровая стоимость которого равна 9 430 270 руб. Число полных месяцев владения земельным участком в 2018 году составит 11 месяцев. Ставка налога установлена в размере 0,75%. Определим сумму авансовых платежей и земельного налога.

Авансовый платеж за I квартал:

9 430 270 руб. х 0,75% х 1/4 х 2/3 = 11 788 руб.

Авансовый платеж за II квартал:

9 430 270 руб. х 0,75% х 1/4 = 17 682 руб.

Авансовый платеж за III квартал:

9 430 270 руб. х 0,75% х 1/4 = 17 682 руб.

9 430 270 руб. х 0,75% х 11/12 = 64 833 руб.

Налог за год к уплате: 17 682 руб. (64 833 руб. — 11 788 руб. — 17 682 руб. — 17 682 руб.)

Источники:

http://nalog-nalog.ru/zemelnyj_nalog/uplata_zemelnogo_naloga/kak_rasschitat_zemel_nyj_nalog_primer/

http://www.malyi-biznes.ru/fns/zemlya/

http://www.syl.ru/article/290377/kak-rasschitat-nalog-na-zemlyu-primer-rascheta-naloga-na-zemlyu-dlya-fizicheskih-i-yuridicheskih-lits

http://planetcalc.ru/2885/

http://glavkniga.ru/situations/s503060

http://sbotvet.com/onlajn/zemelnyj-nalog/