Порядок исчисления и уплаты налога на доходы физических лиц

Порядок исчисления и уплаты налога определен главой 23 НК.

НДФЛ – это прямой налог, построенный на резидентском принципе, уплачивается на всей территории страны по единым ставкам.

Налогоплательщиками признаются:

– физические лица, являющиеся налоговыми резидентами России. Этот статус имеют лица, проживающие на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, они уплачивают налог со всех полученных где бы то ни было доходов, т.е. несут полную налоговую ответственность;

– физические лица, получающие доходы от источников РФ, не являющиеся налоговыми резидентами. Этот статус имеют лица, находящиеся на территории страны меньше указанного выше срока, они уплачивают налог лишь с дохода, полученного от источников в РФ, т.е. несут ограниченную налоговую ответственность.

Объектом налогообложения является доход, полученный налогоплательщиком как от источников в России, так и от источников за ее пределами.

Законодательно определены освобождения от уплаты налога. В состав освобождений входят: государственные пособия и пенсии, стипендии студентов и аспирантов, компенсационные выплаты в пределах норм, установленных законодательством, вознаграждение донорам, алименты, доходы от продажи выраженных в подсобных хозяйствах птицы, овощей, обязательные страхования и ряд других.

Льготы представляются в форме налоговых вычетов. Кратко охарактеризуем их.

Стандартные налоговые вычеты уменьшают налоговую базу ежемесячно:

– на 3000 руб. (например, у лиц, получивших лучевую болезнь в следствии чернобыльской катастрофы, инвалидов Великой Отечественной войны);

– 500 руб. (Герой СССР и РФ, лица, награжденные орденами Славы 3-й степеней, ветераны Великой Отечественной войны, инвалиды с детства и др.)

– 1400 руб. – у физического лица на каждого первого и второго ребенка, на 3000 руб. на третьего и последующих детей в возрасте до 18 лет, а так же на каждого учащегося, студента или аспиранта дневной формы обучения в возрасте до 24 лет. Вычет на ребенка в двойном размере сможет получить один из родителей, если второй родитель напишет заявление об отказе от вычета. Право на двойной вычет будет иметь единственный родитель ребенка.

В группу Социальные налоговые вычеты входят три вида произведенных налогоплательщиком расходов социального характера:

– суммы, перечисленные физическими лицами на благотворительные цели в виде денежной помощи бюджетным организациям науки, культуры, здравоохранения;

– суммы, уплаченные за обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях, но не более 50 тыс. руб.;

– средства, уплаченные за свое обучение, лечение (свое, супруга, родителей или детей), по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования, дополнительным страхованием взносам на накопительную часть трудовой пенсии.

Общая сумма социального налогового вычета принимается в суме фактически произведенных расходов, но с учетом ограничения, установленного п. 2 ст. 219 НК. То есть эти вычеты, за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение, представляются в размере фактически произведенных расходов, но в совокупности не боле 120 тыс. руб. в налоговом периоде. В противном случае налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Группа Имущественные налоговые вычеты предусматривает следующие вычеты:

– при продаже жилых домов, дач, квартир, комнат, садовых домиков или земельных участков, находившихся в собственности менее трех лет, – в суммах, полученных налогоплательщикам в налоговом периоде от их, продажи, но не более 1 млн. руб. а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не более 250 тыс. руб. Если имущество находилось в собственности более указанных сроков, вычет представляется в полной сумме полученного дохода.

– при покупке (строительстве) жилого дома или квартиры, комнаты- в размере фактически произведенных расходов, но не более 2 млн. руб. не включая проценты по ипотечным кредитам, полученным на приобретение. Повторное предоставление налогоплательщику указанного имущественного налогового вычета не допускается.

Профессиональные налоговые вычеты представляются:

– индивидуальным предпринимателям и лицам, занимающимся частной практикой,- в сумме фактически произведенных и документально подтвержденных расходов (при отсутствии документов – в размере 20% общей суммы доходов);

– лицам, получающим доход от выполнения работ по договорам гражданско-правового характера, – в сумме фактически произведенных и документально подтвержденных расходов.

– лицам, получающим авторские вознаграждения, – в сумме фактически произведенных и документально подтвержденных расходов, а при отсутствии документов в размерах от 20% до 40% суммы начисленного дохода.

Налоговая база включает в себя все полученные налогоплательщиком доходы за минусом предусмотренных законом вычетов. При этом для правильного формирования облагаемой базы важно знать и учитывать четыре принципиально важных момента.

1. Под налогообложение подпадают виды доходов в зависимости от их формы, а именно:

– все доходы как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло;

– доходы в виде материальной выгоды (экономия на процентах за пользование заемными средствами, выгода от приобретения товаров или услуг у лиц, являющихся в соответствии с гражданско–правовым договором, выгода, полученная от приобретения ценных бумаг).

2. Налоговая база определяется по каждому виду доходов, в отношении которых установлены различные налоговые ставки: 9, 13, 30, и 35%.

3. При определение налоговой базы только для доходов, в отношении предусмотрена ставка 13%, допускается использование основных льгот, перечисленных в ст. 217 НК «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) ».

4. Для доходов, в отношении которых предусмотрена ставка 13%, налоговая база определяется как сумма таких доходов, уменьшенных на сумму налоговых вычетов. Для других видов доходов, имеющих ставки налога 30 и 35%, налоговые вычеты не применяются.

Налоговый период – календарный год. Причем лишь по истечении налогового периода налогоплательщику, задекларировавшему свои доходы, могут быть предоставлены социальные и имущественные налоговые вычеты.

– 35% – в отношении следующих доходов:

а) выигрыши и призы, полученные на конкурсах в целях рекламы, в части превышения норматива;

б) процентные доходы по вкладам в банках в части превышения норматива;

в) доходы налогоплательщика, полученные в виде материальной выгода, например суммы экономики на процентах при получении заемных средств от организации или индивидуальных предпринимателей в части превышения установленных размеров.

– 30% – в отношении доходов физических лиц, не являющихся резидентами РФ (за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%);

– 9% – в отношении дивидендов, полученных физическими лицами – резидентами РФ.

– 13% – в отношении остальных видов доходов.

Порядок исчисления налога. Налоговый агент исчисляет налог нарастающим итогом с начала календарного года по итогам каждого месяца с зачетом ранее начисленных сумм налога в предыдущих месяцах. Общая сумма исчисляется применительно ко всем доходам, полученным налогоплательщиком. Величина налога зависит от налоговой базы и размера налоговых ставок. Сумма налога определяется в рублях.

Порядок исчисления и уплаты налога предусматривает следующие основные модели:

Организации и индивидуальные предприниматели, от которых налогоплательщик получил доходы, обязаны исчислять, удержать у налогоплательщика и уплатить в бюджет сумму налога. Исчисление сумм налога производиться налоговыми агентами нарастающим итогом с начала налогового периода по окончании каждого месяца отдельно по каждому виду дохода. Удержание начисленной суммы налога производится при фактической выплате дохода, при этом удерживаемая сумма налога не может превышать 50% суммы дохода.

Налог перечисляется в бюджет в день получения денег в банке на заработную плату или в день перечисления дохода получателю со счетов в банке налогового агента.

При выплате доходов в натуральной форме или в виде материальной выгоды налог уплачиваться на следующий день после его удержания из суммы дохода.

Индивидуальные предприниматели и другие лица, занимающиеся частной практикой, исчисляют налог самостоятельно и перечисляют в бюджет с учетом авансовых платежей в установленные сроки. На указанные лица возложена обязанность заполнения и представления в налоговый орган декларации. Окончательная сумма налога по данным налоговой декларации должна быть уплачена в бюджет не позднее 15 июля следующего года.

Исчисления суммы авансовых платежей производиться в налоговом органе на основании налоговой декларации, в которой налогоплательщик указывается сумма предполагаемого дохода. Расчет налога производится от указанной суммы по действующим налоговым ставкам.

Налоговую декларацию, кроме указанных выше индивидуальных предпринимателей и лиц, занимающихся частной практикой, обязаны представить лица:

– получившие доход от других физических лиц (например, от сдачи помещений в наем, от продажи имущества или сдачи его в аренду);

– получившие доход от источников за пределами РФ;

– лица, у которых налог не был удержан налоговым агентом;

– лица, которые претендуют на получение социальных и имущественных налоговых вычетов.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Увлечёшься девушкой-вырастут хвосты, займёшься учебой-вырастут рога 9820 –  | 7685 –

| 7685 –  или читать все.

или читать все.

188.163.64.82 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Налоговые ставки

В статье 224 НК РФ устанавливаются размеры налоговых ставок. С 1 января 2001 г. в РФ действует фактически единая ставка налога для большинства видов доходов, составляющая 13%. Но для отдельных видов доходов действуют и другие ставки налога.

1). Налоговая ставка в размере 35% в отношении следующих доходов:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ;

· процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ;

· суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ.

2). Налоговая ставка в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов в виде дивидендов от долевого участия в деятельности российских организаций. По таким доходам налоговая ставка устанавливается в размере 15%.

3). Налоговая ставка в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

4). Налоговая ставка в размере 13%, устанавливается для всех остальных видов доходов. Датой фактического получения дохода является:

· для доходов в виде оплаты труда – последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором;

· для доходов в виде материальной выгоды – день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, день приобретения товаров (работ, услуг), день приобретения ценных бумаг;

· для доходов в натуральной форме – день передачи доходов в натуральной форме;

· для прочих доходов в денежной форме – день выплаты дохода, в том числе перечисление дохода на счет налогоплательщика в банке либо по его поручению на счет третьего лица.

Порядок исчисления и уплаты налога

Порядок исчисления налога на доходы физических лиц регулируется статьёй 225 НК РФ. Общая исчисленная сумма налога определяется как соответствующая налоговой ставке процентная доля налоговой базы, а при получении доходов, облагаемы различными налоговыми ставками, – как сумма налога, полученная в результате сложения сумм налогов, определяемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Сумма НДФЛ определяется в полных рублях (сумма менее 50 копеек отбрасывается, а 50 копеек и более округляется до полного рубля).

Налоговый период – календарный год. Сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему периоду.

Порядок исчисления налога – это совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет, за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот. Исчисление налога может осуществляться по некумулятивной системе, (обложение налоговой базы предусматривается по частям) или по кумулятивной системе (исчисление налога производится нарастающим итогом с начала периода).

Для упорядочения процесса внесения налога в бюджет определяется порядок уплаты налога – нормативно установленные способы и процедуры внесения налога в бюджет.

Существует три основных способа уплаты налога:

· уплата налога по декларации, т.е. на налогоплательщика возлагается обязанность представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах;

· уплата налога у источника дохода, т.е. моменту получения дохода предшествует момент уплаты налога, это как бы автоматическое удержание, безналичный способ;

· кадастровый способ уплаты налога, т.е. налог взимается на основе внешних признаков предполагаемой средней доходности имущества. При уплате платежа устанавливаются фиксированные сроки их взноса.

Сроки уплаты налога – это дата или период, в течение которого налогоплательщик обязан фактически внести налог в бюджет. Согласно статье 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 ст.226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 НК с учетом определенных особенностей.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов (их учреждениями). Налоговая база для исчисления налога на доходы адвокатов определяется исходя из денежных сумм, начисленных за адвокатскую деятельность и уменьшенных на сумму полагающихся конкретному налогоплательщику стандартных налоговых вычетов, установленных ст.218 НК РФ.

Сумма налога исчисляется отдельно по каждой группе доходов, для которых предусмотрены соответствующие налоговые ставки (13%, 9%, 30% и 35%). При этом сумма налога по каждой группе дохода определяется как процентная доля (13%, 9%, 30% и 35%) налоговой базы, исчисленной в соответствии с правилами определения налоговой базы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога определяется в полных рублях. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная в размере 13%, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты должны удерживать сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удерживаемая сумма налога не должна превышать 50% суммы выплаты.

Налог на доходы физических лиц взимается двумя способами:

безналичным (у источника выплаты)

Безналичным когда налог исчисляется бухгалтерией предприятия, учреждения, организации, которая выплачивает налогоплательщику доход, уменьшенный на сумму налога.

При декларационном способе налогоплательщик подает в налоговые органы по месту жительства (прописки) декларацию, где указывает размер дохода.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено настоящим пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьёй 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст.218-221 НК РФ.

Существует две формы исчисления и взимания налога у источника выплаты: некумулятивная и кумулятивная.

Некумулятивная – наиболее простая система, она предусматривает обложение каждой выплаты без учета доходов, полученных из этого же источника ранее. Она не требует ведения сложного учета доходов налогоплательщика источником выплаты, но создает значительные неудобства налогоплательщику, поскольку по результатам года требует сложного пересчета дохода, в результате которого может возникнуть необходимость доплаты крупной суммы налога.

Поэтому широкое применение получила кумулятивная система, этот метод – исчисление налога нарастающим итогом – применяется и в нашей стране. Бухгалтерия предприятия – источника выплаты на каждый момент выплаты дохода определяет общую сумму выплат конкретному налогоплательщику с начала года.

По российскому законодательству сочетание кумулятивной и некумулятивной систем применяется в случае, если налогоплательщик, получает доходы из нескольких источников, и нет возможности регулярного подсчета его дохода.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, уплачивается по месту учета налогового агента в налоговом органе.

24. Налоговая ставка. Формы и виды налоговых ставок. Роль налоговой ставки в реализации функций налогов.

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Формы и виды налоговых ставок

В зависимости от объекта налогообложения ставки бывают:

1) Твердые (специфические) устанавливаются в абсолютной сумме на единицу обложения независимо от размеров доходов или прибыли. Указанные ставки применяются при обложении НДПИ, акцизов.

2) Процентные (адвалорные) устанавливаются к стоимости объекта налогообложения. Применяются при уплате большинства налогов.

3) Комбинированные сочетают в себе и твердые, и процентные ставки. Например, при уплате акцизов на сигареты и папиросы 550 рублей за 1 000 штук + 8 процентов расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 730 рублей за 1 000 штук.

Маргинальные – ставки, приведенные в налоговом законодательстве.

Фактические – отношение суммы уплаченного налога к величине нал.базы.

Экономические – отношение суммы уплаченного налога к размеру всего полученного дохода.

Прогрессивные ставки – с увеличением стоимости объекта увеличивается и их размер (НИФЛ, транспортный налог).

Регрессивные – с увеличением стоимости объекта уменьшается их размер (ЕСН до 2010 года).

Пропорциональные – ставки действуют в одинаковом размере к объекту обложения (большинство налогов).

Роль налоговой ставки в реализации функций налогов

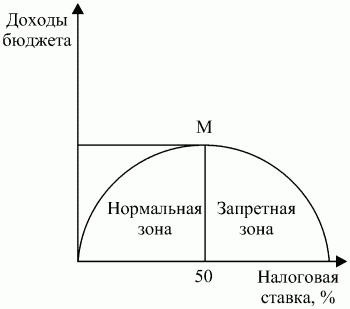

Значительный вклад в развитие неоклассической теории налогов внес профессор А.Лаффер, которые установил количественную зависимость между прогрессивным налогообложением и доходами бюджета, построив параболическую кривую, получившую название кривая Лаффера. Из рисунка видно, что рост налоговых ставок только до определенного предела (точка М) ведет к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становится тормозом для предпринимательской деятельности, при этом ликвидируются стимулы развития экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

По мнению А.Лаффера, предельной ставкой налогового изъятия в бюджет, в границах которой увеличится сумма доходов бюджета, является 30 %. При 40–50 %-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, происходит сокращение сбережений населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений.

По мнению А. Лаффера, предельной ставкой налогового изъятия в бюджет, в границах которой увеличится сумма доходов бюджета, является 30 %. При 40–50 %-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, происходит сокращение сбережений населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений.

25. Функции налогов и их реализация в налоговой системе Российской Федерации.

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного нпл.

Необходимо выделить 4 основных функции:

1) Фискальная – через уплату налогов пополняется бюджет страны для осуществления гос.расходов (управление государством: дума, министерства, оборона, порядок, МВД, суд, соц.защита, медицина, культура, образование).

С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей. Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

2) Распределительная – посредством налогообложения государство распределяет более равномерно доходы между гражданами.

3) Контрольная – посредством налоговой системы государство может контролировать финансовые потоки (осуществление нал.контроля – проведение нал.проверок).

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 НК РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

4) Регулирующая – влияние налога на экономическое развитие тех или иных видов деятельности (спрос и предложение, инвестиции, налоговые льготы для отраслей).

Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов. Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит. Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы. Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

– снижение налоговой ставки;

– сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

– возврат ранее уплаченного налога или его части;

– отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

– зачет ранее уплаченного налога;

– замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

5) Стимулирующая – разными налоговыми льготами государство может стимулировать развитие тех или иных отраслей экономики (налоговые кредиты, налоговые каникулы, преференции).

Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т.д.

6) Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Порядок исчисления налога

Порядок исчисления налога представляет собой некоторый свод правил, на основании которых устанавливается необходимость для определённого субъекта произвести все требуемые арифметические вычисления, включающие в себя объекты налогообложения, периоды и базу, принимая во внимание все льготы, полагающиеся налогоплательщику.

Любой налоговый платёж содержит в себе перечень обязательных элементов, к которым относятся объект налогообложения, налоговые периоды, база, сроки, ставки и порядок уплаты. Одним из ключевых пунктов налога является и порядок его исчисления. Базовые правила, которые его регламентируют, занесены в статью 52 Налогового Кодекса Российской Федерации, нормы которого не дают общего определения термину порядок исчисления налога. Однако, следует отметить, что он имеет ряд основных особенностей:

- Некоторый свод правил, содержание которых характеризуется значительными юридическими последствиями для лиц, обязанных к уплате налоговых сборов;

- Указанный порядок исчисления налога подразумевает конкретное лицо, на которое распространяется обязанность исчисления. Данное лицо может быть разным, всё зависит от типа налоговых платежей (сборов). Например, при определении подоходного налога, в некоторых случаях обязанным лицом является работодатель;

- Результатом производимых подсчётом обязана быть конкретная сумма, которую требуется уплатить налогоплательщику.

Порядок исчисления налога – это перечень необходимых действия налогоплательщика и других лиц по расчёте величины налогового сбора, требуется перечислять в конце каждого налогового периода в бюджет. Величина налога зависит от налоговой ставки, налоговой базы, а также наличия налоговых льгот.

При расчёте величины налоговых выплат возникают два вопроса: кем осуществляется исчисление и какова формула расчёта? При ответе на первый вопрос следует уточнить, что имеется три основных вида уплаты налоговых сборов:

- С помощью декларации;

- В зависимости от источника дохода;

- Кадастровый.

По негласному общему правилу налогоплательщик самостоятельно рассчитывает величину налога за налоговый период.

Если уплата налогового сбора осуществляется по декларации, налогоплательщику необходимо представить в обозначенные сроки в налоговую инспекцию по месту собственной регистрации декларацию, которая представляет собой официальный документ о налоговых обязательствах. К данному типу уплаты налогообложения относится:

- Налог на добавленную стоимость (НДС);

- Налог на прибыль компаний;

- Акцизы и так далее.

В соответствии с Налоговым законодательством РФ, расчёт величины налогового сбора может производить налоговый орган или налоговый агент.

Оплата налогового сбора по источнику дохода подразумевает получение налогоплательщиком определённой доли дохода за вычетом налоговых отчислений, который определяется и взимается бухгалтерией компании, осуществляющей начисление заработной платы (дохода). На основании Налогового законодательства, данные компании принуждаются к выполнению функций налоговых агентов. Главным преимуществом этого способа уплаты налога является то, что полностью исключается уклонение от уплаты налоговых сборов налогоплательщиком. С помощью такого способа уплачиваются:

- Налог на доходы физических лиц (НДФЛ);

- Налог на добавленную стоимость для иностранных компаний, которые ведут свою деятельность в России, но не состоят в местном налоговом учёте.

Кадастровый способ подразумевает под собой ведение кадастра – специального реестра, который включает в себя классификацию объектов налогообложения по определённым критериям (доход, имущество). Кроме того, он выявляет среднюю доходность этого же объекта. При формировании кадастра, его основой может выступать любая характеристика объекта налогообложения. Например, при создании земельного кадастра это может быть вид земельного участка (лес, луг и так далее), его месторасположение, а также кадастровая стоимость. Примерами кадастрового способа уплаты налоговых сборов являются:

- Налог на имущество физических лиц;

- Налог на землю;

- Транспортный налог.

При использовании данного способа погашения налога физические лица освобождаются от сложной системы расчёта налоговых сборов, которая требует соответствующих знаний Налогового законодательства и определённой квалификации. Помимо этого, необходимо также понимать, что налоговая инспекция владеет гораздо большими ресурсами при сборе и обработке данных, которые требуются для расчёта налоговых сборов, нежели физические лица.

После того, как было определена сторона исчисления налогового сбора, ей необходимо приступить к расчёту величины налога. При исчислении учитываются следующие показатели:

- Налоговый период;

- Налоговая ставка;

- Налоговая база;

- Льготы.

Внимание! Налоговые сборы классифицируются на федеральные, региональные и местные, а налоговый и отчётный периоды по ним устанавливаются на основании Налогового Кодекса РФ!

Налоговая база для исчисления налога

Налоговая база – это характеристика (стоимостная, физическая или другой формы) предмета налогообложения. Она входит в число обязательных элементов налогового сбора. Ключевой задачей налоговой базы является количественное выражение объекта налогообложения.

Порядок определения налоговой базы установлен Налоговым Кодексом РФ.

Налогоплательщики, являющиеся организацией или компанией рассчитывают налоговую базу по окончанию каждого налогового периода, опираясь на сведения регистров бухгалтерского учёта других подтверждённых документальным методом данных.

Физические же лица исчисляют налоговую базу в соответствии с получаемыми суммами своих доходов.

ИП, которые используют общую систему налогообложения, уплачивают авансовые платежи по налоговому сбору в соответствии с налоговыми уведомлениями, высылаемыми налоговым органом.

Налоговая база является величиной, на основании которой определяется величина налогового сбора: налоговая база прямо пропорциональна ставке налога. В зависимости от типа налога это может быть стоимость имущества, прибыль, доходы и так далее. Налоговый Кодекс Российской Федерации предоставляет два способа учёта налоговой базы – накопительный и кассовый. Исчисление по первому методу характеризуется тем, что ключевым моментом при определении налоговой базы является возникновение имущественных прав и обязанностей. При кассовом способе при исчислении налоговой базы принимаются во внимание исключительно доходы (расходы), которые реально были у налогоплательщика.

Налоговая база для каждого типа налогового сбора определяется по-разному. Например, для налога на имущество она представляет собой остаточную стоимость основных средств или кадастровую стоимость недвижимости.

Внимание! Налоговая декларация на доходы физических лиц заполняется по форме 3-НДФЛ и представляет собой документ, несущий в себе отчёт физического лица перед налоговой службой за полученные им доходы и относящиеся к ним расходы!

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом

Порядок исчисления налога на прибыль

Каков порядок расчёта на прибыль? Налог на прибыль рассчитывается как соответствующая налоговой ставке процентная доля налоговой базы. Его величина, а также сумма авансовых платежей по окончанию отчётного периода определяется организацией самостоятельно в соответствии со сведениями налогового учёта.

Данный тип налогового отчисления следует уплачивать в конце налогового периода до 28 марта следующего года. Эта же дата является крайним сроком для подачи налоговой декларации.

Доходы, которые подлежат налогообложению, классифицируются следующим образом:

- Доходы от реализации;

- Внереализационные (непроизводственного характера) доходы.

Способы исчисления налога

Исчислять налоговые сборы можно по нескольким методикам. Самая популярный и в то же время простой метод подразумевает обложение налоговой базы по частям – некумулятивный метод. Иными словами, каждая выплата организацией денежных средств физическому лицу облагается налогом отдельно, без учёта полученных ранее средств. Данный способ характеризуется тем, что ведение учёта доходов и льгот налогоплательщика не требуется. Однако, некумулятивный способ не обеспечивает равномерность поступления финансовых средств в бюджет.

Хорошую востребованность также получил кумулятивный метод, суть которого состоит в том, что налоговые вычеты исчисляются нарастающим итогом. Его функцией является определение величины дохода и общей суммы льгот, полученной на отдельно взятой дате года.

Исчисление налога на имущество организаций

Налог на имущество организации рассчитывается на основании Налогового Кодекса. Он относится к числу региональных налоговых отчислений, а устанавливая его, законодательные органы субъектов РФ устанавливают налоговую ставку, порядок и сроки уплаты.

Величина налога, рассчитываемая по итогам налогового периода определяется как произведение налоговой ставки и налоговой базы. А величина налогового сбора, который подлежит уплате в бюджет, переделяется точно также, вычитая при этом сумму авансовых платежей.

Порядок исчисления земельного налога

Расчёт земельного налога необходим только тем лицам, кто является владельцем земельного участка. Порядок расчёта и уплаты данного налога устанавливается местными органами власти. Величина земельного налога определяется как произведение налоговой ставки и базы, а его уплата осуществляется раз в год.

Основой для исчисления выступает стоимость земельного участка по кадастру (по состоянию на 1 января того года, за который исчисляется налоговый сбор). Более точную информацию о стоимости земельного участка можно посмотреть на интернет-портале Росреесрта.

Следует добавить, что в соответствии с Налоговым Кодексом РФ предусмотрено всего два размера ставок по земельному налогу:

- 0,3 – для земельных участков сельскохозяйственного назначения;

- 0,5 – для остальных земельных участков.

Расходы, учитываемые при исчислении налога на прибыль

Расходы, которые учитываются при исчислении налога на прибыль, признаются только обоснованные затраты налогоплательщика, то есть экономически оправданные затраты. Расходами также являются разного рода затраты, которые были направлены на реализацию деятельности, которая приносит доходы.

Статья 252 Налогового Кодекса выделяет две группы расходов:

- Затраты, направленные на производство и реализацию. Сюда относятся материальные расходы, расходы на оплату труда, величина начисленной амортизации и прочие;

- Внереализационные расходы – затраты связанные с банковскими услугами, финансовые потери от пожаров, аварий, стихийных бедствий и тому подобное.

Порядок исчисления налога на добавленную стоимость

НДС является косвенным налогом, который представляет собой форму, в которой уплачивается налогоплательщиком определённая сумма в бюджет, определённая в соответствии с налоговыми ставками. Полученная величина прибавляется к стоимости товаров или услуг. Данный в налогового отчисления относится к числу федеральных, а значит его применение обязательно. Налоговые ставки устанавливаются в зависимости от типа товаров и могут быть в размере 0%, 10% и 18%. Налогоплательщики в принудительном порядке должны вести журнал учёта счетов-фактур, книгу покупок и продаж.

Исчисления налога на добавленную стоимость осуществляется в конце каждого налогового периода, а его уплату следует производить до 20 числа следующего за налоговым периодом месяца. Расчёт величины НДС осуществляется в соответствии с налоговой ставкой, которая является процентной долей от налоговой базы.

Порядок исчисления налога при упрощенной системе налогообложения

В соответствии с Налоговым Кодексом, налогоплательщики обязаны уплачивать величину квартального авансового платежа в конце каждого отчётного периода при УСН. При использовании полученных доходов в качестве объекта налогообложения налоговая ставка составляет 6%. Если использован объект доходы минус расходы – 15%-ая налоговая ставка. В конце налогового периода совершённые авансовые платежи по упрощенке переводятся в счёт уплаты налога.

Исчисление налога на землю

Исчисление налога на землю для физических и юридических лиц осуществляется отдельно с различными налоговыми ставками. Так, расчёт земельного налога для юридических лиц осуществляется как кадастровая стоимость земельного участка умноженная на процентную ставку (Его устанавливают местные власти, максимальное значение – 1,5%) и коэффициент владения (отношение месяцев использования земельного участка к 12). Расчёт земельных налоговых отчислений для физических лиц осуществляет налоговый орган. Исчисление данного налога производится по той же формуле, что и у юридических лиц, только процентная ставка не может превышать 0,3%.

Исчисление транспортного налога физических лиц

Транспортное налогообложение имеет следующие особенности для ИП, юридических и физических лиц:

- ИП облагается транспортным налоговым сбором как частное лицо;

- Организации и компании в обязательном порядке должны вести отчётность и оформлять декларацию по транспортному налогу, в отличие от физических лиц;

- Только юридические лица должны производить оплату авансовых платежей по транспортному налогу;

- Юридическим лицам необходимо произвести уплату данного налога в феврале-апреле, физические лица в октябре-ноябре.

Транспортный налог для юридических лиц исчисляется по следующему правилу: налоговая ставка прямо пропорциональна налоговой базе и налоговому периоду.

Подробнее о расчете налога на имущество физических лиц, вы сможете узнать из нашей статьи.

Исчисление подоходного налога в 2018 году

И в заключение стоит добавить, что исчисление подоходного налога осуществляется с заработной платы работника (сотрудника). Величина налоговых отчислений выражена в процентной ставке и составляет от 9 до 35% от дохода.

Дополнительную информацию о порядке исчисления налога на имущество физических лиц, вы сможете узнать из данного видео:

Виды налоговых ставок для исчисления НДФЛ и порядок их применения

Размеры налоговых ставок, применяемых при исчислении налога на доходы физических лиц, установлены ст. 224 НК РФ «Налоговые ставки», а именно: 9%, 13%, 15%, 30% и 35%.

4.4.2.1. Ставка 9%

По этой ставке налогообложение доходов физических лиц производится в следующих случаях:

1. при получении процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. (п. 5 ст. 224 НК РФ);

2. при получении доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. (п. 5 ст. 224 НК РФ).

Ставка 9% применяется в отношении физических лиц, являющихся налоговыми резидентами РФ.

4.4.2.2. Ставка 13%

Ставка 13% считается основной, так как по этой ставке облагается большинство доходов, получаемых физических лиц, если оно является налоговым резидентом (п. 1 ст. 224 НК РФ). К этим доходам, например, относятся:

Ø заработная плата;

Ø вознаграждения по гражданско-правовым договорам;

Ø доходы от продажи имущества;

Ø другие доходы, которые не поименованы в п. п. 2 – 5 ст. 224 НК РФ.

Ставка 13% применяется и в отношении доходов, полученных лицами, не признаваемыми налоговыми резидентами РФ. В частности, к этим доходам относят:

Ø доходы от осуществления трудовой деятельности по найму у физических лиц на территории РФ;

Ø от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

Ø от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников;

Ø от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации.

С 1 января 2015 г. по ставке 13% облагаются доходы от долевого участия в деятельности организаций, полученные физическими лицами – налоговыми резидентами РФ в виде дивидендов. До 1 января 2015 г. эти доходы физических лиц, являющихся налоговыми резидентами РФ, облагались по ставке 9%.

4.4.2.3. Ставка 15%

По этой ставке облагаются доходы физических лиц, которые не признаются налоговыми резидентами РФ, в случае получения ими доходов в виде дивидендов от долевого участия в деятельности российских организаций.

4.4.2.4. Ставка 30% (п.3 ст. 224 НК РФ)

Эта налоговая ставка применяется в отношении доходов, полученных физическими лицами, также не являющихся налоговыми резидентами РФ. Однако в доходах этих физических лиц, не являющихся налоговыми резидентами, определены исключения, которые облагаются иными ставками.

Такими исключениями являются:

1. доходы нерезидентов в виде дивидендов от долевого участия в российских организациях;

2. доходы от осуществления трудовой деятельности, доходы от которой облагаются по ставке 13%;

3. доходы иностранных работников – высококвалифицированных специалистов (ст. 13.2 Закона N 115-ФЗ), в отношении доходов которых применяется ставка 13%независимо от наличия у них статуса налогового резидента РФ;

4. доходы от осуществления трудовой деятельности, полученные участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, и членами их семей, совместно переселившимися на постоянное место жительства в РФ.

5. доходы, полученные за исполнение трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ.

4.4.2.4. Ставка 35%

Максимальная ставка 35% применяется в следующих случаях.

1. При получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. В этом случае подоходный налог уплачивается со стоимости выигрыша, превышающей 4 000 руб.

Пример 23.

Организация в ходе своей рекламной компании провела конкурс среди неопределенного круга лиц. Победителю этого конкурса Иванову И.И. был вручен приз в виде холодильника стоимостью 35 000 руб.

Иванов И.И. со стоимости приза, превышающей 4 000 руб., должен заплатить подоходный налог по ставке 35%.

Налоговая база в данном случае составит

35 000руб. – 4 000 руб. = 31 000 руб.

Соответственно сумма налога, подлежащая уплате в бюджет, составит

31 000 руб. * 35%/100 = 10 850 руб.

Однако, если розыгрыш призов проводился не в целях рекламы товаров (работ, услуг), то со стоимости выигрыша взимается налог по ставке 13%.

2. При получении процентных доходов по вкладам в банках в части их превышения над суммой процентов, рассчитанной следующим образом (абз. 3 п. 2 ст. 224, ст. 214.2 НК РФ):

Ø по рублевым вкладам − исходя из ставки рефинансирования Банка России, увеличенной на 5%. Причем для этих целей берется ставка рефинансирования, действующая в течение периода, за который начислены указанные проценты. Если в это время ставка рефинансирования менялась, нужно применять новую ставку с момента ее установления.

Ø по вкладам в иностранной валюте − исходя из 9% годовых.

Пример 24.

Иванов И.И. 2 мая открыл в банке рублевый вклад в размере 150 000 руб. под 20,5% годовых сроком на один год. По условиям вклада проценты начисляются ежеквартально по окончании каждого квартала. Допустим, ставка рефинансирования Банка РФ в период действия вклада была установлена в размере 11,74% и в течение года не изменялась.

Таким образом, в текущем году Иванов И.И. получит процентный доход по вкладу дважды – 2 августа и 2 ноября. Продолжительность действия договора в днях до 2 августа составила 92 дня и со 2 августа до 2 ноября продолжительность действия вклада составит также 92 дня.

По правилам ст. 839 ГК РФ проценты на сумму вклада начисляются со дня, следующего за днем ее поступления в банк.

Таким образом, 2 августа банк начислит на сумму вклада Иванова И.И. проценты в размере:

150 000 руб.  20,5% 92 дн. / 365 дн. = 7 750 руб. 60 коп.

20,5% 92 дн. / 365 дн. = 7 750 руб. 60 коп.

Проценты, рассчитанные исходя из ставки рефинансирования Банка России, которая действовала в расчетном периоде, увеличенной на 5%, составят

150 000 руб. (11,74% + 5%) 92 дн. / 365 дн. = 6 329 руб.

Следовательно, налоговая база по процентному доходу равна

7 750 руб. 60 коп. – 6 329 руб. = 1 421 руб. 60 коп.

Соответственно сумма налога, подлежащая уплате с указанного дохода, составит

1 421 руб. 60 коп. 35% = 497 руб. 56 коп.

2 ноября на сумму вклада Иванова И.И. банк также начислит проценты в размере

150 000 руб. 20,5% 92 дн. / 365 дн. = 7 750 руб. 60 коп.

Проценты, рассчитанные исходя из ставки рефинансирования, увеличенной на 5%, составят

150 000 руб. (11,74% + 5%) 92 дн. / 365 дн. = 6 329 руб.

7 750 руб. 60 коп. – 6 329 руб. = 1 421 руб. 60 коп.

Соответственно сумма налога, подлежащая уплате с указанного дохода, составит

1 421 руб. 60 коп. 35% = 497 руб. 56 коп.

По ставке 35% облагаются процентные доходы и по срочным пенсионным вкладам, если они превышают указанные пределы. Причем вне зависимости от того, когда такие вклады были открыты

3. При получении дохода в виде материальной выгоды от экономии на процентах по заемным (кредитным) средствам (абз. 4 п. 2 ст. 224 НК РФ). В данном случае имеется в виду получение беспроцентных кредитов или кредитов со ставкой, меньшей ставки рефинансирования.

Порядок исчисления налога следующий (п. 2 ст. 212 НК РФ):

Ø по рублевым займам (кредитам) – с разницы между ставкой по кредиту и 2/3 ставки рефинансирования, действующей на дату гашения займа (кредита) (п.п. 3 п. 1 ст. 223, пп. 1 п. 2 ст. 212 НК РФ);

Ø по валютным займам (кредитам) – с суммы превышения размера процентов, исчисленного исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Смысл данного пункта сводится к тому, что заемщик, получая заем (кредит) на льготных условиях, получает материальную выгоду в виде неуплаченных или процентах, меньших 2/3 ставки рефинансирования. Поэтому заемщик согласно НК должен уплатить налог по ставке 35%.

Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом.

Дата добавления: 2016-02-24 ; просмотров: 433 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источники:

http://studbooks.net/970066/pravo/nalogovye_stavki

http://studfile.net/preview/4169028/page:52/

http://dengikupera.ru/biznes/poryadok-ischisleniya-naloga/

http://helpiks.org/7-16883.html

http://studfile.net/preview/3913251/page:3/