Переход с УСН на ОСНО. Возможные причины и особенности

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С УСН на ОСНО: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

Порядок перехода с УСН на ОСНО в 2021 – 2021 годах

Как осуществить переход с УСН на ОСНО в 2021-2021 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

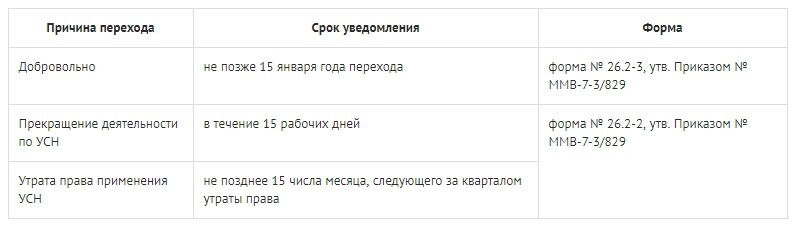

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.2012 № ММВ-7-3/829.

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2021-2021 годах;

- установленный предел доходов в 2021-2021 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

ОБРАТИТЕ ВНИМАНИЕ! Режим ЕНВД перестанет существовать в РФ с 2021 года.

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН: подбиваем прошлогодние расходы».

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2021 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в статье «Порядок возмещения НДС при УСН в 2021-2021 годах».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Счета-фактуры при переходе с УСН на ОСНО

Нужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.2007 № ММ-6-03/95@. Если продавец утратит право на УСН, то НДС ему придется платить за счет собственных средств. Учесть эту сумму в расходах для налога на прибыль не получится (ст. 170, п. 19 ст. 270 НК РФ).

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Итоги

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

Особенности перехода с ОСНО на УСН

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

По доброй воле мало кто захочет вести бизнес на ОСНО. Эту систему бизнес выбирает, когда не выполняет условия спецрежимов, либо забыл подать уведомление при регистрации. В статье расскажем, как избавиться от высокой налоговой нагрузки и стать упрощенцем.

Условия для упрощенки

Стать упрощенцем может далеко не каждый. НК РФ предусмотрел ряд условий в ст. 346.12:

- сумма доходов за последние 9 месяцев не должна превышать 112,5 млн. рублей без учета НДС, если вы были его плательщиком;

- небольшой штат персонала — до 100 человек;

- стоимость основных средств за вычетом износа — не более 150 млн. рублей;

- нет филиалов;

- в уставном капитале доля юрлиц меньше 25%;

- ваше направление деятельности не указано в ст. 346.12 НК РФ.

Отказаться от общей системы в пользу УСН вы можете при создании организации в течение 30 дней или с нового календарного года — для этого просто подайте заявление в ФНС до конца года.

Заполнение уведомления о переходе

Содержание и форма уведомления закреплена в ФНС РФ № ММВ-7-3/829@ от 02.11.2012. Сложностей в заполнении формы у вас не возникнет. В уведомлении помимо своих идентификационных данных, даты подачи уведомления и перехода на УСН, укажите объект налогообложения “Доходы” или “Доходы-расходы”. Ставка налога составит 6% или 15% соответственно (в некоторых регионах меньше, уточняйте).

Также придется показать налоговикам, что вы соблюдаете условия перехода. Укажите выручку за предыдущие 9 месяцев и остаточную стоимость основных средств. Раскрыть информацию о работниках или структуре уставного капитала налоговая не требует, но это не повод для ее обмана. Всю иную информацию налоговики узнают из ЕГРЮЛ/ЕГРИП или при проверке.

Реакции ФНС на уведомление вы не дождетесь, можете сразу начинать деятельность на упрощенной системе. Для своего спокойствия можно направить в налоговую запрос о подтверждении факта применения упрощенки. В течение месяца налоговая предоставит вам ответ.

Особенности перехода с ОСНО на УСН

Основная особенность заключается в формировании переходящей налоговой базы. В плане доходов учтите следующее:

- Получение аванса до перехода на упрощенку. Сумма аванса включается в доход на дату смены режима.

- Суммы, полученные после становления упрощенцем, но которые вы учитывали ранее при подсчете налога на прибыль, доходом признать уже нельзя.

Определенные сложности возникают и с расходами. Правда заморочиться с этим придется только тем, кто выбрал УСН “доходы-расходы”. Труднее всего будет в таких ситуациях:

- До перехода на упрощенку вы совершали расходы, но подтверждающие документы получили уже после перехода. Тогда эти расходы вы учитываете при подсчете УСН по дате получения документов.

- Аналогично учету доходов. Признав расходы при расчете налога на прибыль, но уплатив их позже — после перехода на УСН, — вы не можете учитывать их еще и в составе упрощенного налога.

Учет ОС и НМА на упрощенном режиме очень сильно отличается от учета на ОСНО. Поэтому их остаточную стоимость отнесите на расходы по УСН. Для этого выполните следующие шаги:

- Рассчитайте остаточную стоимость по состоянию на 31 декабря года до становления упрощенцем. Эту сумму вы и будете указывать в уведомлении.

- Упрощенцы не амортизируют свое имущество. Вместо этого вы можете списывать остаточную стоимость в течение определенного периода. В течение 1 года — при сроке полезного использования до 3-х лет. Если срок превышает 3 года, то в первый год на расходы относите 50% стоимости, во второй — 30% и в третий — 20%. При сроке более 15 лет расходы будут списываться 10 лет равномерно.

Восстановление НДС

На ОСНО вы платили НДС и пользовались правом его вычета. УСН заменяет НДС, но при переходе все равно возникнут сложности. В последнем квартале на ОСНО восстановите НДС в той сумме, которую вы до перехода приняли к вычету.

В случае с НДС по основным средствам и НМА, сумма к восстановлению будет рассчитываться пропорционально остаточной стоимости. По материалам, работам и услугам НДС восстанавливается в полном объеме. Можно заранее избавиться от запасов на складе, чтобы уменьшить сумму к восстановлению.

Освобождены от этой обязанности только те, кто приобретал товары без НДС и кто не заявлял вычет по налогу.

Восстановленный НДС признается прочим расходом и оформляется следующими проводками:

- Дт 19 Кт 68 — принятый ранее к вычету НДС восстановлен;

- Дт 91 Кт 19 — списаны в расходы затраты по восстановлению НДС.

Сложности с уплатой НДС возникают и при получении авансов. Если вы получите аванс до перехода на УСН, то заплатите НДС с аванса в момент его получения. Эта ситуация вопросов не вызывает. Но в момент отгрузки товара вы также будете должны уплатить НДС, независимо от того, что вы стали упрощенцем. Эту сумму налога вы даже не сможете принять к вычету, т.к. вы упрощенец и не платите НДС. Рекомендуем не получать авансы до перехода на УСН.

Но что делать если аванс уже получен? Ответ кроется в статье 346.25 НК РФ. Чтобы принять к вычету уплаченный НДС в последнем квартале до перехода, перечислите сумму НДС на счет покупателя, обязательно оформив это документами. Например, платежным поручением или соглашением о зачете в счет будущих платежей. Проводка:

- Дт 68.НДС Кт 62 — вычет НДС с предоплаты.

Ведите бухучет на ОСНО и УСН в облачном сервисе Контур.Бухгалтерия. Так вы избежите многих ошибок, а наши специалисты помогут вам осуществить переход на любую систему налогообложения. Первый месяц работайте в сервисе бесплатно.

Автор статьи: Михаил Кобрин

Переход с УСН на ОСНО

Перейти с упрощенной системы налогообложения на общую систему можно как добровольно, так и принудительно – в случае утраты права на применение УСН (п. 1 ст. 346.11, п. 4 ст. 346.13 НК РФ). Как перейти с УСН на ОСНО, расскажем в данной консультации.

Переход с УСН на ОСНО

Ответ на вопрос: как с УСН перейти на ОСНО, зависит от основания прекращения применения упрощенки.

Организации (предприниматели), решившие добровольно перейти с УСН на ОСН, могут начать применять основной режим налогообложения только со следующего календарного года (п. 3 ст. 346.13 НК РФ). Для того чтобы осуществить переход на общую систему налогообложения с УСН, необходимо подать уведомление в налоговую инспекцию не позднее 15-го января года, с начала которого планируется применять ОСН (п. 6 ст. 346.13 НК РФ). Уведомление направляется по форме N 26.2-3 , утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

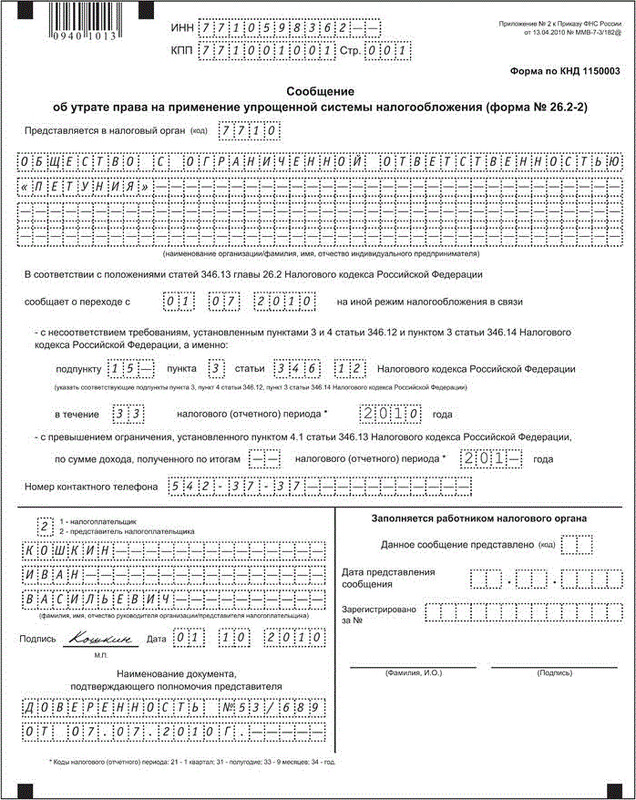

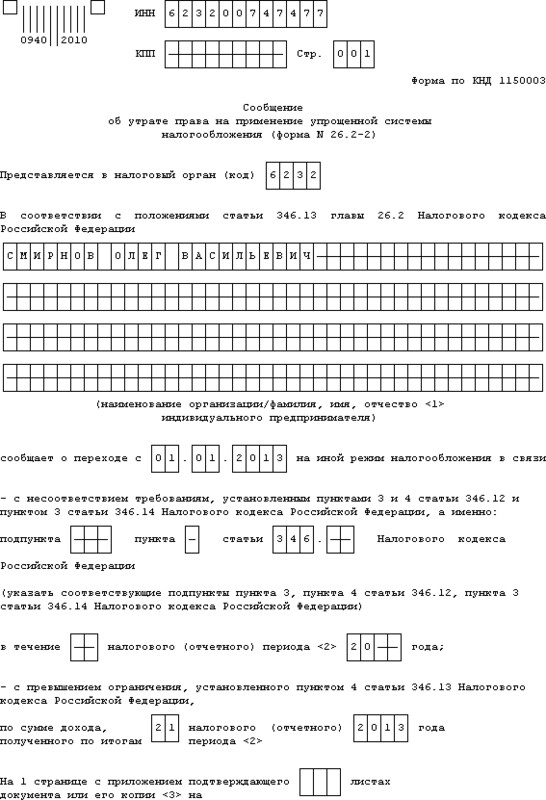

Компании (ИП), потерявшие право применения упрощенки в результате нарушения требований, определенных в п. 4 ст. 346.13, п. 3, п. 4 ст. 346.12, п. 3 ст. 346.14 НК РФ, обязаны перейти на иной режим с начала квартала, в котором допущено нарушение условий применения УСН (п. 4 ст. 346.13 НК РФ). В этом случае необходимо представить в ИФНС сообщение в течение 15-ти календарных дней по окончанию квартала, в котором были нарушены требования к УСН (п. 5 ст. 346.13 НК РФ). Сообщение направляется по форме N 26.2-2 , утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Переход с УСН на ОСНО: особенности

Переход на УСН, на ОСНО или на иной режим налогообложения сопровождается рядом особенностей.

Организации и предприниматели при переходе с упрощенки на ОСН с использованием метода начисления должны учитывать следующие правила:

- В первом месяце применения ОСН в налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, включается выручка от реализации товаров (услуг) в период применения упрощенки, которая не была оплачена покупателями (заказчиками) до даты перехода на ОСН (подп. 1 п. 2 ст. 346.25 НК РФ).

- В первом месяце применения ОСН в состав расходов при исчислении налога на прибыль методом начисления включаются затраты на приобретение товаров (услуг) в период применения упрощенки, которые не были оплачены до даты перехода на ОСН. А также невыплаченная заработная плата и неуплаченные страховые взносы (подп. 2 п. 2 ст. 346.25 НК РФ, Письмо Минфина России от 03.05.2017 N 03-11-06/2/26921 ).

- В налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, не включается выручка от реализации товаров (услуг), предоплата за которые была получена до даты перехода на ОСН. Ведь полученные авансы учитываются при расчете налогооблагаемой базы по налогу при УСН (подп. 1 п. 1 ст. 251, ст. 346.15, п. 1 ст. 346.17 НК РФ).

- Если у компании (переходящей с УСН «доходы минус расходы») числятся ОС и НМА, стоимость которых не полностью учтена при расчете налога, то несписанный в расходы при УСН остаток стоимости имущества переносится в налоговый учет на ОСН, в качестве остаточной стоимости ОС (НМА) (Письмо Минфина России от 15.03.2011 N 03-11-06/2/34 ). При переходе на ОСН с УСН «доходы» определять налоговую остаточную стоимость имущества не требуется (Письмо Минфина России от 11.03.2016 N 03-03-06/1/14180 ).

- По ОС и НМА, приобретенных на ОСН, далее использующихся в период применения УСН, и по которым на дату возврата на ОСН в учете числится остаток несписанной стоимости, необходимо определить налоговую остаточную стоимость. Она рассчитывается как разница между величиной остаточной стоимости имущества на дату перехода с ОСН на УСН и суммой расходов, списанных в период применения УСН (п. 3 ст. 346.25 НК РФ).

НДС при переходе с УСН на ОСНО

В связи с переходом с упрощенки на основной режим организации и предприниматели становятся плательщиками НДС (п. 2, п. 3 ст. 346.11 НК РФ). Исчислять НДС нужно с начала того квартала, в котором произошел переход на ОСН (п. 3, п. 4 ст. 346.13 НК РФ).

В переходный период для исчисления НДС применяется следующие правила:

- Суммы входного НДС по товарам (услугам), приобретенным, но не используемым и не отнесенным к расходам при УСН, принимаются к вычету в том налоговом периоде, в котором произошел переход на ОСН, при выполнении условий, прописанных в ст. 171 НК РФ (п. 6 ст. 346.25 НК РФ, Письмо Минфина России от 30.12.2015 N 03-11-06/2/77709 ).

- Принятие к вычету сумм входного НДС по ОС и НМА, учтенных в расходах в период применения УСН, после перехода на ОСН не предусмотрено (ст. 171, ст. 172 НК РФ, Письмо ФНС России от 16.03.2015 N ГД-4-3/4136@ ).

Как перейти с УСН на ОСНО в 2021 году

Перейти с упрощённой системы на основную можно добровольно или вынужденно. Но как бы ты ни было, необходимо поставить в известность ФНС, уплатить налоги и своевременно отчитаться по обоим режимам. А также кое-что изменить в налоговом учёте. Давайте рассмотрим особенности и порядок перехода на традиционную налоговую систему бывшего плательщика УСН.

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/829@ ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8. Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам. В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, “слететь” с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2021 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 150 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2021 года. Вот что нужно сделать после этого:

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2021 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев не позднее 28 октября. В тот же срок нужно уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

Лимиты и ограничения на УСН

Теперь разберём, за нарушение каких условий можно потерять право на упрощёнку. Чаще всего такое случается из-за превышения лимита по доходу. В пункте 4 статьи 346.13 НК РФ сказано, что это 150 млн рублей по итогам отчётного или налогового периода. То есть переход с УСН на ОСНО в 2021 году произойдёт, если по окончании какого-либо квартала или всего года сумма учитываемых нарастающим итогом доходов превысит эту цифру.

Кроме того, потерять право на льготный режим можно по таким причинам:

- средняя численность работников в год превысила 100 человек;

- организация открыла филиал;

- доля в компании, принадлежащая другому юридическому лицу, превысила 25%;

- остаточная стоимость основных средств превысила 150 млн рублей;

- организация начала заниматься бизнесом, который запрещён для УСН (например, производить подакцизные товары);

- компания на УСН с объектом «Доходы» вступила в простое товарищество или заключила договор доверительного управления имуществом.

Подробно об ограничениях для применения УСН сказано в пункте 3 статьи 346.12 НК РФ.

Минфин предлагает с 2021 года увеличить лимиты по доходу и количеству работников, а также ввести дополнительные повышенные ставки налога. Если в итоге это утвердят, будет действовать такой порядок:

- При количестве работников не более 100 человек и / или доходе не более 150 млн рублей будут применяться прежние ставки — 6% для УСН Доходы и 15% — для объекта «Доходы минус расходы».

- При количестве работников 101-130 человек и / или доходе от 150 до 200 млн рублей будут применяться ставки 8% и 20%.

- При выходе за верхние значения из пункта 2 упрощёнку применять нельзя.

Повышенные ставки буду действовать до конца того года, в котором был превышен лимит, а также весь следующий год. Если по его окончании количество работников / доход впишется в размеры, указанные в пункте 1, то ставка снижается до стандартной.

Учёт доходов и расходов

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств. Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления. При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

- В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

- Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

- В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

- Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

- Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль. Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, компания, применяющая «доходную» УСН, после перехода на ОСНО сможет списать такие затраты. Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2021 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой. ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления. Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2021 года.

Переход с УСН на ОСНО в 2021 году – особенности

Отказаться от уплаты единого упрощенного налога и перейти на ОСНО можно не только вынужденно, но и добровольно. Как перейти с УСН на ОСНО в 2021 году, какие обязательства при этом появятся и какие изменения в учете произойдут — все ответы в нашей статье.

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе. Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

– подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;

– признать доходы и расходы;

– определить остаточную стоимость нематериальных активов;

– уплатить налоги;

– сдать отчеты.

Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество. Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль. Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2021 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Переход с УСН на ОСНО. Возможные причины и особенности

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С УСН на ОСНО: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

Источники:

http://nalog-nalog.ru/usn/perehod_s_usn_na_drugoj_rezhim/poryadok_perehoda_s_usn_na_osno/

http://www.b-kontur.ru/enquiry/558-s-osno-na-usn

http://glavkniga.ru/situations/s509485

http://www.regberry.ru/nalogooblozhenie/perehod-s-usn-na-osno-osobennosti

http://www.moedelo.org/club/article-knowledge/perehod-s-usn-na-osno-osobennosti

http://assistentus.ru/osno/perehod-s-usn/

http://nalog-nalog.ru/usn/dohody_minus_rashody_usn/nds_pri_usn_dohody_minus_rashody/