КБК для уплаты УСН

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 | |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

КБК для УСН в 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2021 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля у ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» 2021

Для УСН «доходы» применяется ставка 6% (или меньше – о ставках в регионах мы писали здесь). По ней облагается только доход организации. Несмотря на новые изменения в законодательстве от лица МинФина, КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» 2021

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2018 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

КБК по УСН «доходы» на 2021 – 2021 годы

Коды КБК по УСН «доходы» 6% в 2021–2021 годах

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете здесь.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2021–2021 годы. Они приведены в таблице.

ВАЖНО! Какие КБК изменятся с 2021 года, узнайте здесь.

Коды по УСН «доходы» 6% за 2021–2021 годы

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Как видим, КБК по УСН «доходы» 6% за 2021 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2021 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Образец заполнения платежки на уплату УСН за год вы можете найти в Готовом решении от КонсультантПлюс.

КБК для УСН «доходы» и «доходы минус расходы» в 2021–2021 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2021–2021 годов приведены в таблице ниже.

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01011 01 3000 110

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Образцы заполнения платежки на уплату УСН за год вы можете найти в Готовом решении от КонсультантПлюс.

О существующих ставках УСН-налога читайте здесь.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2021-2021 годах — 18210 50101 10121 00110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

КБК по УСН в 2021 году доходы и расходы для ООО и ИП

Статьи по теме

КБК в 2021 году изменились, на старые коды платить нельзя. “Упрощенка” подготовила таблицу новых КБК с учетом изменений для объекта доходы и доходы минус расходы: в ней все КБК по УСН на 2021 год для ООО, АО и ИП. Коды утверждены приказом Минфина от 08.06.2018 № 132н.

Разницы между КБК для ООО и ИП, применяющих упрощенную систему налогообложения, нет. Ключевым моментом является только объект налогообложения — доходы или доходы минус расходы.

КБК УСН «Доходы» 6% в 2021 году

Если налогоплательщик выбирает объект налогообложения «доходы», то расчет единого налога производится по ставке 1-6 процентов. Для того, чтобы не ошибиться в КБК, обратите внимание на 7-11 разряды (должно быть «01011»). Если вы перечисляли налог, но в платежном поручении по ошибке указали КБК пеней платеж можно уточнить.

КБК УСН 6 процентов для ИП

Название КБК доходы

Номер КБК

Налог УСН за 2018 год в 2021 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2021 года

182 1 05 01011 01 1000 110

Налог по УСН за 2021 год в 2021 году

182 1 05 01011 01 1000 110

КБК УСН 6% для юридических лиц ООО и АО

Название КБК доходы

Номер КБК

Налог УСН за 2018 год в 2021 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2021 года

182 1 05 01011 01 1000 110

Налог по УСН за 2021 год в 2021 году

182 1 05 01011 01 1000 110

КБК для УСН «Доходы минус расходы» в 2021 году

Если налогоплательщик выбирает объект налогообложения «доходы минус расходы», то расчет единого налога производится по ставке 5-15 процентов.

Для объекта налогообложения УСН доходы минус расходы 7-11 разряд в КБК – «01021».

КБК УСН 15% для ИП

Название КБК доходы минус расходы

Номер КБК

Налог УСН за 2018 год в 2021 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2021 года

182 1 05 01021 01 1000 110

Налог по УСН за 2021 год в 2021 году

182 1 05 01021 01 1000 110

КБК УСН 15% для юридических лиц ООО и АО

Название КБК доходы минус расходы

Номер

Налог УСН за 2018 год в 2021 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2021 года

182 1 05 01021 01 1000 110

Налог по УСН за 2021 год в 2021 году

182 1 05 01021 01 1000 110

КБК по минимальному налогу

Минимальный налог вправе уплачивать только налогоплательщики с объектом налогообложения «доходы минус расходы». Главное условие для этого – налог к уплате по УСН оказался ниже минимума (1% от дохода).

Название

Номер

Минимальный налог за 2018 год в 2021 году

182 1 05 01021 01 1000 110

Авансовые платежи за 1, 2 и 3 кварталы 2021 года

минимальный налог по авансам не уплачивается!

Налог по УСН за 2021 год в 2021 году

182 1 05 01021 01 1000 110

КБК для пени по УСН

При несвоевременной уплате налога начисляются пени, которые налогоплательщик может уплатить самостоятельно, не дожидаясь требования налоговой инспекции.

Название

Номер

пени по УСН «доходы»

182 1 05 01011 01 2100 110

пени по УСН «доходы минус расходы»

182 1 05 01021 01 2100 110

КБК для штрафов по упрощенке в 2021 году

При несвоевременной уплате налога начисляются штрафы, которые выписывает налоговая.

Название

Номер

штрафы по УСН «доходы»

182 1 05 01011 01 3000 110

штрафы по УСН «доходы минус расходы»

182 1 05 01021 01 3000 110

В программе “Бухсофт” платежки на уплату налогов формируются автоматически с верным КБК. Больше нет необходимости сверять и отслеживать изменения КБК, так как они всегда актуальны и обновляются экспертами. Рассчитать налог и сформировать платежку на уплату можно бесплатно, получив полноценный доступ к программе на 30 дней.

Чёрная пятница! Подписка на “Упрощенку” по привлекательной цене

Сегодня самая низкая цена на подписку на журнал “Упрощенка”. Подпишитесь по акции “чёрная пятница”. Подарок за подписку — книга “Упрощенка. Годовой отчет 2021”.

Ваши коллеги сейчас читают:

© 1997–2018 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

8 800 550-15-57

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

КБК по УСН в 2018 году: таблица

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы» (6% и 15%)? Изменились ли КБК по «упрощенке» в 2018 году для юридических лиц и ИП? Расскажем об этом и приведем таблицу с КБК по УСН на 2018 год (для разных объектов налогообложения).

Когда платить платежи по УСН в 2018 году

Плательщики УСН в 2018 году ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Коды бюджетный классификации по УСН в 2018 года нужно указывать в поле 104 платежного поручения (согласно приказу Минфина России от 1 июля 2013 г. № 65н в редакции приказа от 20 июня 2016 г. № 90н). Для юридических лиц (организаций) и индивидуальных предпринимателей (ИП) на УСН показатели зависят:

- от объекта налогообложения;

- от назначения платежа.

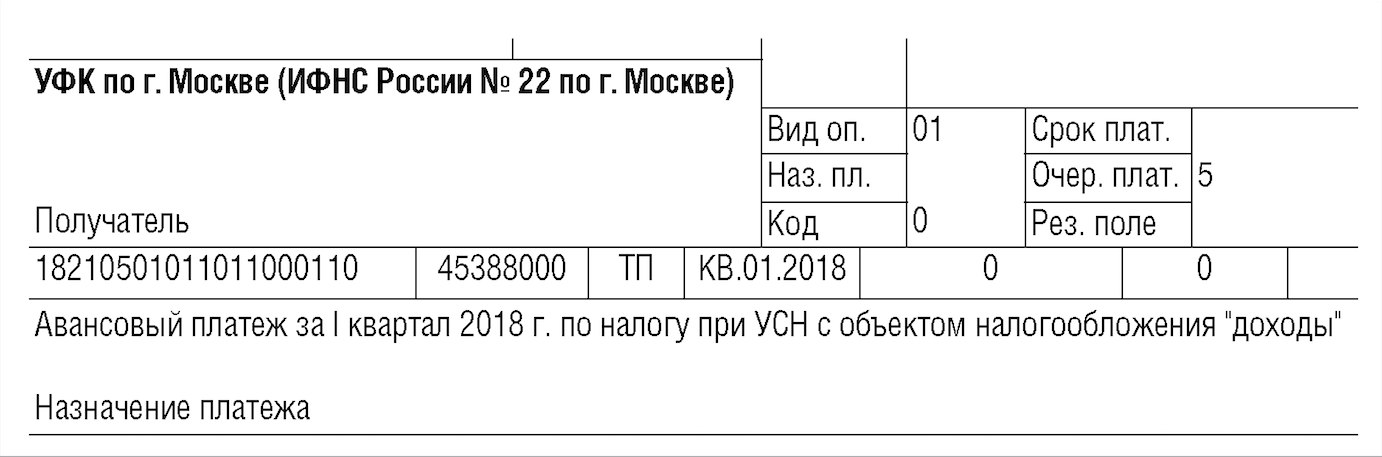

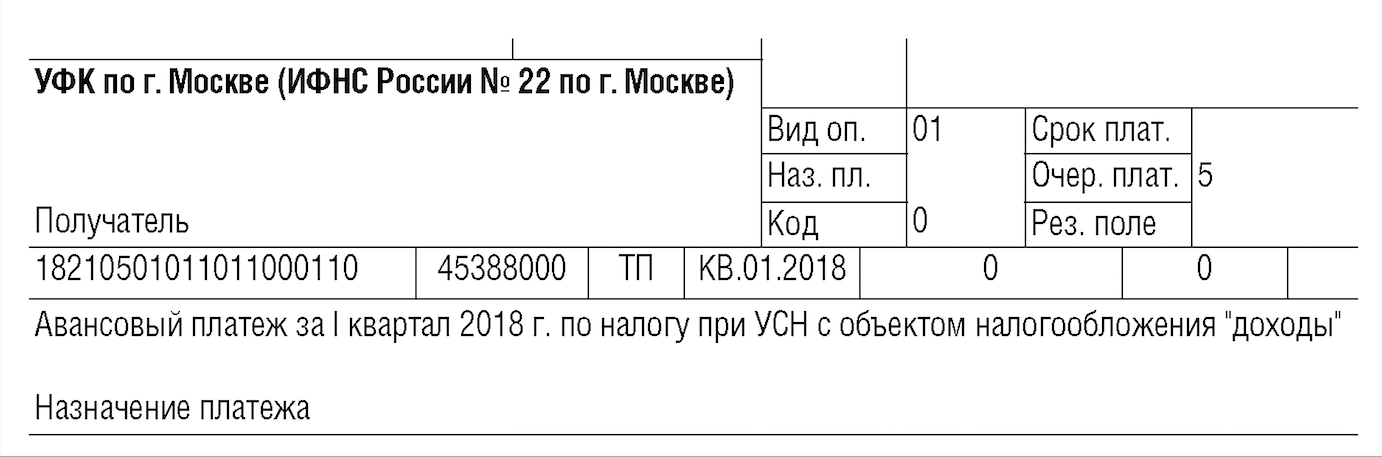

КБК по УСН «доходы» в 2018 году (6%)

КБК для УСН на 2018 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2018 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2018 год в таблице. Она актуальна для организаций и ИП:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы:

единый налог. |

182 1 05 010 11 01 1000 110 |

| КБК пени по УСН с объектом доходы в 2018 году | 182 1 05 010 11 01 2100 110 |

| Код штрафа при упрощенке с объектом доходы | 182 1 05 010 11 01 3000 110 |

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2018 году:

КБК по УСН «доходы минус расходы» в 2018 году (15%)

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2018 году для организаций и ИП такие:

| Назначение платежа | Поле 104 в платежке |

КБК 2018 УСН доходы минус расходы:

|

182 1 05 01021 01 1000 110 |

| КБК пени по УСН доходы минус расходы 2018 | 182 1 05 01021 01 2100 110 |

| КБК УСН 15%: значение для штрафа | 182 1 05 01021 01 3000 110 |

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы минус расходы» (15 процентов) в 2018 году:

КБК минимального налога по УСН такой же, как код для единого налога и авансовых платежей при объекте «доходы минус расходы». Поэтому минимальный налог при УСН доходы минус расходы в 2018 году платите на КБК 182 1 05 01021 01 1000 110.

Срок уплаты налога и авансовых платежей в 2018 году

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Новое про КБК УСН доходы 2021: таблица для ООО и ИП

Статьи по теме

В статье – все КБК по УСН с объектом доходы, по которым перечисляются платежи в 2021 году, в таблице. Кроме того, здесь есть расшифровка КБК, бесплатные образцы документов, справочники и полезные ссылки.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Правильно и своевременно перечислить в бюджет налог, уплачиваемый при УСН, вам помогут:

По правилам Налогового кодекса платить УСН-налог фирмы и предприниматели обязаны в безналичной форме. Поэтому для данного налогового платежа законодательно выделены отдельные КБК – коды бюджетной классификации. Без них перечислить налог или УСН-аванс по назначению невозможно, так как в КБК в цифровой форме закодирована вся информация о безналичном платеже.

Заполняйте платежки на перечисление налога при УСН в программе БухСофт. Она сформирует платежные поручения с актуальными реквизитами, правильными КБК, очередностью платежа и кодом налогового периода.

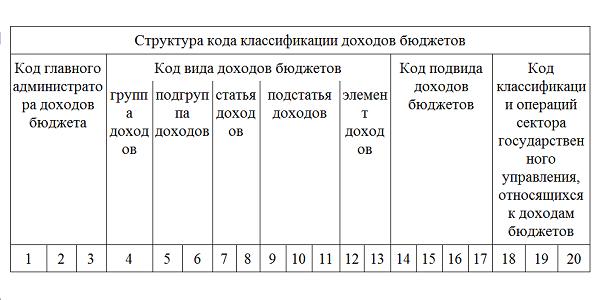

Все коды формируются по единым правилам, которые изложены в приказе от 08.06.18 No 132н. Структура любого КБК включает 20 цифр, объединенных по смысловым группам, каждая из которых содержит информацию, необходимую для безналичного перевода. Схематично структура действующих бюджетных кодов, в том числе КБК УСН 2021, показана ниже:

КБК УСН 2021 в платежном документе

Так как бюджетные коды содержат полную информацию о безналичных платежах, эти коды обязательны к указанию в платежных документах. Для фирм и предпринимателей едва ли не первое место занимают платежные документы по внесению в бюджет обязательных платежей. Соответственно, чтобы перечислить платеж, нужно точно знать выделенный для него КБК, в том числе КБК УСН доходы 2021 для ИП и для юридических лиц.

Бюджетные коды положено проставлять в 104-м поле платежки. Без данного года банк не примет платежное поручение. Однако, кроме КБК УСН 2021, в платежке необходимо заполнить еще более 20-ти полей, в том числе:

- реквизиты платежного документа (номер и дата);

- названия и коды банков вносителя и получателя платежа;

- названия, коды КПП и ИНН вносителя и получателя платежа;

- сумму платежа;

- номера банковских счетов;

- сведения о платеже и т.д.

Всю информацию нужно указывать строго по правилам, которые издал Банк России. Запомнить и выполнить их все непросто. Детальная памятка по заполнению платежного поручения представлена в окне ниже, ее можно скачать:

Коды бюджетной классификации (КБК) для УСН в 2018 году

КБК – код бюджетной классификации, позволяющий структурировать полученные денежные средства, затраченные, а также источники восполнения недостатка госбюджета. Для компоновки каждого кода используются два десятка цифр, в последовательности которых шифруется информация о том, к какой категории относится данная статья доходов или расходов.

Употребление КБК утверждено специальным Приказом от 01.07.2013 № 65н, в котором имеются указания относительно порядка использования данного шифра в бюджетной классификации РФ.

Основное назначение КБК при УСН – обеспечить перечисление обязательного платежа (авансовой части или покрытия итоговых начислений) в ФНС (Федеральную Налоговую Службу).

Существует три варианта УСН (упрощённой системы налогообложения):

Минимальный налог

В ситуации, когда производство компании стало убыточным или уровень прибыли стал критично низким, выплата по УСН становится минимальной и её размер равен 1% полученных денежных средств. Ранее в подобной ситуации в платёжном поручении указывался код с другим номером.

Однако, в соответствии с Приказом Министерства финансов от 20 июня 2016 года №90н, перечисление минимального обязательного безвозмездного платежа теперь осуществляется с использованием шифров, предназначенных для обычных налоговых выплат.

Кроме того, нормы НК РФ устанавливают, что минимальный налог относится к варианту налогообложения с объектом «доходы минус расходы», а значит для него используются соответствующие КБК. Также следует отметить, что объём минимального обязательного безвозмездного платежа в Федеральную казну высчитывается не из прибыли, полученной предпринимателем (прибыли может не быть вовсе), а именно из количества полученных денег. Делать авансовые платежи при использовании минимального налога не нужно, требуется только погасить итоговые начисления за год.

При уплате штрафов и пеней

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

Размер штрафа составляет 1/5 от невыплаченных денежных средств. Начисление штрафа производится не многократно, как пени, а лишь единожды за год.

Пеня является санкцией применяемой не только по причине просрочки, но и вследствие его неполной уплаты. Начинают начислять пени в день, который следует за последним, отведённым для выплат, днём и прекращают в день покрытия долга.

Доходы

УСН с объектом «доходы» на время 2018 года подразумевает использование единого КБК — 182 1 05 01011 01 0000 110. При этом следует учитывать, что КБК будет отличаться, если вы осуществляете платёж по начисленному штрафу или пениб. Официально общая сумма налога при объекте «доходы» составляет 6% от денежных поступлений.

Сумма налогового взноса может быть уменьшена, если налогоплательщик производит пенсионные страховые отчисления, оплачивает социальную или медицинскую страховку, а также ввиду некоторых иных выплат.

При этом общий объём денежных списаний по УСН с объектом «Доход» не может уменьшиться более, чем на половину. В целом осуществление налогового учёта по данной схеме происходит более просто, нежели с другим объектом.

Доходы минус расходы

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

В некоторых региональных законах размер данной ставки варьируется в районе 5-15%. Выбор конкретного значения зависит от того, в какую категорию попадает каждый конкретный налогоплательщик. Обычно это означает, что будет учитываться вид деятельности, осуществляемой предпринимателем.

Использование данного подхода к начислению налоговых выплат становится причиной закрытия перечня принимаемых расходов. Данный момент расшифровывается следующим образом: налоговая база будет рассчитываться с учётом только тех расходов, которые приведены в пункте 1 статьи 346.16 НК РФ.

На предпринимателей, применяющих данную систему, распространяется понятие «минимального налога». Оно становится актуальным, если к окончанию года предпринимательская деятельность оказалась убыточной, либо если при установленной схеме расчёта объём налоговых выплат оказывается меньше, чем размер взноса при минимальном налоге.

По единому налогу

Единый налог предназначен для замены отчислений, используемых другими налоговыми системами (НДФЛ, НДС, налог на имущество). В независимости от выбранного вида УСН, предприниматель обязан производить ежеквартальные авансовые платежи.

Сумма налога на конец годового периода рассчитывается исходя из размера авансовых платежей. Для внесения требуемых денежных средств в государственную казну обязательно требуется воспользоваться платёжным поручением, поскольку осуществлять налоговую выплату при помощи наличных средств запрещено.

| Единый налог при объекте «Доход» (6%) | 18210501011011000110 |

| Единый налог при объекте «Доходы минус расходы» (15%) | 18210501021011000110 |

Реквизиты оплаты

КБК следует отображать в строке 104 («назначение платежа») платёжного поручения при перечислении квартального аванса или годового платежа.

В ситуациях, когда налогоплательщик указывает ошибочный шифр, в соответствии со статьями 78 и 79 НК РФ, он имеет право на возврат уплаченных денежных средств либо произведение зачёта по другим налоговым начислениям, если по ним имеются недоимки. Кроме того, пункт 7 статьи 45 НК РФ обеспечивает возможность уточнения платежа, если, несмотря на ошибку, денежные средства пополнили счёт Федерального бюджета.

По этой причине отказ сотрудников налоговой службы принимать заявление об уточнении платежа в случае ошибочно вписанного шифра КБК (что с определённой периодичностью всё-таки происходит) является необоснованным, и вынуждает сотрудников компании решать возникшую проблему через зачет. Однако это приводит к финансовым потерям со стороны компании, поскольку уточнённый платёж позволяет обнулить все начисленные пени, а через зачет такую операцию провести нельзя.

Сводная таблица

| Объект «Доходы минус расходы» (15%) | Объект «Доходы» (6%) | Минимальный налог | |

|---|---|---|---|

| Основные налоговые выплаты | 18210501021011000110 | 18210501011011000110 | 18210501021011000110 |

| Процентные начисления по налогу | 18210501021012200110 | 18210501011012200110 | 18210501021012200110 |

| Пени | 18210501021012100110 | 18210501011012100110 | 18210501021012100110 |

| Штрафы | 18210501021013000110 | 18210501011013000110 | 18210501021013000110 |

Сроки перечисления

Выплаты по упрощённой системе подразумевают проведение ежеквартальных авансовых отчислений. Взнос за очередной квартал необходимо производить не позднее 25-го числа в том месяце, который идёт после последнего квартального месяца.

Оплатить годовые начисления требуется до того, как будет сдана годовая декларация, иначе говоря, не позднее чем 31 марта, если речь идёт об организации, либо 30 апреля, если налоговый взнос делается от лица ИП. При прекращении деятельности фирме необходимо произвести налоговые выплаты не позднее 25-го числа следующего за ликвидацией месяца.

Если последний календарный день выплат получается выходным, то крайним днем внесения платежа необходимо считать первый рабочий день после установленного.

Подробнее про КБК для УСН есть в данном выпуске новостей.

Источники:

http://www.b-kontur.ru/enquiry/469-kbk-usn

http://nalog-nalog.ru/usn/usn_dohody/kbk_po_usn_dohody/

http://www.26-2.ru/art/352506-kbk-po-usn

http://buhguru.com/usn/kbk-po-usn-v-2018-godu-tablica.html

http://www.buhsoft.ru/article/1647-kbk-usn-dohody-2019

http://znaybiz.ru/nalogi/spec-rezhimy/usn/kody-byudzhetnoj-klassifikacii.html

http://nalog-nalog.ru/usn/dohody_minus_rashody_usn/kak_rasschitat_minimal_nyj_nalog_pri_usn/