Как ИП перейти на самозанятость

Как ИП стать самозанятым: процедура

1 января 2021 года вступил в силу новый закон «О проведении…» от 27.11.2018 № 422-ФЗ, который предполагает введение нового налогового режима под названием налог на профессиональный доход.

СПРАВКА: ст. 10 ФЗ № 422 устанавливает налоговые ставки величиной в 4 процента от полученного дохода при работе с гражданами и 6 процентов — с юридическими лицами, а также такие преимущества, как возможность получения налогового вычета в пределах 10 тыс. руб. ежегодно. При этом самозанятые освобождаются от уплаты иных фискальных платежей, например НДФЛ или страховых взносов.

Порядок перехода ИП в статус самозанятых граждан регламентируется ст. 15 ФЗ № 422 и разъяснениями ФНС из письма ведомства от 26.12.2018 № СД-4-3/25577@. В п. 1 письма определен следующий алгоритм перехода с ИП на самозанятость:

- ИП необходимо встать на учет в качестве плательщика нового налога на профессиональный доход.

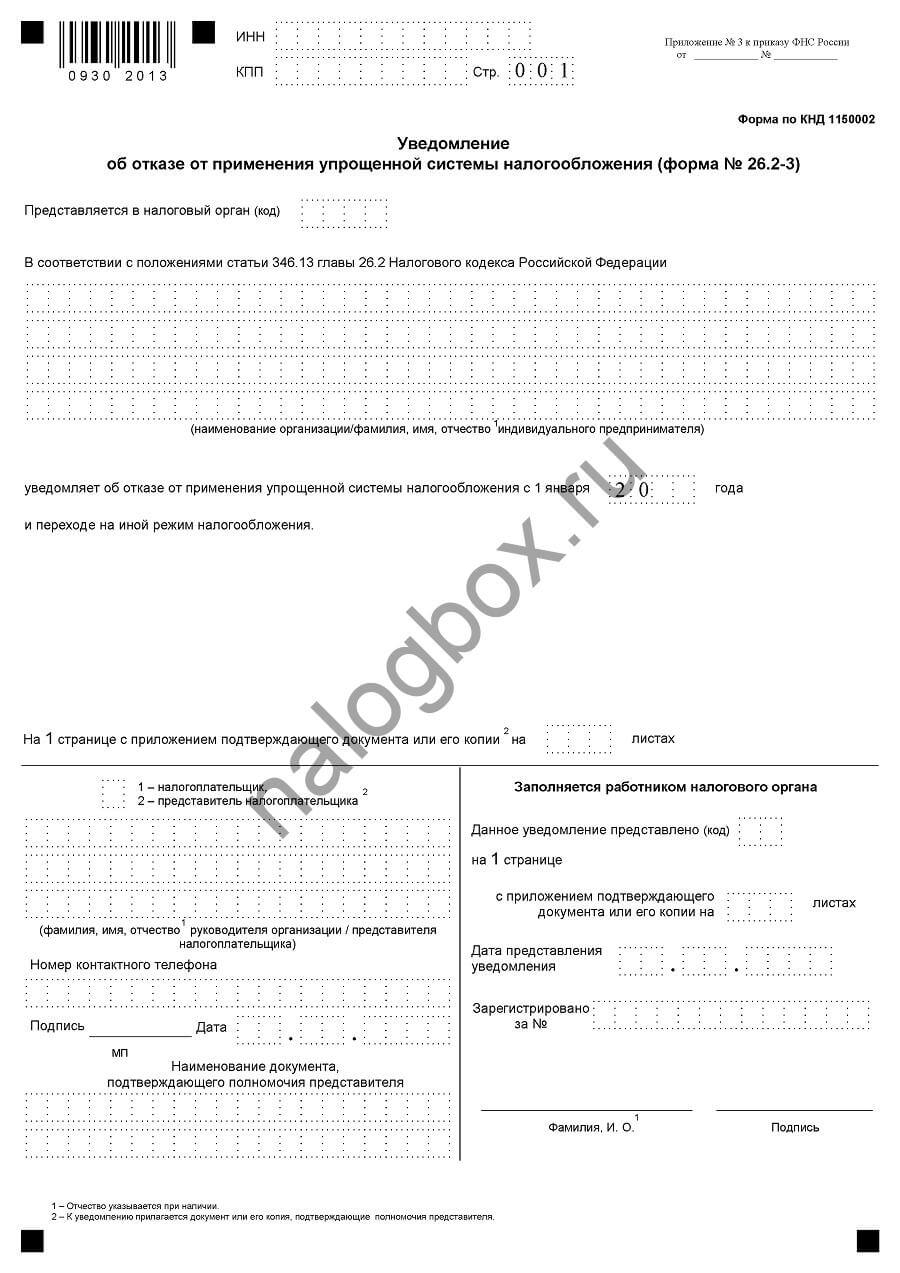

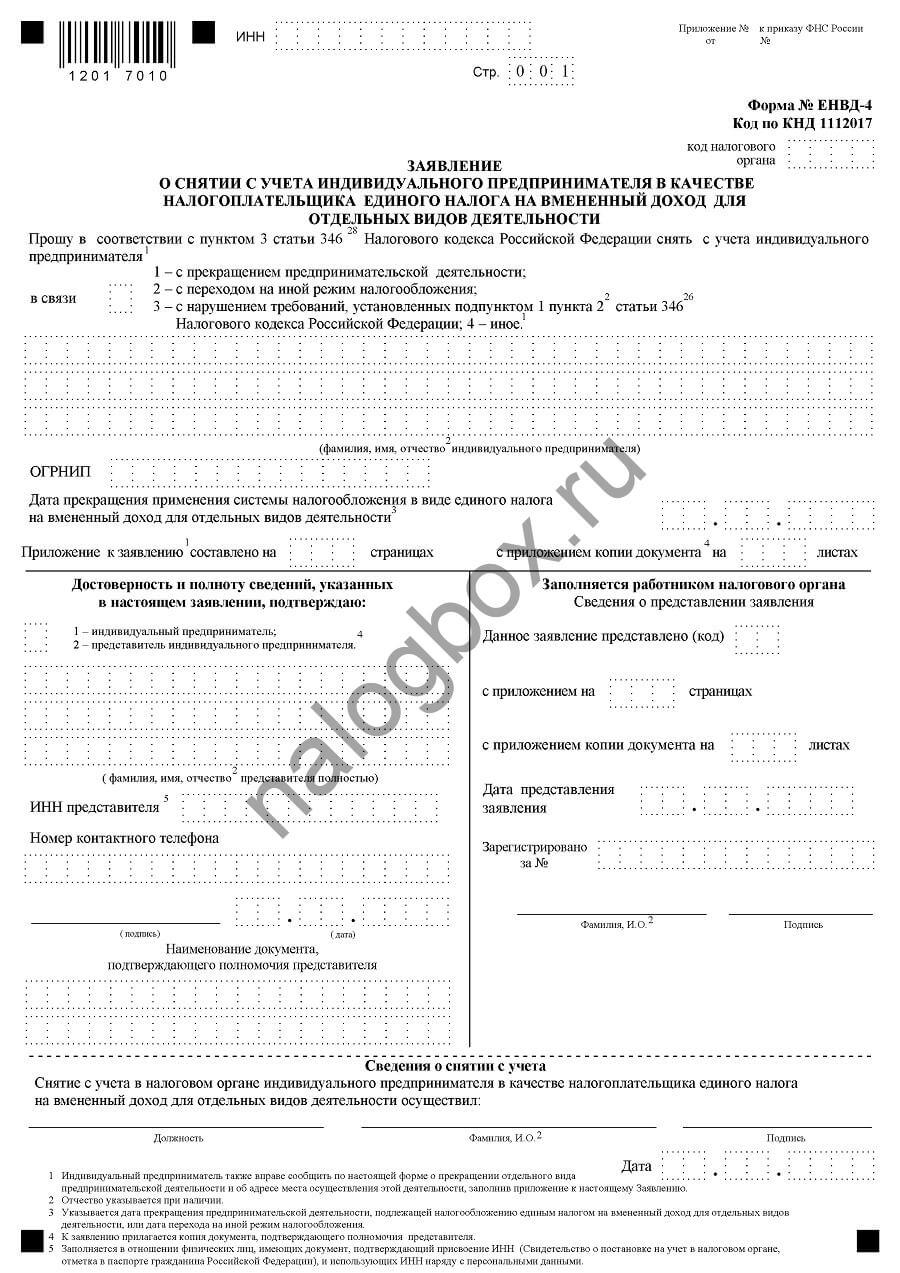

- В течение 30 дней после этого следует направить в налоговый орган уведомление о переходе на новый налоговый режим. Форма такого уведомления зависит от того, какой налоговый режим применяет ИП. Соответственно, если предприниматель работал на УСН, ему необходимо использовать форму № 26.2-8 (приказ ФНС РФ «Об утверждении…» от 02.11.2012 № ММВ-7-3/829@). Если ранее применялся ЕНВД, то, соответственно, форму № ЕНВД-4 (приказ ФНС РФ «Об утверждении…» от 11.12.2012 № ММВ-7-6/941@) и т. д. Если ИП применяет общий налоговый режим (ОСН), то для перехода в статус самозанятого ему нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

В том случае если ИП нарушит сроки направления уведомления либо вовсе его не направит, то согласно п. 5 ст. 15 ФЗ № 422 его регистрация в качестве самозанятого аннулируется.

Можно ли быть одновременно ИП и самозанятым?

Переход ИП на уплату налога на профессиональный доход не предполагает утрату статуса ИП.

ВАЖНО! Согласно п. 4 ст. 15 ФЗ № 422 ИП, своевременно направивший уведомление о прекращении платежей по УСН (ЕНВД или ЕСХН), считается плательщиком налога на профессиональный доход с момента регистрации в качестве такового. Практически это означает, что одновременное совмещение двух фискальных режимов невозможно.

Следовательно, ИП, который стал самозанятым, в будущем может вернуться к предпринимательской деятельности без дополнительной регистрации в качестве ИП. Для этого ему, согласно п. 6 ст. 15 ФЗ № 422, необходимо в течение 20 дней после утраты статуса самозанятого направить в налоговую инспекцию уведомление и выбрать подходящий ему фискальный режим (УСН, ЕСХН или ЕНВД).

Как и чем отличается самозанятый от ИП: правовые аспекты

Правовой статус ИП определяется ст. 23 ГК РФ, самозанятого — ст. 2 ФЗ № 422. Согласно п. 4 ст. 23 ГК РФ ИП является гражданин, которые занимается предпринимательством без образования юридического лица. ИП может заключать сделки, приобретать права и обязанности как юридическое лицо. Согласно ст. 24 ГК РФ ИП несет полную имущественную ответственность по принятым обязательствам всем своим имуществом.

В отличие от ИП самозанятый — это физическое лицо (имеющее статус ИП или не имеющее), получающее доход от деятельности, основанной на личном трудовом участии, не имеющее работодателя и лишенное права нанимать работников.

В чем разница между ИП и самозанятыми, представим в виде таблицы:

Что лучше выбрать — ИП или самозанятость? Плюсы и минусы

Для того чтобы разобраться в плюсах и минусах статуса самозанятого, кратко их перечислим. К плюсам самозанятости следует отнести:

- фиксированные налоговые ставки 4 и 6 процентов от дохода, которые дополнительно могут быть уменьшены до 3 и 4 процентов соответственно, но на сумму не более 10 тыс. руб. в год;

- неначисление страховых взносов или других обязательных платежей;

- простота регистрации и отсутствие необходимости сдачи отчетности в налоговую инспекцию;

- стабильность в законодательном регулировании, так как условия деятельности самозанятых не могут быть ухудшены в течение 10 лет, до 1 января 2028 года, согласно ст. 1 ФЗ № 422.

- лимит по доходам — не более 2,4 млн руб. в год;

- наличие существенных ограничений по видам деятельности по сравнению с ИП (например, ввиду положений п. 2 ст. 4 ФЗ № 422 самозанятым запрещено заниматься реализацией подакцизных товаров, а также продукции со специальной маркировкой, перепродажей товаров, работой по агентским договорам и т. д.);

- невозможность привлечения инвестиций, найма работников, а также сложности в оформлении гражданско-правовых сделок с организациями и ИП.

Таким образом, изменение статуса ИП и переход на самозанятость подходит далеко не всем предпринимателям, так как предполагает существенные ограничения. Выгодным же данный шаг будет для тех ИП, кто ведет свой бизнес лично, оборот не превышает 2,4 млн руб. в год, а вид деятельности не подпадает под ограничения, установленные в ст. 4 ФЗ № 422.

Как ИП на УСН стать самозанятым

Некоторые ИП задумались о переходе на новый режим налогообложения. Как это сделать — расскажем.

Самозанятые

Налог на профессиональный доход веден законом от 27.11.2018 № 422-ФЗ.

Самозанятый гражданин — физическое лицо (а также ИП, выбравший новый режим налогообложения), которое получает доход от использования имущества или от своей деятельности, в рамках которой не имеет работодателя и не привлекает работников по трудовым договорам.

Подробное описание нового налогового режима для самозанятых можно найти в статье нашего эксперта «Законы про новому налогу для самозанятых приняты. Обзор новинки от «Клерка».

ИП на НПД

Согласно части 3 статьи 15 Закона № 422-ФЗ ИП на УСН, ЕСХН, ЕНВД при условии соблюдения требований, установленных для применения налогоплательщиками НПД, вправе отказаться от применения спецрежимов и перейти на НПД в соответствии с указанным законом.

Как перейти на НПД

То есть сначала ИП через мобильное приложение «Мой налог» должен зарегистрироваться в качестве плательщика НПД, а потом в течение 1 месяца успеть сдать уведомление с отказом от УСН (ЕСХН, ЕНВД).

Что будет, если вы не успеете уложиться в 1 месяц? Тогда ваша регистрация плательщика НПД аннулируется.

Как уйти с УСН

форма 26.2-8 (КНД 1150024) для плательщиков УСН;

форма 26.1-7 (КНД 1150027) для плательщиков ЕСХН;

форма ЕНВД-4 (КНД 1112017) для плательщиков ЕНВД.

Как вернуться обратно

В этом случае ИП признается перешедшим на УСН, ЕСХН или ЕНВД с даты снятия с учета в качестве налогоплательщика НПД.

Для перехода ИП с НПД на спецрежим применяются действующие в настоящее время формы.

Для перехода на УСН: форма 26.2-1 (КНД 1150001).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__ года» указать «1» и год перехода на УСН.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости ОС на 1 октября года подачи уведомления не заполнять.

Для перехода на ЕСХН: форма 26.1-1 (КНД 1150007).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Сведения о доле доходов от реализации произведенной сельхозпродукции не указываются.

Для перехода на ЕНВД: форма ЕНВД-2 (КНД 1112012).

Что на практике

Читатели нашего форума в теме «Переход ИП на НПД — вопросы» делятся своим практическим опытом:

Только что общался со специалистом коллцентра ФНС.

В общем если вы ИП на УСН и хотите прейти на НПД без закрытия ИП, то надо сперва зарегистрироваться как самозанятый физик через приложение «Мой налог». Затем в течение месяца подать заявление в свою налоговую по форме КНД 1150024 о прекращении УСН. Тогда статус ИП сохраняется, система налогообложения поменяется на НПД.

При этом, ни через личный кабинет ИП, ни напрямую через налоговую регистрация самозанятого не возможна, только через портал «Мой Налог» на сайте фнс.

Перешла с 1-го января через приложение «Мой налог». Сегодня ходила в налоговую, чтобы отдать уведомление о том, что прекращено применение УСН с 1-го же января. Там мне заявили, что я обязана была подать уведомление до 31-го декабря. Я отвечаю: «Нет, я в течение месяца после перехода на НПД могу подать уведомление». Документ приняли, но сказали, что всё на усмотрение налогового инспектора. Такое впечатление сложилась, что сами они не в курсе деталей, касающихся НПД.

Можно ли перейти с ИП на самозанятость

Последнее обновление 2021-04-04 в 13:37

Начался уже четвертый месяц действия новой системы налогообложения — для самозанятых. Однако темпы перехода ИП на самозанятость и регистрации обычными физлицами в качестве плательщиков налога на профессиональный доход медленные и низкие. Многие предприниматели испытывают сомнения из-за незнания тонкостей системы и полагают, что процедура перевода ИП на самозанятость отнимет много времени, средств и сил. Как на самом деле закрыть ИП и стать самозанятым?

Как из ИП перейти в самозанятые?

Индивидуальным предпринимателям доступны все спецрежимы. Как правило, они работают на:

- патентной системе;

- вмененном налоге;

- упрощенной системе;

- на общем режиме.

Почему это важно — каждый режим имеет свои нормы прекращения деятельности и обязательства, которые необходимо исполнить перед и после прекращения работы на этом режиме.

Что касается нового налога, то он изложен в федеральном законе № 422-ФЗ, принятом 27 ноября 2018 года. Прежде чем перейти от ИП к самозанятой категории, необходимо изучить этот закон, особенно в части ограничений: а подходит ли он вам и вы — ему?

Какие предусмотрены ограничения для плательщиков:

- не больше 2 400 000 рублей выручки за год;

- нет доходов от платной доставки товаров; исключение — доставка товаров, купленных у самозанятого, о чем имеется чек;

- нет доходов от договоров агента, комиссии и поручителя;

- нет наемного персонала;

- не добываются и не реализуются полезные ископаемые;

- не перепродаются товары и имущественные права; исключение — личные и домашние вещи;

- не реализуются подакцизные товары;

- не применяются другие режимы обложения.

Обратите внимание на последний пункт — не допускается совмещение двух режимов: потребуется отказаться от старого режима, а затем можно перейти с ИП на самозанятость и налог на самозанятых граждан.

Общий порядок, как перевести ИП в самозанятые, указан в п.4 ст.15 закона № 422-ФЗ:

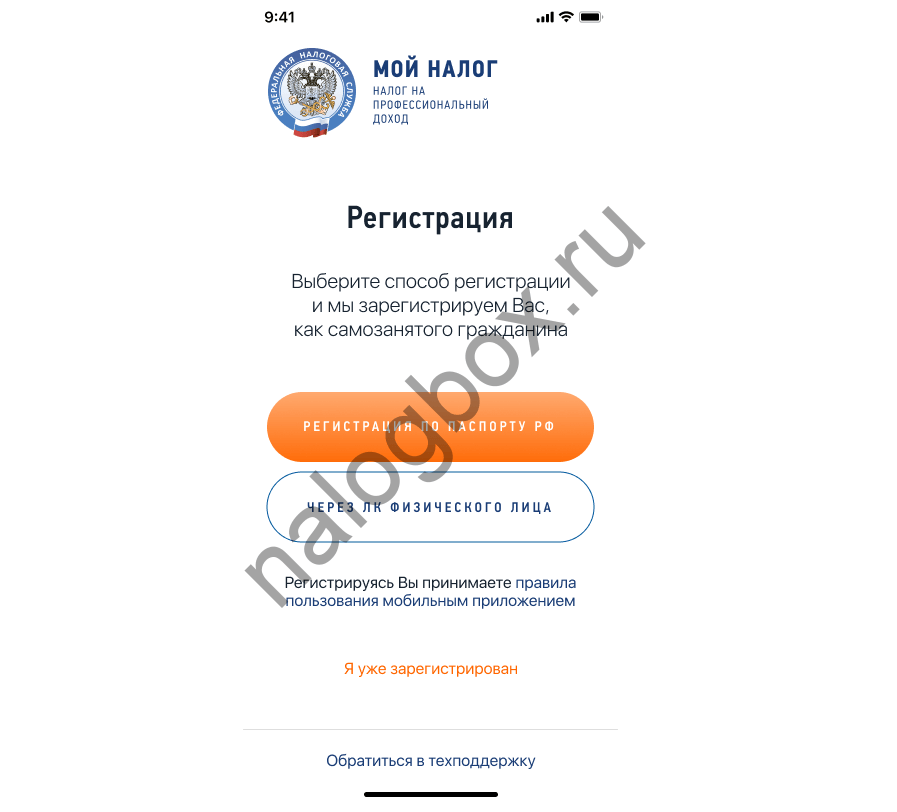

- произвести регистрацию в качестве плательщика НПД — это можно сделать через мобильное приложение «Мой налог» либо в полной версии через кабинет плательщика НПД;

- приложение устанавливается на телефон;

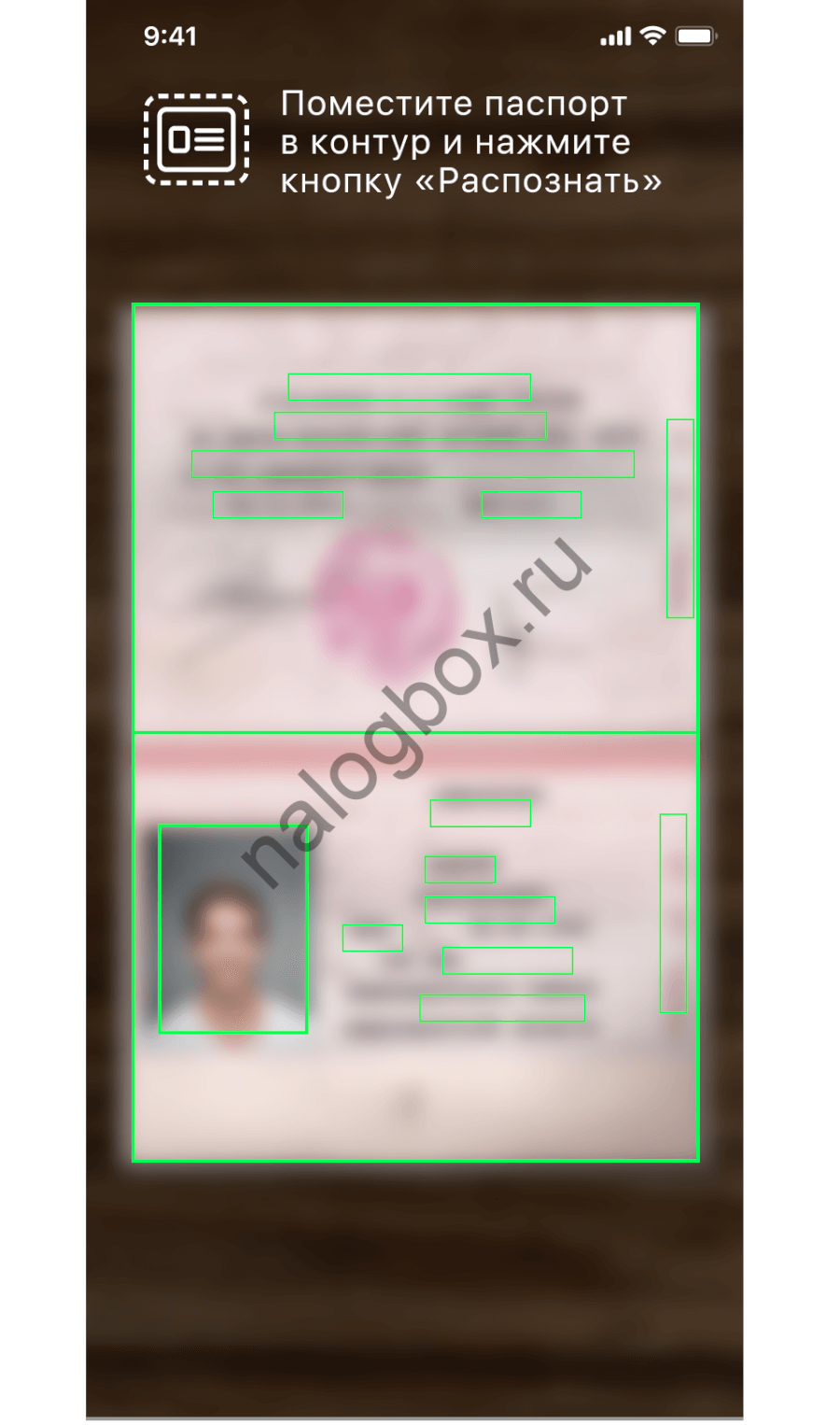

- можно войти в кабинет по данным от профиля в личном кабинете налогоплательщика; при отсутствии таковых регистрация производится по вашим паспортным реквизитам; паспорт раскрывается в лицевой части, на него наводится камера телефона, программа сканирует и идентифицирует документ;

- обязательно фотографирование — вам нужно дать разрешение программе воспользоваться камерой; для подтверждения действий необходимо моргнуть в камеру; можно начинать добавление доходов;

- в течение месяца со дня перерегистрации вместо ИП на спецрежиме на самозанятость требуется заполнить и сдать в ИФНС уведомление о прекращении работы на прежнем спецрежиме.

Таким образом, не подается заявление о переходе на самозанятость с ИП, но представляется уведомление о прекращении работы с иными режимами:

- вот уведомление по УСН, можно скачать его отсюда;

- заявление о снятии по ЕНВД; находится здесь;

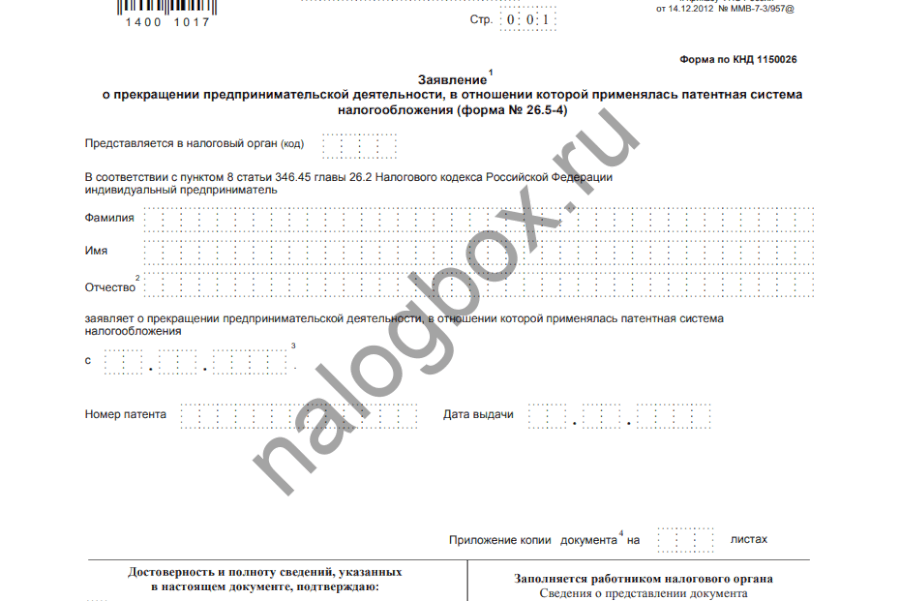

- заявление по патентной системе — снятие производится в течение 5 дней с даты подачи документа; загрузите по ссылке.

сылке.

сылке.Такое же правило действует в отношении ЕНВД — только с начала нового года. Причем вернуться на этим режимы так же можно только через год. Так что перед тем, как перевестись с ИП в самозанятого, обдумайте решение.

Можно и вовсе закрыть ИП и перерегистрироваться в самозанятые:

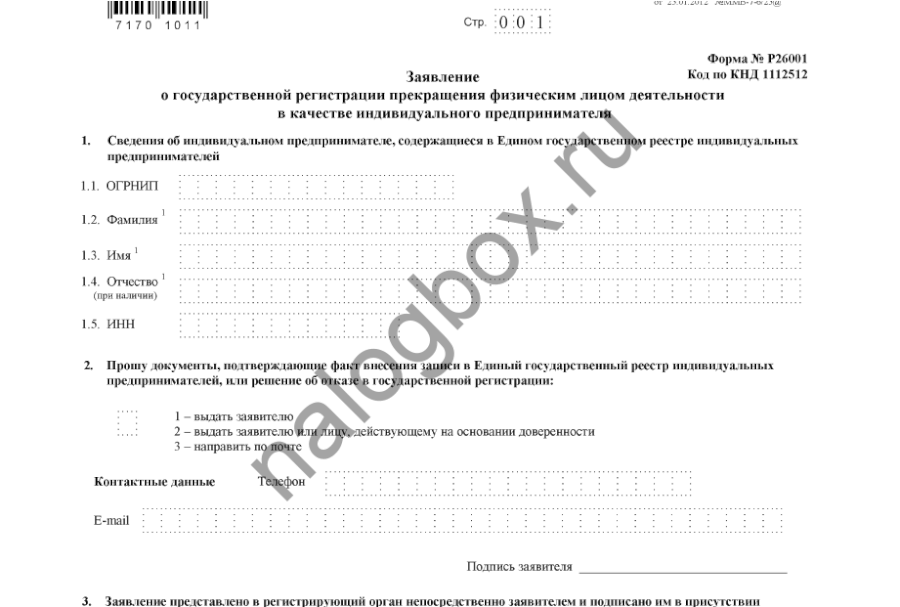

- уплатить государственную пошлину за процедуру регистрации в реестре ЕГРИП закрытия предпринимательства; размер — 160 рублей;

- подать в ИФНС заявление по форме Р26002; бланк находится здесь;

- дождаться ответа от инспекции и зарегистрироваться в качестве плательщика НПД.

Важно!

Если ИП работал на общем режиме обложения, то никаких действий по уведомлению инспекции о прекращении применения ОСНО выполнять не требуется.

Здесь же нужно заметить, что ряд самозанятых может вообще не платить какие-либо налоги:

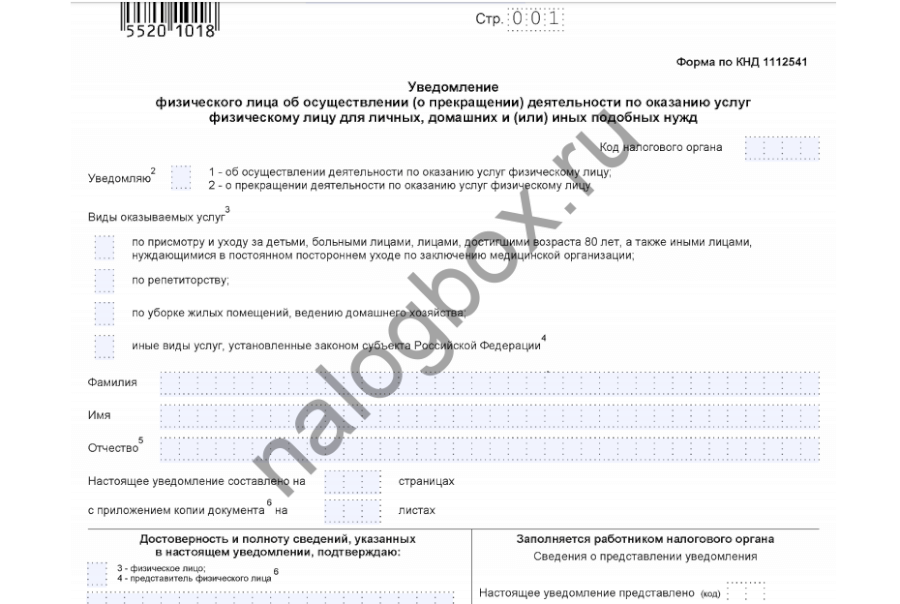

- репетиторы;

- лица, ухаживающие за детьми, больными и пожилыми (свыше 80 лет) по врачебным заключениям;

- лица, ведущие хозяйство и осуществляющие уборку жилья.

Этим категориям достаточно встать на учет в любую ИФНС, а далее работать без налогообложения, и не нужно выбирать: ИП или самозанятый гражданин. Однако такие каникулы для них действуют только до конца 2021 года. Освобождение закреплено п.70 ст.217 НК РФ.

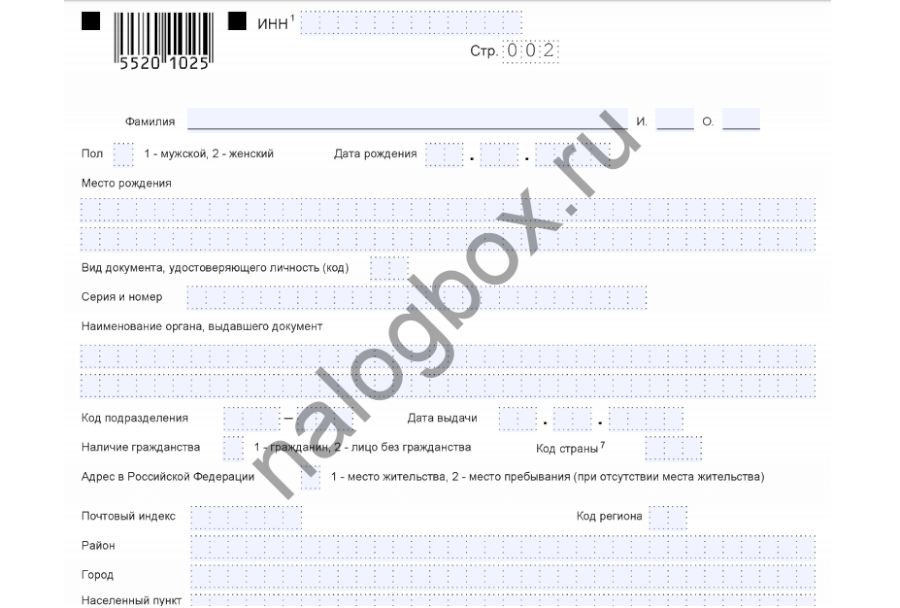

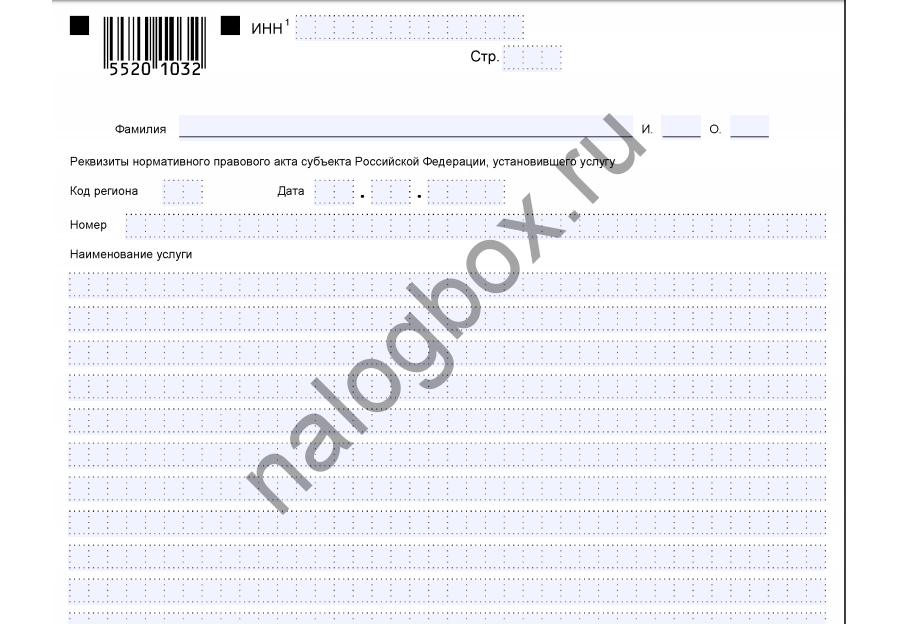

Уведомление для таких граждан:

- титульная страница;

- лист 2;

- лист 3.

Весь бланк доступен по ссылке.

Итоги

- Перейти от ИП к самозанятой категории можно, если соблюдены условия по федеральному закону № 422-ФЗ.

- Для перехода нужно отказаться от прежнего спецрежима — путем подачи уведомления о снятии с учета в качестве плательщика УСН, ЕНВД, патентной системы.

- Для некоторых самозанятых предусмотрены налоговые каникулы, так что не нужно ни регистрировать ИП, ни оформляться по налогу на профессиональный доход.

- Налоговые каникулы действуют до начала 2021 года. Законопроектов о пролонгации на сегодняшний день нет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(4 оценок, средняя: 5,00)

Как перейти с ИП на самозанятость или совмещать их одновременно

Закон, который регулирует самозанятость, был принят для того, чтобы вывести изтени тех, кто работает без регистрации и не платит никакие взносы. Однако данной системой заинтересовались ИП, так как в самозанятым взносов необходимо вносить в бюджет меньше средств. Поэтому являются актуальными вопросы, может ли ИП стать самозанятым.

Как перейти с ИП на самозанятость

Многие предприниматели желают стать самозанятыми, однако они не знают, может ли ИП быть самозанятым. Ответ: да. Способы, как перейти с ИП на самозанятость:

- Если ИП использует общую систему, то перевод проводится в переделах изменения режима. Нет требований уведомлять об этом органы. Только осуществляется регистрация для получения статуса самозанятого.

- Если ИП функционирует на ЕСХН, УСН, ЕНВД, то здесь требуется уведомить о том, что работа по старому режиму больше не ведется.

- Если ИП работает по ПСН, то по рекомендации налоговых органов, лучше подождать, когда закончится патент, и потом зарегистрироваться самозанятым.

- Если лицо является репетитором, няней или домработником, то требуется закрыть ИП, а затем пройти процедуры по получению статуса самозанятого.

Как осуществить переход с ИП на самозанятость

Если ИП работает по не одной системе, то необходимо перевести его на новую систему в полном режиме.

Важно! Закон о самозанятости только начал работать. По этой причине возможно возникновение некоторых накладок. В связи с этим стоит узнать у налоговой верно ли осуществился перевод.

Если у ИП были наемные сотрудники, то их необходимо уволить, а затем снять с учета в фондах: ПФР, ФОММС, ФСС. Также возможно получить статус самозанятости без открытия ИП.

Нужно ли закрывать ИП при переходе

По законодательному акту, самозанятым вправе быть и частные лица, и индивидуальные предприниматели. Для перевода с ИП на самозанятость закрывать ИП не требуется. Необходимо пройти необходимые процедуры, встав на учет в налоговой службе. Это осуществляется с помощью приложения «Мой налог». Оно дает возможность отправить заявление, приложить фото и заполнить паспортные данные. В нем имеется пошаговая инструкция, как это сделать. Используя полученную информацию, в налоговой ставят на учет. С того момента, когда перевод выполнен, ИП ничего не вносит на медицинское и пенсионное страхование.

Начало расчетного периода для взносов по страхованию — дата снятия в качестве ИП. Когда ИП работает по системе УСН, то на протяжении 30 дней, предъявляется сообщение о том, что прекращено использование упрощенки. В случае, когда гражданин решит вернуться обратно в статус ИП необходимо направить соответствующее уведомление в налоговую.

Регистрация самозанятых возможна без открытия ИП. Однако в некоторых ситуациях это необходимо сделать. Например:

- при найме персонала;

- расширении сферы деятельности;

- выплате страховых взносов;

- получение хорошей пенсии и социальных выплат.

Важно! В некоторых ситуациях открыть ИП целесообразно. Например, служба такси сможет открыть свой парк. Вместе с этим, это даст возможность намного увеличить доходы и привлечь наемный персонал.

Самозанятое лицо, которое работает без открытия ИП, сможет осуществит постановку без визита в налоговые органы через сайт организации. Подать отчеты возможно только в электронной форме.

Необходимо ли закрытие ИП

Совмещение ИП с самозянотостью

С введением нового закона актуальным остается вопрос: можно ли быть одновременно ИП и самозанятым.

Обратите внимание! Законодательный документ определяет, что самозанятым гражданином может стать любое лицо, которое оказывает услуги в рамках гражданско-правового договора, в том числе услуги ИП.

Переход ИП на самозанятость предполагает осуществление следующих требований:

- применение режима НПД возможно только в экспериментальных регионах: Москва, Московская и Калужская область, Татарстан;

- НПД нельзя сочетать с другими видами налогообложения: УСН, ЕНВД, ЕСХН. Предприниматель должен написать заявку на отказ от других систем налогообложения;

- в штате самозанятый не может иметь сотрудников;

- в год доход не может превышать 2,4 млн. руб.

Только при выполнении перечисленных выше условий возможно совмещение ИП с НПД.

Возможно ли совмещать ИП и НПД

Можно ли вернуться обратно

Другим важным вопросом, который волнует граждан: может ли ИП после смозанятости потом снова стать предпринимателем. Да, возможно. Данная процедура будет идентична первой регистрации.

Обратите внимание! Однако если есть задолженность, то программа не позволит стать предпринимателем, пока не будет полностью погашен долг.

Помимо этого, при уходе, дополнительно не будут выданы 10 000 руб., которые выплачиваются при первой регистрации, чтобы осуществить налоговый вычет из НПД.

Чем выгоден переход или совмещение

Прежде чем принимать решение о том, как ИП перейти на самозанятость, необходимо сразу выявить положительные и отрицательные отличия ИП от самозанятости.

Положительные стороны перехода на самозанятость:

- Упрощенная регистрация без необходимости посещать ИФНС.

- Нет необходимости самостоятельного расчета налога и подачи налоговых деклараций. Приложение «Мой налог» данные процедуры осуществить самостоятельно. Любые другие налоговые системы требуют подачи деклараций, расчета налогов и т. д.

- На НПД налогоплательщик может не применять кассовый аппарат.

- Предприниматель не уплачивает НДС, за исключением случаев ввоза товаров на территорию РФ, от НДФЛ и страховых взносов.

- Наиболее выгодные налоговые ставки.

Среди отрицательных отличий можно выделить:

- Ограничение деятельности небольшой суммой дохода и невозможность найма работников. Если увеличивается доход, деятельность становится шире, появляется необходимость в найме работников, то с данного режима придется уйти.

- НПД облагаются не все виды деятельности.

- Налог учитывает не все предпринимательские расходы.

Обратите внимание! Прежде чем решать, как ИП стать самозанятым, требуется удостовериться, что предприниматель отвечает всем условиям, которые перечислены в описании к данному налоговому режиму. Затем посетить налоговую и встать на учет в качестве самозанятого.

Преимущества налога НПД

Важно! Чтобы перейти на НПД идти лично в налоговую не обязательно. Достаточно проделать данные действия с помощью мобильного приложения «Мой налог», которое находится на сайте ИФНС. Также можно использовать услуги кредитных организаций.

На систему налога на профессиональный доход могут перейти как обычные частные лица, так и индивидуальные предприниматели. Для ИП писать никаких заявлений о закрытии ИП не надо. Достаточно уведомить налоговый орган о том, что планируется переходить на другую систему.

bagros11 › Блог › Как ИП стать самозанятым: подробная инструкция на 2021 год.

Даем подробную пошаговую инструкцию о том, как индивидуальному предпринимателю (ИП) в 2021 году перейти на режим для самозанятых: стоит ли это делать, какие регионы участвуют в эксперименте, как подать заявление в налоговую и нужно ли уведомлять ФНС о начале применения нового налогового режима.

В конце октября 2018 года Госдумой был одобрен пакет законопроектов о введении налогового режима на профессиональный доход. Прежде всего он касается тех, кто занимается фрилансом или оказывает какие-либо услуги на заказ (например, печет торты), но ИП также могут перейти на этот режим. Расскажем, как это сделать.

Определитесь, стоит ли это того

Прежде чем подавать заявление на смену статуса, оцените, имеет ли это для вас экономический смысл. Согласно законопроекту, предполагается, что самозанятые граждане платят 4 % налогов при работе с физическими лицами и 6 % — при работе с юридическими лицами. Такая категория налогоплательщиков сможет не платить НДС и взносы на обязательное пенсионное страхование. Самозанятым также не обязательно устанавливать онлайн-кассу для платежей через интернет и сдавать отчетность.

Однако в статусе самозанятых вы не сможете нанимать сотрудников, а ваш доход не должен будет превышать 200 000 рублей в месяц или 2,4 миллиона в год.

Определитесь с регионом ведения коммерческой деятельности

С января 2021 года режим самозанятости действует в качестве эксперимента четырех регионах: в Москве, Подмосковье, Калужской области и Татарстане. Даже если вы зарегистрированы в другом месте, но осуществляете коммерческую деятельность в одном из вышеперечисленных регионов, вы можете перейти на этот режим. Для этого вам потребуется зарегистрироваться в качестве налогоплательщика профессионального дохода без привязки к регистрации, но с указанием места ведения коммерческой деятельности.

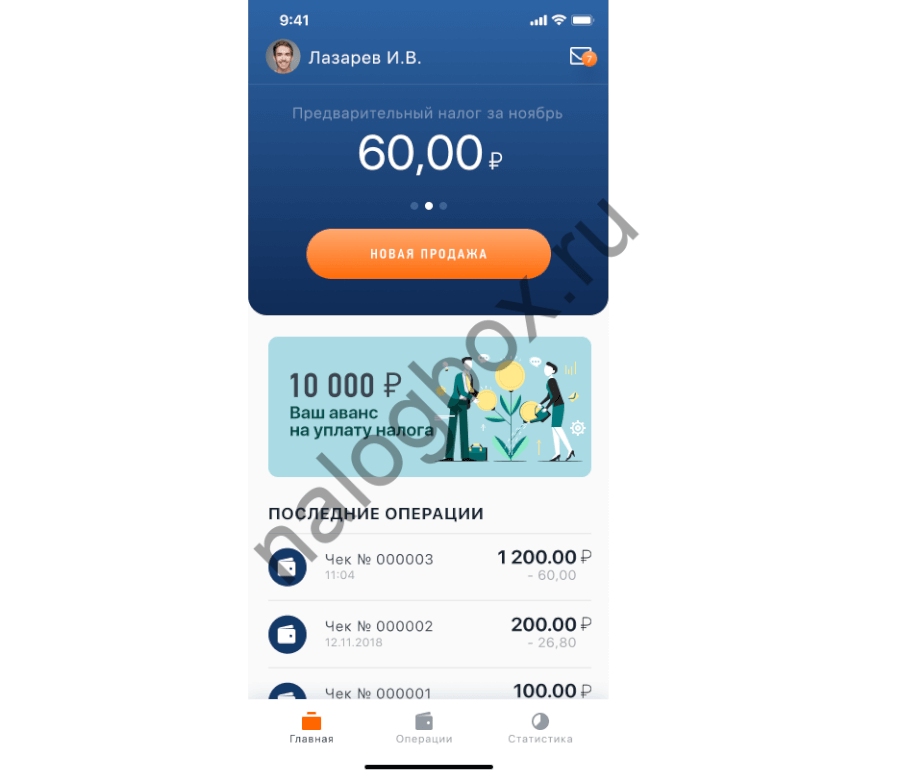

Скачайте приложение «Мой налог». Через него вы будете получать все необходимые уведомления, производить расчеты и отсылать чеки. В отличие от ИП, самозанятые граждане не исчисляют налог самостоятельно — это делает налоговая на основании сумм в чеках, проводимых с помощью приложения.

Подайте заявление на переход на новый режим

Вам необходимо подать заявление в электронном виде по паспорту или в личном кабинете налогоплательщика (заверять заявление электронной подписью не нужно). После этого необходимо будет дождаться положительного или отрицательного ответа от ФНС — обычно он приходит на следующий день после подачи заявления. Вам могут отказать при переходе на такой режим, если окажется, что вы не подходите по определенным критериям — например, если у вас есть сотрудники.

При регистрации в приложении вы также получите налоговый вычет в 10 000 рублей.

Уведомите о прекращении применения другого налогового режима

После того как вы получите подтверждение о статусе самозанятости, вам будет нужно в течение 30 дней направить уведомление в свой налоговый орган о прекращении применения другого налогового режима — например, УСН или ЕНВД. Если вы все сделаете вовремя, переход на новую систему налогообложения произойдет с даты регистрации в качестве самозанятого. Если срок не будет соблюден, ваша регистрация автоматически аннулируется.

Заносите ваши доходы в приложение

Неважно, как клиенты оплачивают ваши услуги (наличными, картой или электронными деньгами), вы должны занести этот доход в приложение. Там же вы можете сформировать чек и направить его покупателю (это нужно сделать либо сразу при оффлайн-оплате, либо до 9-го числа следующего месяца). На основании отправленных вами чеков будет высчитываться налог.

Платите налог вовремя

Выплачивать налог надо будет до 25 числа каждого месяца. До 10 числа налоговая будет присылать информацию о том, какую сумму нужно заплатить.

Как уже отмечалось ранее, 4 % будет составлять налог на доходы, полученные от сотрудничества с физическими лицами, и 6 % — от юридических лиц. Предусматриваются также налоговые вычеты — 1 % на доходы от физических лиц и 2 % — от юридических (важно: сумма не должна превышать более 10 тысяч рублей в месяц).

Не забывайте про штрафы

Если выяснится, что вы не уплачивали налог, в первый раз штраф составит 20 % от суммы незарегистрированного налога. Если это произойдет повторно в течение шести месяцев после первого случая, то штраф вырастет до 100 %. Впрочем, в 2021 году никого штрафовать не будут.

Как перейти с ИП на самозанятость в 2021 году

Изначально налог на профессиональный доход создавался для «вывода из тени» физических лиц, работающих неофициально. Однако впоследствии новым режимом заинтересовались индивидуальные предприниматели, для которых уплачивать взносы и налоги по крупным ставкам невыгодно. Можно ли осуществить переход с одного режима на другой, и как это сделать?

Какие ИП могут стать самозанятыми

Для получения этого статуса есть два основания:

- ФЗ №422 от 27 ноября 2018 года. В этой норме указан широкий перечень лиц, осуществляющих деятельность с физическими и юридическими лицами.

- П. 70 ст. 217 Налоговый кодекс РФ – данная норма распространена на нянь, репетиторов, уборщиц, сиделок, оказывающих услуги частными лицам.

Не могут стать самостоятельно занятыми следующие категории граждан:

- осуществляющие продажу товаров, произведенных другим производителем (спекулятивную торговлю);

- реализующие продукты, облагаемые акцизом;

- использующие труд наемных специалистов;

- действующие в интересах третьих сторон;

- индивидуальные предприниматели, работающие на других режимах;

- получившие за отчетный год доход, превышающий сумму в 2,4 млн. руб.

Стоит ли переходить с ИП на самозанятость: выгода от перехода

Преимущества и недостатки использования нового режима неоднозначны, т. к. они зависят от конкретной ситуации, в частности, от налогового режима, который применял ИП ранее. Общие положительные аспекты таковы:

- возможность сокращения платежей в отличие от других режимов налогообложения, все, что придется переводить в бюджет государства – 4% или 6% от полученного дохода;

- использование минимального набора отчетных документов;

- отсутствие необходимости в определении доходов и расходов, что минимизирует затраты на выплату штрафов при допущении ошибок;

- сохранение официального статуса и возможность получения справки в целях подтверждения дохода;

- фиксированные размеры налоговых ставок до 2028 года, т. е. до этого времени они меняться не будут.

Как ИП стать самозанятым с 1 января 2021 года, не закрывая ИП

У индивидуального предпринимателя, принявшего решение перейти на новый режим налогообложения, есть несколько вариантов.

- ОСНО. Отправка отдельного уведомления в налоговую службу не требуется. Все, что нужно – пройти процедуру регистрации в качестве самозанятого гражданина. Детальные пояснения представлены в п. 7 ст. 15 ФЗ №422.

- УСН, ЕСХН, ЕНВД. Нужно зарегистрироваться в качестве самозанятого лица и сообщить об этом в налоговую инспекцию, а также уведомить о прекращении деятельности на прежнем режиме.

- ПСН. Нужно дождаться окончания срока действия патента и не продлять разрешение.

Пошаговая инструкция

Чтобы иметь представление о порядке перехода на новый режим, необходимо следовать определенному алгоритму действий.

Закрытие ИП для перехода на самозанятость

Для закрытия статуса необходимо направить соответствующее сообщение в адрес налоговой службы и сдать окончательную отчетность. Для ликвидации потребуется собрать пакет документов:

- заявление, составленное по форме Р26001;

- удостоверение личности;

- квитанция, подтверждающая факт уплаты государственной пошлины, размер которой составляет 160 рублей;

- справка из ПФР об отсутствии долгов.

Подача заявления может производиться лично, через представителя, путем обращения в МФЦ, по почте, с помощью личного кабинета ФНС.

Постановка на учет как самозанятого

Обмен данными с налоговой службой проходит в удаленном режиме, поэтому личное посещение ФНС и составление бумажного заявления необязательно. Подача заявки доступна следующими способами:

- приложение для мобильных устройств;

- персональный кабинет;

- уполномоченное банковское учреждение.

Постановка на учет осуществляется с момента подачи соответствующего заявления. Порядок действий, связанных с постановкой на учет, следующий:

- скачать приложение;

- указать номер телефона;

- выбрать регион;

- отсканировать паспорт;

- проверить скан;

- создать фото;

- подтвердить регистрацию;

- ожидать подтверждения от системы;

- получить одобрение.

Уведомление о переходе

Правила создания уведомления прописаны в Письме ФНС РФ №СД-4-325577@ от 26 декабря 2018 года. В нем указано, что сообщить о факте прекращения работы на прежнем режиме необходимо в адрес того отделения Федеральной налоговой службы, в котором предприниматель зарегистрирован.

На это действие дается 30 дней с момента прохождения регистрации. Если этот период будет упущен, произойдет автоматическое аннулирование нового статуса. А это значит, что налоги нужно будет уплачивать по старой схеме.

Если ИП на УСН

Упрощенный режим налогообложения используется предпринимателями на практике наиболее часто. Он позволяет сократить набор подаваемых в ФНС отчетных документов, а также способствует снижению затрат на уплату налогов.

Прежде чем перейти с УСН на самозанятость, необходимо уведомить об этом решении ФНС. Сделать это можно, используя специальные формы уведомлений 26.2-8 (КНД 1150024).

Розничная торговля

Чтобы была возможность перехода на новый режим при осуществлении розничной торговли, необходимо следовать ряду требований, прописанных в законе. В частности, продавать можно исключительно свои товары и делать это на территории Москвы, МО, Калужского региона, республики Татарстан.

От индивидуального предпринимателя требуется составление заявления и отказ от прежней системы. В момент его приема сотрудником ФНС и осуществляется перевод на самозанятость.

ИП из другого региона

Работать в качестве самозанятых граждан лица из других регионов могут только в том случае, если их деятельность происходит на территории «пилотных» субъектов РФ.

Как вернуться обратно с самозанятости на ИП

Утрата права на использование НПД может произойти по следующим причинам:

- превышение дохода в 2,4 млн. руб. в год;

- ведение деятельности, на которую данный режим не распространяется;

- изменение региона ведения коммерческой работы;

- личное желание предпринимателя.

Лица, которые утратили данную возможность, имеют право направить в адрес налогового органа соответствующее уведомление или подать заявление. Сделать это необходимо на протяжении 20 календарных дней с момента снятия налогоплательщика НПД с учета. Перейти можно на любую другую систему налогообложения:

Для этого используются соответствующие формы, установленные на законодательном уровне (их заполнение осуществляется согласно общепринятым правилам, но есть определенные исключения):

- УСН – 26.2-1, в уведомлении требуется указать код признака «3», а в поле «переходит на УСН – «1», данные о доходах, поступивших за 9 месяцев года, в который происходит подача уведомления, не заполняются;

- ЕСХН — 26.1-1, код признака указывается как «3», во втором поле прописывается «1», информация о доле поступлений, полученных вследствие продажи сельскохозяйственной продукции, не указывается;

- ЕНВД — ЕНВД-4, в этом документе необходимо заполнить весь перечень данных.

Что предпочесть: самозанятость или ИП?

Режим самозанятости станет оптимальным вариантом для малого бизнеса. Основная его выгода заключается в том, что при небольших оборотах не нужно уплачивать взносы, а также использовать наемный труд. Более того, использование НПД позволит плательщикам этого сбора сэкономить на приобретении контрольно-кассовой техники. Основные отрицательные аспекты заключаются в отсутствии начисления страхового стажа для пенсии по старости.

Таким образом, переход с индивидуального предпринимательства на самостоятельную занятость осуществляется поэтапно. Порядок этого мероприятия зависит от множества факторов, в частности – от действующего налогового режима ИП и от вида его деятельности. При возникновении вопросов можно проконсультироваться в налоговой службе или обратиться через обратную связь на официальных web-ресурсах соответствующих органов.

Разъяснения от ФНС по поводу перехода с ИП на самозанятость представлены ниже на видео.

Источники:

http://www.klerk.ru/buh/articles/481242/

http://nalogbox.ru/nalogi/nalog-dlya-samozanyatyh/mozhno-li-perejti-s-ip-na-samozanyatost/

http://samsebeip.ru/ip/vedenie-deyatelnosti/kak-perejti-s-ip-na-samozanatost.html

http://www.drive2.ru/b/525392836313481542/

http://znaybiz.ru/nalogi/spec-rezhimy/samozanyatost/kak-perejti-s-ip.html

http://spmag.ru/articles/kak-samozanyatyy-platit-alimenty