Камеральная налоговая проверка по НДС: сроки и изменения в 2021 году

Камеральная налоговая проверка по НДС: определение и предмет

Камеральная проверка налоговой декларации по НДС — это форма контроля. С ее помощью представители налоговой службы выявляют расхождения и ошибки в отчетности, представляемой плательщиком соответствующего налога (ст. 82, 87 НК РФ).

Проводится такая проверка на территории налогового органа, в общем случае посещение офиса проверяемой компании не предусмотрено (ст. 88 НК РФ). При необходимости документы и пояснения запрашиваются через телекоммуникационные каналы связи (ТКС). В тоже время с 01.01.2015 у налоговиков появилось право в ходе камеральной проверки проводить осмотр помещений налогоплательщика.

Камеральная налоговая проверка по НДС — это проверка информации, которую представил налогоплательщик в виде декларации. Последняя выступает предметом проверки.

Срок, отпущенный на проведение необходимых процедур, составляет 3 месяца (ст. 88 НК РФ). Отсчитываться срок камеральной проверки по НДС начинает с даты (дня), когда декларация была получена налоговой службой.

С 01.07.2017 для добросовестных налогоплательщиков срок камеральной проверки декларации по НДС с суммой налога к возмещению может быть сокращен с 3 до 2 месяцев. Подробнее об этом расскажем в следующем разделе нашего материала.

Срок камеральной проверки по НДС и подачи декларации по НДС

Крайний срок подачи декларации по НДС — 25 число месяца, наступившего за налоговым периодом, который истек (п. 5 ст. 174 НК РФ).

При этом срок камеральной проверки декларации по НДС составляет 3 месяца со дня представления налоговой декларации (п. 2 ст. 88 НК РФ).

С июля 2017 года камеральная проверка декларации по НДС с суммой налога к возмещению может сокращаться до 2 месяцев (письмо ФНС «Об ускоренном возмещении НДС добросовестным налогоплательщикам» от 13.07.2017 № ММВ-20-15/112@).

Налоговикам предписано завершать камеральные проверки по истечении 2 месяцев со дня представления декларации по НДС при одновременном соблюдении следующих условий:

- в декларации отсутствуют противоречия, и содержащиеся в ней сведения соответствуют сведениям об операциях, представленным другими налогоплательщиками (либо не устраненные расхождения не свидетельствуют о занижении суммы налога к уплате в бюджет);

- отсутствуют признаки нарушений налогового законодательства, приводящие к занижению налога к уплате (либо завышению заявленного к возмещению налога), и информация, свидетельствующая о получении налогоплательщиком необоснованной налоговой выгоды.

При этом налогоплательщик должен соответствовать одному из условий, перечисленных в п. 1 письма ФНС № ММВ-20-15/112@.

С особенностями камеральной проверки к возмещению вас познакомит публикация.

Форма декларации по НДС

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утверждены:

- форма декларации;

- порядок ее заполнения;

- формат представления отчетности в налоговые органы.

Узнать детальнее о составе декларации, скачать ее бланк и образец вы можете из материалов рубрики «Какой порядок заполнения декларации по НДС (пример, инструкция и правила)».

Если фирма начисляет НДС, а затем предъявляет налог к вычету, ей придется указать соответствующие данные о счетах-фактурах, которые явились основанием для расчетов. Для этого в декларации предусмотрены разделы для отражения данных из книги покупок, книги продаж, журнала учета счетов-фактур.

Кто сейчас обязан заполнять журнал учета счетов-фактур, узнайте здесь.

В настоящее время налоговые инспекторы получили возможность сравнивать данные, отраженные в книге продаж и книге покупок фирмы-продавца и фирмы-покупателя. Это позволяет выявлять в ходе камеральной проверки по НДС недобросовестных лиц, которые налоги в бюджет не платят, но претендуют на получение вычета по НДС.

Ответственность за нарушение формы подачи декларации

Большинство плательщиков НДС обязаны подавать декларацию в электронном виде. Если же вместо электронной декларации будет представлена бумажная, организацию ждет штраф.

В п. 5 ст. 174 НК РФ сказано, что декларация по НДС, представленная на бумажном носителе, не является представленной. В результате и последствия стали серьезнее: штраф вырос, возможно и привлечение к административной ответственности.

Кроме этого, счет вашей организации могут заблокировать (п. 3 ст. 76 НК РФ).

Подробнее о приостановлении операций по счетам см. в нашем материале «Опоздали с декларацией? Готовьтесь к блокировке счета».

Получение электронных документов от налоговой нужно подтвердить

В п. 5.1 ст. 23 Налогового кодекса РФ сказано, что каждый налогоплательщик, пересылающий в налоговую службу электронную декларацию, обязан обеспечить получение от инспекции в электронной форме по ТКС документов, высылаемых налоговой в ходе контроля. Что же может затребовать ваша налоговая инспекция? Здесь подразумевается:

- уведомление о вызове налогоплательщика (ст. 31 НК РФ);

- требование о представлении пояснений (ст. 88 НК РФ)/документов в отношении поданной отчетности (ст. 93 и 93.1 НК РФ).

Список могут дополнять и другие документы, необходимые для проведения камеральной проверки.

Когда уведомление или требование получено, налогоплательщик обязательно отправляет в налоговую службу квитанцию, подтверждающую прием. На это законодательством отводится не более 6 суток от даты, когда налоговики запросили документацию или пояснения по отчетности.

ОБРАТИТЕ ВНИМАНИЕ! Неисполнение обязанности по передаче означенной квитанции будет иметь серьезные последствия (ст. 76 НК РФ). Так, налоговая служба наделена правом заморозить все операции по счетам фирмы-нарушителя — от банковских операций до переводов денег по электронным каналам.

Отмена такого решения возможна на основании ст. 76 НК РФ. Разблокировка замороженных счетов производится при условии, что налогоплательщик:

- передал квитанцию, подтверждающую прием документов, которые были направлены налоговой инспекцией;

- представил документы/пояснения, затребованные изначально налоговым органом.

Тогда отмена постановления о блокировке счета должна произойти не позднее одного дня, следующего за наиболее ранней из указанных дат.

Когда налоговики могут истребовать документы

Налоговые органы имеют право требовать в ходе камеральной проверки представления налогоплательщиком счетов-фактур, первичных и иных документов, относящихся к операциям, отраженным в поданной декларации (ст. 88 НК РФ). Ниже перечислены случаи, когда данное право подлежит реализации:

- Если данные, представленные двумя разными налогоплательщиками по одной и той же операции, не соответствуют друг другу.

- Если информация, указанная в декларации, не соответствует данным из журнала учета счетов-фактур.

- Если в поданной декларации выявлены противоречия.

ВАЖНО! Намерение истребовать документацию у налогоплательщика должно иметь под собой веские основания. То есть выявленные фискальной службой «неровности» в отчетности должны говорить о стремлении налогоплательщика занизить размер суммы налога к уплате и попытке завысить размер возмещения из бюджета.

О том, какие моменты могут влиять на возникновение вопросов при проверке, читайте в материале «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

Любые пояснения по НДС налоговики принимают только в электронном виде. Узнайте об этом здесь.

Камеральная проверка НДС: территорию — к осмотру!

У представителей налоговой службы в ходе камеральной проверки есть право проводить осмотр территорий организации, занимаемых ею помещений, а также иного имущества (ст. 92 НК РФ).

То есть камеральная проверка НДС — это работа, проводимая фискалами не только в пределах рабочего кабинета, но и на территории налогоплательщика.

Осмотр возможен не только у проверяемого лица, но и у его контрагентов. См. материал «При проверке контрагента осмотр могут провести у вас».

Когда допускается проведение осмотра? Осмотр возможен в следующих случаях (п. 1 ст. 92, п. 8 и 8.1 ст. 88 НК РФ):

- представление декларации, в которой заявлена к возмещению сумма НДС;

- выявление противоречий и несоответствий, которые дают основания считать, что хозяйствующий субъект пытается занизить размер налога к уплате или завысить сумму налога к возмещению.

Постановление контролирующего лица, проводящего проверку, — достаточное основание для осмотра территорий, помещений и иного имущества юридического лица. При этом оно должно обладать следующими признаками:

- во-первых, иметь мотивацию;

- во-вторых, быть утвержденным руководителем налогового органа либо же его заместителем.

В полной мере соответствующее этим требованиям постановление является основанием для доступа фискальной службы на территорию/в помещения проверяемой компании. Кроме того, представители налоговой службы обязаны иметь служебные удостоверения.

Налоговый мониторинг и камеральная проверка НДС: точки соприкосновения

Начиная с 2015 года некоторых налогоплательщиков может заинтересовать новая форма налогового контроля — налоговый мониторинг.

Предметом налогового мониторинга выступает правильность расчета налогов, а также соблюдение сроков их уплаты в бюджет, в частности это касается и проверки НДС (ст. 105.26 НК РФ).

Налоговики не имеют права проводить камеральные (кстати, и выездные тоже) проверки в рамках временного периода, который подпал под мониторинг.

Правда, законодатель предусмотрел для этого правила несколько исключений. Например, если в периоде, подвергнутом мониторингу, представители налоговой инспекции выявят, что сумма налога, которая должна бы поступить в бюджет, не соответствует той, которую указало предприятие в своей декларации, проверка будет проведена обязательно.

Заметим, что налоговый мониторинг может быть проведен исключительно добровольно. Обязательным основанием для него выступает решение, принятое по факту рассмотрения заявления, поданного организацией, инициирующей его проведение. Более того, это не единственное, что потребуется. Заявление нужно дополнить определенными документами и сообщить об организации ряд данных.

В приказе ФНС от 21.04.2017 № ММВ-7-15/323@ утверждены новые формы документов, используемые при проведении налогового мониторинга. Узнайте о них по ссылке.

Итоги

Камеральная проверка декларации по НДС проводится в налоговой инспекции. При необходимости инспекторы могут запросить документы или прийти к налогоплательщику для осмотра помещений и территорий.

Срок камеральной проверки декларации по НДС в общем случае составляет 3 месяца. Этот срок может быть сокращен до 2 месяцев, если в декларации заявлен НДС к возмещению из бюджета и заявитель, по данным налоговиков, является добросовестным налогоплательщиком.

Камеральная проверка по НДС

kameralnaya_proverka_po_nds.jpg

Похожие публикации

Камеральная налоговая проверка по НДС проводится специалистами ФНС на основании положений НК РФ. Эта форма мониторинга представляет собой невыездной контроль расчетов налогоплательщиков с бюджетом и проверку корректности, полноты данных отчетности. Если по итогам такой сверки у налоговиков появляются сомнения в достоверности сведений, они имеют право истребовать дополнительные документы.

Камеральная проверка по НДС: основные моменты

Порядок реализации камеральных проверок фискальными органами прописан в ст. 88 НК РФ. Изучение отчетности осуществляется специалистами ФНС без выезда на территорию налогоплательщика, то есть по месту нахождения конкретного подразделения налогового органа. Объектом исследования становится поданная субъектом хозяйствования декларация, которая анализируется с учетом информации о деятельности предприятия или ИП, имеющейся у ФНС из других источников.

Камеральная проверка декларации по НДС не проводится за те периоды, которые попали под налоговый мониторинг. Это правило не работает только в тех случаях, когда в декларационной форме налогоплательщик обозначает сумму НДС к возмещению или мониторинг был досрочно прекращен, а также в ситуациях с поступлением в ФНС уточненной декларации.

Для начала камеральной проверки не требуются специальные разрешения, для этого достаточно факта поступления в ФНС декларации по НДС. Срок камеральной проверки по НДС равен 2 месяцам с момента представления декларации налогоплательщиком. То есть при получении налоговым органом декларации у сотрудников ФНС есть 60 календарных дней для проведения камеральной сверки данных из декларации. Если налогоплательщиком является иностранная организация, сроки камеральной проверки по НДС 2021 в этом случае будут более продолжительными – 6 месяцев с момента представления отчетного документа.

Если налогоплательщик просрочил сдачу декларации по НДС, проверка может быть проведена по данным, имеющимся в распоряжении ФНС в текущий момент. Анализироваться в этой ситуации будет информация о налогоплательщике, сведения из деклараций контрагентов, в которых упоминается конкретный субъект хозяйствования. Сроки камеральной проверки декларации по НДС равны 2 и 6 месяцам, но отсчет может вестись двум способами:

отсчет периода проверки с момента представления декларационной формы;

отсчет от даты завершения отчетной кампании, то есть 2 месяца отсчитывается со дня истечения срока сдачи декларации (в случае, если декларация не была подана в срок).

Если в период проведения камеральной проверки налогоплательщик сдает другую декларацию по НДС, начатая сверка заканчивается, по факту поступления последнего варианта отчета инициируется новая проверка, которая продлится 2 месяца (или полгода), но отсчет будет вестись от даты поступления последней отчетности.

Если камеральная проверка налоговых деклараций по НДС не вывила нарушений, никакие акты по факту сверки не составляются, налогоплательщик о реализованных мероприятиях не уведомляется. Но в случае выявления признаков, указывающих на нарушение норм НК РФ, специалисты ФНС вправе инициировать продление проверки. Для этого должно быть оформлено решение руководителя налогового органа (или заместителя руководителя). Максимальный период пролонгации проверки составляет 1 месяц, то есть с даты поступления декларации в ФНС по день завершения проверки может пройти не более 3 месяцев.

При выявлении в декларации противоречий, ошибок, неточностей специалисты ФНС могут запросить у налогоплательщика пояснения. Отреагировать на такой запрос надо в 5-тидневный срок. Налогоплательщик в этой ситуации при отсутствии ошибок может ограничиться пояснениями по декларации, их можно подкрепить копиями оправдательных документов, при подтверждении ошибки необходимо внести изменения в декларацию. Пояснения потребуются и при подаче уточненной декларации, в которой сумма обязательств меньше, чем размер налога к уплате в первичном отчете. Пояснительные формуляры подаются в электронном виде через ТКС.

Если камеральная проверка НДС 2021 выявит нарушение налогового законодательства, по итогам такого мониторинга составляется акт. При проверке декларации, в которой заявлен НДС к возмещению, специалисты ФНС вправе оформлять запрос на представление дополнительных документов, которыми налогоплательщик может подтвердить свое право на применение налогового вычета. У иностранных организаций ФНС может истребовать документы, удостоверяющие факт оказания услуг на территории РФ. При этом по каждому информационному запросу от налоговиков субъекты хозяйствования должны оформлять подтверждения о получении.

Методы, доступные специалисту ФНС в ходе камеральной проверки:

запрос информации у контрагентов;

привлечение к проверке переводчиков;

осмотр территории субъекта хозяйствования и отдельных предметов с согласия налогоплательщика.

Целью проверки является обнаружение несоответствий по операциям у контрагентов, неточностей между данными в декларации и в счетах-фактурах. Проверка может выявить фиктивные сделки.

КНП декларации по НДС – что это

Декларации по НДС подаются в ФНС только в электронном формате. Данные о проведенных камеральных проверках этих отчетов также оформляются в электронном виде. Вся информация систематизируется в базе данных ПИК (программно-информационный комплекс) «НДС». «НДС_КНП» представляет собой модуль этой программы, который состоит из информации, собранной на трех уровнях инфоресурсов – местного, регионального и федерального значения. Сведения берутся из деклараций по НДС, сервиса «камеральные налоговые проверки», журналов учета по зачетам, возвратам, досудебным урегулированиям спорных ситуаций. Регламент работы указанной программы представлен в Письме ФНС от 05.05.2014 г. № ЕД-4-15/8603.

Камеральная проверка по НДС

kameralnaya_proverka_po_nds.jpg

Похожие публикации

Камеральная налоговая проверка по НДС проводится специалистами ФНС на основании положений НК РФ. Эта форма мониторинга представляет собой невыездной контроль расчетов налогоплательщиков с бюджетом и проверку корректности, полноты данных отчетности. Если по итогам такой сверки у налоговиков появляются сомнения в достоверности сведений, они имеют право истребовать дополнительные документы.

Камеральная проверка по НДС: основные моменты

Порядок реализации камеральных проверок фискальными органами прописан в ст. 88 НК РФ. Изучение отчетности осуществляется специалистами ФНС без выезда на территорию налогоплательщика, то есть по месту нахождения конкретного подразделения налогового органа. Объектом исследования становится поданная субъектом хозяйствования декларация, которая анализируется с учетом информации о деятельности предприятия или ИП, имеющейся у ФНС из других источников.

Камеральная проверка декларации по НДС не проводится за те периоды, которые попали под налоговый мониторинг. Это правило не работает только в тех случаях, когда в декларационной форме налогоплательщик обозначает сумму НДС к возмещению или мониторинг был досрочно прекращен, а также в ситуациях с поступлением в ФНС уточненной декларации.

Для начала камеральной проверки не требуются специальные разрешения, для этого достаточно факта поступления в ФНС декларации по НДС. Срок камеральной проверки по НДС равен 2 месяцам с момента представления декларации налогоплательщиком. То есть при получении налоговым органом декларации у сотрудников ФНС есть 60 календарных дней для проведения камеральной сверки данных из декларации. Если налогоплательщиком является иностранная организация, сроки камеральной проверки по НДС 2021 в этом случае будут более продолжительными – 6 месяцев с момента представления отчетного документа.

Если налогоплательщик просрочил сдачу декларации по НДС, проверка может быть проведена по данным, имеющимся в распоряжении ФНС в текущий момент. Анализироваться в этой ситуации будет информация о налогоплательщике, сведения из деклараций контрагентов, в которых упоминается конкретный субъект хозяйствования. Сроки камеральной проверки декларации по НДС равны 2 и 6 месяцам, но отсчет может вестись двум способами:

отсчет периода проверки с момента представления декларационной формы;

отсчет от даты завершения отчетной кампании, то есть 2 месяца отсчитывается со дня истечения срока сдачи декларации (в случае, если декларация не была подана в срок).

Если в период проведения камеральной проверки налогоплательщик сдает другую декларацию по НДС, начатая сверка заканчивается, по факту поступления последнего варианта отчета инициируется новая проверка, которая продлится 2 месяца (или полгода), но отсчет будет вестись от даты поступления последней отчетности.

Если камеральная проверка налоговых деклараций по НДС не вывила нарушений, никакие акты по факту сверки не составляются, налогоплательщик о реализованных мероприятиях не уведомляется. Но в случае выявления признаков, указывающих на нарушение норм НК РФ, специалисты ФНС вправе инициировать продление проверки. Для этого должно быть оформлено решение руководителя налогового органа (или заместителя руководителя). Максимальный период пролонгации проверки составляет 1 месяц, то есть с даты поступления декларации в ФНС по день завершения проверки может пройти не более 3 месяцев.

При выявлении в декларации противоречий, ошибок, неточностей специалисты ФНС могут запросить у налогоплательщика пояснения. Отреагировать на такой запрос надо в 5-тидневный срок. Налогоплательщик в этой ситуации при отсутствии ошибок может ограничиться пояснениями по декларации, их можно подкрепить копиями оправдательных документов, при подтверждении ошибки необходимо внести изменения в декларацию. Пояснения потребуются и при подаче уточненной декларации, в которой сумма обязательств меньше, чем размер налога к уплате в первичном отчете. Пояснительные формуляры подаются в электронном виде через ТКС.

Если камеральная проверка НДС 2021 выявит нарушение налогового законодательства, по итогам такого мониторинга составляется акт. При проверке декларации, в которой заявлен НДС к возмещению, специалисты ФНС вправе оформлять запрос на представление дополнительных документов, которыми налогоплательщик может подтвердить свое право на применение налогового вычета. У иностранных организаций ФНС может истребовать документы, удостоверяющие факт оказания услуг на территории РФ. При этом по каждому информационному запросу от налоговиков субъекты хозяйствования должны оформлять подтверждения о получении.

Методы, доступные специалисту ФНС в ходе камеральной проверки:

запрос информации у контрагентов;

привлечение к проверке переводчиков;

осмотр территории субъекта хозяйствования и отдельных предметов с согласия налогоплательщика.

Целью проверки является обнаружение несоответствий по операциям у контрагентов, неточностей между данными в декларации и в счетах-фактурах. Проверка может выявить фиктивные сделки.

КНП декларации по НДС – что это

Декларации по НДС подаются в ФНС только в электронном формате. Данные о проведенных камеральных проверках этих отчетов также оформляются в электронном виде. Вся информация систематизируется в базе данных ПИК (программно-информационный комплекс) «НДС». «НДС_КНП» представляет собой модуль этой программы, который состоит из информации, собранной на трех уровнях инфоресурсов – местного, регионального и федерального значения. Сведения берутся из деклараций по НДС, сервиса «камеральные налоговые проверки», журналов учета по зачетам, возвратам, досудебным урегулированиям спорных ситуаций. Регламент работы указанной программы представлен в Письме ФНС от 05.05.2014 г. № ЕД-4-15/8603.

Камеральная проверка по НДС: сроки и период, обнаружение ошибок

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Декларация по НДС (III квартал 2017 года) сдана 25.10.2017, по декларации сумма к уплате.

Срок камеральной проверки закончился 26.01.2018.

Налоговая инспекция по телекоммуникационной сети направила требование (ст. 88 НК РФ) 25.01.2018, предприятие данное требование получило только 30.01.2018.

Считается ли, что требование получено после срока камеральной проверки?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормы налогового законодательства не содержат ограничений в сроке направления требования в соответствии со ст. 88 НК РФ налоговым органом – главное, чтобы требование было направлено до окончания трехмесячного срока проверки. В рассматриваемом случае требование направлено налогоплательщику до окончания срока проверки.

Налоговым законодательством не урегулирован вопрос о необходимости исполнения требования, полученного после окончания проверки и/или представления документов (информации) по требованию налогового органа, предельный срок исполнения которого приходится на дату после завершения камеральной проверки. Однако в последнее время суды склоняются к выводу, что получение налогоплательщиком требования уже после истечения трехмесячного срока, установленного для проведения камеральной проверки, не освобождает его от необходимости его исполнения.

Обоснование вывода:

Согласно п. 1 ст. 88 НК РФ камеральная налоговая проверка (далее – Проверка) проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Срок Проверки не должен превышать трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п. 2 ст. 88 НК РФ). Нормами НК РФ не предусмотрено продление трехмесячного срока Проверки. В письмах Минфина России от 18.02.2009 N 03-02-07/1-75 и от 24.11.2008 N 03-02-07/1-471 отмечено, что истребовать документы, необходимые для проведения камеральной налоговой проверки, налоговый орган вправе только в ходе ее проведения.

Под моментом окончания камеральной налоговой проверки следует понимать истечение предусмотренного п. 2 ст. 88 НК РФ трехмесячного срока со дня представления налогоплательщиком налоговой декларации либо момент ее окончания, определяемый по дате, указанной в акте налоговой проверки, в зависимости от того, что наступило ранее.

Если Проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ)*(1).

При направлении Требования в электронном виде по телекоммуникационным каналам связи (ТКС), оно считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью (электронной цифровой подписью) налогоплательщика. При этом датой его получения налогоплательщиком считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка, утвержденного приказом ФНС России от 17.02.2011 N ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 N 63-ФЗ).

Таким образом, в рассматриваемой ситуации имеют место два события:

– направление налоговым органом Требования и

– получение налогоплательщиком Требования.

В рассматриваемом случае требование о предоставлении документов направлено налогоплательщику в последний день проверки – то есть налоговый орган выставил требование в периоде проведения проверки.

Таким образом, организация получила Требование после окончания срока проведения Проверки, которое было направлено налоговым органом до истечения указанного срока – т.е. в рамках камеральной проверки. При этом налоговое законодательство не содержит ограничений в сроке направления Требования налоговым органом, главное, чтобы Требование было отправлено в пределах срока, предусмотренного п. 2 ст. 88 НК РФ. Согласно п. 27 постановления Пленума ВАС РФ от 30.07.2013 N 57 “О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ” из взаимосвязанного толкования положений оложений статей 88, 89, 93, 93.1 (пункты 1 и 1.1) и 101 НК РФ следует, что истребование у налогоплательщика, его контрагентов или иных лиц (в том числе государственных органов) документов, касающихся деятельности налогоплательщика, допускается лишь в период проведения в отношении этого налогоплательщика налоговой проверки либо дополнительных мероприятий налогового контроля*(2).

При этом нормы НК РФ не предусматривают такого понятия, как “последние дни проверки” либо основания для оставления налогоплательщиком Требования без исполнения в случае, когда срок его исполнения истекает после даты окончания проверки.

В постановлении Пятнадцатого ААС от 15.12.2016 N 15АП-18970/16 также указано, что получение налогоплательщиком требования уже после истечения трехмесячного срока, установленного для проведения камеральной проверки, не освобождает его от необходимости его исполнения (п.п. 6,8, 8.1, 9 ст. 88 НК РФ). В данном случае требования о представлении пояснений были выставлены налоговым органом в пределах срока проведения камеральной проверки. В действующем налоговом законодательстве отсутствует запрет на истребование пояснений (равно как и документов) в последний день камеральной налоговой проверки.

В постановлении Шестнадцатого ААС от 19.10.2016 по делу N А63-9534/2015 исходя из смысла содержания ст. 88 НК РФ суды сделали вывод о том, что требование о представлении необходимых пояснений или внесении исправлений должно быть выставлено инспекцией в пределах установленного 3-месячного срока проведения камеральной налоговой проверки с таким расчетом, чтобы срок, указанный в данном требовании, не выходил за пределы срока проведения камеральной налоговой проверки. Однако данное постановление было отменено постановлением АС Северо-Кавказского округа от 16.01.2017 N Ф08-9804/16 по делу N А63-9534/2015. Следует отметить, что судьи рассматривали не столько вопрос о правомерности выставления налоговым органом Требования, исполнение которого выходит за рамки срока Проверки, сколько вопрос правомерности непринятия налоговым органом во внимание уточненной декларации, поданной налогоплательщиком незадолго до окончания срока проверки.

Отметим, что в отношении представления требований о предоставлении документов в рамках выездной проверки Минфин России разъясняет, что положений, освобождающих налогоплательщика от представления истребованных документов в случае, когда требование представляется налогоплательщику в последние дни выездной налоговой проверки и срок исполнения этого требования истекает после окончания налоговой проверки, налоговое законодательство не содержит (письма Минфина России от 05.08.2008 N 03-02-07/1-336, от 13.02.2008 N 03-02-07/1-58, от 17.01.2008 N 03-02-07/1-19).

При этом раньше, до появления вышеупомянутого постановления Пленума ВАС РФ от 30.07.2013 N 57, суды приходили к выводу, что налогоплательщик не обязан исполнять требование о представлении документов, полученное им в последний день проведения выездной проверки (смотрите, например, постановления ФАС Волго-Вятского округа от 27.02.2012 N Ф01-280/12 по делу N А29-164/2011, ФАС Московского округа от 26.08.2010 N КА-А41/9668-10 по делу N А41-7289/09).

Однако в дальнейшем, в том числе со ссылкой на правовую позицию, выраженную в п. 27 Пленума ВАС, судьи приходят к выводу, что истребование документов (выставление требования) в последний день проведения выездной налоговой проверки не противоречит положениям ст.ст. 89, 93 НК РФ (смотрите, например, постановления АС Северо-Кавказского округа от 23.05.2016 N Ф08-1795/16 по делу NА53-18144/2014, АС Московского округа от 13.02.2015 N Ф05-171/15 по делу N А41-23229/2014 (определением ВС РФ от 13.05.2015 N 305-КГ15-5504 было отказано в передаче кассационной жалобы для рассмотрения в судебном заседании СК по экономическим спорам ВС РФ), постановление ФАС Дальневосточного округа от 27.09.2013 N Ф03-4045/13 по делу N А51-6574/2013, постановления Пятнадцатого ААС от 07.04.2015 N 15АП-20055/14, Девятого ААС от 22.10.2014 N 09АП-43394/14).

К сведению:

Заметим, что из п. 9 информационного письма Президиума ВАС РФ от 17.03.2003 N 71 следует, что истечение установленного в ст. 88 НК РФ срока не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию. Проведение камеральной налоговой проверки за пределами установленного срока само по себе не может повлечь отказ в удовлетворении требования налогового органа о взыскании налога и пеней, предъявленного с соблюдением сроков взыскания.

В связи с этим суды нередко приходят к выводу, что проведение камеральной налоговой проверки за пределами срока, предусмотренного п. 2 ст. 88 НК РФ, не является основанием для признания недействительным решения налоговой инспекции, принятого по результатам такой проверки (смотрите постановления ФАС Северо-Западного округа от 03.02.2014 N Ф07-9669/13, ФАС Уральского округа от 14.11.2013 N Ф09-11051/13, ФАС Северо-Кавказского округа от 25.01.2011 по делу N А53-12791/2010, ФАС Московского округа от 14.05.2014 N Ф05-4090/14 и от 14.05.2010 N КА-А40/4445-10, Девятого ААС от 12.11.2010 N 09АП-21987/2010).

Рекомендуем ознакомиться со следующими материалами:

– Энциклопедия решений. Требование налогового органа о предоставлении документов (информации);

– Энциклопедия решений. Ответственность за непредставление налоговому органу документов и сведений, необходимых для осуществления налогового контроля (п. 1 ст. 126 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

16 февраля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) При этом при проведении Проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ (п. 7 ст. 88 НК РФ, п. 7.7 письма ФНС России от 17.07.2013 N АС-4-2/12837@, пп. 6 п. 2.8 письма ФНС России от 16.07.2013 N АС-4-2/12705@).

Это означает, что при проведении Проверки в связи с представлением налоговой декларации налоговый орган вправе истребовать дополнительные сведения и документы только в двух случаях: если такие документы должны были быть представлены вместе с декларацией; если предоставление таких документов предусмотрено ст. 88 НК РФ (письмо Минфина России от 11.01.2013 N 03-07-08/02).

В иных случаях представление в налоговый орган документов, подтверждающих достоверность данных, внесенных в налоговую декларацию, является правом налогоплательщика, а не его обязанностью (постановление Четырнадцатого ААС от 16.08.2011 N 14АП-4646/11).

Подробнее смотрите в материалах:

– Энциклопедия решений. Истребование документов при проведении камеральных налоговых проверок.

– Энциклопедия решений. Истребование налоговым органом пояснений в ходе камеральной налоговой проверки.

*(2) Согласно положениям п. 4 ст. 101 НК РФ при рассмотрении материалов налоговой проверки не допускается использование доказательств, полученных с нарушением НК РФ. Следовательно, документы, истребованные налоговым органом после истечения указанных сроков, не могут быть учтены налоговым органом при рассмотрении материалов налоговой проверки. Так, в письме ФНС России от 22.08.2014 N СА-4-7/16692 разъясняется, что использование доказательств, полученных после окончания налоговой проверки и до составления акта по налоговой проверке, возможно при условии направления требования о представлении документов только в пределах сроков, предусмотренных нормами законодательства о налогах и сборах (ст.ст. 88, 89 НК РФ).

Уточненки во время проверки

Нюансы уточнения своих налоговых показателей

Благодарим О.Н. Гулак, бухгалтера ИП (станица Базковская, Ростовская обл.), за предложенную тему статьи.

Уточненную декларацию вы можете представить в любой момент. И неважно, идет ли в это время у вас налоговая проверка или нет, — НК РФ никаких запретов по этому поводу не содержит. Но при подаче уточненки в ходе камеральной (далее — КП) или выездной (далее — ВНП) проверки есть свои тонкости. Давайте разберемся, имеет ли вообще смысл их представлять и помогут ли уточненки избежать штрафа, если сумма налога к уплате увеличилас

Вспомним основные правила подачи уточненки

Представить уточненку вы обязаны, только если выявленные ошибки привели к занижению налоговой баз

Уточненка сдается по форме, действовавшей в том периоде, за который представляется эта уточненк

Если в уточненке сумма налога к уплате увеличится по сравнению с суммой в первоначальной декларации, то с вас могут взыскать штраф в размере 20% от неуплаченной суммы налог Но штрафа можно избежать, если вы сдадите уточненк

- до наступления срока уплаты налога;

- до того, как узнали о том, что ошибку уже обнаружили налоговики, или о том, что в отношении вас вынесено решение о проведении ВНП за период, в котором допущена ошибка. Но учтите, что в этом случае штраф вам не грозит только при условии, что до подачи уточненки вы заплатите налог и набежавшие пени;

- после ВНП, но занижение налоговой базы (которое вы исправляете в уточненке) в ходе проверки не было выявлено.

Не забывайте в уточненке на титульном листе ставить номер корректировки. Иначе можно попасть в неприятную ситуацию: например, вы представили первоначальную декларацию в установленный срок, а уже позже этого срока направили уточненку, но номер корректировки не указали (то есть у вас в соответствующей графе стоит «000»). К инспектору попадает ваша якобы первоначальная декларация, и он, скорее всего, не будет разбираться в том, что вы просто ошиблись, а оштрафует вас за несвоевременное представление деклараци В возражениях вы можете описать всю ситуацию и в итоге, возможно, избежите штрафа. Но согласитесь, проще перед отправкой просто проверить проставленный номер корректировки.

Уточненки с увеличенной суммой налога

Реакция налоговиков на такую уточненку зависит от ситуации.

СИТУАЦИЯ 1. Уточненка представлена до вручения акта камеральной проверки первоначальной декларации.

Обнаружив ошибку в своем учете, не спешите готовить уточненку, отбросив другие дела, — возможно, в ее подаче вообще нет смысла

Сначала напомним, что налоговики проводят камеральные проверки всех деклараций, поступающих в ИФНС. Делают они это в автоматизированном режиме. Для того чтобы провести камеральную проверку декларации, налоговики не должны выносить никакого решени При этом если в ходе КП инспекторы не выявят у вас каких-либо нарушений, то и акта по итогам этой проверки тоже не буде

А какие-либо пояснения или документы у вас могут запросить, только есл

- в ваших декларациях обнаружены ошибки;

- вы заявили НДС к возмещению;

- вы пользуетесь налоговыми льготами;

- вы должны были представить подтверждающие документы вместе с декларацией, но не сделали этого.

С 01.01.2014 налоговики также смогут в ходе КП запросить документы, если уточненку с уменьшенной суммой налога вы представили по истечении 2 лет с момента, установленного для представления первоначальной деклараци

Теперь о нашей ситуации. С момента представления уточненки КП первоначальной декларации прекращается и начинается КП уже уточненной деклараци

Если перед подачей этой уточненки вы доплатите налог и заплатите пени, то, если налоговики попытаются вас оштрафовать, требуйте освобождения от наказани

ВЫВОД

В такой ситуации имеет смысл сдавать уточненку. Штрафа можно избежать, заплатив перед этим налог и пени.

Некоторые организации, обжалуя решение о наложении штрафа, ссылаются на незаконные действия налоговиков при проведении КП. Но порой доводы организации — лишь заблуждение. В качестве примера можно привести следующее.

В ходе КП уточненной декларации налоговики использовали материалы (ответы по «встречкам», пояснения и т. п.), полученные в ходе проверки первоначальной декларации. На самом деле инспекторы имеют на это полное прав

Причем если уточненка отправлена по почте, то датой ее представления считается день отправк Но инспекторы вправе проводить мероприятия в отношении первоначальной декларации и после этой даты, вплоть до получения уточненк Допустим, уточненную декларацию по НДС за II квартал 2013 г. вы отправили по почте 30 августа, а в ИФНС она поступила 9 сентября. Следовательно, все мероприятия, проводимые налоговиками в рамках КП первоначальной декларации до 9 сентября, будут законными.

СИТУАЦИЯ 2. Уточненка сдана в ходе ВНП до получения вами акт

Представленную во время выездной проверки уточненку за период, который у вас как раз проверяют «выездники», будут проверять тоже они, хотя вы ее сдаете как обычно, через канцелярию ИФНС. И соответственно, внесенные вами изменения будут учтены при составлении акта проверки. Следовательно, если сумму своих налоговых обязательств вы в уточненке увеличите, то налоговики не будут по итогам проверки доначислять вам налог, но все равно придется платить штра Однако если вы самостоятельно уплатите налог и пени, то можно просить об уменьшении суммы штраф

СОВЕТ

Если вы хотите, чтобы ваши уточнения с большей вероятностью учли при составлении акта, то, представляя уточненную декларацию в инспекцию, передайте также ее копию проверяющим. Ведь принимают декларации и вносят их в базу данных одни инспекторы, а проверяют вас совсем другие. Соответственно, ваши проверяющие до конца проверки могут просто не узнать, что вы сдали уточненку.

Правда, если вы представите уточненку незадолго до окончания ВНП, «выездники» могут отразить в акте факт ее подачи, а также то, что проверить данные этой декларации они не успели. И следовательно, проверять уточненку будут «камеральщики» и на результаты «выездного» акта ее данные не повлияют.

К сожалению, ФНС не разъясняет, сколько времени требуется «выездникам» для того, чтобы успеть проверить уточненку до окончания ВНП. Но если вы сдадите уточненку с увеличенной суммой налога, то налоговики, скорее всего, все-таки учтут ваши исправления, даже если уточнение вы представите за пару дней до окончания ВНП.

ВЫВОД

С обнаруженной самостоятельно в ходе ВНП ошибкой, повлекшей занижение налоговой базы, можно поступить следующим образом:

- действуя на свой страх и риск, рассказать об этой ошибке проверяющим и предложить им описать данное нарушение в акте. Возможно, этой суммы им будет достаточно для того, чтобы проверка не считалась низкорезультативной согласно их внутренним распоряжениям. И «выездники», удовлетворившись данным нарушением, не будут больше ничего у вас искать;

- дождаться окончания проверки и, если налоговики сами этой ошибки не найдут, просто забыть о ней.

Сдавать уточненку особого смысла нет — штрафа избежать все равно не получится. Можно рассчитывать лишь на уменьшение его размера.

Если вы планируете сдать уточненку после получения справки об окончании ВНП, но до получения акта, то лучше все-таки не торопиться и дождаться этого акта. Если в акте отмечена эта ошибка, то штрафа все равно не избежать, даже если вы сдадите уточненку. А если ошибка в акте не отражена, то можно закрыть на нее глаза.

СИТУАЦИЯ 3. Уточненку вы сдали после получения акта проверки но до вынесения решения по результатам этой проверки.

Здесь все зависит от того, какие именно исправления в первоначальную декларацию вы внесете.

Если не хотите добавлять в ваши отношения с налоговиками остроты, то не стоит исправлять путем подачи уточненки ошибки, которые нашли проверяющие

ВАРИАНТ 1. Налоговики в ходе проверки выявили у вас нарушения, и вы эти нарушения исправляете, представив уточненку. Например, инспекторы обнаружили у вас в 2012 г. завышение расходов, уменьшающих базу по налогу на прибыль, на сумму 10 000 руб. Данное нарушение они отразили в акте. А вы, до вынесения налоговиками решения, сдаете уточненку, убрав эту сумму из расходов. Имейте в виду, что проверяющие попытаются не учитывать эту уточненку. Ведь, по мнению ФНС, после получения акта проверки вы можете сдать уточненные декларации только с изменениями, не связанными с нарушениями, выявленными в ходе проверк В принципе, позиция налоговиков понятна: если каждый налогоплательщик, получивший акт и, допустим, согласившийся с найденными нарушениями, будет до вынесения решения сдавать уточненки, то получится, что все проверки будут безрезультативными. А инспекторам это точно не на руку.

ВЫВОД

Представлять уточненку смысла нет, так как ее подача от штрафа не спасет. Ведь вы сдадите ее уже после того, как узнали об обнаружении этой ошибки налоговикам

Если вы хотите попытаться оспорить штраф, начисленный по результатам именно КП, то можете привести следующие аргументы:

- КП — это не только сама проверка, но и оформление ее результатов. Значит, пока решения по итогам КП нет, проверка не закончена, а следовательно, при сдаче уточненки в этом случае КП первоначальной декларации должна быть «свернута

- уточненка сдана до истечения 3 месяцев с момента представления первоначальной декларации, а значит, КП первичной декларации еще не завершена. Соответственно, с представлением уточненки налоговики должны завершить проверку первоначальной декларации и проверять уже уточненк

ВАРИАНТ 2. Ваши уточнения не связаны с нарушениями, выявленными в ходе проверки. Скорее всего, налоговики учтут данные уточненки при вынесении «послепроверочного» решени Но даже если вы доплатите налог и заплатите пени, штрафа можно будет избежать, только если проводится КП, так как эту ошибку нашли не инспекторы, а вы сам При ВНП штраф будет в любом случае.

ВЫВОД

При ВНП сдавать уточненку резона нет. Во-первых, потому что штраф неизбежен. А во-вторых, если проверяющие в ходе проверки не обнаружили ошибку, которую вы хотите исправить в уточненке, то вряд ли на этапе между актом и решением эта ошибка всплывет. А следовательно, можно не платить налог (пени, штраф).

А вот если у вас проводилась КП, попробуйте сдать уточненку — возможно, вы избежите штрафа.

СИТУАЦИЯ 4. Уточненка представлена после вынесения решения по итогам проверки.

Сданную после ВНП или КП уточненку будут проверять «камеральщики». При этом штрафовать вас налоговики не должны, так как в уточненке вы исправляете те ошибки, которые не нашли у вас проверяющи

И еще раз хотим напомнить, что если уточненку вы сдаете после проведенной КП первоначальной декларации, то перед подачей этой уточненки нужно заплатить налог, а также пен

ВЫВОД

Сдавать уточненку после ВНП смысла нет. Ведь своей проверкой налоговики «закрыли» тот период, за который вы хотите представить уточненку, а повторная ВНП (не связанная с представлением уточненки) у вас вряд ли буде Поэтому недоплату налога, скорее всего, никто не обнаружит.

Уточненки с уменьшенной суммой налога

Если вы сдадите уточненку с уменьшением обязательств по сравнению с первоначальной декларацией, то проверкой в автоматизированном режиме вы уже не отделаетесь. Ведь при уменьшении суммы налога к уплате у вас может возникнуть переплата, которую налоговики без боя, то есть без проверки, вам точно не верну Поэтому, если вы сдадите такую декларацию в ходе ВНП, «выездники» учтут данные уточненки, только если с момента представления уточненки прошло 3 месяца и при этом ВНП еще не закончена.

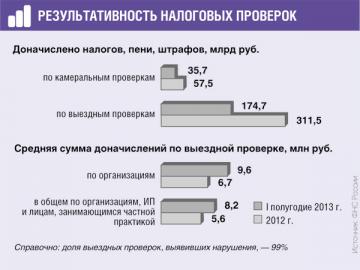

Средняя сумма доначислений по выездным проверкам компаний выросла почти в 1,5 раза

Если же уточненку с меньшей суммой налога к уплате вы сдадите после окончания ВНП, то есть после вручения вам справки, то налоговики вряд ли учтут данные этой декларации при составлении акта и вынесении решения по итогам ВНП. Но если при этом окончание трехмесячного срока проверки уточненки приходится на период, когда решение по результатам ВНП еще не вынесено, и если учет данных этой декларации поможет снизить доначисления по итогам ВНП, то имеет смысл в возражениях к акту ВНП напомнить налоговикам о представлении данной уточненки.

А вот сдавать уточненку с уменьшенными обязательствами за тот период, который «выездники» уже проверили, после вынесения решения по итогам ВНП чревато. Ведь тогда у вас могут провести повторную выездную проверку за этот же перио Правда, в этом случае многое зависит от цены вопроса: то есть если вы уменьшите налог, например, на 1000 руб., то повторную ВНП вряд ли назначат. Если же уменьшение будет, допустим, на миллионы, то вероятность проведения повторной проверки резко возрастает.

Уточненки по НДС на особом положении

Проверка уточненной декларации по НДС с заявленной суммой налога к возмещени имеет свои тонкости:

- даже если вы представите подобную уточненку в ходе ВНП, проверять ее будут все равно «камеральщики Они же будут составлять акт камеральной проверки. Следовательно, данные этой декларации «выездники» учитывать не будут. Но может быть исключение из правила — если процедура КП завершена до окончания ВНП;

- если вы представите первоначальную декларацию по НДС, где заявите налог к возмещению, а затем, до вручения акта КП, сдадите уточненку (также с возмещением), то акт по первоначальной декларации все равно будет вынесе При этом, если в уточненке сумма возмещения будет меньше, чем в первоначальной декларации, вам возместят меньшую сумму. Безусловно, речь идет о тех случаях, когда претензий к заявленной к возмещению сумме у налоговиков нет, то есть они полностью согласны с ней.

В решении по итогам проверки есть фраза о том, что плательщику по результатам ревизии предлагается внести исправления в бухгалтерский и налоговый уче Многие расценивают эту фразу как сигнал к представлению уточненки после окончания проверки. На самом деле достаточно внести необходимые исправления в свой учет, а уточненку сдавать не нужн

Источники:

http://spmag.ru/articles/kameralnaya-proverka-po-nds

http://spmag.ru/articles/kameralnaya-proverka-po-nds

http://www.garant.ru/consult/nalog/1183158/

http://glavkniga.ru/elver/2013/20/1224-utochnenki_vremja_proverki.html

http://www.garant.ru/article/1247731/