Как составить пояснительную записку в налоговую

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

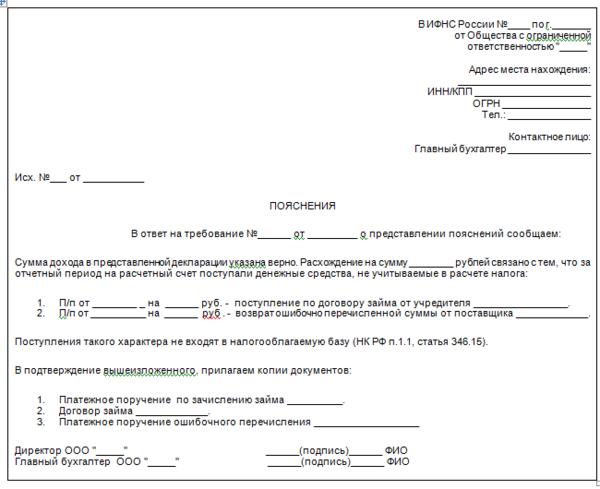

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Как составить пояснительную записку в налоговую

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Как написать объяснительную записку в налоговую по требованию

Статьи по теме

Налоговый инспектор проверил сданную декларацию и по результатам камеральной проверки затребовал объяснения по отчетным данным. Как и в какой срок написать пояснения к требованию ИФНС? В какой форме составить документ и есть ли готовые шаблоны? Рассказываем, как правильно оформить ответ, приводим образцы пояснения в налоговую по разным запросам.

Когда требуется пояснительная записка?

ИФНС проводит камеральную проверку по всем представленным декларациям, так инспекция контролирует исполнение налогового законодательства. В ходе проверки инспектор вправе запросить от вас пояснения в следующих ситуациях:

Основания для объяснительной

Что требуется предоставить

В отчетности обнаружены ошибки, несоответствия между показателями

Пояснить расхождения или внести исправления в отчетные сведения

Налогоплательщиком сдан уточненный расчет с начисленной суммой налога в меньшем размере

Обосновать изменения отчетных данных и снижения начисленного налога

В отчете заявлен убыток

Обосновать убыточный результат

Предприниматель должен представить запрашиваемую камеральной проверкой пояснительную записку не позднее 5 дней со дня получения требования.

Как написать пояснительную записку в ИФНС по требованию

Официально разработанного образца пояснительной записки в налоговую по требованию нет. Документ составляется налогоплательщиком в свободной форме. При его составлении необходимо придерживаться стандартов официального письма, а также правил общения с фискальными органами: пояснения нужно излагать кратко, аргументировано и по делу.

Рекомендации, как написать пояснение в налоговую:

- Используйте фирменный бланк или в шапке ответа пропишите реквизиты компании – полное наименование, адрес, телефоны контактного лица, ИНН, КПП, ОГРН.

- Укажите наименование адресата, номер, дату налогового требования, в ответ на которое оформляется пояснительная записка.

- Зарегистрируйте документ внутренним порядком, присвоив очередной номер исходящей документации.

- В основном тексте опишите обстоятельства, требуемые к объяснению.

- Подтвердите факты, приложив к записке соответствующие документы.

- Оформите текст с выделением разделов, пунктов.

Образец пояснения в ИФНС: типичные случаи

Если инспектор действительно выявил ошибку, но налоговая база в результате пересчетов не занижена, тогда пояснения можно дать в следующей формулировке: «Выявленная камеральной проверкой ошибка не влияет на увеличение налоговой базы и дополнительное перечисление налога не требуется. Прошу верным считать значение ______».

Если в результате обнаруженной ошибки выясняется, что налог все-таки был занижен, то одновременно вместе с пояснительной запиской необходимо пересчитать сумму налога и сдать уточненную декларацию.

Помимо рекомендаций общего плана, следует учесть особенности оформления записки по отдельным ситуациям. Рассказываем подробности.

Пояснение на требование в налоговую: образец по ошибкам НДС

Чаще всего бухгалтеры допускают ошибки в отчетности по НДС, например, когда начисленный налог меньше предъявляемой суммы к возмещению. Записка может включать такую формулировку: «Информируем о том, что в книге покупок за период ____ отсутствуют ошибочные записи, все сведения внесены точно и своевременно. Расхождение допущено из-за технической ошибки при выгрузке данных из учетно-операционной программы».

Важно! Налогоплательщики сдают декларацию по НДС электронно и пояснения должны представлять только в электронной форме. Отправленный бумажный вариант считается как отсутствие объяснения.

Пояснение при расхождении в отчетных формах

Типична ситуация, когда отличаются показатели в разных отчетных формах. Расхождения возникают из-за того, что по каждому виду налога (сбора) установлены свои правила расчета налогооблагаемой базы. В объяснении следует написать конкретные причины расхождения или указать применяемые нормативы налогового учета со ссылкой на пункты законодательства.

Образец пояснения в ИФНС на требование

Пояснительная при допущенном убытке

Снижение объемов обязательных платежей находится на постоянном контроле налоговиков. Поэтому важно оперативно представить записку, иначе ИФНС может инициировать выездную проверку.

Проверить, не попадает ли компания под очевидные критерии для внеплановой проверки, можно по чек-листу из 12 вопросов: «Кого проверит налоговая?».

Рассказываем, как написать пояснения в налоговую по налогу на прибыль. Опишите необходимые факты, влияющие на убыточный результат и отсутствие налога, подкрепите на цифрах экономический итог. Например, прибыль недополучена из-за расторжения контракта — приложите копию соглашения о его расторжении. Если на убыток повлиял рост издержек на неотложный ремонт — приложите акты приема-передачи выполненных ремонтных работ, копии банковских выписок.

Предприниматели нередко стремятся свести отчетный финансовый результат к нулю, чтобы минимизировать налоговую нагрузку. Однако неграмотные и необдуманные пути оптимизации вызывают дополнительное внимание налоговиков. Избежать штрафов и легально экономить на налогах помогают специалисты сервиса «Главбух Ассистент». Сравните, насколько аутсорс выгоднее расходов на штатного бухгалтера.

Образец пояснения при допущенном убытке

Чем грозит непредставление объяснительной?

Предприниматель заинтересован четко, исчерпывающе и в пятидневный срок ответить на требование налогового инспектора, чтобы урегулировать с ФНС имеющиеся вопросы. За непредставление пояснений по требованию камеральной проверки руководителя компании оштрафуют на 5000 рублей. Если в течение календарного года он дважды уклоняется от требований налоговиков, штраф возрастает до 20 000 рублей (п. 1 ст. 129.1 НК). Игнорирование требования может обернуться еще пенями, доначислением налога и инициированием уже выездной проверки.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Источники:

http://gosuchetnik.ru/bukhgalteriya/poyasnitelnaya-zapiska-v-nalogovuyu-po-trebovaniyu-obrazets

http://www.business.ru/article/2319-poyasnitelnaya-zapiska-v-nalogovuyu-po-trebovaniyu-obrazets

http://gosuchetnik.ru/bukhgalteriya/instruktsiya-kak-rasschityvaetsya-nalog-na-pribyl