Пени по налогам: проводки

Мнения разошлись

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России. Если отражать начисление пеней по налогам проводкой на сч. 91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Отметим, что при исчислении неустоек по договорам, например, за нарушение сроков поставки или оплаты товаров, работ, услуг, данные затраты отражаются на 91 бухсчете. Также 91 счет следует применять при начислении штрафов от ФНС.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты. Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах. В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | 51 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Статьи по теме

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени. Пени и штрафы в 1С 8.3 начисляют вручную. Специального шаблона для них нет. Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8.3 и какие проводки сделать при их начислении.

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

– начислен штраф за нарушение налогового законодательства

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы». Конкретный порядок их учета можно определить в учетной политике. Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый – проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

Формируем проводку вручную

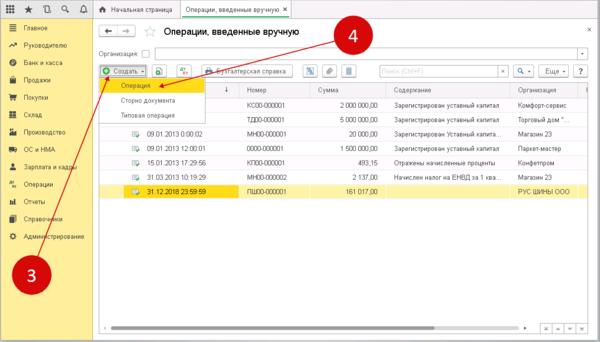

Шаг 1. Создайте новую ручную операцию в 1С 8.3

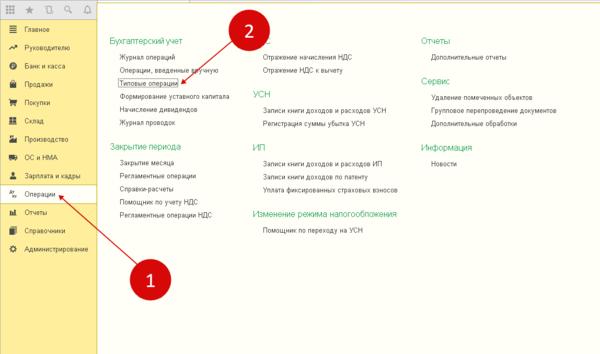

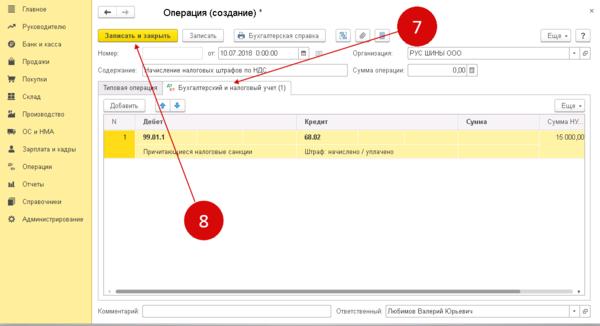

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

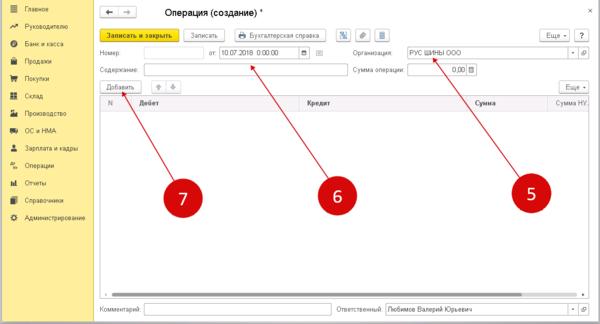

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

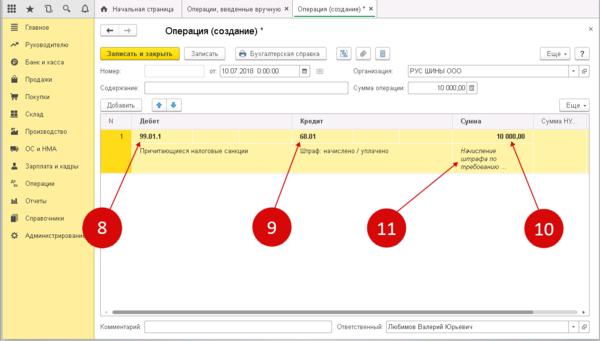

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции». В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено». В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

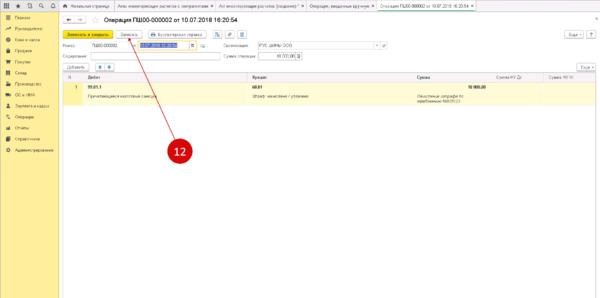

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Создаем типовую операцию

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

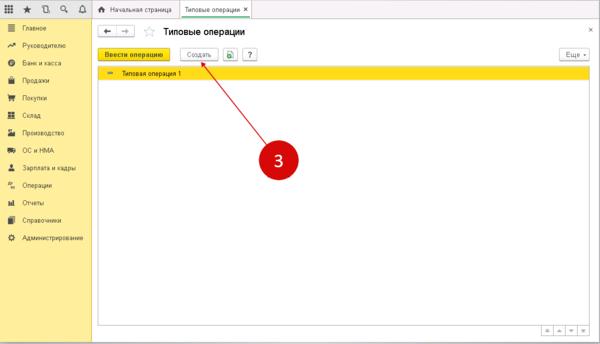

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

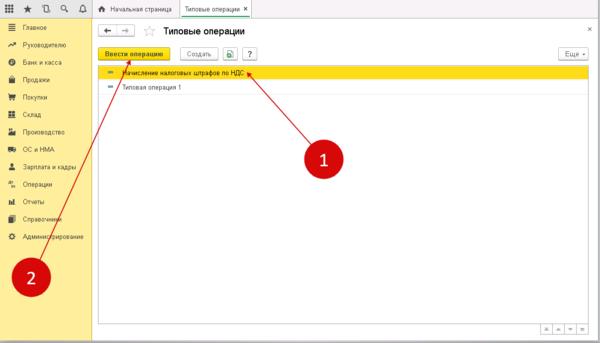

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

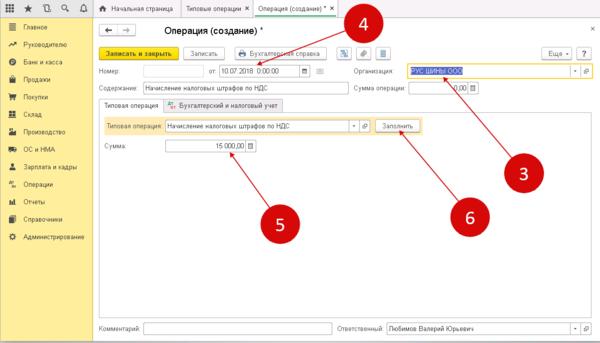

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины .

Пени по налогам: бухгалтерские проводки

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п. 1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Пени по договорам

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

Ведь санкции за нарушение условий договора (штраф, неустойка, пеня и т.д.) – это прочий доход или расход в зависимости от того, к начислению или уплате причитаются эти суммы (п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 ). Поэтому в проводках по начислению пени за просрочку платежей по договору будет задействован не счет 99, а счет 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Так, на причитающиеся к уплате пени за просрочку платежа по договору проводки у должника будут такие:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»

А, к примеру, на причитающиеся к получению лизингодателем пени по договору лизинга проводку необходимо отразить такую:

Дебет счета 76 – Кредит счета 91, субсчет «Прочие доходы»

Пени по НДФЛ: бухгалтерские проводки

При несвоевременной уплате налога организация, кроме просроченной задолженности, обязана уплатить пени. В бухгалтерии такие суммы можно отразить несколькими способами, при этом необходимо изначально ее высчитать, взяв в учет период задолженности и сумму.

Нюансы расчета

Пени – это средства, уплачиваемые сверх просроченного платежа по налогам и сборам. Они насчитываются за каждый день просрочки, начиная с первого дня, идущего за последним днем уплаты, вплоть до дня выплаты задолженности. Ее расчет происходит в процентах от неуплаченной суммы согласно 1/300 ставки рефинансирования на момент возникновения просрочки. Расчет происходит исходя из следующей формулы:

Высчитать пени налогоплательщик должен самостоятельно и внести их вместе с очередных платежом или при уплате просрочки, если этого не сделать ФНС самостоятельно насчитает штрафы, а при отказе уплачивать может взыскать в принудительном порядке за счет средств или имущества должника.

Как правильно рассчитывать и списывать пени

Начисление, уплата и списание данных сумм происходит согласно НК РФ и ПБУ 10/99. Отражение всего процесса относительно формирования проводок происходит в два варианта, приоритет отдается каждому из них в зависимости от способа толкования норм бухгалтерского и налогового учетов.

Начисление, уплата и списание данных сумм происходит согласно НК РФ и ПБУ 10/99. Отражение всего процесса относительно формирования проводок происходит в два варианта, приоритет отдается каждому из них в зависимости от способа толкования норм бухгалтерского и налогового учетов.

Если толковать данное понятие со стороны бухгалтерских нормативов, то данные взыскания приравниваются к штрафным санкциям и списание происходит в одинаковом порядке. В налоговом учете эти два понятия отличаются и по способу отражения, и по характеристикам.

Так как пени полностью лишены признаков штрафных санкций из-за отсутствия фиксированного размера, они не могут учитываться в качестве уменьшения расходной базы при определении варианта налогообложения, так что их учет происходит в категории прочих затрат. При этом бухгалтер должен использовать один из двух счетов – 91 или 99 — и закрепить данный метод в учетной политике предприятия.

По договору

Если дело касается не просрочек по НДФЛ, а относится к неисполнению обязанностей, взятых на себя перед контрагентами, тогда проводки формируются с учетом счета 91, так как санкции, связанные с неуплатой обязательств, относятся к прочим доходам или расходам в зависимости от того, кто принимающая сторона.

Так как исчисляются санкции за неуплату долговых обязательств, тогда должник будет иметь следующие проводки:

- Дт 91 Кт 76 – субсчет «Расчеты по претензии».

У получателя долга проводки следующие:

- Дт 76 Кт 91 – субсчет «Прочие доходы».

По страховым взносам

Расчет суммы к уплате можно выполнить самостоятельно и уплатить ее или же дождаться уведомления от проверяющего инспектора после выполненной им проверки. Чтобы начисления по страховым взносам учитывались, необходимо к счету 69 открыть субсчета по каждому виду санкций.

Бухгалтер данные записи отражает следующим образом:

| Операции | Дт | Кт |

| Начислены/доначислены размеры | 99 | 69 |

| Произведение уплаты | 69 | 51 |

При этом следует учитывать нюансы относительно времени отражения операции, для этого к вниманию следует принимать следующие факторы:

- если начисление суммы выполнено самостоятельно бухгалтером, то проводку следует датировать в одно время со справкой-счетом;

- если же пришло уведомление по результатам проверки, необходимо датировать проводку датой вступления в силу решения о начислении суммы.

Согласно разъяснениям Минфина России № 07-04-09/78875 от 2016 года, нужно учитывать пени по страховым взносам в ФСС на счета учета расходов, в связи с чем проводки по платежам в ФСС имеют следующий вид:

| Операции | Дт | Кт |

| Начисленный размер денежных средств | 26 или 44 | 69 |

| Выполнение уплаты | 69 | 51 |

За неустойку

Неустойка – это определенная сумма, которую должник обязуется выплатить при несоблюдении пунктов договора, если же данные обстоятельства не прописаны соглашением, значит требовать неустойку контрагент не вправе. При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата только неустойки;

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов. При этом делать это необходимо датой вступления решения суда в силу или же добровольного т признания данной суммы должником. Записи будут следующими:

| Операции | Дт | Кт |

| Начисление неустойки | 76 | 91 |

| Поступление суммы | 51 | 76 |

| Начисление НДС с полученной суммы | 91 | 68 |

Типовая корреспонденция с примерами

Пени не должны уменьшать налог на прибыль, поэтому лучше использовать проводку Дт 99 «Налоговые санкции» Кт 68.4 «Налог на прибыль».

Пример 1

ТОВ «Антарес» задержал уплату по НДФЛ на 20 дней в размере 75 000 рублей, бухгалтерия компании самостоятельно рассчитала пеню и уплатила ее вместе с положенной суммой налога. Ставка рефинансирования на момент просрочки составляет 9%.

ТОВ «Антарес» задержал уплату по НДФЛ на 20 дней в размере 75 000 рублей, бухгалтерия компании самостоятельно рассчитала пеню и уплатила ее вместе с положенной суммой налога. Ставка рефинансирования на момент просрочки составляет 9%.

Сумма пени рассчитывается следующим образом 75 000 * (1/300 * 9) * 20 = 450 рублей

В учет вносятся следующие записи:

- на основании справки бухгалтера отражается насчитанная пеня Дт 99 Кт 68.4 – 450 рублей;

- посредством платежного поручения вносится пеня путем перечисления с расчетного счета суммы 450 рублей и отражается проводкой Дт 68.4 Кт 51.

Пример 2

Предприятие сделало просрочку относительно расчета за товар на период 77 дней, при этом ставка рефинансирования в течение 54 дней составляла 9%, а в течение 23 дней 8,5%. Сумма задолженности составляет 15 тысяч.

Расчет пени формируется следующим образом:

- за 54 дня 15 000 * (1/300 * 9%) * 54 = 243 рубля;

- за 23 дня составляет 15 00 * (1/300 * 8,5%) * 23 = 97,74 рублей;

- всего следует уплатить 243 + 97,75 = 340,75 рублей.

Пример 3

Предприятие является должником относительно перечисления налога в сумме 78 тысяч, период просрочки 22 дня, а ставка рефинансирования 8,5%.

Далее обозначаются проводки:

| Дт | Кт | Описание | Сумма | Основание |

| 99.06 | 68.04.1 | Начисление пени по НДФЛ | 486, 2 | Бухгалтерская справка |

| 68.04.1 | 51 | Перечисление штрафа в бюджет | 486, 2 | Платежное поручение |

Если учет происходит по счету 91, тогда необходимо еще указать ПНО в объеме 97,24 рублей, а проводки отобразятся следующим образом:

| Дт | Кт | Описание | Сумма | Основание |

| 91.02 | 68.04.1 | Начисление пени по НДФЛ | 486,2 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражение ПНО | 97,24 | Бухгалтерская справка |

| 68.04.1 | 51 | Выплата в бюджет | 486,2 | Платежное поручение |

Чем отличается от штрафа

В отличие от пени штраф имеет фиксированный размер, его предназначение — расчет за просрочку по платежам. Размер штрафа является процентным исчислением от суммы долга, например, 10% от суммы обязательной уплаты.

При этом такое исчисление штрафа одинаково как в отношении задолженности в бюджет, так и при сотрудничестве между гражданскими лицами.

Начисление штрафа обычно происходит в первый день невыплаты долга или взноса положенной суммы в бюджет. При этом штраф более применим к гражданско-правовым правоотношениям, в то время как пеня используется больше при осуществлении налоговых обязательств.

Но при этом существует и общее понятие – обе санкции необходимо уплатить вместе с долгом в обязательном порядке и так или иначе обе суммы увеличивают сумму обязательного платежа.

Иногда происходит начисление обоих видов санкция, например, в банках в отношении должника применяют обе санкции – изначально начисляется единоразовая сумма штрафа, а далее пеня за каждый день просрочки.

Заключение

Пеня по налогу должна фиксироваться в бухгалтерских записях, исходя из вида платежа с учетом периода и основания его взноса. При этом она является соотношением штрафных санкций, которые используются между контрагентами в гражданско-правовых отношениях.

Новые правила расчета представлены ниже.

Пени по НДФЛ проводки в 2021 году

Если компании несвоевременно уплачивают налоги, то помимо просроченной задолженности, они также обязаны будут оплатить пени. НДФЛ не является исключение. Несвоевременная его уплата как физическими, так и юридическими лицами ведет к административной ответственности в виде взысканий. Пени уплачиваются в размере 1/30 ставки рефинансирования Центробанка. Данные суммы в бухучете отражают разными способами. Причем прежде всего ее следует правильно рассчитать, с учетом суммы и периода задолженности. В статье рассмотрим как в бух учете отражают пени по НДФЛ: проводки.

Что такое пени

Пени представляют собой те средства, которые должник уплачивает сверху, помимо основного платежа по налогам и сборам. Расчет их производится за каждый день просрочки, с первого дня, следующего за крайним днем уплаты и до дня погашения задолженности. Расчет производится в процентах от суммы долга исходя из 1/300 ставки рефинансирования, установленной на дату возникновения задолженности. расчет производится по следующей формуле:

П = Н х Дн х 1/300СР, где

П – сумма задолженности по налогу;

Дн – число дней задолженности;

СР – ставка рефинансирования.

Важно! Рассчитать сумму пени налогоплательщик может самостоятельно и уплатить их вместе с очередной суммой платежа. В противном случае налоговая самостоятельно исчислит штраф, а в случае отказа его уплачивать взыщет его в принудительном порядке за счет средств налогоплательщика или его имущества.

Порядок уплаты НДФЛ

Если гражданин трудится по договору найма, то самостоятельно НДФЛ он не уплачивает. Это за него должен делать его работодатель, выступающий в данном случае в роли налогового агента. Собственная прибыль граждан подлежит декларированию, независимо от источников ее получения. Сюда относят и выигрыши, и прибыль от продажи имущества, и получение вознаграждения или подарков и т.д. Срок для уплаты установлен – не позднее середины июля (Читайте также статью ⇒ Нужна ли печать на справке 2-НДФЛ).

Ответственность за неуплату НДФЛ

За нарушение порядка начисления и уплаты НДФЛ ответственность предусмотрена и для налоговых агентов (работодателей) и для самих физических лиц, самостоятельно получивших прибыль. При несвоевременной уплате НДФЛ возникает заложенность по налогу, которая должна быть перечислена в бюджет. Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности.

Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно. Занижение налоговой базы возможны в том случае, если налогоплательщик указывает в декларации те вычеты, которые не вправе применять.

Важно! В 2018 году взысканий за несвоевременную уплату налога нет, однако пени за каждый день просрочки начисляются.

Пени по НДФЛ в 2018 году

Расчет пени в 2018 году производится согласно статьи 75 НК РФ:

- Если просрочка составляет менее 30 дней, то организациям начисляются пени в размере 1/300 ставки рефинансирования Центробанка, действующей в текущее время.

- Если просрочка составляет более 30 дней, то пени начисляются в размере 1/300 ставки рефинансирования ЦБ РФ за первые 30 дней и в размере 1/150 ставки рефинансирования ЦБ РФ начиная с 31 дня просрочки.

Начисление пени, их уплата и списание происходит на основании НК РФ, а также ПБУ 10/99. Весь процесс формирования проводок возможен в двух вариантах, в зависимости от способа толкования требований бухгалтерского или налогового учета. С точки зрения бухгалтерских норм, данные взыскания рассматриваются как штрафные санкции, а их списание производится в одинаковом размере. Что касается налогового учета, то пени и штрафы отличаются как по характеристикам, так и по способу отражения. Пени лишены всех признаков штрафа, так как у них отсутствует фиксированный размер и они не учитываются при уменьшении налогооблагаемой базы. При этом использованы могут быть 91 и 99 счета, а выбранный метод должен быть закреплен в учетной политике компании.

Рассмотрим подробнее на примере. Компания «Континент» задержала уплату НДФЛ на 10 дней в сумме 50 000 рублей. расчет пени компания произвела и уплатила вместе с суммой долга. Ставка рефинансирования на день просрочки составляет 7,75%. Поэтому, сумма пени составит:

50 000 х (1/300 х 7,75) х 10 = 129,17 рублей

В учете компания сделала следующие записи:

| Хозяйственная операция | Д | К |

| Начислены пени по НДФЛ в размере 129,17 рублей | 99 | 68.4 |

| С расчетного счета уплачены пени по НДФЛ в размере 129,17 рублей | 68.4 | 51 |

Пени по НДФЛ: проводки

Таким образом, проводки при начислении и уплате пени по НДФЛ будут следующими:

| Хозяйственная операция | Д | К |

| Если учет ведется по 99 счету | ||

| Начислены пени по НДФЛ | 99.06 | 68.04.1 |

| Перечислены пени в бюджет | 68.04.1 | 51 |

| Если учет ведется по 91 счету | ||

| Начислены пени по НДФЛ | 91.02 | 68.04.1 |

| Отражение ПНО | 99 | 68.04.1 |

| Перечисление пени в бюджет | 68.04.1 | 51 |

Сроки давности и меры взыскания

Срок давности для предъявления налоговым органом штрафа составляет 3 года. Данный срок рассчитывается в соответствии с нормами ст. 109 НК РФ. Однако, на предъявляемый налог и пени по нему срок давности не устанавливается из-за того, что он действует только для штрафов, как наказание за нарушение законодательства. Момент наступления обязанности по уплате НДФЛ не имеет значения для факта пропуска налоговым органом срока предъявления своих требований.

Важно! Так как срок давности отсутствует, это вынуждает рассчитывать максимальный период исходя из процессуальных сроков процедуры по обеспечению взыскания сумм с налогоплательщиков.

Выявление факта несвоевременной уплаты налога производится налоговыми инспекторами при выездных или камеральных проверках. По итогам проверок оформляется акт, в котором указывается просрочка. Уведомлять о просрочке налоговый инспектор не должен. О том, что у налогоплательщика выявлены недоимки его оповещают только в том случае, когда этот факт подтверждается актом ревизии. Требование об уплате долга по налогу, а также пени по нему налоговая составляет в случае задолженности в 90 дней после того, как выявлен факт неуплаты НДФЛ в положенные сроки.

Источники:

http://saldovka.com/provodki/nalogi/peni-po-nalogam.html

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

http://www.buhsoft.ru/article/1238-na-kakoy-schet-otnesti-peni-i-shtrafy-po-nalogam-v-1s-83-provodki

http://glavkniga.ru/situations/k503026

http://znaybiz.ru/nalogi/obshaya-sistema/ndfl/provodki-po-penyam.html

http://buhland.ru/peni-po-ndfl-provodki/

http://ppt.ru/art/uvolnenie/ndfl