Перечисление НДФЛ при увольнении сотрудника

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

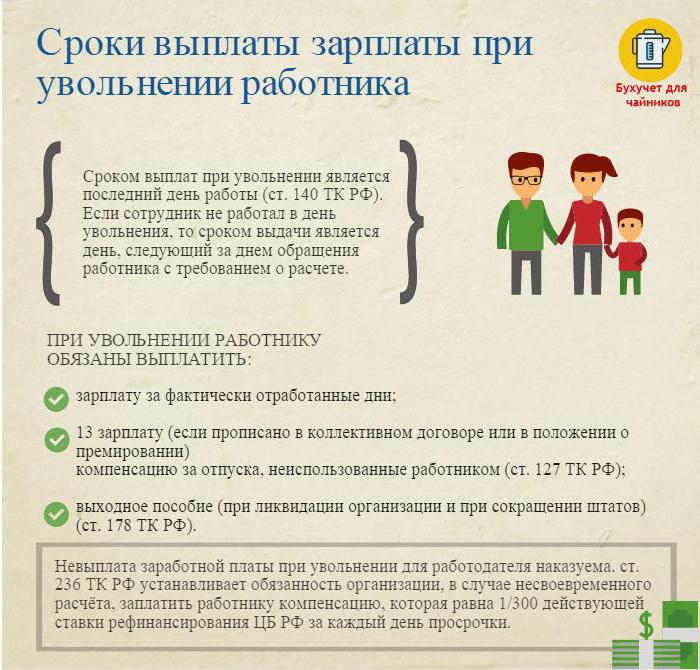

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2021 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Перечисление НДФЛ при увольнении сотрудника в 2021 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2021 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2021 году в день, который не совпадает с зарплатным?

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2021 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Нужно ли работодателю удерживать НДФЛ с полученных доходов работника при увольнении?

В случае увольнения сотрудника в последний рабочий день работодатель обязан произвести окончательный расчет и выплатить все причитающиеся средства. При этом работодателю не нужно забывать о своих обязанностях налогового агента в отношении дохода своих работников. При выплате НДФЛ при увольнении работника должна учитываться определенная специфика в плане сроков перечисления налога и его начисления.

Понятие

НДФЛ – подоходный налог. Им облагаются все полученные доходы на территории России. Для граждан, имеющих статус налоговых резидентов, ставка НДФЛ составляет 13% (для находящихся на российской территории свыше 183 дней в течение года), для нерезидентов – 35%.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Регионы: +7 (800) 600-36-17 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

При получении доходов, связанных с трудовой деятельностью, работодатель сотрудника выступает его налоговым агентом. Он обязан рассчитать, удержать и перевести НДФЛ за своего сотрудника. В соответствии с 226 ст. Налогового кодекса удерживать НДФЛ должны следующие категории плательщиков:

- организации (юрлица), зарегистрированные в РФ;

- предприниматели;

- нотариусы;

- адвокаты;

- обособленные подразделения компаний.

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.

В случае увольнения сотрудника в последний рабочий день необходимо произвести с ним окончательный расчет и выплатить все положенные суммы (согласно ст. 84.1 и 140 ТК РФ):

- зарплату за фактически отработанное время;

- компенсацию за неиспользованный отпуск при увольнении;

- выходное пособие (если положено по Трудовом кодексу или предусмотрено коллективным договором);

- прочие компенсации по договоренности с сотрудником.

Если работодатель не будет соблюдать правила относительно сроков выплаты дохода увольняющемуся сотруднику, то он должен будет заплатить ему компенсацию за каждый день просрочки. При крупных масштабах нарушений трудового законодательства компании грозит привлечение к административной ответственности в виде штрафа до 50 тыс. р. (по ч. 6 ст. 5.27 КоАП РФ), а руководителю – вплоть до уголовной ответственности.

Важно понимать, что ответственность за неуплату НДФЛ в бюджет с трудовых доходов несет не работник, а работодатель.

При определении сроков для окончательного расчета есть одно исключение. Так, если в последний день сотрудник не пришел на работу за трудовой книжкой, то выплата может быть перенесена на другой день. Например, когда сотрудник придет за расчетом или на следующий день (по ст. 140 ТК РФ).

Сроки перечисления НДФЛ при увольнении в 2018 году

В случае когда граждане получают доходы, не связанные с рабочей деятельностью (например, продают квартиру), они рассчитывают и перечисляют налог раз в год. Работодатель же должен перечислять НДФЛ регулярно несколько раз в месяц в день выплаты зарплаты.

Сроки уплаты НДФЛ при увольнении в 2018 году не зависят от способа выплаты зарплаты. Налог уплачивается в бюджет не позднее дня, который следует за днем выплаты при перечислении дохода на зарплатную карту, выдаче его наличными из кассы или со счета работодателя в банке.

Расчет и порядок перечисления

С суммы, которая выплачивается сотруднику в виде увольнительных, НДФЛ удерживается по стандартной ставке 13% (как и с обычной зарплаты). В налогооблагаемую базу для расчета НДФЛ включаются:

- Зарплата.

- Компенсация за неиспользованный отпуск.

- Выходное пособие, превышающее установленный законом лимит (согласно Письму Минфина № 03-04-06/9881 от 2017 года).

Согласно 225 ст. НК НДФЛ рассчитывается как налогооблагаемая база*13%.

Например, в последний рабочий день сотруднику начислили зарплату за отработанное время в размере 26 тыс. р. и компенсацию неиспользованного отпуска в размере 24 тыс. р. НДФЛ, удержанный с зарплаты, составил 3380 р., с компенсации неиспользованного отпуска – 3120 р. На руки сотрудник получил 43500 р. (22620+20880) за минусом НДФЛ 6500 р. (3120+3380). Работодатель обязан перечислить 6500 р. на следующий день, его можно заплатить одной платежкой.

С учетом данного примера можно выделить следующий порядок уплаты НДФЛ при увольнении:

- Работодатель начисляет увольнительные выплаты.

- Удерживает из указанных доходов налог.

- Выплачивает сотруднику доходы за минусом НДФЛ.

- Перечисляет НДФЛ в бюджет по местонахождению работодателя до 1 нерабочего дня.

Так, например, полученная зарплата и компенсация за неиспользованный отпуск в обязательном порядке прописывается в отчете. Тогда как выходное пособие указывается только в той части, которая облагается НДФЛ. Например, работнику выплачено выходное пособие в размере 60 тыс. р., НДФЛ взимался с 20 тыс. из них. Следовательно, в 6-НДФЛ включается только сумма в 40 тыс. р., чтобы не было расхождений по начисленным и перечисленным налогам.

Стоит отметить, что налогооблагаемая база должна уменьшаться на вычеты, предусмотренные законом. Например, для инвалидов ВОВ они составляют 3000 р., Героев РФ – 500 р. в месяц, для родителей 1400 р. на первого ребенка и столько же на второго и пр.

НДФЛ с компенсации за неиспользованный отпуск при увольнении

При этом перечислить НДФЛ в бюджет нужно не позднее следующего дня (согласно п. 6 ст. 226 НК РФ). Например, если работник уволился 22 мая, то в этот день ему перечисляется компенсация за минусом налога. А 23 мая работодатель обязан перевести ее в бюджет.

Но если работодатель выполнит свои обязанности налогового агента досрочно и перечислит налог в день выплаты дохода, то это не будет считаться нарушением.

НДФЛ с выходного пособия

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону). Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения). Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Приведем пример начисления НДФЛ на выплаченное выходное пособие. Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р. (105000-3900).

Ответственность за несвоевременную уплату НДФЛ

Неправомерное неудержание и неперечисление НДФЛ в бюджет является основанием для наложения штрафных санкций на работодателя. Так, налоговая инспекция вправе наложить штраф в размере 20% от суммы, подлежащей уплате (согласно 123 ст. НК РФ).

Таким образом, работодатель выступает в отношении доходов сотрудника налоговым агентом. Он обязан произвести удержание налога из доходов, а затем перечислить НДФЛ в бюджет. Налоговая ставка составляет 13%. При увольнении налогооблагаемую базу образуют зарплата сотрудника, компенсация неиспользованного отпуска и выходное пособие сверх лимита. Работодатель обязан перечислить НДФЛ не позднее следующего дня за получением окончательного расчета, а именно дня увольнения или последнего рабочего дня сотрудника.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Перечисление НДФЛ при увольнении сотрудника 2021

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2021 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Оплата НДФЛ при увольнении: пошаговая инструкция

Увольнение – окончание трудовых отношений между работником и работодателем. В результате этого действия работник прекращает выполнять свои обязанности в организации, а работодатель перестаёт оплачивать труд уволившемуся работнику, трудовой договор расторгается.

Отношения и порядок их прекращения (увольнение) между сотрудником и работодателем определены в Законе “О занятости населения в РФ ” и Трудовом Кодексе РФ.

Трудовое законодательство предусматривает следующие основные мотивы увольнения:

- Инициатором выступает работник (увольнение по собственному желанию).

- Инициатором является работодатель (увольнение за несоблюдение требований работодателя, ликвидация предприятия, сокращение штатов и т.п.).

- По общему решению работника и работодателя (по соглашению сторон).

Процедура увольнения и окончательный расчёт сотрудника с работодателем зависит от причин расторжения трудового договора.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов – шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Увольнение: справка 2 НДФЛ

После всех необходимых расчётов выдаётся справка НДФЛ при увольнении. В ней отражаются все начисления текущего календарного года по месяцам, облагаемые подоходным налогом. В справке 2 НДФЛ при увольнении должны быть учтены начисления окончательного расчёта. Они отражаются следующим образом:

- заработная плата с кодом 2000;

- премии с кодом 2002;

- компенсация за неиспользованный отпуск – 4800;

- компенсационные выплаты в сумме превышения трёхкратного (шестикратного) среднемесячного заработка – 4800;

Справки 2 НДФЛ по уволенным подаются в ИФНС по окончании календарного года.

Оформление 6 НДФЛ при увольнении

Работодатель в день увольнения производит окончательный расчёт с увольняемым. Это событие отражается в отчёте по форме 6 НДФЛ следующим образом.

Во втором разделе отчёта записывается:

- по строке 100 – день окончательного расчёта с работником (в идеале – день увольнения);

- по строке 110 – дата исчисления (удержания) подоходного налога (совпадает с датой по строке 100);

- по строке 120 – дата, следующая за днём удержания налога (день, который следует за днём увольнения).

В отчёте 6 НДФЛ указываются только доходы, с которых взимается подоходный налог. Компенсационные выплаты, с которых не удерживается НДФЛ, в отчёте не отражается.

Пример: Иванов И.И. увольняется 26 апреля. В день увольнения ему начислили:

30000 руб. – оплата по окладу за отработанные в апреле дни.

10000 руб. – компенсация за неиспользованный отпуск.

15000 руб. – выходное пособие (не облагается подоходным налогом).

С начисленных сумм удержан подоходный налог по ставке 13% – (30000+10000)*13% = 5200 руб.

На руки Иванов И.И. получил (30000+10000+15000)-5200=49800 руб.

В форме 6 НДФЛ отражается так:

Строка 100 – 26.04.2017, строка 130 – 40000 руб.

Строка 110 – 26.04.2017, строка 140 – 5200 руб.

Строка 120 – 27.04.2017.

Сложные случаи при увольнении

Некоторые интересные случаи из практики, вызывающие затруднения при увольнении сотрудника:

1. Увольнение в последний день квартального месяца. Как отразить его в форме 6 НДФЛ?

Пример: Иванов И.И. увольняется 31 марта (последний день первого квартала). В день увольнения ему начислен окончательный расчёт -30000 руб., удержан НДФЛ – 3900 руб.

Эта операция отражается в отчёте второго квартала, так как предельный срок перечисления НДФЛ – 1 апреля (второй квартал):

Строка 100 – 31.03.2017, стр. 130 – 30000 руб.

Строка 110 – 31.03.2017, стр. 140 – 3900 руб.

Строка 120 – 01.04.2017.

2. Работник уволился в декабре 2016 года, а в феврале 2017 года ему с опозданием выплатили компенсацию за неиспользованный отпуск. В каком налоговом периоде показывать выплаченную сумму?

Сумму дохода и удержанный подоходный налог следует указать в справке 2 НДФЛ за 2017 год.

3. Работнику предоставляется отпуск с 11.04.2017 года с последующим увольнением. Окончательные выплаты он получил 10.04.2017 года. Как отразить в форме 6 НДФЛ?

10.04.2017 года были начислены отпускные – 10000 руб. и заработная плата за отработанное время – 20000 руб. С этих сумм удержан подоходный налог.

В отчёте 6 НДФЛ за второй квартал эта операция отображается так:

1. Для отпускных:

Стр. 100 – 10.04.2017, стр. 130 – 10000 руб.

Стр. 110 – 10.04.2017, стр. 140 – 1300 руб.

Стр. 120 – 30.04.2017.

2. Для окончательного расчёта по зарплате:

Стр. 100 – 10.04.2017, стр. 130 – 20000 руб.

Стр. 110 – 10.04.2017, стр. 140 – 2600 руб.

Стр. 120 – 11.04.2017.

Как видим, нюансов при заполнении формы 6 НДФЛ и 2 НДФЛ много. Особенно внимательными надо быть при увольнении сотрудников. Надеемся, что некоторые советы, приведённые в этой статье, облегчат труд бухгалтера и кадровика.

Расчет НДФЛ в случае увольнения

Даже при увольнении налоги продолжают вменяться за полученные компенсационные выплаты. НДФЛ — прямой фискальный платеж, преследующий работающего человека действительно на протяжении всей жизни.

Подоходный налог рассчитывается исходя из сумм полученных доходов. Увольнение сотрудника для добросовестного работодателя, как и во время его работы в штате, оборачивается рядом документальных формальностей в бухгалтерском учете, а также расчетом последней заработной платы, компенсации за отпуск, при определенном стечении обстоятельств — выходного пособия, налогов, обязанность по исчислению и уплате которых лежит на нем.

Коротко об НДФЛ

Подоходный налог в России — тема постоянных обсуждений, особенно перспективы введения дифференцированной шкалы ставок, которая более справедливо взимала бы налог со слоев населения в соответствии с их доходами. Такая система действует во многих странах Европы. В России пока установлена фиксированная основная ставка 13%, а также дополнительные ставки 35%, 30% и 9% для иностранных лиц, особых доходов (например, выигрыш в лотерею).

НДФЛ — прямой налог, взимается почти всегда у источника дохода, т. е. посредством налогового агента в лице работодателя, в результате чего к налогоплательщику поступают суммы уже с учетом удержанного налога. В некоторых случаях налогоплательщику необходимо самостоятельно уплачивать платеж. Например, при продаже имущества (автомобиля, недвижимости) предусмотрены дополнительные формы отчетности (декларация 3-НДФЛ).

Заработная плата

Как говорилось выше, подоходный налог не избежать гражданину, получающему какой-либо доход на территории страны, если только он не окажется в числе тех, для которых предусмотрены льготы или освобождение от налога.

НДФЛ посвящена глава 23 Налогового кодекса РФ. В статье 208 указывается, что подлежат налогообложению источники дохода в пределах Российской Федерации. Трудовой кодекс дает определение заработной плате — вознаграждение за трудовую деятельность, размер которого зависит от количества и качества, сложности и условий труда, а также квалификации работника.

Поскольку законодательные акты различных сфер прекрасно коррелируют, в статье 208 в пункте 1 и подпункте 6 употреблена следующая фраза: «вознаграждение за выполнение трудовых и иных обязанностей…». Речь идет о доходах от источников в России.

Таким образом, заработная плата, выплачиваемая при увольнении, тоже входит в понятие дохода по НДФЛ.

Остальные выплаты

Что касается компенсации за неиспользованный отпуск, то с нее в обязательном порядке взимаются налоговые платежи, причем будь то компенсация за основной отпуск либо за дополнительный (предусмотрен для лиц, работающих в особых условиях, например, место работы связано с опасным для здоровья и жизни производством).

Выходное пособие в соответствии со статьей 217 о доходах, не входящих в налоговую базу, не облагается ни НДФЛ, ни взносами в ПФР, ФСС, ФФОМС, Фонд страхования от несчастных случаев.

Выплачиваемые сотруднику при увольнении платежи полностью облагаются налогом, кроме сумм, причитающихся работнику в связи с:

- ликвидацией организации;

- сокращением персонала;

- призывом на военную службы;

- коллективным договором.

К последним относятся, например, выплаты при увольнении по соглашению сторон или в связи с выходом на пенсию.

Срок перечисления от работодателя

Поскольку на работодателе лежит еще и обязанность налогового агента, он, руководствуясь статьей 226 НК РФ, удерживает и перечисляет налоговые платежи не позднее дня после дня фактической выплаты заработной платы сотруднику и не позднее последнего дня месяца, в котором выплачены компенсационные платежи и выходное пособие.

Приказ Минфина РФ №230н определил КБК для перечисления налогов и других платежей.

КБК — коды бюджетной классификации, необходимы для упорядочения доходной и расходной системы бюджетом государства. Формируются согласно Бюджетному кодексу РФ и актам Минфина.

- 182 1 01 02010 01 1000 110 — НДФЛ.

- 182 1 01 02010 01 2100 110 — пени.

- 182 1 01 02010 01 3000 110 — штрафы.

Порядок увольнения

Итак, само увольнение, как юридическая процедура, ясно обозначено в статьях Трудового кодекса РФ — основного гаранта и защитника трудящихся.

Итак, само увольнение, как юридическая процедура, ясно обозначено в статьях Трудового кодекса РФ — основного гаранта и защитника трудящихся.

Увольнением признается прекращение трудового договора, а также самих трудовых отношений между сторонами с соблюдением всех установленных учетных норм и норм отчетности. Главное — полноценный и справедливый расчет, а также выдача работнику необходимых документов.

Отправной точкой для начала процедуры является, как правило, заявление об увольнении. При негативных обстоятельствах увольнение проводится без заявительной части. Опорой для юридической силы дальнейших действий выступает приказ о прекращении трудового договора, имеющий строгую форму и правила составления и ведения в разделе учета кадров.

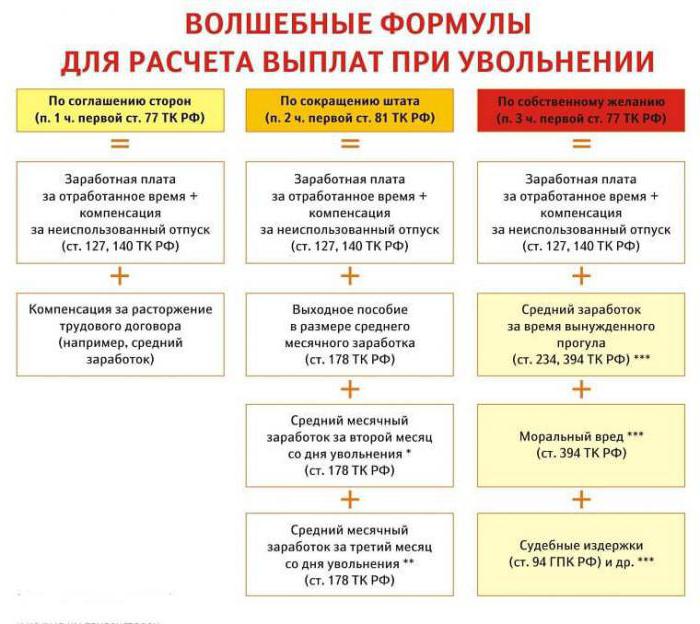

Отталкиваясь от приказа, бухгалтерия начинает расчет сотрудника. Кодекс установил следующие платежи в пользу увольняющегося:

- остаток заработной платы (зарплата за неоплаченные дни работы);

- компенсация за отпуск (за неоплаченные дни предусмотренного трудовым законодательством отпуска);

- выходное пособие (при определенных обстоятельствах).

Эти обязанности инкриминируются работодателю Трудовым кодексом РФ и пресекают возможность с его стороны неправомерного, несправедливого ущемления трудящихся.

Сроки

В ТК РФ крайний срок выплат — день прекращения работы, последний рабочий день, день увольнения. Рассчитать сотрудника до наступления этого дня позволено, но после — нет, происходит нарушение прав с последующими санкциями.

- В случае, когда сотрудника не было на работе в последний день, расчет с ним производится на следующий день после его явки и требования выплаты.

- В случае, когда последний рабочий день и день увольнения не совпадают (например, при сменном или вахтовом режиме), выплаты сотрудник получает в более поздний из дней.

- В случае возникновения разногласий срок выплаты откладывается до исчерпания спора.

Компенсация и выходное пособие

За отпуск, так и оставшийся не использованным и положенный работнику Трудовым кодексом, тоже предоставляется выплата. Компенсация рассчитывается с учетом среднегодовой зарплаты и месяцев, не использованных в отпуске.

Этот вид платежа обусловлен внешними обстоятельствами, влекущими увольнение сотрудника. Т.е. без его добровольного желания, но при сложившихся условиях он не может оставаться на прежнем месте. В них включаются:

- уменьшение персонала, штата;

- ликвидация организации;

- воинский призыв работника;

- невозможность работника выполнять свои должностные функции из-за медицинского состояния;

- неспособность при необходимости перевода или переезда на новое место работы.

При таких ситуациях сотрудник получает выходное пособие, которое зависит, во-первых, от среднемесячной зарплаты, во-вторых, от причины увольнения. Пособие в течение двух недель выплачивается в связи с призывом, состоянием здоровья и невозможностью переезда, т. е. когда причина кроется в самом сотруднике.

Пример расчёта: итак, сотрудник Петрова по трудовому договору с ООО «Фирма» получала оклад в размере 50 000 рублей ежемесячно. В связи с предложением о переводе на новое место работы в другой населенный пункт, она не смогла продолжить трудовую деятельность в «Фирме», так 18 января 2017 года стал последним ее рабочим днем и, соответственно, днем увольнения.

В январе 31 день, из них 9 выходных дней — субботы и воскресенья, 22 рабочих днях (праздничные тоже считаются). С учетом выходных Петрова работала 13 дней, включая 19 января.

Так как обстоятельством увольнения послужило условие, при котором выдается выходное пособие, сотрудник получит его за две недели. Для расчета пособия необходима среднемесячная зарплата за отчетный период, т. е. за 12 предыдущих месяцев — за весь 2016 год. В прошлом году было 247 рабочих дней.

Выходное пособие дается за рабочие дни, из двух недель это 10 дней:

Допустим, она не использовала 28 дней отпуска, за что получит еще и компенсацию в размере:

В результате 18 января Петрова получит окончательный расчет:

Следовательно, работодатель перед перечислением расчета Петровой, равного 121 847 рублям и состоящего из заработка 29 545 рублей, компенсации 68 012 рублей и выходного пособия 24 290 рублей, удерживает НДФЛ и взносы во внебюджетные фонды и страхование от несчастных случаев на работе с частей зарплаты и компенсационного платежа. Ставка по НДФЛ — 13%, по фондам — 30%, по страхованию — 0,2%.

В итоге удержание составляет 42 144 рубля, а окончательный расчет — 79 703 рубля, который и получит Петрова в последний рабочий день.

Вернуть часть уплаченных в бюджет сумм она сможет, воспользовавшись налоговыми вычетами — стандартными, социальными или имущественными.

Вывод

Увольнение — поэтапный процесс, проходящий большей частью в отделе кадров. Начинается заявлением об увольнении и заканчивается окончательным расчетом. Рассчитывая на положенные выплаты, следует учитывать НДФЛ, а также взносы во внебюджетные фонды.

Когда платить НДФЛ при увольнении работника в 2021 году

Статьи по теме

Расставание с работником требует особых действий со стороны бухгалтера. Ведь нужно окончательно рассчитаться с уходящим сотрудником в его последний рабочий день. А не в обычные сроки (обычные зарплатные дни). Отсюда и особенности уплаты НДФЛ в данном случае. Вся полезная информация по теме на 2021 год – в статье.

Общий срок окончательного расчета с уволенным в 2021 году

Сроки расчета при увольнении регламентирует статья 140 ТК РФ.

Общее правило: окончательно рассчитаться с сотрудником, который прощается с фирмой, нужно в день увольнения.

В состав расчетных сумм должны войти и обычная оплата труда, и премии, и любая иная задолженность перед человеком. То есть расчет должен быть полным.

Ждать общих сроков выплаты зарплаты – обычно они приходятся на период с 5 по 10 числа месяца, следующего за отработанным, – ошибка. Сделайте всё в последний рабочий день увольняемого. Иначе возникнет задержка в оплате труда, что чревато большой ответственностью.

Штраф за задержку зарплаты по КоАП РФ (п. 6 и 7 ст. 5.27) составляет:

- для компании – от 30 000 до 50 000 руб.;

- ИП – от 1000 до 5000 руб.;

- должностного лица (например, директора) – от 10 000 до 20 000 руб.

Суммы указаны за первое нарушение. Повторные опоздания с зарплатными расчетами караются строже. Также кроме указанной административной ответственности предусмотрена уголовная и дисциплинарная (ст. 145.1 УК РФ и ст. 192 ТК РФ).

Два исключения из общего правила, как платить деньги уволенному

Бывает, что в день увольнения сотрудник не работает (пример такой ситуации привели чуть ниже). Тогда полный расчет с работником проведите после того, как сотрудник объявится. В законе сказано – когда потребует расчет. Разумеется, буху лучше никакого требования не ждать. И оперативно дать расчет гражданину при первой возможности. При этом по Трудовому кодексу РФ для расчетов у вас есть текущий день и следующий за ним. Ну а если все выплаты идут на карту, подобной проблемы вы избегаете автоматически. Ведь деньги можно перевести в любой удобный для вас день.

Например, сотрудника в последний рабочий день не будет в офисе, если имеет место увольнение во время отпуска по собственному желанию. Законом такая процедура не запрещена. Тогда день увольнения выпадает на период отпуска. Дожидаться окончания отдыха не нужно. В последний день двухнедельного периода (имеется в виду срок после подачи работником положенного заявления об увольнении) нужно прекратить трудовые отношения (письмо Роструда от 05.09.2006 № 1551-6). И провести все расчеты.

Еще одно исключение из общего порядка – если между работодателем и увольняемым есть спор о выплачиваемых при увольнении суммах. Например, могут быть разногласия в сумме оплаты за отработанный период. В данной ситуации работодатель должен начислить и выплатить сумму, с которой согласны обе стороны. Совсем ничего не платить – нельзя. Если, конечно, не вся сумма – спорная.

Дата удержания НДФЛ при увольнении сотрудника в 2021 году

Удержите НДФЛ при увольнении в день выплаты работнику окончательных сумм.

Для целей заполнения отчетных форм 2-НДФЛ и 6-НДФЛ имейте в виду, что при увольнении датой получения дохода считается последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Срок перечисления НДФЛ с выплат при увольнении сотрудника 2021

Крайняя дата уплаты подоходного налога при увольнении определяется согласно общему правилу, установленному в пункте 6 статьи 226 НК РФ.

Привязывать уплату подоходного налога с выплат уволенному к зарплатным дням нельзя. Ориентируйтесь строго на фактический день окончательного расчета с увольняемым. Он может прийтись на любую дату месяца.

Так, по общему правилу рассчитываетесь вы с сотрудником в день увольнения. Значит, в этот же день или на следующий нужно уплатить в бюджет НДФЛ.

Если в день увольнения сотрудник за расчетом не обратился (а деньги выдаются налом), то рассчитаться вы сможете в день, когда сотрудник явится. Или на следующий день. Об этом мы поговорили подробно выше. Так вот в данном случае закрыть расчеты по НДФЛ с бюджетом нужно также в день выплаты либо на следующий день.

Названные сроки уплаты НДФЛ в 2021 году не зависят от способа перечисления средств – налом или на карту. Порядок един.

Под налогообложение должны попасть по общему правилу все выплаты, которые входят в состав расчетных. Это и сама зарплата за отработанный период. И больничное пособие, если человек болел. И компенсация за неиспользованный отпуск. И премии, если таковые начисляются. И средний заработок по последней командировке.

Конечно, суммы, которые согласно закона освобождены от налога, нужно исключить из расчетной базы. Например, не облагаются НДФЛ в 2021 году сумма выходного пособия и средний месячный заработок на период трудоустройства в общем размере не более 3-х среднемесячных заработков.

Когда срок уплаты НДФЛ при увольнении в 2021 году переносится

Если установленный день уплаты налога (как его определить – читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день. Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Чтобы не ошибиться в исчислении срока и по ошибке не задержать платеж, обязательно – не поленитесь – лишний раз загляните в производственный календарь 2021. И перепроверьте все праздники и выходные по календарю. Положиться только на свою память – неправильно.

Примеры расчета дедлайна для перевода НДФЛ в бюджет в 2021 году

Пример 1. В ООО «Краски» 15 февраля года уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. Бухгалтер вправе уплатить подоходный налог 15 или 16 февраля.

Пример 2. В ООО «Салют» 16 февраля уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом выходных бухгалтер вправе уплатить подоходный налог 16 или 19 февраля.

Пример 3. В ООО «Мираж» 22 февраляуволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом госпраздника (23 февраля) и выходных бухгалтер вправе уплатить подоходный налог 22 или 26 февраля.

Образец платежного поручения на уплату НДФЛ при увольнении

Платежное поручение по НДФЛ с доходов уволенного сотрудника заполняйте привычным образом со следующими особенностями.

В назначении платежа напишите точную дату расчета. Пример формулировки: «Налог на доходы физических лиц с доходов при увольнении сотрудников. Дата дохода – 5 февраля 2018 года».

В поле «Налоговый период» ставьте месяц, в котором был последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Из-за вышеуказанных нюансов формируйте на НДФЛ при увольнении свою, отдельную платежку. По данному документу сразу будет видно, соблюдаете ли вы установленные сроки перечисления налога.

Образец платежки на НДФЛ при увольнении на 2018 год мы привели в начале статьи.

Штраф за несвоевременную уплату НДФЛ в 2021 году

Если с НДФЛ в 2021 году опоздать, налоговая может взыскать с работодателя как налогового агента внушительный штраф – 20% от суммы недоимки (ст. 123 НК РФ).

Помимо штрафа возможны пени (ст. 75 НК РФ). При этом если просрочка составляет свыше 30 дней, то платить придется не только стандартные 1/300 ставки рефинансирования. За период после 30 календарных дней просрочки установлены пени в повышенном размере. Для расчета нужно брать 1/150 ставки рефинансирования.

Если вы не можете удержать НДФЛ в полном размере (такое возможно, например, по причине каких-либо корректировок в связи с увольнением и нехваткой доходов), то сообщите об этом в ИФНС. Сделать это нужно по итогам года, в котором имела место выплата (был последний рабочий день). Срок уведомления – не позднее 1 марта. То есть в 2021 году вы подаете соответствующие сведения в налоговую за 2018 год.

Помимо налоговой, проинформируйте и самого сотрудника. Тогда каких-либо штрафов вы избежите. Если, конечно, средств для удержания, действительно, не хватало или вообще не было.

Например, уже по факту увольнения вы могли выдать своему бывшему работнику матпомощь в натуральной форме. Тогда не будет однозначно доходов, из которых можно удержать налог. Вот это как раз случай, когда и нужно подавать сообщение.

Для оформления сообщения используется типовая форма 2-НДФЛ. Только признак в ней будет не обычный – 1. А другой – число 2.

За каждое непредставленное сообщение – штраф минимум 200 руб. по статье 126 НК РФ.

В 2021 году так увольнять нельзя

Если неправильно уволить работника, суд отменит увольнение. Придется не только восстановить уволенного, но и компенсировать неполученый заработок и моральный вред. Чтобы избежать споров об увольнении, прочитайте статью, которую подготовили эксперты журнала «Зарплата».

Источники:

http://buhguru.com/kadrovaya-rabota/ndfl-pri-uvolnenii-2017.html

http://pravo.team/trudovoe/uvolnenie/ndfl.html

http://glavkniga.ru/situations/k509417

http://businessman.ru/oplata-ndfl-pri-uvolnenii-poshagovaya-instruktsiya.html

http://znaybiz.ru/nalogi/obshaya-sistema/ndfl/raschet-pri-uvolnenii.html

http://www.zarplata-online.ru/art/160946-kogda-platit-ndfl-pri-uvolnenii-rabotnika-v-2019-godu

http://nsovetnik.ru/ndfl/rasshifrovka-kodov-v-spravke-2-ndfl/