Онлайн калькулятор расчета НДФЛ с вычетами на детей

Последнее обновление 2021-01-08 в 15:38

Калькулятор рассчитывает стандартный налоговый вычет с зарплаты на ребенка онлайн.

- Укажите вашу среднюю заработную плату в месяц.

- Выберите общее количество детей.

- Отметьте, если вы являетесь единственным родителем(опекуном, попечителем).

- Отметьте, если кто-то из детей является инвалидом, студентом очного отделения или вы ему являетесь опекуном или попечителем.

- Нажмите кнопку «Рассчитать вычеты на детей».

Обратите внимание! Вычет предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей.

Калькулятор вычетов на детей

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(123 оценок, средняя: 4,62)

19 thoughts on “Онлайн калькулятор расчета НДФЛ с вычетами на детей”

Добавить комментарий Отменить ответ

спасибо, очень удобно

Давно искала подобное, спасибо очень интересно!

Здравствуйте. Подскажите у меня 3 детей , мать одиночка получала вычет 11600 р,вышла замуж, но статус одинокой матери остался, на какой размер вычета я имею право

Ирина, здравствуйте.

Предоставление налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

а если усыновления не было новым мужем? статус матери одиночки у нее остается и она так же получает вычет в двойном размере

Саша, здравствуйте.

Выше я написала, что право на двойной вычет теряется при заключении брака. Новый супруг и без усыновления будет обеспечивать ребенка.

Задание 9. Ежемесячный оклад работника составляет 20 000 рублей. Других начислений в налоговом периоде работнику не производилось. Работник состоит в зарегистрированном браке и имеет двоих детей: 19-ти и 5-ти лет. Работник предоставил в бухгалтерию организации заявление о предоставлении ему стандартных налоговых вычетов на детей.

В каких месяцах налогового периода и в каком размере работнику будут предоставляться налоговые вычеты на детей? Произвести расчет НДФЛ за год с учетом предоставленных вычетов.

Вычет за 1-го ребенка — 1400 руб.

Итого вам положен вычет: 1400 руб.

НДФЛ составляет 13% от (22989-1400)=2806,57руб.

На руки вы будете получать 22989-2806,57=20182,43 руб.

Прибавка к заработной плате составляет 20182,43-20000=182,43 руб. в месяц

не могу понять правильно он считает или нет

Ира, здравствуйте.

Для ответа не хватает данных в вашем примере. Не понятно, учится ли старший ребенок в Вузе или нет, второй родитель получает вычет на ребенка или отказался и т.д.

Здравствуйте!на выписке заработной платы «портянке»вычет на детей можно будет увидеть.

Радик, здравствуйте.

Если он вам предоставлен, то увидеть его можно.

Как мне получить вычет если бухгалтер говорит что она всё включает а эти деньги я не вижу и вычет я получаю в кавычках я высчитывают налог 3500

Мария, здравствуйте.

Если вы считаете, что в бухгалтерии неверно оформлено, вы можете сдать самостоятельно декларацию 3-НДФЛ и приложить необходимые документы. Например, в 2021 году подать за 2018 год.

вот вы и обратите «Обратите внимание! Вычет предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей.» — в кулькуляторе вы считаете только за один месяц, а нужно за все, пока доход не перевалит за 350тыр.

Отвратительно. Особенно калькулятор.

Александр, чем же он вам так не понравился? Я могу вам помочь если у вас есть вопросы по расчёту налогового вычета.

Здравствуйте Мария а где можно узнать сколько мне налогового вычета получить на 2 детей

Здравствуйте.

Внесите ваши данные в калькулятор.

Налоговый вычет считается от заработной платы до налогообложения (грязной). Не путайте людей. Первая строка должна звучать «начисленная заработная плата».

При копировании и цитировании материалов с сайта, активная ссылка на наш сайт обязательна.

Если вы хотите узнать, как решить именно вашу проблему , то спросите об этом нашего дежурного юриста онлайн.

Это быстро, удобно и бесплатно!

Или по телефону:

- Москва и область 8-499-703-48-39

- Санкт- Петербург 8-812-627-16-83

- Для остальных регионов России 8-800-333-94-83 добавочный 851

Калькулятор стандартных вычетов по НДФЛ

| Калькулятор | СТАНДАРТНЫХ ВЫЧЕТОВ ПО НДФЛ | ||||||

| Вид стандартного вычета по НДФЛ | Документы, подтверждающие право на вычет |

|---|---|

| Вычет на детей родителям | Копия свидетельства о рождении ребенка (если у работника несколько детей, то нужны свидетельства о рождении всех детей (даже совершеннолетних), чтобы правильно определить количество детей и очередность их рождения) Также могут понадобиться и другие документы в зависимости от ситуации (например, справка об инвалидности, если ребенок – инвалид) |

| Вычет работнику-инвалиду I или II группы | Копия справки об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития России от 24.11.2010 N 1031н) |

| Вычет работнику-герою РФ | Копия удостоверения Героя РФ |

Размер стандартного вычета

Для разных стандартных вычетов предусмотрены разные размеры (пп. 1, 2, 4 п. 1 ст. 218 НК РФ). Их вы найдете в нашем Калькуляторе.

Вычеты на детей

Хотим уделить особое внимание вычетам на детей:

- Вычет на ребенка, не являющегося инвалидом, предоставляются до достижения им 18 лет или 24 лет, если он учащийся очной формы обучения/аспирант/ординатор/интерн/студент/курсант.

- При определении размера вычета учитывается общее количество детей у работника, претендующего на вычет, — возраст этих детей значения не имеет (см., например, Письмо Минфина от 21.01.2016 N03-04-05/1999). Например, если у работника трое детей, 30, 25 и 15 лет, то ему положен вычет на 15-лет него ребенка в размере 3000 руб. Несмотря на то, что на первого и второго ребенка работник уже не получает вычет в силу их возраста, ребенок, на которого положен вычет, является третьим у работника. Значит, и вычет он должен за него получить как за третьего ребенка.

- Вычет в двойном размере положен единственному родителю (в т.ч. приемному), усыновителю, опекуну, попечителю. С месяца, следующего за месяцем вступления в брак, вычет предоставляется в одинарном размере.

- Один из родителей/приемных родителей может отказаться от своего вычета в пользу второго родителя. Тогда последний будет получать свой вычет, а также вычет, который должен был бы предоставляться второму родителю. Правда, важным условием является то, что обе стороны имеют облагаемый НДФЛ доход (см., например, Письмо Минфина от 20.04.2017№ 03-04-05/23946).

Стандартные вычеты по НДФЛ иногда суммируются

Если работник имеет право на несколько стандартных вычетов на себя, то ему предоставляется вычет в наибольшем размере (п. 2 ст. 218 НК РФ).

Если же работник имеет право на вычет на себя и вычет на детей, то ему положены оба этих вычета. Например, работник-инвалид II группы, имеющий детей, вправе претендовать и на свой стандартный вычет, и на «детский» вычет.

Важным моментом является право работников, имеющих ребенка-инвалида, на два «детских» вычета. Таким работникам положен как обычный вычет на ребенка, так и вычет на ребенка-инвалида (Письмо Минфина от 20.03.2017 № 03-04-06/15803). К примеру, у работника трое несовершеннолетних детей, самый младший из которых является инвалидом. Соответственно, ежемесячно этому работнику положено четыре «детских» вычета:

- вычет на первого ребенка (1400 руб.);

- вычет на второго ребенка (1400 руб.);

- два вычета на третьего ребенка, являющегося инвалидом (3000 руб. (как за третьего ребенка) + 12000 руб. (как за ребенка-инвалида)).

Предельный доход работника, по достижению которого вычет не предоставляется

Если работник получает один из стандартных вычетов по НДФЛ, поименованных в пп. 1 или пп. 2 п. 1 ст. 218 НК РФ (вычеты на себя), то размер дохода работника не имеет значения – ежемесячный вычет ему положен в любом случае. Иначе обстоит ситуация с вычетами на детей. Так, «детский» вычет полагается работнику до тех пор, пока облагаемый НДФЛ доход не превысил 350 тыс. руб. с начала календарного года (пп. 4 п. 1 ст. 218 НК РФ). С месяца, в котором доход превысил 350 тыс. руб. вычет не предоставляется.

Как рассчитать налоговый вычет на детей по НДФЛ

Для многих слово «вычет» ассоциируется с понятием «изъятие». Налоги и их вычеты относятся к бухгалтерским терминам. Именно бухгалтерам необходимо осуществлять расчет всех начисляемых на заработную плату выплат.

Но в отличие от других вычетов, налоговый, рассчитываемый на детей, наоборот, призван уменьшить облагаемый налогами доход путем уменьшения суммы, изымаемой в виде налога на заработную плату.

Стандартным налоговым вычетом (далее по статье — НВ) на детей (ребенка) является сумма заработка, из которого не удерживается НДФЛ в размере 13%. Благодаря этой льготе налоговая база уменьшается, что приводит к увеличению чистого ежемесячного дохода, получаемого родителем. С рождением ребенка каждый гражданин может получать больше, чем до его появления.

Если родитель не работает, соответственно, он не платит НДФЛ, ему не будет рассчитываться НВ. Независимо от того, сколько детей в семье, данная льгота положена на каждого ребенка обеим родителям. Но при этом ее размер будет прямо зависеть от того, сколько малышей находится в семье на воспитании. Чем их больше, тем выше не облагаемая налогом сумма.

Правом получения НВ обладают не только биологические родители малыша, но и люди, официально оформленные приемными родителями, опекунами, попечителями или усыновителями. Льгота рассчитывается не только для работающей матери, как многие думают, она положена обоим родителям. При определенных условиях получают налоговую льготу дедушки и бабушки, если они оформлены опекунами над ребенком.

Стандартный размер и предел

Правом получения стандартных налоговых вычетов (далее — СНВ) могут пользоваться сотрудники-резиденты предприятий и организаций, имеющие детей и получающие доход со ставкой налога 13% (не считая дивидендов). Эти вычеты имеют ограничения по размеру получаемых доходов, из которых можно их осуществлять.

Налоговая база напрямую зависит от применения НВ, начисляемых на доходы физлиц. Поэтому важно знать, какой предельный размер доходов должен иметь родитель, чтобы получить право на стандартный вычет.

В 2018 году доход получателя данной льготы не должен превышать 350 000 рублей. Он подсчитывается с начала года в виде нарастающего итога. Если родитель имел доходы, которые небыли частично освобождены от НДФЛ, предельная величина включает в себя только налогооблагаемую часть.

Размер стандартных выплат:

- 1400 руб. – на 1-го, 2-го ребенка.

- 3000 руб. – на 3-го и следующих детей.

- 6000 руб. – на несовершеннолетнего ребенка или обучающегося очно в аспирантуре, ординатуре, интернатуре, студента до достижения им 24 лет, а также на детей, имеющих инвалидность I-II групп. Получатели НВ – приемные родители, попечители, опекуны.

- 12 000 руб. – на несовершеннолетнего ребенка-инвалида, студента, обучающегося очно (интерн, курсант, ординатор, аспирант). Получатели – родители, усыновители.

Если в семье кроме ребенка, являющегося инвалидом, есть другие дети, величина СНВ определяется как сумма вычета, установленного на ребенка-инвалида, и вычета, установленного в соответствии с очередностью рождения детей. Вычеты должны начисляться родителям независимо от количества выплат, полученных за месяц.

Если родители ребенка разведены и вступают в новый брак, их новые супруги получают право на льготу по НДФЛ. При выплате отцом алиментов, высчитываемых из зарплаты, она считается совместной собственностью созданной семьи. Поэтому жена получает такое же право на оформление вычета. В случае, когда ребенок остался жить с матерью после официально оформленного развода, вновь вышедшей замуж, новый муж получает аналогичное право на НВ.

Практика показывает, что льготу по НДФЛ одновременно на одного ребенка могут получать 4 человека.

Примеры расчётов СНВ на детей

Если у родителей один ребенок, расчет выплат будет осуществляться по следующему принципу. Например, в августе работнику была начислена заработная плата и отпускные. Августовский вычет, который ему положен, составляет 1400 рублей. Он вычисляется из всех доходов, полученных за этот месяц.

Нужно знать, что некоторые налогоплательщики имеют право на двойной вычет. Он может быть получен единственным родителем ребенка или одним из родителей в случае письменного отказа от НВ второго родителя.

При вступлении единственного родителя в брак, право получения двойного вычета он утрачивает. При разводе такое право будет возобновлено.

Во время подсчета количества детей будет учтен каждый ребенок, не зависимо от того, старше он предельного для получения начисления возраста или нет.

К примеру, если в семье есть двое общих детей 6 и 8 лет, но муж имеет своего 25-ти летнего ребенка от первого брака, начисление льготы будет осуществляться следующим образом. Жена получит 2800 рублей (из расчета по 1400 руб. на 1-го и 2-го ребенка), муж – 4400 рублей (за второго и третьего ребенка).

Если в семье первый ребенок имеет возраст 27 лет, второй умер, а третий – усыновленный, в возрасте 13 лет, НВ будет осуществляться на младшего, как на 3-го ребенка в семье. Его размер будет составлять 3000 рублей.

Во время определения суммы вычета должны учитываться все дети, которые появились на свет, а также принятые на воспитание в семью.

Еще один пример расчета НВ на детей. Степанов, Ильин и Семенов работают на одном предприятии, размер их окладов составляет по 24 000 рублей. У Степанова двое детей, один из них является ему родным, второй — приемный.

У Ильина новая семья – второй брак, в котором есть один ребенок, являющийся третьим для Ильина. В предыдущем браке он оставил двое детей. У его новой жены этот ребенок первый. Супруга Ильина написала заявление об отказе в получении НВ в пользу мужа. У Семенова есть 19-ти летний сын, являющийся инвалидом III группы, на заочной форме обучения.

Каждый из этих работников предоставил в бухгалтерию своего предприятия все необходимые документы. Их доходы не превышают установленного предела в 350 000 рублей.

Для этих сотрудников расчет НВ на детей будет осуществляться следующим образом.

Степанов. Начисление зарплаты за месяц:

На руки Степанов получит:

Ильин. Начисление зарплаты:

Сумма налога НДФЛ:

Семенов. Начислено:

Выплачиваемая заработная плата за месяц составит 20 880 рублей.

Порядок получения

СНВ на детей оформляется подачей соответствующего заявления работодателю. К нему необходимо приложить пакет документов (копии), подтверждающих право получения такой льготы. Соответственно, для оформления вычетов на 1-го, 2-го ребенка (по 1400 руб.), 3-го и каждого следующего (по 3000 руб.) необходимо предоставить:

- копию свидетельств о рождении всех детей;

- документы, свидетельствующие об обучении, если дети до 24 лет учатся на очном отделении.

Для получения вычета в размере 6000 рублей на ребенка-инвалида, если получателями льготы являются его попечители, приемные родители или опекуны:

- предоставляются копии документов о рождении;

- документ-подтверждение назначения заявителя попечителем или опекуном.

Если получателями льготы являются родители ребенка-инвалида или усыновители, для получения НВ в сумме 12 000 руб. необходимо:

- предоставить копии свидетельств о рождении всех детей;

- предъявить удостоверение или другой документ, подтверждающий инвалидность ребенка;

- справку о прохождении очного обучения ребенка-инвалида до 24 лет.

Получение двойного вычета на детей НВ, рассчитанного в двойном размере, возможно в случае письменного отказа второго родителя от положенной ему льготы. Отказывающийся от вычета по НДФЛ родитель должен предоставить подтверждение наличия дохода, облагаемого налогом в размере 13%. Он не должен быть выше установленного на 2018 год лимита – 350 000 рублей.

Право получения двойного НВ предоставляется второму родителю, опекуну, усыновителю. Необходимо написать заявление работодателю о предоставлении СНВ и подать:

- копию документа о рождении ребенка;

- справку из органов ЗАГСа (форма №25), если была внесена запись об отце со слов матери;

- заявление с отказом от СНВ в пользу второго родителя (заявление может быть подано по месту работы одного из родителей);

- документ, подтверждающий что родитель, подающий заявление на данную льготу, не находится в браке.

Для правильного определения размера НВ нужно определить очередность детей в соответствии с их датами рождения. Старший ребенок должен быть первым, при этом не важно, положен на этого ребенка вычет или нет.

Получение через ИФНС

Если НВ не предоставлялись или не были получены в положенном размере, есть возможность получить их по завершению года, обратившись в ИФНС. При обращении в этот орган плательщиком налога:

- заполняется декларация 3-НДФЛ;

- предоставляется справка с места работы 2-НДФЛ;

- подается заявление с просьбой о получении НВ;

- подаются копии документов, подтверждающих право на НВ.

Документы предоставляются в ИФНС по месту проживания. В течение трех месяцев после подачи документов они проверяются. После окончания проверки на протяжении 10 дней налоговая служба направляет письменное уведомление плательщику налогов. В нем сообщаются результаты проведенной проверки с отказом или подтверждением права на НВ.

Получив уведомление, налогоплательщик должен посетить ИФНС, чтобы подать заявление о возврате НДФЛ. Деньги будут перечисляться на протяжении одного месяца с момента подачи заявления.

Период и сроки предоставления

Работнику должен предоставляться налоговый вычет в начале налогового периода, но не раньше, чем он получит право на данную льготу. Если работник заявляет о праве на предоставление вычета впервые, работодатель должен начать делать вычеты со времени рождения ребенка, его усыновления или установления опекунства (попечительства).

Предоставление вычета осуществляется:

- до достижения ребенком 18 лет при условии, что он не обучается в ВУЗе на очной форме;

- до достижения 24 лет учащемуся очно аспиранту, студенту, ординатору, курсанту.

Причины для прекращения предоставления

Причины для прекращения предоставления НВ:

- если доход получателя НВ превысил 35 000 рублей с начала года, вычет должен быть прекращен до окончания налогового периода;

- ребенок достиг 18 лет, но не поступил на обучение на очном отделении;

- в случае смерти ребенка;

- ребенок закончил учебу, но ему еще нет 24 лет.

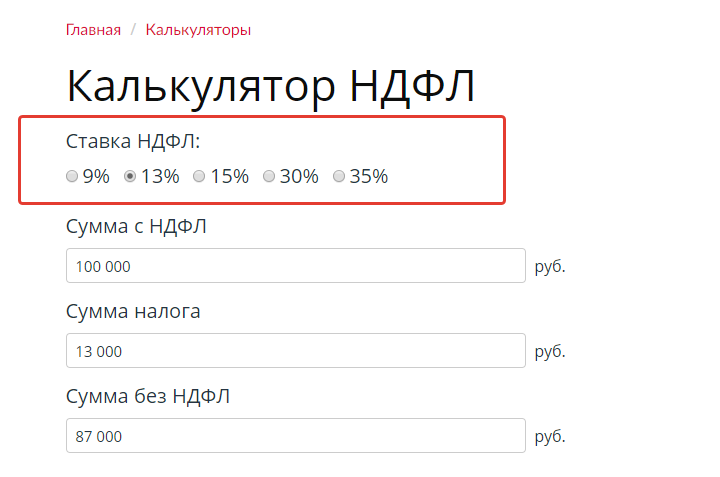

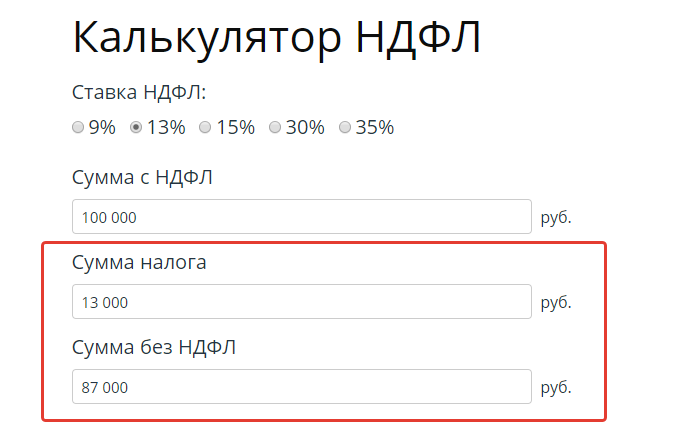

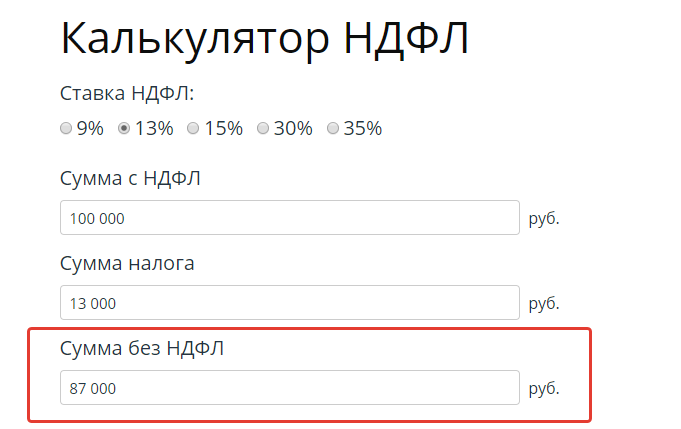

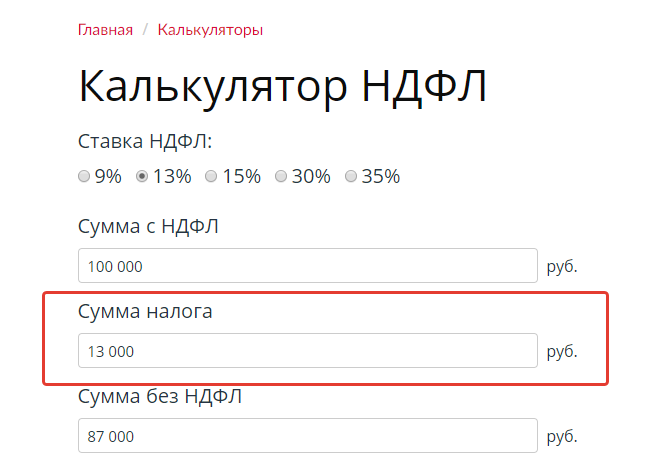

Калькулятор НДФЛ

Как использовать

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически.

Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2021 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

Что такое налог на доходы физлиц

Поможет рассчитать подоходный налог с зарплаты онлайн-калькулятор (с детьми). Но все же полезно знать, что это такое. Подоходный налог регулируется главой 23 Налогового кодекса и рядом Федеральных законов:

- 251-ФЗ от 03.07.2016;

- 281-ФЗ от 25.11.2009;

- 229-ФЗ от 27.07.2010;

- 279-ФЗ от 29.12.2012.

Подоходным сбором облагается доходность, получаемая резидентами и нерезидентами Российской Федерации от источников, базирующихся на территории России и за ее пределами (только для резидентов).

Также он применяется и в области государственных закупок. Каждый контракт, который заключается с физическим лицом (исключение — ИП и специалисты, занимающиеся частной практикой), в обязательном порядке содержит условие о том, что из той суммы, которую заказчик должен заплатить исполнителю-физлицу, он вычитает подоходный и другие налоговые платежи. Об этом говорит ч. 13 ст. 34 44-ФЗ. В такой ситуации вспомните, что расчет подоходного налога онлайн-калькулятор (с детьми) может сделать за вас.

Сколько платить

Установлены такие налоговые ставки НДФЛ:

- 9 % — ставка для резидентов, получивших доход в форме дивидендов;

- 13 % — общая налоговая ставка для граждан Российской Федерации (пп. 2-5 ст. 224 НК РФ);

- 15 % — ставка для иностранцев, которые получили доход в форме дивидендов от российских предприятий;

- 30 % — ставка для нерезидентов от источников — российских организаций;

- 35 % — с выигрышей и призов от участия в различных конкурсах и лотереях, а также с доходов по банковским вкладам и на основании п. 2 ст. 212 НК РФ.

Расчет подоходного налога по формуле

Немного о том, как посчитать самостоятельно. Формула для расчета утверждена в п. 1 ст. 225 НК РФ:

Величина налогооблагаемой базы может меняться из-за вычетов: на детей, имущественных, социальных и проч.

Например, с зарплаты 60 000,00 нужно заплатить 60 000,00 × 13 % = 7800 руб. Если есть ребенок, то положен вычет 1400 рублей. Тогда отчисление составит (60 000,00 – 1400,00) × 13 % = 7618 руб.

А если бы детей было двое, причем один из низ инвалид, то подоходный составит: (60 000 – 1400 – 1400 – 12 000) × 13 % = 5876 руб.

Напомним, что если вы хотите использовать калькулятор НДФЛ онлайн с вычетами на детей, нужно предварительно из полной суммы отнять вычет за каждого ребенка!

Стандартный налоговый вычет

Виды стандартных налоговых вычетов

Существует 2 вида стандартных налоговых вычетов:

1. Стандартный налоговый вычет на налогоплательщика (т.е. на себя);

2. Стандартный налоговый вычет на детей налогоплательщика

Стандартный налоговый вычет на налогоплательщика

Данный стандартный налоговый вычет предоставляется определенным категориям граждан в отношении доходов, облагаемых НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях).

Кроме этого, необходимо иметь статус налогового резидента.

По общему правилу таковыми признаются лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, пп. 1, 2 п. 1 ст. 218, п. 1 ст. 224 НК РФ).

Перечень лиц, имеющих право на стандартный налоговый вычет

К гражданам, имеющим право на стандартный налоговый вычет, относятся, в частности (пп. 1, 2 п. 1 ст. 218 НК РФ):

1) участники Великой Отечественной войны;

2) инвалиды с детства, инвалиды I и II групп;

3) граждане, получившие или перенесшие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах;

4) родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР и РФ.

Размер стандартного налогового вычета

Размер такого вычета составляет 500 или 3 000 руб. за каждый месяц календарного года в зависимости от того, к какой категории граждан относится физическое лицо.

Если физическое лицо имеет право на вычет по нескольким основаниям, то предоставляется только наибольший из них (ст. 216, п. 2 ст. 218 НК РФ).

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

– с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

является налоговым резидентом РФ;

имеет на обеспечении ребенка;

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

На кого предоставлен вычет

Размер вычета (руб.)

На первого или второго ребенка

На третьего и каждого следующего ребенка

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

Кому предоставлен вычет

Размер вычета (руб.)

На первого или второго ребенка

На третьего и каждого следующего ребенка

Родителю, его супруге (супругу), усыновителю

Опекуну, попечителю, приемному родителю, его супруге (супругу)

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

заработную плату по 40 000 руб. в следующие месяцы январь – июль и октябрь – декабрь;

в августе: заработную плату – 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

в сентябре: заработную плату – 5 000 руб., отпускные выплаты – 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 – 12 600 – 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Способы получения стандартного налогового вычета

Получить налоговый вычет можно двумя способами – у работодателя и в налоговом органе.

Получение стандартного налогового вычета у работодателя

Чтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением на получение вычета по НДФЛ и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).

Такими документами, в частности, являются:

свидетельство о рождении ребенка или об усыновлении (если ребенок был усыновлен);

свидетельство о регистрации брака;

справка об установлении инвалидности (если ребенок – инвалид);

справка из учебного заведения, в котором обучается ребенок (если ребенок старше 18 лет);

соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов на содержание ребенка (если родитель уплачивает алименты);

расписка родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка. Это нужно, если родители не состоят в браке, но второй родитель обеспечивает ребенка, хотя и не уплачивает алименты.

Получение стандартного налогового вычета в налоговой инспекции

Если работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года можно обратиться за вычетом в налоговую инспекцию по месту жительства (п. 4 ст. 218 НК РФ).

Для этого в инспекцию нужно подать:

налоговую декларацию по форме 3-НДФЛ за год, в котором вычет не был предоставлен или предоставлен в меньшем размере;

копии документов, подтверждающих право на вычет;

заявление о возврате излишне уплаченного налога на банковский счет;

справку о доходах за прошедший год по форме 2-НДФЛ.

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления (п. 2 ст. 88 НК РФ).

При подтверждении права на вычет и факта излишней уплаты НДФЛ соответствующая сумма переплаты подлежит возврату в течение месяца со дня получения заявления о возврате налога или окончания камеральной проверки, если было представлено заявление вместе с декларацией.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Как рассчитать подоходный налог, если есть дети в семье – примеры, вычеты, важные правила

Работающие родители по закону обладают правом пользоваться определенным преимуществом при расчете заработной платы — допустимо уменьшение НДФЛ за счет получения вычета на детей.

За счет этого величина чистого дохода увеличится.

Как рассчитать подоходный налог для тех работников, в семье которых есть несовершеннолетние дети (один, двое или более)?

Как уменьшить налоговую нагрузку с зарплаты, если есть в семье дети?

Как уменьшить налоговую нагрузку с зарплаты, если есть в семье дети? Вычет представляет собой сумму дохода, с которой не удерживается подоходный налог.

Вычет представляет собой сумму дохода, с которой не удерживается подоходный налог. Для многодетных семей предусмотрено повышение необлагаемой суммы дохода с целью уменьшения на них налоговой нагрузки и увеличения получаемого дохода.

Для многодетных семей предусмотрено повышение необлагаемой суммы дохода с целью уменьшения на них налоговой нагрузки и увеличения получаемого дохода. В примере ниже рассмотрим, как рассчитать НДФЛ с зарплаты работникам, если положены вычета на 3 детей.

В примере ниже рассмотрим, как рассчитать НДФЛ с зарплаты работникам, если положены вычета на 3 детей. +7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ