Как правильно отразить больничный в 6-НДФЛ – пример

НДФЛ: срок уплаты по больничным листам в 2021–2021 годах

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности (ПВН) следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

О правилах внесения данных по расчету ПВН в больничный читайте в статье «Пример заполнения больничного листа работодателем».

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

- в течение 10 дней после получения больничного от своего сотрудника работодатель осуществляет расчет ПВН;

- в день выдачи заработной платы, ближайшей к моменту расчета ПВН, выплачиваются и суммы начисленного пособия.

Подробнее о расчете больничного см. здесь.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс – новые правила и порядок выплат».

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

Работник получает деньги

Перечисляем НДФЛ в бюджет

Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ)

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 июля 2021 года. К выполнению трудовых обязанностей он приступил 26 июля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.07.2021 было начислено пособие в сумме 24 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 7 августа этого же года.

Все эти действия отразятся в отчете за 9 месяцев 2021 года и в привязке к его строкам будут выглядеть так.

В разделе 1 пособие войдет в состав следующих строк:

А в разделе оно будет отражаться так:

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 1 (т. е. в начисления), а в разделе 2 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/14329@).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 100–140 раздела 2, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 1 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 020, 040 и 070 (письмо Минфина от 13.03.2017 № БС-4-11/4440@).

Работник компании отсутствовал на работе по болезни с 17 по 26 июня 2021 года. Вышел он на работу 27 июня и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Выплата была осуществлена в день выдачи аванса по заработной плате — 28.06.2019.

Срок оплаты налога с пособия истекает 30.06.2019, т. е. в день, совпадающий с выходным. Поэтому он переносится на 01.07.2019.

Отразить эту операцию придется в 2 отчетах:

6-НДФЛ: больничный лист

В 6-НДФЛ необходимо отражать только те выплаты по больничным листам, которые облагаются НДФЛ. Объяснение этому простое. Если по строке 020 «Сумма начисленного дохода» отразить пособие, не облагаемое НДФЛ, то по строке 030 «Сумма налоговых вычетов» его также нужно будет показать, иначе не будет выполняться одно из Контрольных соотношений.

Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Отражение больничных в 6-НДФЛ

Таким образом, пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) в форме 6-НДФЛ отражаются (они облагаются НДФЛ), а «льготируемое» пособие по беременности и родам – нет.

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Как отразить больничный в 6-НФДЛ: пример

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Условные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.

Больничный в 6-НДФЛ

больничный в 6 НДФЛ

Похожие публикации

По окончании каждого квартала, до истечения следующего за ним месяца, работодатели, являющиеся налоговыми агентами, сдают Расчет по форме 6-НДФЛ. Этот расчет содержит обобщенные показатели по начисленным доходам, суммам исчисленного и удержанного подоходного налога, а также показатели отчетного квартала в разбивке по датам.

Любые доходы, выплаченные физлицу и облагаемые подоходным налогом, отражаются в 6-НДФЛ, больничный – не исключение. Как отразить в Расчете 6-НДФЛ выплаченные пособия по временной нетрудоспособности, какие виды пособий включать в Расчет не нужно и как заполнить форму 6-НДФЛ – обо всем этом в нашей статье.

Читайте также: НДФЛ с больничного листа

Отражение больничных в 6-НДФЛ

Все ли выплаты по больничным листам нужно отражать в Расчете 6-НДФЛ? Очевидно, что включать в отчет нужно только те из них, которые облагаются подоходным налогом. В противном случае, не будут соблюдены контрольные соотношения по строке 040, и сумма НДФЛ не будет рассчитана правильно.

От подоходного налога освобожден лишь один вид выплат по временной нетрудоспособности, который не отражается в 6-НДФЛ – пособие по беременности и родам (п.1 ст. 217 НК РФ). Остальные виды пособий, включая больничный по уходу за ребенком, в Расчете 6-НДФЛ показывать нужно.

Пособия по болезни не являются оплатой труда – это социальная гарантия, предоставляемая работникам по закону, не связанная с исполнением трудовых обязанностей. Пособие начисляется на основании листка нетрудоспособности, который должен предоставить работник. После получения листка, работодателю на начисление больничного отводится 10 календарных дней, затем он должен выплатить пособие в ближайший день выплаты зарплаты.

День оплаты больничного листа работнику или перечисления пособия на его банковский счет, будет считаться датой получения дохода согласно пп.1 п.1 ст. 223 НК РФ. В тот же день подоходный налог с больничного должен быть удержан налоговым агентом (п.4 ст. 226 НК РФ).

Для НДФЛ, удержанного с больничных, действует особый срок, в течение которого работодатель должен перечислить налог в бюджет: не позднее чем в последний день месяца, когда выплачено больничное пособие работнику (п.6 ст. 226 НК РФ). Если последнее число месяца совпадает с выходным или праздником, то срок уплаты переходит на следующий за ним рабочий день.

Рассмотрим, как отразить больничный лист в 6-НДФЛ:

- В первый Раздел доход в виде больничных пособий включается вместе с остальными доходами. Аналогично отражается начисленный и удержанный НДФЛ.

- Во втором Разделе оплата больничных листов и НДФЛ по ним, показывается отдельно от доходов с другими сроками перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450).

Больничные в 6-НДФЛ. Пример заполнения

При оплате больничных возможны разные ситуации, поэтому мы приведем несколько примеров заполнения Расчета. За основу возьмем следующие условные данные:

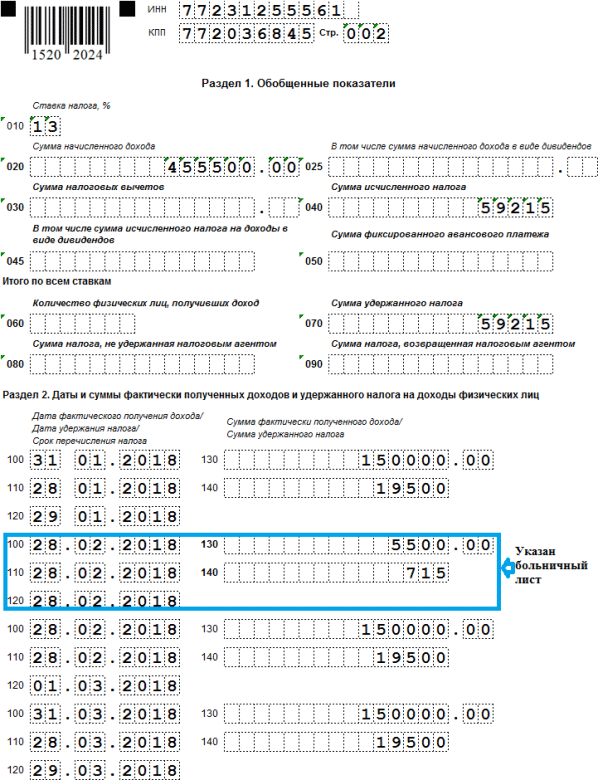

В ООО «Остров» за 9 месяцев 2016 года выплатили 1 000 000 рублей зарплаты сотрудникам, с нее начислен и удержан НДФЛ в сумме 130 000 рублей. В 3 квартале работникам выплачена зарплата за июнь, июль и август, по 100 000 рублей в каждом месяце квартала. Кроме этого, одному работнику было начислено пособие по временной нетрудоспособности. Рассмотрим некоторые варианты, как отразить больничный в 6-НДФЛ.

Сотрудник предоставил больничный лист 2 сентября, а пособие было ему выплачено вместе с зарплатой за август – 5 сентября. Сумма пособия – 10 000 рублей, НДФЛ – 1 300 рублей.

Заполняем 6-НДФЛ за 9 месяцев:

В Раздел 1 формы 6-НДФЛ больничный включим совокупно с зарплатой за 9 месяцев.

Строка 020 – общая сумма дохода 1 010 000 рублей (1 000 000 + 10000),

строка 040 – начисленный налог 131 300 рублей (130 000 + 1300),

строка 070 – удержанный налог 131 300 (130 000 + 1300).

В Разделе 2 больничный нужно отразить отдельным блоком, поскольку срок уплаты НДФЛ с зарплаты – на следующий день после выплаты дохода, а с больничных – последний день того месяца, когда было выплачено пособие. В 6-НДФЛ больничный лист отразим следующим образом:

Строка 100 – день выплаты больничного 05.09.2016,

Строка 110 – удержан НДФЛ 05.09.16,

Строка 120 – срок уплаты НДФЛ с больничных 30.09.16,

Строка 130 – сумма пособия 10000 рублей,

Строка 140 – сумма налога 1300 рублей.

больничный в 6 НДФЛ пример

Рассмотрим заполнение 6-НДФЛ с примером больничного и отпуска. Оставим без изменений предыдущие данные, но допустим, что помимо больничного, в сентябре были также оплачены отпускные работнику. Дата выплаты отпускных – 15 сентября, сумма – 15 000 рублей, удержан НДФЛ – 1950 рублей.

В Раздел 1 суммы зарплаты, больничного и отпускных включаем совокупно:

Строка 020 – общая сумма дохода 1 025 000 рублей (1 000 000 + 10000 + 15000),

строка 040 – начисленный налог 133 250 рублей (130 000 + 1300 + 1950),

строка 070 – удержанный налог 133 250 (130 000 + 1300 +1950).

Заполняем Раздел 2. Срок для перечисления НДФЛ с отпускных и с больничных совпадает – это последний день месяца выплаты, но даты получения дохода у них разные. Поэтому зарплату и больничный отражаем точно так же, как в примере 1, а отпускные в 6-НДФЛ вносим отдельным блоком:

Строка 100 –выплачены отпускные 15.09.2016,

Строка 110 – удержан НДФЛ 15.09.16,

Строка 120 – срок уплаты НДФЛ 30.09.16,

Строка 130 – сумма отпускных 15000 рублей,

Строка 140 – сумма налога 1950 рублей.

больничный в 6 НДФЛ пример 2

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2016 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2016 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16.

Как отразить больничный лист в 6-НДФЛ: пример на 2021 год

Статьи по теме

Поисковый запрос “Как отразить больничный лист в 6-НДФЛ” – не совсем корректный. Отражают не больничные листы, а пособие по нетрудоспособности, с которого удерживают НДФЛ. Но для удобства можно использовать этот термин. В статье – как заполнить каждую строку и раздел 6-НДФЛ, которая касается больничного в 2021 году.

Больничный лист в 6-НДФЛ в 2021 году

Больничный лист в 6-НДФЛ отражать нужно обязательно. Так как пособие по больничному листу – это доход физика, с которого удерживается НДФЛ.

Важно! Если имел место лист нетрудоспособности по беременности и родам, то с его оплаты подоходный не берет (п.1 ст.217 НК РФ), а значит и в 6-НДФЛ он не показывается.

Во всех остальных случаях, будь это профзаболевание, уход за детьми, долечивание в санатории и иные случаи нетрудоспособности, с дохода по больничному листу берется налог.

Для отражения больничного в 6-НДФЛ с 2021 года крайне важно знать даты начисления пособия, его выплаты, удержания и перечисления НДФЛ. Эти даты могут отличаться от дней перечисления зарплаты и иных доходов, и уплаты с них подоходного налога (смотрите таблицу).

Наименование операции

Что принимается за дату операции

Комментарии

День выдачи денег

Пособие должно быть начислено в течение 10 рабочих дней с того дня, как работник отдал листок по болезни в бухгалтерию

День выдачи денег

Пособие по листу нетрудоспособности выплачивается в первую же зарплату после того, как он был предоставлен

День выдачи денег

При выдаче средств на руки или переводе их на карточку, бухгалтер удерживает подоходный налог

Последний день месяца, в котором было выплачено пособие

Если дата перечисления средств в бюджет выпадает на праздник или выходной, то она переносится на первый же рабочий день.*

*Это правило очень часто влечет за собой расхождение, которое сводится к тому, что удержания налога с больничного и его перечисление попадают в разные расчетные периоды. Как отразить переходящий больничный в 6-НДФЛ мы расскажем чуть ниже.

Отражение больничных в 6-НДФЛ

Для отражения больничного в 6-НДФЛ, примеры вы найдете ниже, действуют определенные правила. Порядок оформления такой:

- В Разделе 1 пособие по болезни отдельно не выделяется, а включается в общие суммы отчетного периода (строки 020, 040, 070);

- В Раздел 1 оплата больничного включается в том периоде, когда она была сделана;

- В Разделе 2 6-НДФЛ больничные всегда отражаются отдельным блоком (строки 100, 110, 120, 130, 140), даже если они выплачены вместе с зарплатой (исключение, если день выдачи зарплаты и пособия выпали на последний день месяца);

- В Раздел 2 покажите оплату больничного в отчетном периоде, когда произошло перечисление денег в ФНС.

Эти пункты требуют пояснения. Все дело в том, что

- дата получения дохода по больничному листу в 6-НДФЛ – день выдачи;

- для зарплаты – последний день месяца.

Равно как и дата уплаты подоходного налога:

- с больничного – последний день месяца, когда пособие было выдано на руки;

- с зарплаты – следующий день после ее выдачи на руки.

Эти разницы и не позволяют включать сумму выплаты по болезни в зарплату, а требуют ее выделения. Мало того, нередки случаи, когда зарплата и пособие были выданы в один день, но в 6-НДФЛ они попадут в разные отчетные периоды. Это не должно смущать.

Посмотрим, как отразить в 6-НДФЛ переходящий больничный, на примере.

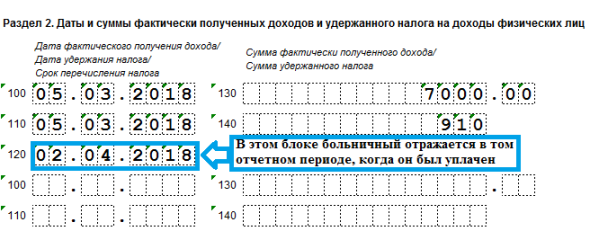

Пример. В компании день зарплаты – 29 число. Предположим, в начале марта один из работников болел. 29 марта ему выдали зарплату и оплатили лист нетрудоспособности. С заработной платы бухгалтер перечислит НДФЛ 30 марта. А согласно п.6 ст.226 НК РФ срок уплаты НДФЛ с больничного листа в 2021 году для 6-НДФЛ будет 31 марта. Но это суббота, значит, фактически налог переведут только 2 апреля.

Получается, что оплату труда и подоходный с нее компания отразит в 6-НДФЛ за 1 квартал 2021. Туда же в Раздел 1 она включит и мартовский больничный. А вот в Разделе 2 оплата листа нетрудоспособности будет отражена только в отчете за полугодие.

Как заполнить раздел 1 расчета 6-НДФЛ

В первую очередь при заполнении раздела 1 6-НДФЛ с больничным не забывайте, что существует несколько ставок подоходного налога. Раздел 1 заполняется по каждой из них. Доходы с листа нетрудоспособности облагаются подоходным по такой же ставке, как и основная заработная плата работника:

- для резидентов РФ – это 13%;

- для нерезидентов РФ – 30%.

Основные правила заполнения раздела 1 6-НДФЛ с больничным:

- Не выделяйте пособие и налог с него в отдельную строку. Оно включается в итоговую сумму за весь отчетный период;

- Отразите доход от болезни в том отчетном периоде, когда он был выплачен.