Декларация налога на имущество 2021: пошаговая инструкция и образец заполнения

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2021 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2021, бланк

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2021 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

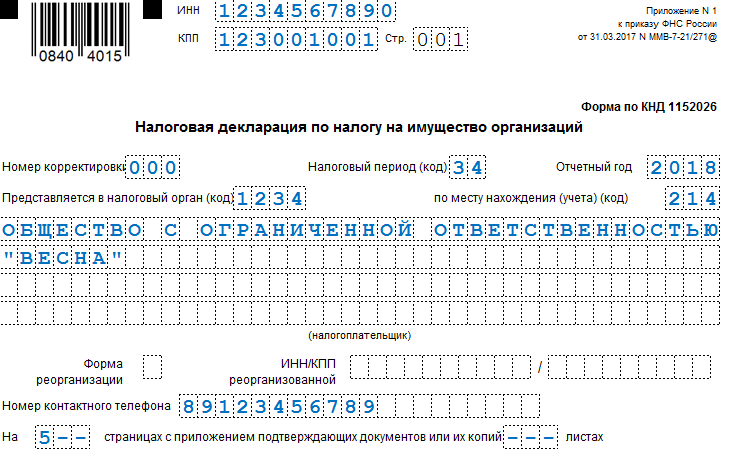

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2021 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

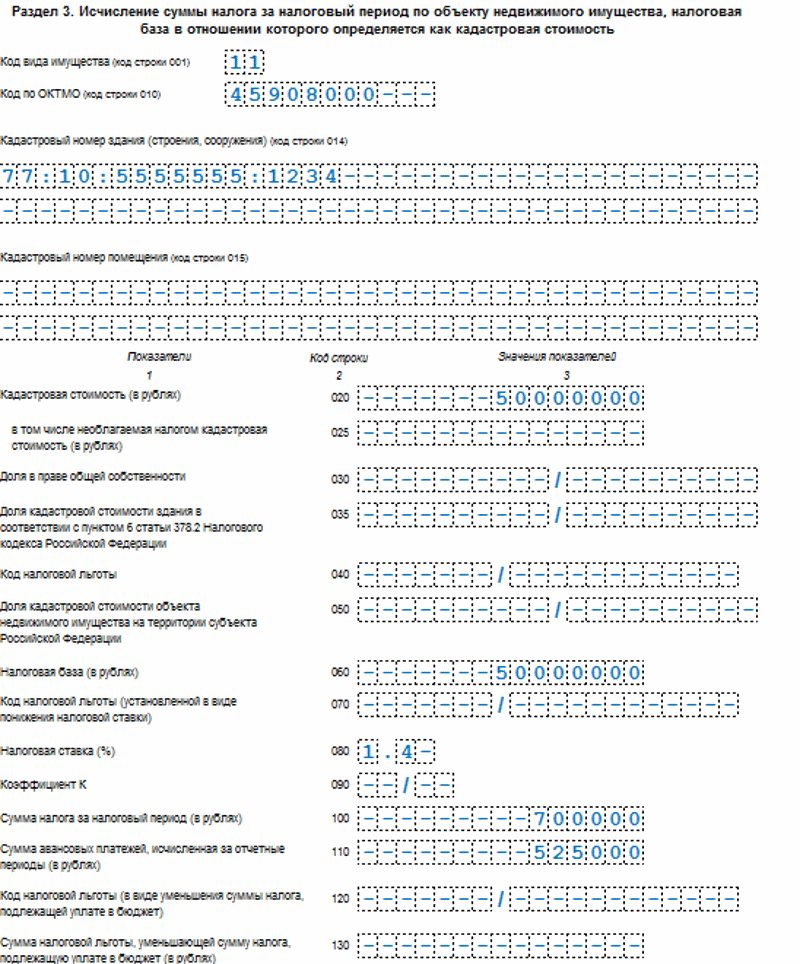

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

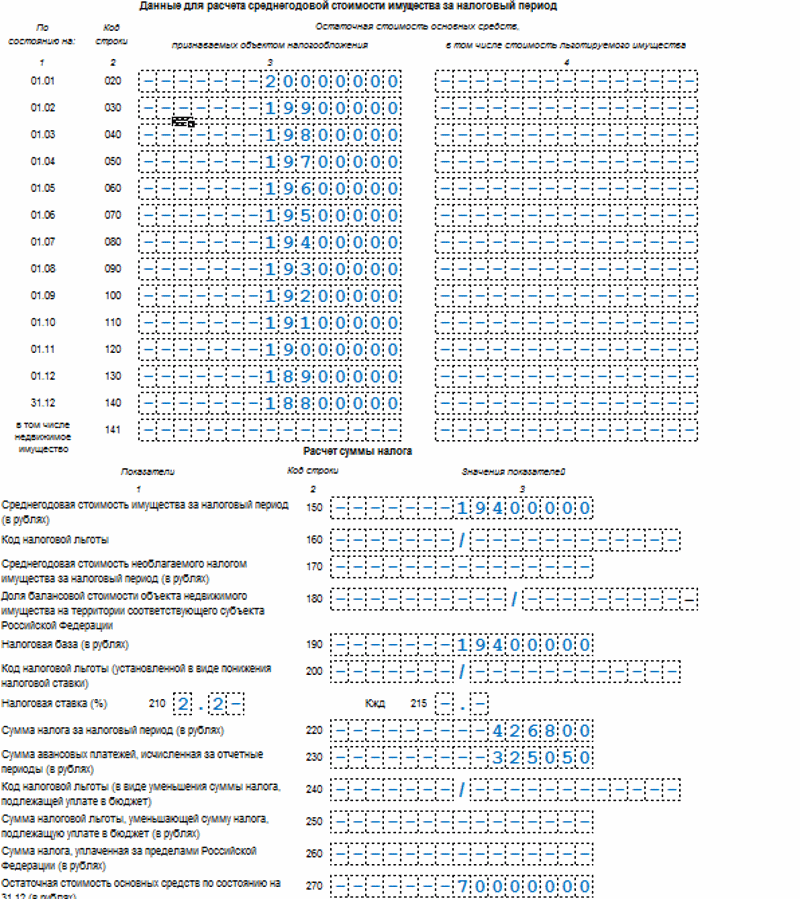

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

Образец заполнения декларации по налогу на имущество организаций

Образец заполнения декларации по налогу на имущество организаций| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

Заполняем декларацию по налогу на имущество за 2018 год

Годовая декларация по налогу на имущество: что нового

В 2018 году бланки «имущественных» отчетов не изменились. Неизменным остался и их состав:

- расчет по авансовым платежам;

- годовая декларация.

Расчеты по авансовым платежам оформляются внутри года (по окончании 1 квартала, полугодия и 9 месяцев), если такое требование установлено региональными властями.

После завершения года налоговики ждут от налогоплательщиков декларацию по налогу на имущество за год.

Бланк декларации по налогу на имущество размещен тут.

По-прежнему стоимость земельных участков в расчете налога на имущество не участвует (по п. 4 ст. 374 НК РФ земля не признается объектом налогообложения по налогу на имущество). Хотя земля тоже является имуществом фирмы.

Собственники земли уплачивают земельный налог и отчитываются перед налоговиками по специальной форме.

Узнайте о «земельной» декларации здесь.

Собираем исходные данные

Чтобы налоговики без замечаний приняли у вас декларацию по налогу на имущество за год, важно безошибочно исчислить сумму налоговых обязательств. Для этого нужно знать:

- какое имущество признается объектом налогообложения (п. 1 ст. 374 НК РФ);

- как формируется расчетная база по налогу (п. 1 ст. 375 НК РФ);

- какие льготы уменьшают налоговые обязательства (ст. 381 НК РФ).

Откуда взять информацию и где узнать подробности расчета налога на имущество, смотрите ниже:

Вид данных для оформления декларации

Где узнать подробности

Стоимость (остаточная) движимого и недвижимого имущества, учтенного на балансе в качестве основных средств — эта информация позволяет исчислить среднегодовую стоимость имущества

Вам в помощь пример по расчету среднегодовой стоимости имущества

Кадастровая стоимость объектов недвижимости (если организация владеет недвижимостью, по которой налоговая база рассчитывается исходя из кадастровой стоимости)

Правильно классифицировать недвижимость для расчета налога на имущество по кадастровой стоимости поможет наш материал

Стоимость льготируемого имущества

Какое имущество исключается из налоговой базы при расчете налога, смотрите здесь

Внимание! С 2021 года движимое имущество не будет облагаться налогом на имущество. Подробности см. здесь. Также меняются правила исчисления налога при изменении кадастровой стоимости. Об этом мы рассказывали в этом материале.

Об уже реализованных планах законодателей по налогу на имущество с 2018 года узнайте здесь.

Разбираемся с неординарными ситуациями (полезные подсказки)

Стоимость имущества фирмы — это не постоянная величина. В течение года она может изменяться (пересматриваться, корректироваться в связи с разделением имущества на доли и т. д.). Важно знать, когда и как учитывать эти стоимостные корректировки.

Ниже в таблице вы найдете подсказки к разнообразным ситуациям, с помощью которых сможете избежать ошибок при расчете налога и оформлении обновленной декларации по налогу на имущество за год:

Ссылка на разъяснения чиновников и судей

Как отразить код ОКОФ в строке 040 раздела 2.1 новой декларации?

При заполнении строки 040 раздела 2.1 используйте следующий алгоритм:

- в 12-значной строке укажите 9-значный ОКОФ слева направо, начиная с первой ячейки;

- оставшиеся незаполненные ячейки прочеркните

Письмо ФНС от 24.08.2017 № БС-4-21/16786@

Когда в строке 030 раздела 2.1 указывается инвентарный номер основного средства?

В строке 030 укажите инвентарный номер, если у объекта отсутствует:

- кадастровый номер (стр. 010); или

- условный номер (строка 020)

Письмо ФНС от 05.09.2017 № БС-4-21/17595@

Как самостоятельно выявить ошибки в новой декларации?

Воспользуйтесь контрольными показателями из письма ФНС от 25.05.2017 № БС-4-21/9902@

Письмо ФНС от 25.05.2017 № БС-4-21/9902@

Нужно ли учитывать стоимость арендуемого имущества в расчете налога?

Не нужно. Арендованное имущество учитывается на забалансовом счете, а в расчете налога участвует стоимость учтенных на балансе основных средств

Письмо ФНС от 15.09.2017 № БС-4-21/18437

Включать ли в расчет налога капвложения в арендованные средства?

Не включать. Капвложения в арендованные объекты налогом на имущество облагает арендатор, который эти вложения осуществил

Письмо Минфина от 08.09.2017 № 03-05-05-01/57901

Платить ли налог, если недвижимость включили в кадастровый перечень, но стоимость еще не определили?

Налог со стоимости такой недвижимости не уплачивается

Письмо Минфина от 27.09.2017 № 03-05-04-01/62799

С какого момента учесть в расчете налога изменение первоначальной стоимости объекта после модернизации?

Такое изменение можно учесть только после завершения модернизации

Постановление ФАС Западно-Сибирского округа от 12.05.2009 № Ф04-2617/2009(5671-А67-37)

Как уплачивать налог, если компании принадлежит только одно помещение в торговом центре?

Если торговый центр включен в кадастровый перечень, все помещения в нем, принадлежащие одному или нескольким собственникам, облагаются налогом по кадастровой стоимости. И не важно, есть сами помещения в перечне или нет.

Налоговой базой для собственника такого помещения будет доля кадастровой стоимости здания, соответствующая доле площади помещения в общей площади здания

Письмо ФНС от 16.03.2017 № БС-4-21/4780; письмо Минфина от 07.03.2017 № 03-05-05-01/12741

Как влияет на расчет налога вид собственности на имущество: долевая или общая совместная?

Налог на имущество нужно исчислить:

- при долевой собственности: исходя из кадастровой стоимости объекта и доли каждого собственника в праве общей собственности;

- при общей совместной собственности: налоговая база распределяется между всеми собственниками поровну

письмо Минфина от 12.04.2017 № 03-05-04-01/21781, направлено письмом ФНС от 18.04.2017 № БС-4-21/7363).

Кто уплачивает налог в отношении помещений общего пользования в зданиях?

Платить налог на имущество по помещениям общего пользования должно лицо, на которое зарегистрированы права собственности на эти помещения

Это совместно поясняют ФНС и Минфин в письме от 23.06.2017 № БС-4-21/12096@/03-05-04-01/39279

Как рассчитать налог, если включенное в перечень кадастрового имущества здание разделили на помещения, не соответствующие критериям отнесения к объектам, подлежащим налогообложению по кадастровой стоимости?

Считать налог на имущество по таким помещениям нужно из их среднегодовой стоимости

Письмо ФНС от 18.08.2017 № ЗН-4-21/16379

Включать ли НДС в стоимость имущества при расчете налога?

Если кадастровая стоимость недвижимости установлена комиссией по рассмотрению «кадастровых» споров или судом в размере ее рыночной стоимости с учетом НДС, для налога на имущество нужно брать стоимость за вычетом НДС. Но при этом следует учитывать и арбитраж, складывающийся по данному вопросу в регионе

Письмо ФНС от 26.10.2017 № БС-4-21/21650

Как при расчете налога учитывать изменение кадастровой стоимости в течение года?

Если комиссия по рассмотрению споров о результатах определения кадастровой стоимости меняет эту стоимость среди года:

- налог на имущество по объекту за весь этот год рассчитывается с учетом изменения;

- уплаченные до этого авансы тоже нужно пересчитать соответственно новой стоимости; пени на авансы, внесенные до принятия комиссией решения, не начисляются

Письмо ФНС от 27.01.2017 № БС-4-21/1362@

Образец заполнения декларации по налогу на имущество за 2018 год вы можете посмотреть и скачать ниже.

Затрудняетесь в заполнении отдельных полей декларации по налогу на имущество — загляните сюда.

Должны ли спецрежимники подать декларацию по налогу на имущество за 2018 год?

Отсутствие необходимости уплачивать часть налогов (включая налог на имущество) — одно из основных преимуществ специальных налоговых режимов.

Облегчает ли налоговое бремя применение спецрежимов? Прочтите подготовленные нашими специалистами материалы:

Но упрощенцы и фирмы на ЕНВД и УСН освобождены от уплаты налога на имущество только частично. Они обязаны оформлять декларацию и уплачивать налог по объектам, облагаемым налогом по кадастровой стоимости.

Загляните в эту публикацию и узнайте о нюансах уплаты налога на имущество упрощенцами.

Для фирм, применяющих ЕНВД, действуют аналогичные правила.

Итоги

При заполнении декларации по налогу на имущество за год используйте новую форму и обновленные контрольные соотношения для самопроверки.

Для корректного исчисления налога воспользуйтесь разъяснениями чиновников (мы сгруппировали их для вас в таблице) — с их помощью вы сможете разобраться в неординарных ситуациях (как считать налог при изменении стоимости посреди года, нюансы исчисления налога при оформлении имущества в долевую или общую совместную стоимость и т. д.).

Декларация по налогу на имущество

Налог на имущество применяется в отношении как физических, так и юридических лиц, имеющих в собственности движимое и недвижимое имущество. Декларации по налогу на имущество самостоятельно заполняют исключительно организации, рассчитывая на их основании сумму подлежащего уплате налога. Налоговые документы юридическими лицами заполняются по итогам отчетного и налогового периода. Отчетный период — это 3, 6 или 9 месяцев, по итогам которых вносятся авансовые платежи в бюджет. Декларация же составляется по окончании налогового периода, или календарного года. Срок сдачи декларации, определяемый статьей 386 Налогового кодекса РФ — не позднее 30 марта следующего за отчетным года.

Налоговая декларация по налогу на имущество организаций — структура

Декларация по налогу на имущество юридических лиц включает в себя несколько составляющих:

- Титульный лист, содержащий информацию о субъекте налогообложения;

- Первый раздел определяет сумму налога, подлежащую перечислению в госбюджет;

- Второй раздел необходим для определения налогооблагаемой базы и расчета суммы налога, т.е. в нем указывается информация об основных средствах и их остаточной стоимости, а также об имеющихся льготах;

- Третий раздел содержит расчет суммы налога по тому имуществу, для расчета налогооблагаемой базы которого применяется кадастровая стоимость.

Общие правила заполнения декларации по налогу на имущество

Выделяют несколько основных правил, применяемых к большинству отчетных документов и, в частности, к налоговой декларации:

- Сквозная нумерация страниц и односторонняя печать;

- Четкое написание всех чисел и букв. Декларацию также можно заполнить на компьютере. Предусмотрена подача документов в налоговый орган лично либо посредством электронной почты;

- Во всех пустых клетках необходимо проставлять прочерки;

- Суммы указываются в рублях, копейки округляются.

- Порядок заполнения определяется официальным документом — приложением к приказу ФНС;

- Для заполнения необходимо использовать актуальный на текущий момент бланк декларации.

–>

Декларация налога на имущество за 2021 год — пример заполнения

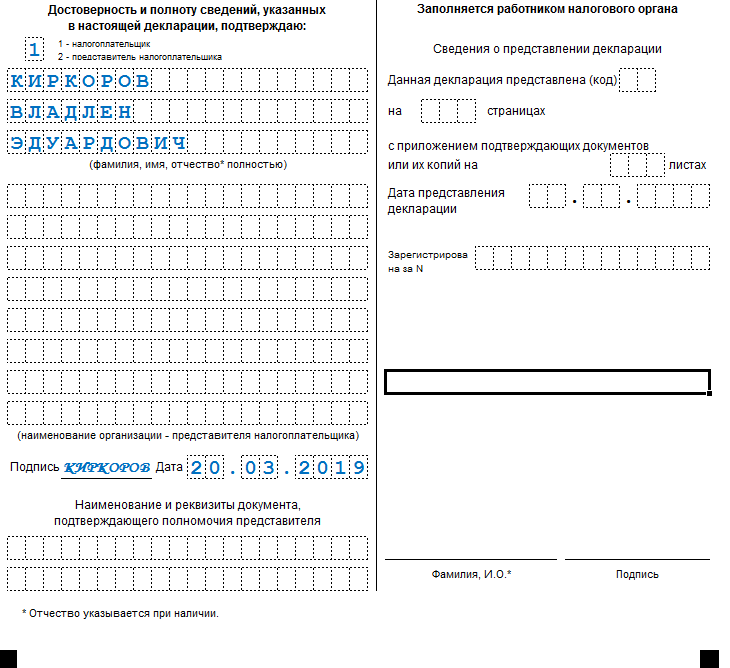

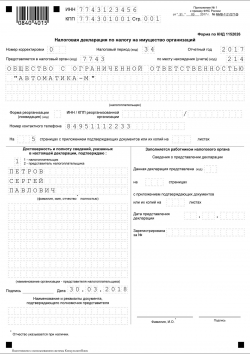

На титульном листе указывается общая информация такая, как налоговый период и отчетный год, номер корректировки («0», если декларация подается первый раз, и «1», «2» и т.д., если вносились поправки), код подразделения ФНС, наименование предприятия и код вида его деятельности. Дату и свою подпись на титульном листе проставляет лицо, предоставляющее документы в налоговую. Если это не руководитель организации, указывается также номер доверенности.

Индивидуальный номер налогоплательщика и код причины постановки на учет (ИНН, КПП) предприятия указывается на титульном листе и дублируется на всех последующих.

Первый раздел. Коды устанавливаются Общероссийским классификатором, сумма, подлежащая уплате или исчисленная к уменьшению, определяется на основании разделов 2 и 3 с учетом внесенных в течение года авансов.

Во втором разделе формируются данные для расчета суммы налога, которую необходимо внести в бюджет. Здесь указывается информация по каждому отдельному объекту, определяется налогооблагаемая база, процентная ставка и рассчитывается сумма.

Третий раздел заполняют только предприятия, рассчитывающий налог на основании кадастровой стоимости объектов, а также зарубежные компании без постоянных представительств в России.

Источники:

http://glavkniga.ru/situations/k504000

http://nalog-nalog.ru/nalog_na_imuwestvo/deklaraciya_nalog_na_imuwestvo_organizacij/zapolnyaem_deklaraciyu_po_nalogu_na_imuwestvo/

http://bankiros.ru/wiki/term/deklaracia-po-nalogu-na-imusestvo

http://nalogbox.ru/nalogi/nalog-na-imushhestvo/kak-zaplatit-nalog-na-imushhestvo-fizicheskih-lits-cherez-sberbank-onlajn/