Как при расчете ЕНВД использовать корректирующие коэффициенты

ЕНВД нужно рассчитывать с суммы вмененного дохода с учетом двух коэффициентов: коэффициента-дефлятора К1 и корректирующего коэффициента К2 (п. 4 ст. 346.29 НК РФ).

Коэффициент К1

К1 – это коэффициент-дефлятор. Его используют, чтобы привести вмененный доход к уровню потребительских цен на товары (работы, услуги) прошлого года. Другими словами, чтобы учесть влияние инфляции (абз. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год устанавливает Минэкономразвития России. Публикуют коэффициент-дефлятор в «Российской газете» не позднее 20 ноября предшествующего года (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р).

Коэффициент К2

К2 – корректирующий коэффициент. С его помощью корректируют различные факторы, которые влияют на базовую доходность от различных видов предпринимательской деятельности . Например, ассортимент товаров, сезонность, режим работы, величину доходов и т. п. Об этом сказано в абзаце 6 статьи 346.27 Налогового кодекса РФ.

Значение коэффициента К2 используйте в расчете ЕНВД . При составлении налоговой декларации отразите его по строке 090 раздела 2 формы, утвержденной приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13.

Кто утверждает К2

Значение К2 определяют власти муниципальных образований – районов, городских округов, а также законодатели городов федерального значения, например Санкт-Петербурга. Чтобы точно определиться с тем, какой корректирующий коэффициент использовать, смотрите местные нормативные документы.

А какое муниципальное образование выбирать, если организация ведет деятельность сразу в нескольких регионах? Например, перевозит грузы по всей России. В таком случае значение К2 определяйте на основании нормативных документов того муниципального образования, в котором компанию поставили на налоговый учет как плательщика ЕНВД. Это следует из положений пункта 2 статьи 346.28 Налогового кодекса РФ и подтверждено в письме Минфина России от 25 октября 2010 г. № 03-11-11/282.

Когда утвержденный К2 вступает в силу

Разобраться в том, с какого момента применять К2, утвержденный местными властями, поможет следующая таблица.

Срок действия утвержденного К2

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год.

Как считать ЕНВД, когда К2 не установлен

Бывает, что местного нормативного документа, устанавливающего К2, нет. Или же он есть, но к началу текущего года так и не вступил в силу. Как поступить в таких ситуациях?

В первом случае ЕНВД рассчитывайте исходя из базовой доходности, размер которой приведен в пункте 3 статьи 346.29 Налогового кодекса РФ (определение ВАС РФ от 29 мая 2009 г. № ВАС-3703/09).

Во втором случае используйте значение корректирующего коэффициента, который действовал в прошлом году. Такие правила установлены пунктом 7 статьи 346.29 и пунктом 1 статьи 346.26 Налогового кодекса РФ.

Подкоэффициенты

Значение коэффициента К2 может состоять из отдельных подкоэффициентов. Такое разделение вправе предусмотреть местные власти. Основание – подпункт 3 пункта 3 статьи 346.26 Налогового кодекса РФ.

Определить значение К2, который состоит из подкоэффициентов, можно, перемножив между собой значения этих составляющих. Полученный результат округлите по правилам арифметики до третьего знака после запятой. В итоге единое значение может составить от 0,005 до 1,0 включительно. Это установлено пунктами 6, 7 и 11 статьи 346.29 Налогового кодекса РФ.

Ситуация: как рассчитать коэффициент К2 при реализации товаров разных ассортиментных групп? Местным законом установлены разные значения подкоэффициентов К2 для каждой группы.

Ответ на этот вопрос зависит от того, может ли организация документально подтвердить сумму выручки от реализации по каждой группе товаров.

Есть данные, подтверждающие сумму выручки по каждой группе товаров. К2 определяйте исходя из удельного веса розничного оборота каждой группы товаров в их общем объеме. Это нужно делать в два этапа.

Сначала рассчитайте итоговый подкоэффициент К2, учитывающий ассортимент товаров. Для этого используйте формулу:

Затем определите общую величину коэффициента К2 по формуле:

Общая величина коэффициента К2 не может быть меньше 0,005 и больше 1,0 включительно (п. 7 ст. 346.29 НК РФ).

Данных, подтверждающих сумму выручки по каждой группе товаров, нет. При расчете ЕНВД используйте наибольшее значение коэффициента К2.

Такой порядок основан на положениях абзаца 2 пункта 6 статьи 346.29 Налогового кодекса РФ и рекомендован в письме Минфина России от 1 апреля 2013 г. № 03-11-11/125.

Пример расчета коэффициента К2 при реализации товаров различных ассортиментных групп. Для каждой группы товаров установлены разные значения подкоэффициентов К2. Итоговый подкоэффициент К2, учитывающий ассортимент товаров, организация определяет как средневзвешенную величину

Организация ведет розничную торговлю (реализация бытовой техники и канцелярских принадлежностей) через магазин с площадью торгового зала менее 150 кв. м. С этой деятельности организация платит ЕНВД. В муниципальном образовании, где работает организация, для определения величины коэффициента К2 используются подкоэффициенты, которые учитывают ассортимент и уровень зарплаты в организации.

Значения подкоэффициентов, учитывающих ассортимент товаров, установлены в размерах:

- 0,53 – в отношении бытовой техники;

- 0,4 – в отношении канцелярских принадлежностей.

С учетом сложившейся средней зарплаты организация применяет подкоэффициент, учитывающий уровень зарплаты в организации в размере 0,7.

В III квартале выручка от реализации обеих групп товаров составила 1 000 000 руб. При этом бытовой техники было продано на 900 000 руб., канцелярских товаров – на 100 000 руб.

Удельный вес выручки от реализации товаров различных групп по итогам III квартала составил:

- 0,9 (900 000 руб. : 1 000 000 руб.) – в отношении бытовой техники;

- 0,1 (100 000 руб. : 1 000 000 руб.) – в отношении канцелярских принадлежностей.

Организация рассчитала итоговый подкоэффициент К2, учитывающий ассортимент товаров, следующим образом:

0,53 × 0,9 + 0,4 × 0,1 = 0,517.

Значение общего коэффициента К2, определенное исходя из подкоэффициентов, которые учитывают ассортимент товаров и уровень зарплаты, равно 0,3619 (0,517 × 0,7).

Как влияет на расчет К2 продолжительность деятельности на ЕНВД

Продолжительность деятельности на ЕНВД на расчет К2 может повлиять, только если местными властями предусмотрен специальный подкоэффициент. Он может учитывать «режим работы» и «сезонность». Такие разъяснения содержатся в письмах ФНС России от 15 сентября 2011 г. № ЕД-3-3/3101 и от 23 января 2009 г. № ШС-22-3/59.

Самостоятельно менять К2 с учетом фактической продолжительности ведения деятельности в течение квартала организации не вправе. Пункт 6 статьи 346.29 Налогового кодекса РФ этого не предусматривает.

Ситуация: как рассчитать коэффициент К2, если деятельность организации на ЕНВД временно приостановлена в середине квартала? Местным нормативным актом предусмотрен подкоэффициент К2, учитывающий фактическую продолжительность ведения деятельности в течение месяца.

Рассчитывайте К2 исходя из подкоэффициента, который учитывает фактическую продолжительность деятельности.

Во-первых, если местные власти утвердили подкоэффициент, который зависит от продолжительности фактической деятельности, его необходимо учитывать. Это прямо установлено в пункте 6 статьи 346.29 Налогового кодекса РФ.

Во-вторых, датой прекращения деятельности, облагаемой ЕНВД, является день снятия организации с налогового учета. А значит, и рассчитывать налог нужно только за периоды, которые предшествовали снятию с учета. Это следует из пункта 3 статьи 346.28 Налогового кодекса РФ.

Поэтому в тех месяцах, которые организация отработала полностью, используйте максимальное значение этого подкоэффициента. Единое же значение К2 за квартал (для заполнения строки 090 раздела 2 декларации) определите с учетом фактической продолжительности деятельности как среднее арифметическое.

Корректирующие коэффициенты ЕНВД

БЛИЦ!

Корректирующий коэффициент К1 на 2021 год — 1,915.

К2 — нужно уточнять в органах местного самоуправления. Для каждого региона — свой! Зависит как от вашего региона (иногда даже от муниципального района!), так и от вида деятельности, которым вы занимаетесь.

Перед тем, как окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной налоговой схемы на другую, предварительно следует досконально изучить особенности каждой из систем налогообложения, действующих в России, поскольку все они имеют свои тонкости и нюансы. Не является исключением и ЕНВД. Например, при расчете единого налога на вмененный доход бухгалтеру необходимо обязательно учитывать специальные корректирующие коэффициенты К1 и К2.

Коэффициент К1: что это такое и для чего он нужен

Корректирующий коэффициент К1 или, как его еще называют на профессиональном языке, коэффициент-дефлятор отображает размер инфляции. Устанавливается он сроком на один год и подлежит к применению на всей территории Российской федерации.

По закону, расчетом коэффициента К1 занимается Министерство экономического развития России и оно же специальным приказом обязано публиковать его значение на будущий год, причем не позднее 20 ноября года текущего. Если данная процедура не была проведена, то происходит автоматическая пролонгация прошлогодних значений.

Суть расчета коэффициента К1 довольно проста: коэффициент за прошедший год умножается на коэффициент года предстоящего. Правда, предварительная работа намного сложнее: министерским работникам приходится провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года. Как замечают практикующие бухгалтеры, каждый год К1 растет, что в общем, не удивительно, поскольку цены на товары и услуги год от года также увеличиваются.

Динамика К1

Рассмотрим, как постепенно возрастала величина коэффициента-дефлятора за последние 5 лет. Она менялась на основании соответствующих приказов Министерства экономики и развития РФ. Данные по росту К1 приведены в таблице 1.

Табл. 1. Динамика роста коэффициента-дефлятора

| № п/п | Период | Величина К1 |

|---|---|---|

| 1 | 2013 год | 1,569 |

| 2 | 2014 год | 1,672 |

| 3 | 2015 год | 1,798 |

| 4 | 2016 год | 1,798 |

| 5 | 2017 год | 1,798 |

| 6 | 2018 год | 1,868 |

| 7 | 2021 год | 1,915 |

Как видим, три года подряд (с 2015 по 2017) показатель дефлятора остался на одинаковом уровне.

К1: базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

- индивидуальные предприниматели и наемные работники,

- торговые места,

- транспортные средства (автомобили и иные),

- площадь торговых помещений, т.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло.

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

ВНИМАНИЕ! Именно базовую доходность нужно корректировать на коэффициенты К1 и К2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль.

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

ПРИМЕР РАСЧЕТА

Сравним, как изменится налоговое бремя плательщиков ЕНВД при увеличении показателя К1. Представим, что индивидуальный предприниматель оказывает услуги по ремонту обуви, на него работают 2 сапожника. Базовая доходность его деятельности («бытовые услуги») в месяц, согласно НК РФ будет составлять 7500 рублей. Пусть в данном регионе К2 равен 1, а налоговая ставка максимальна – 15%. Для простоты расчетов будем считать, что предприниматель не пользуется льготами за компенсацию уплаты страховых взносов.

Посчитаем, какой налог должен заплатить ИП за 1 квартал 2018 года, когда еще действует показатель К1 прошлого года – 1,798. Сначала вычислим налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел.)) × 3 = 242 730 руб. Умножим ее на налоговую ставку: 242 730 х 15 % = 36 409 руб. (с округлением, как требует НК РФ).

Теперь посмотрим, как изменится этот показатель с ростом К1 до 1,868 – вычислим величину платежа ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (чел.)) × 3 = 252 180 руб. Берем 15% от этой суммы: 252 180 х 15% = 37 827 руб.

Таким образом, ежеквартальный платеж возрастет на 1418 руб., а по итогам 2018 года данному ИП придется платить примерно на 4254 рубля больше, чем раньше.

Коэффициент К2: условия и его особенности

Этот коэффициент, также являющийся корректирующим, в отличие от К1, учитывает сразу множество внешних факторов, которые так или иначе способны повлиять на предпринимательскую деятельность предприятия или ИП, работающего по ЕНВД.

К таким факторам относятся:

- режим работы организации или индивидуального предпринимателя;

- сезонность;

- зарплата сотрудников;

- спектр предлагаемых товаров, услуг и выполняемых работ;

- доходность;

- конкретное место (адрес, район) осуществления коммерческой деятельности;

- площадь используемых рекламно-информационных полей и их разновидность;

- другие факторы.

Вышеперечисленные условия, которые учитываются коэффициентом К2, ничем не ограничены, поэтому список их может быть продолжен.

Связано это с тем, что К2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.д. с учетом особенностей данных территорий.

Кстати говоря, по закону, регионы могут и не устанавливать это понижающий коэффициент, но, как правило, местные власти все же идут навстречу представителям малого и среднего бизнеса, которые в основном и работают по ЕНВД.

К СВЕДЕНИЮ! Корректирующий коэффициент К2 считается понижающим. Его роль заключается в уравнивании коммерсантов, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в маленьких деревнях и поселках. Данный коэффициент разрабатывается местными властными структурами и зависит от экономической обстановки в регионе. Причем, представители бизнес-сообщества вправе влиять на размер коэффициента через прямое обращение в муниципальные органы.

Данный коэффициент может равняться 1, если применять понижение не планируется, либо быть меньше 1, тогда в формуле вычисления налога он получиться льготирующим. Если точный размер К2 для своего региона пока не выяснен, и нужно провести предварительный расчет ЕНВД, лучше посчитать К2 равным 1. Минимальное значение коэффициента К2 – 0, 005.

ВНИМАНИЕ! Коэффициенты К1 и К2 устанавливаются на один год и подлежат ежегодному пересчету.

Если заинтересованные властные структуры устанавливают значение К2 во всех подробностях, то для налогоплательщиков это очень удобно. В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

- работа предприятия или ИП велась меньше налогового периода (например, только два месяца из трех квартальных). Причем если в местных законодательных нормах такая корректировка не прописано, это не может служить основанием для ее отмены;

- деятельность компании происходила не каждый день, например, в связи с санитарными и выходными днями или же по утвержденному внутри организации графику;

- была вынужденная приостановка деятельности, вызванная объективными причинами. К ним относятся форс-мажорные обстоятельства, случаи аварий и ремонтных работ, временная нетрудоспособность работников, приостановление деятельности по решению суда и т.д.

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

ВАЖНО! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход.

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.

Как узнать коэффициент К2

Поскольку К2 устанавливается на региональном уровне, узнавать его значение нужно в местной налоговой инспекции либо на ее сайте. Для правильного поиска, нужно учитывать не только населенный пункт, но и вид деятельности ИП или организации.

Таким образом, при расчетах ЕНВД нужно обязательно учитывать понижающий и повышающий коэффициенты К1 и К2. В конечном итоге, они способны существенно влиять на размер оплачиваемых в государственную казну налогов.

Расчёт коэффициентов К1 и К2 на ЕНВД

Ближайшие отчетные даты ООО и ИП на ЕНВД

Отчитаться в налоговую и заплатить ЕНВД за IV квартал 2021 года

- Главная

- Помощь и доп. информация

- ЕНВД

- Расчёт налога

- Расчёт коэффициентов К1 и К2 на ЕНВД

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Единый налог на вменённый доход (ЕНВД) учитывает не реальный доход, полученный организацией или индивидуальным предпринимателем, а вменённый.

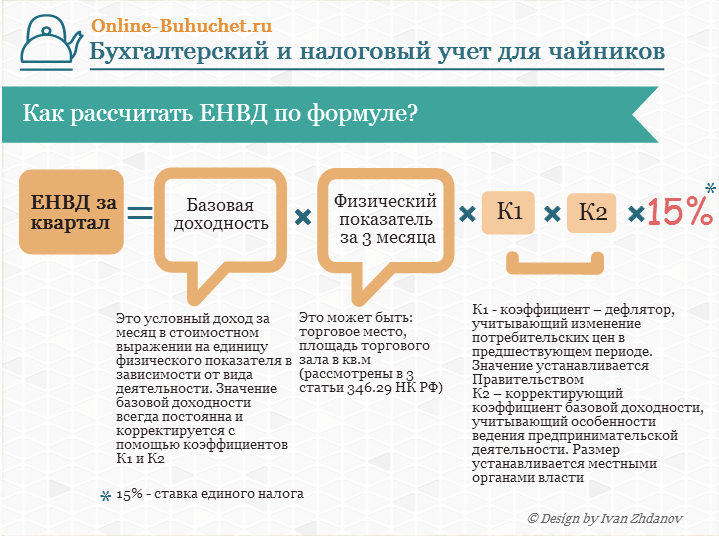

Формула расчёта ЕНВД выглядит так:

ЕНВД = (БД × К1 × К2) × ФП × Ст,

где БД – базовая доходность по определённому виду деятельности;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент;

ФП – физический показатель за каждый месяц квартала;

Ст – действующая налоговая ставка.

Говоря концептуально, расчёт Единого налога на вменённый доход представляет собой произведение базовой доходности, физического показателя и действующей налоговой ставки.

Базовая доходность по определённому виду деятельности устанавливается Налоговым кодексом.

Физический показатель может отражать площадь помещения, количество сотрудников, число посадочных мест и другие характеристики.

Базовая доходность подвержена корректировкам в сторону уменьшения или увеличения. Делается это при помощи коэффициентов К1 и К2.

Как рассчитать коэффициент К1 на ЕНВД

Формула расчёта коэффициента-дефлятора К1 учитывает изменение потребительских цен на товары (работы, услуги) в России в году, предшествующем текущему календарному году.

Расчёт коэффициента К1 производится каждый год Министерством экономического развития Российской Федерации. Предприниматели и организации самостоятельно этот коэффициент не рассчитывают.

Коэффициент-дефлятор К1 устанавливается Минэкономразвития России на каждый календарный год и подлежит опубликованию не позднее 20 ноября года, предшествующего году, на который определяется его значение.

На 2018 год коэффициент-дефлятор К1 установлен в размере 1,868 (приказ Минэкономразвития 30 октября 2017 года № 579).

Как рассчитать коэффициент К2 на ЕНВД

В расчёте ЕНВД, помимо коэффициента-дефлятора К1, участвует коэффициент-корректор К2. Этот показатель учитывает особенности ведения бизнеса. Порядок расчёта К2 к числу этих особенностей относит, например, ассортимент товаров, сезонность, режим работы, место деятельности и т. д.

Корректирующий коэффициент К2 устанавливается нормативно-правовыми актами муниципального образования. В региональных законах, которыми определяется порядок применения режима ЕНВД на определённой территории, также указываются особенности коэффициента-корректора К2 в данном регионе.

Таблица значений корректирующего коэффициента содержит наименование вида деятельности, который подпадает под ЕНВД на данной территории. При этом единое значение коэффициента К2 может варьироваться в пределах от 0,005 до 1,0 включительно

Возможности сервиса «Моё дело»

Самостоятельно вычислять налог на ЕНВД, выискивать значения дефляционного и корректирующего коэффициентов, тратить на это всё свое время и бояться ошибиться в расчётах – все эти проблемы уходят, если Вы используете в работе интернет-бухгалтерию «Моё дело».

В сервисе расчёт налога производится быстро и правильно, все документы формируются моментально и без ошибок.

Составление и отправка отчётности, расчёт налога на ЕНВД, формирование платежных поручений и даже перечисление налоговых платежей – всё это Вы без труда сможете делать в системе «Моё дело».

Для начала работы нужно лишь зарегистрироваться. После этого Вы сможете воспользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально быстрой, четкой и грамотной!

Коэффициенты ЕНВД: К1, К2

Величина единого налога при ЕНВД не зависит от суммы фактически полученной прибыли. Независимо от финансового результата деятельности плательщик ЕНВД считает налог, исходя из базовой доходности, определенной для применяемого вида деятельности, а также коэффициентов К1 и К2. В статье мы рассмотрим какие коэффициенты ЕНВД используются для расчета налога, какая формула, разберем практические ситуциации.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

С помощью коэффициентов происходит корректировка базовой доходности в зависимости от конкретных условий осуществления деятельности, в отношении которой проводится вычисление налога.

В целом, формула для расчета базы для исчисления налога к уплате за квартал имеет вид:

База = баз.доходность * К1 * К2 * (Ф1+Ф2+Ф3).

В данной формуле в скобках представлена сумма физического показателя для каждого месяца квартала, за который проводится расчет. Данный показатель зависит от деятельности и определяется п.2ст.346.29 НК РФ.

В формуле используются два коэффициента:

- К1 – дефлятор;

- К2 – корректирующий.

Данные показатели позволяют более точно определить величину базовой доходности в конкретных условиях работы. В инфографике ниже рассмотрена формула расчета коэффициентов ЕНВД.

|

Коэффициент ЕНВД – К1

Данный коэффициент именуется дефлятором, он устанавливается в фиксированном размере сроком на один календарный год в зависимости от уровня инфляции в стране. На его величину влияет изменение потребительской стоимости на различные группы товаров, услуг, работ в предшествующем календарном году.

Каждый год Минэкономразвития анализирует показатели по ценам за прошлый год, на основании проведенного анализа утверждается величина нового дефлятора. Для этого берется дефлятор, установленный для прошлого года, и умножается на коэффициент, соответствующий реальному изменению цен в этом году.

Данный показатель должен быть определен до 20.11 текущего года на следующий. Утвержденная величина публикуется в «Российской газете».

Таблица значений коэффициента-дефлятора К1

| Календарный год | Величина К1 | Основание – Приказ Минэкономразвития РФ |

| 2016 | 1,798 | №854 от 18.11.15 |

| 2015 | 1,798 | №685 от 18.11.14 |

| 2014 | 1,672 | №652 от 07.11.13 |

| 2013 | 1,569 | №707 от 31.10.12 |

Коэффициент ЕНВД – К2

Этот коэффициент именуется корректирующим, он учитывает множество факторов, которые могут тем или иным образом влиять на результат деятельности компании на ЕНВД.

В частности данный показатель зависит от следующих факторов:

- Вид реализуемых товарных ценностей, оказываемых услуг или выполняемых работ;

- Сезонность;

- Доходность;

- Рабочий режим;

- Уровень зарплаты персонала;

- Место осуществления деятельности;

- Площадь рекламных полей информационного характера при наружном их размещении, в том числе и на табло;

- Иные факторы.

Данный перечень ничем ни ограничивается и может быть продлен в зависимости от конкретных условий работы. Совокупность факторов, которые будут влиять на определенный вид деятельности, определяются в каждом случае индивидуально.

Например, рабочий режим и сезонность в определенной степени могут учитывать неравномерность распределения физических показателей в течение года, простои в работе, временное отсутствие деятельности, неполное использование имеющихся активов.

Место ведения деятельности имеет важное значение – в разных населенных пунктах условия работы могут значительно отличаться в зависимости от густонаселенности, числа жителей, загруженности улиц, менталитета граждан и прочих нюансов.

Использование уровня зарплаты в качестве одного из факторов неоднозначно, так как напрямую законом не предусмотрено. Однако письменные разъяснения Минфина России подтверждают право регионов учитывать при определении К2 размер зарплаты, выплачиваемой «вмененщиком» своим сотрудникам.

Коэффициент К2 определяет каждый регион самостоятельно на основании совокупности имеющихся факторов. Так как каждый российский субъект обладает своими особенностями, то перечень показателей, влияющих на величину корректирующего коэффициента для исчисления ЕНВД, может значительно отличаться.

Единственное, что ограничивает НК РФ – это нижняя и верхняя граница для коэффициента. Региональные власти вправе установить корректирующий коэффициент от 0,005 до 1. При этом включаются и граничные величины.

Как устанавливается коэффициент К2

Рассматриваемый показатель устанавливается на 12 месяцев и закрепляется в нормативном акте правового характера. По окончании периода, на который введен в действие актуальный коэффициент, власти рассматривают необходимость изменения данного показателя.

Если до конца текущего года не установлена новая величина корректирующего коэффициента на следующий год, то будет продолжать действовать текущее значение показателя до конца будущего года. Аналогичное правило действует в том случае, если новое значение актом определено, но сам акт не успел вступить в силу до конца текущего года (это может произойти, если правовой акт опубликован менее, чем за один месяц до наступления нового года).

К2 не подлежит изменению в течение года, новое значение может быть установлено только с начала будущего года.

Однако это правило не всегда справедливо. Существуют исключения, при которых коэффициент может быть скорректирован в течение года. Это возможно в том случае, если в результате проведенного изменения положение плательщиков ЕНВД улучшилось. То есть, если новое значение К2 делает положение компаний более выгодным (налог платится в меньшем количестве), то это значение вступает в силу с даты, указанной в правовом акте, которым данный коэффициент установлен.

Подкоэффиценты К2

Органы субъектов РФ могут определить одно конкретное значение для К2 или же установить размеры его составляющих. Во втором варианте плательщику при расчете налога нужно самостоятельно в зависимости от различных условий подобрать подходящие составляющие коэффициента К2 и перемножить их. Результат умножения округляется до 3-го знака после запятой.

Обоснование значения К2

Власти регионов должны не просто произвольно изменить показатель с целью получения дополнительных поступлений от плательщиков, а провести всесторонний анализ совокупности особенностей ведения конкретного вида деятельности, мотивированно обосновав необходимость вносимой корректировки.

Новое значение корректирующего коэффициента должно быть экономически обоснованным.

Это важное условие, так как необоснованное изменение корректирующего показателя, ухудшающее положение компании на ЕВНД, может повлечь за собой обращение в судебные органы самих плательщиков для последующих разбирательств в правомерности повышенных налоговых обременений.

Если у плательщика ЕНВД возникают вопросы или сомнения в отношении адекватности действующего значения коэффициента К2 или его составляющих частей, то лучше обратиться с вопросами в представительский орган МО.

Если деятельность приостановлена

Возможна ситуация, что предприниматель какой-то период в календарном году не осуществлял фактически деятельность, в отношении которого ведется расчет единого налога ЕНВД, или не применял какой-либо физический показатель. Например, не использовалось транспортное средство, или была закрыта определенная торговая точка. Нужно ли как-то учитывать данный момент в величине коэффициента К2?

Фактический период работы и использование конкретных физических показателей в деятельности на ЕНВД не влияют на величину К2. Однако, на К2 влияют такие факторы, как сезонность и рабочий режим, что в некоторой мере может учесть периоды простоя и отсутствия деятельности.

Какие именно факторы будут определять коэффициенты К2, корректирующие базовую доходность, в конечном итоге, решают только местные власти, а потому по любой непонятно ситуации лучше обращаться непосредственно к источнику формирования данного показателя.

|

Как узнать действующий К2?

Так как для каждого субъекта РФ и для каждого вида деятельности устанавливаются различные коэффициенты, то необходимо узнавать актуальный показатель по своей деятельности в местных актах нормативно-правового характера или в местном отделении налоговой.

Удобно искать актуальный К2 на официальном сайте территориального налогового органа. Искать нужно в зависимости от населенного пункта, где ведется деятельность, и вида этой деятельности.

Пример расчета ЕНВД с учетом коэффициентов

Организация на ЕНВД сдает во временное пользование для проживания жилые помещения. Деятельность ведется в Подпорожском районе Ленинградской области. Площадь сдаваемых помещений 200 кв.м.

Коэффициент К1 на 2016г. = 1,798.

Коэффициент К2 в указанном районе зависит от площади используемых помещений, если площадь от 151 до 250 кв.м., то К2 = 0,220 (Решение №88 от 26.10.15).

Базовая доходность по этому виду деятельности 1000 руб. в месяц.

Налоговая ставка 15%.

ЕНВД за I кв. = 1000 * 1,798 * 0,220 * (250 * 3мес.) *15% = 296670 * 15% = 44501 руб.

Коэффициенты К1 и К2 для ЕНВД на 2021–2021 годы

Коэффициент K1 и К2 для ЕНВД на 2021-2021 годы устанавливается органами федеральной и муниципальной власти городов и районов в пределах субъекта РФ соответственно. О размере коэффициентов К1 и К2 для расчета вмененного налога и нюансах их применения вы узнаете из материалов нашей рубрики «Коэффициенты ЕНВД (К1 и К2)».

Коэффициент-дефлятор на 2018-2021 годы для ЕНВД

ЕНВД — специальный налоговый режим, введенный в 1998 году. Перейти на вмененку предприниматели и организации могут по собственному желанию. Принудительный характер спецрежим перестал носить в 2013 году.

Сейчас для перехода на вмененку фирма должна соответствовать ряду критериев, установленных гл. 26.3 НК РФ. Есть ограничения по размеру компании, числу сотрудников, виду деятельности и некоторым другим.

Вмененку выбирают из-за простоты учета и отчетности: вести бухучет (для ИП), сдавать сложные декларации по налогам — НДС, НДФЛ, на прибыль, поскольку от уплаты этих налогов вмененщик освобожден. С июля 2018 года все вмененщики, за редким исключением, обязаны работать с онлайн-кассой.

Единый налог рассчитывается исходя из физических показателей вмененной доходности бизнеса, налоговой ставки и коэффициентов по ЕНВД.

Коэффициенты ЕНВД определяются по-разному: коэффициент К1 для ЕНВД на 2018-2021 годы (коэффициент-дефлятор), как и на предшествующие годы, устанавливает Минэкономразвития, а размер коэффициента К2 для расчета ЕНВД нужно искать в местных законодательных актах.

Коэффициент К1 для ЕНВД на 2018-2021 годы

В чем экономический смысл коэффициента-дефлятора К1 для исчисления вмененного налога? Необходимость использования коэффициентов ЕНВД обусловлена самой природой налога: платеж в бюджет рассчитывается не с реального дохода компании, а с вмененного — то есть с того, который, по мнению чиновников, предположительно получит фирма в отчетном периоде. Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2. Коэффициент К1 увеличивает налог «вмененщика», учитывая инфляционные процессы. Для расчета ЕНВД коэффициент-дефлятор К1 ежегодно определяется в соответствии с приказом Минэкономразвития.

Коэффициент К1 для ЕНВД на 2021 год, так же, как и для предшествующих лет, устанавливается единым для всей территории России. Применение коэффициента-дефлятора обязательно для всех плательщиков ЕНВД.

Значение коэффициента-дефлятора на 2018 год для ЕНВД установлено в размере 1,868. Подробнее о его величине можно узнать здесь.

Значение коэффициента-дефлятора на 2021 год установлено в размере 1,915. Как его применять в 2021 году, читайте в материале “Коэффициенты-дефляторы для расчета ЕНВД за 1 квартал 2021 года”.

Коэффициент К2 для ЕНВД

Если коэффициент К1 действует по всей территории Российской Федерации, то коэффициент К2 устанавливают местные законодательные власти — чиновники муниципальных районов, городских округов и органы государственной власти Москвы, Санкт-Петербурга и Севастополя. В отличие от К1 коэффициент К2 используется по-другому — для уменьшения суммы налога к уплате. В разных регионах одна и та же деятельность может приносить разную прибыль собственнику, поэтому равномерное взимание одинаковой суммы налога несправедливо. Чтобы поддержать бизнес на вмененке, муниципальные законодатели используют К2 как инструмент регулирования налогового бремени.

В каком размере чиновники могут устанавливать коэффициент К2, читайте в статье «Что нужно знать о коэффициенте К2».

Поскольку коэффициент К2 для расчета ЕНВД устанавливают муниципальные власти, информацию о его размере не всегда легко найти. В целях применения ЕНВД коэффициент-дефлятор К2 на 2018-2021 годы может варьироваться в диапазоне от 0,005 до 1 (п. 7 ст. 346.29 НК РФ).

Где можно узнать К2 для своего бизнеса, расскажет этот материал.

Корректирующий коэффициент базовой доходности К2 чиновники не придумывают самостоятельно, а используют для его расчета законодательно утвержденные алгоритмы.

Подробнее о том, какие факторы учитываются при обосновании размера К2 для ЕНВД, читайте здесь.

Муниципальные органы власти обязаны утвердить коэффициент К2 для целей расчета ЕНВД до начала нового календарного года. В противном случае в новом году продолжают действовать старые его значения. В течение года законодатели не могут поменять размер дефлятора в сторону увеличения, так как это ухудшит положение налогоплательщиков.

Наша рубрика «Коэффициенты ЕНВД (К1 и К2)» всегда сможет предложить вам актуальные сведения о данных коэффициентах, информацию о новых разъяснениях Минфина и полезные для «вмененщика» статьи о порядке расчета налога.

Как рассчитать ЕНВД

Организации и предприниматели, применяющие ЕНВД, должны ежеквартально исчислять и уплачивать вмененный налог. Это прямая обязанность всех плательщиков ЕНВД, установленная НК РФ (ст. 346.30, п. 1, п. 3 ст. 346.32 НК РФ). Как рассчитывается ЕНВД, расскажем в данной консультации. Также приведем пример расчета ЕНВД. И расскажем, существует ли калькулятор ЕНВД онлайн 2021.

Формула расчета ЕНВД

Рассчитать ЕНВД нужно по следующей формуле (п. 1 ст. 346.29, п. 1 ст. 346.31 НК РФ):

Сумма ЕНВД = НБ * СН,

- НБ – налоговая база (вмененный доход) за квартал;

- СН – ставка налога.

Подробнее о ставке вмененного налога читайте в отдельной консультации.

Вмененный доход: как рассчитать

Если организация (ИП) являлась плательщиком ЕНВД в течение всего квартала, то налоговая база (вмененный доход) за квартал рассчитывается по следующей формуле (п. 2, п. 4 ст. 346.29 НК РФ):

Налоговая база (вмененный доход) за квартал = БД * (ФП1+ ФП2 + ФП3) * К1 * К2,

- БД – базовая доходность за месяц;

- ФП1 – величина физического показателя за первый месяц квартала;

- ФП2 – величина физического показателя за второй месяц квартала;

- ФП3 – величина физического показателя за третий месяц квартала;

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент базовой доходности.

Величина физического показателя и базовая доходность в месяц для каждого вида предпринимательской деятельности определяются в соответствии с п. 3 ст. 346.29 НК РФ.

Подробнее о коэффициентах К1 и К2 читайте в отдельной консультации.

Формула ЕНВД: расчет налоговой базы на неполный месяц

Если организация (ИП) перешла на уплату ЕНВД в течение квартала, то рассчитывать налог нужно начиная с даты постановки на учет в качестве плательщика вмененного налога (п. 10 ст. 346.29 НК РФ). При этом налоговая база (вмененный доход) за месяц, в котором организация (ИП) стала применять ЕНВД, определяется по формуле:

Налоговая база (вмененный доход) за месяц, в котором перешли на ЕНВД = БД * ФП * КД1 / КД * К1 * К2,

- БД – базовая доходность за месяц, в котором перешли на ЕНВД;

- ФП – величина физического показателя за месяц, в котором перешли на ЕНВД;

- КД1 – количество дней ведения деятельности на вмененке в месяце, в котором перешли на ЕНВД;

- КД – общее количество календарных дней в месяце;

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент базовой доходности.

Далее для определения налоговой базы за весь квартал к величине вмененного дохода, получившейся за тот месяц, в котором перешли на ЕНВД, прибавляется сумма дохода за остальные полные месяцы этого квартала (п. 10 ст. 346.29 НК РФ).

Если в одном из месяцев величина физического показателя изменилась (например, увеличилось количество посадочных мест – при перевозке пассажиров), то для расчета вмененного налога за этот месяц берется новое значение (п. 9 ст. 346.29 НК РФ).

По аналогии исчисляется вмененный доход за месяц, в котором организация (ИП) прекратила ведение вмененной деятельности. При этом размер ЕНВД будет рассчитываться с первого дня квартала до даты снятия с учета в качестве плательщика вмененного налога (п. 10 ст. 346.29 НК РФ).

ЕНВД: как рассчитать (пример)

Приведем пример, как рассчитать ЕНВД для ИП, занимающегося развозной розничной торговлей.

Пример. Количество работников, включая самого предпринимателя, задействованных во вмененной деятельности составляет 5 человек. Базовая доходность в месяц определена в размере 4500 руб. (п. 3 ст. 346.29 НК РФ). Коэффициент-дефлятор К1 на 2021 год установлен в размере 1,915. Коэффициент К2 местные власти установили в размере 1. Налоговая ставка, применяемая в регионе, определена в размере 15%. ИП вел вмененную деятельность весь квартал.

Формула расчета ЕНВД 2021 (розничная торговля – развозная):

Вмененный доход за квартал = 4500 * (5 + 5 + 5) * 1,915 * 1 = 129263 рубля.

Сумма ЕНВД = 129263 * 15% = 19389 рублей.

Показатели указываются в декларации в полных рублях. Округление до целой единицы происходит к ближайшему целому: значение менее 50 копеек отбрасывается, а значение 50 копеек и более округляется до полного рубля (п. 11 ст. 346.29 НК РФ).

Отметим, что калькулятор ЕНВД онлайн 2021, а также расчет ЕНВД онлайн пока не создан, поскольку он должен учитывать слишком много факторов. То есть рассчитать ЕНВД онлайн не получится.

ЕНВД: налоговые вычеты

Величину исчисленного вмененного налога можно уменьшить на:

- страховые взносы, уплаченные в том же квартале, за который рассчитывается ЕНВД (подп. 1 п. 2 ст. 346.32 НК РФ);

- больничные за счет средств организации (то есть за первые три дня), не покрытые выплатами по договорам добровольного личного страхования (подп. 2 п. 2 ст. 346.32 НК РФ);

- взносы по договорам добровольного личного страхования, заключенным в пользу работников на случай их болезни (подп. 3 п. 2 ст. 346.32 НК РФ).

При этом размер налогового вычета для организаций и предпринимателей (привлекающих во вмененной деятельности наемных сотрудников) не может быть более 50 % от рассчитанной суммы ЕНВД. ИП без работников может уменьшить сумму вмененного налога на уплаченные в том же квартале за себя страховые взносы в полном размере согласно п. 1 ст. 430 НК РФ (п. 2.1 ст. 346.32 НК РФ).

Также у предпринимателя есть возможность уменьшить сумму ЕНВД на расходы по приобретению ККТ (в сумме, не превышающей 18 000 рублей за каждый аппарат) с учетом положений, установленных в п. 2.2 ст. 346.32 НК РФ.

Коэффициенты К1 и К2 при расчете ЕНВД

Доброго времени суток! Сегодня я продолжаю рассказывать о налоге ЕНВД и в этой статье мы рассмотрим две переменные которые входят в формулу налога ЕНВД.

Формула налога ЕНВД = БД*ФП*К1*К2*15% – как видно из формулы К1 и К2 составная часть формулы и рассчитать размер налога без них не получится.

Коэффициент дефлятор К1

Не пугайтесь такого умного названия, на самом деле все очень просто:

К1 – это корректирующий коэффициент который корректирует размер налога ЕНВД по отношению к инфляции.

Как понятно коэффициент К1 является повышающим (то есть увеличивает размер налога ЕНВД) и ежегодно растет.

КОЭФФИЦИЕНТ К1 принимается на уровне правительства Российской Федерации ежегодно и его размер не меняется в течении года на который он принят.

Размер коэффициента К1 в 2016 году

Давайте рассмотрим какой размер коэффициента К1 был в последние годы:

- В 2013 году = 1,569;

- В 2014 году = 1,672;

- В 2015 году = 1,798;

- В 2016 году = 1,798;

- В 2017 году = 1,798.

Как видите размер коэффициента К1 с прошлым годом не изменился. К1 = 1,798 – именно данный К1 необходимо применять при расчете налога ЕНВД в 2016 году.

Размер коэффициента К2 в 2016 году

Теперь разберем, что из себя представляет коэффициент дефлятор К2.

К2 – является понижающим коэффициентом и его максимальный размер равен 1.

Коэффициент К2 принимается для каждого вида деятельности в каждом муниципалитете отдельно и отражает на сколько выгодно заниматься в городе тем или иным видом деятельности.

Размер коэффициента К2 Вы можете найти на сайте администрации города или уточнить в налоговой.

Размер самого коэффициента К2 очень редко меняется, во всяком случае в моем городе за 12 лет которые я занимаюсь бизнесом он не менялся ни разу.

Если у Вас никак не получается найти коэффициент К2 (что бывает очень часто) можно просто использовать его максимальное значение, то есть 1 (но тогда скорее всего Вы заплатите налог больше чем требуется).

Поэтому не поленитесь и почитайте нормативные акты на сайте администрации, коэффициент К2 обязательно там должен быть.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом пожалуй все! По возникшим вопросам обращайтесь в мою группу ВК “Секреты бизнеса для новичка” , здесь Вы сможете получить бесплатную консультацию.

Источники:

http://assistentus.ru/envd/korrektiruyushchie-koehfficienty/

http://www.moedelo.org/raschet-k1-k2

http://online-buhuchet.ru/koefficienty-envd/

http://nalog-nalog.ru/envd/koefficienty-k1-i-k2-dlya-envd/

http://glavkniga.ru/situations/s501571

http://biz911.net/nalogooblazhenie/nalogooblozhenie-envd/koeffitsienty-k1-i-k2-pri-raschete-envd/

http://nalogobzor.info/publ/nalogi_s_juridicheskikh_lic/usn/kak_perejti_na_usn_s_envd/8-1-0-167