ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

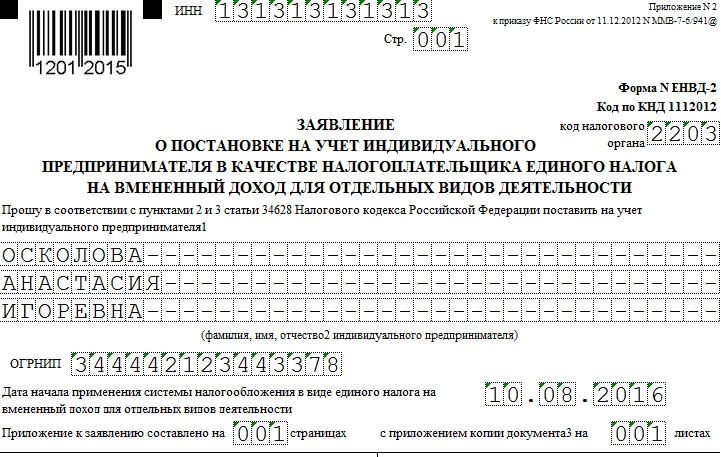

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

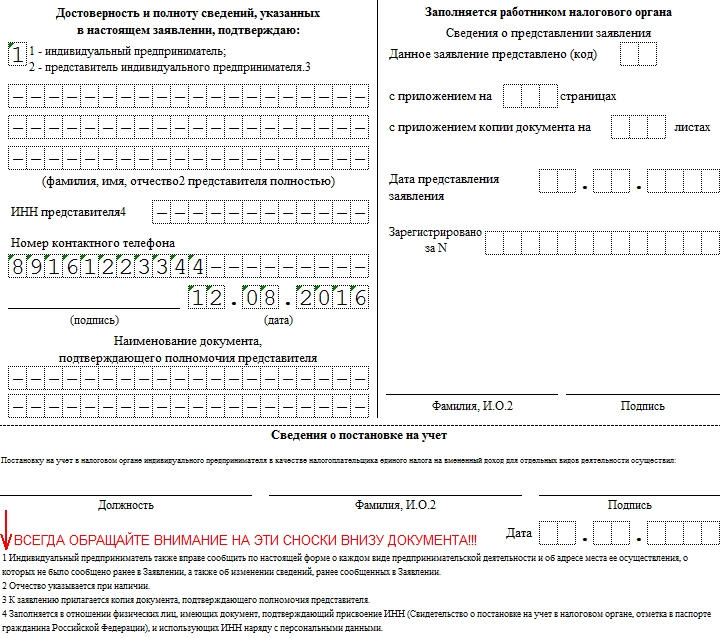

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Как заполнить форму ЕНВД-2?

Некоторые предприниматели могут использовать такую систему налогообложения, как единый налог на вменённый доход. На эту систему моно перейти с другой, или же выбрать при регистрации. Как правильно форму для перехода на ЕНВД?

Общие характеристики

Кто может применять этот налоговый режим?

ЕНВД – это специальный режим налогообложения, которые могут использовать не все предприниматели, а только те, кто занимается определённым видом деятельности.

Все они перечислены в п. 2 ст. 346. 26 НК РФ. В этой же статье перечислены ограничения, при которых ИП или юрлицо не может применять этот специальный режим. К таким ограничениям относятся:

- численность наёмных работников, оформленных в соответствии с ТК РФ, превышает 100 человек;

- не может быть больше ¼ от всей суммы уставного капитала фирмы вложения от других учредителей;

- ведение запрещённого вида деятельности, то есть такого, который не представлен в п. 2 ст. 346. 26 НК РФ.

Подробнее про особенности применения этого режима налогообложения можно узнать по этой ссылке.

Составление и подача заявления

Заявление по данной форме заполняется и подаётся в налоговую инспекцию по месту регистрации налогоплательщика или по месту ведения им деятельности, в том случае, если он желает применять этот спецрежим. Такая форма подаётся только предпринимателями, юрлица заполняют другую форму.

Заявление по данной форме заполняется и подаётся в налоговую инспекцию по месту регистрации налогоплательщика или по месту ведения им деятельности, в том случае, если он желает применять этот спецрежим. Такая форма подаётся только предпринимателями, юрлица заполняют другую форму.

Если нет оснований для ограничения к применению этого режима, то ИП просто уведомляется ФНС о своём решении с помощью этого документа. Разрешительный порядок отменён уже несколько лет.

Если ИП переходит на ЕНВД с другой системы налогообложения, то подать документ он должен не позднее конца текущего года. Тогда с нового, календарного года, он сможет перейти на эту систему.

Заявление подаётся в ФНС:

- по месту ведения предпринимателем своей деятельности;

- по месту регистрации ИП, если он оказывает автотранспортные услуги, торгует в розницу или занимается рекламной деятельностью.

Закон не запрещает подачу заявления в момент регистрации новой фирмы. Сделать это нужно:

- сразу же при подаче документов;

- в течение 5 дней с момента, когда ИП начал фактически вести деятельность, попадающую под перечень в п. 2 ст. 346. 26 НК РФ.

Если предприниматель решил прекратить свою деятельность на «вменёнке», он также должен уведомить об этом налоговую службу. Сделать он это может в любой момент. Именно с этого числа и будет прекращена его деятельность. Это принципиально в целях налогообложения. То есть, если ИП вовремя не подаст уведомление о прекращении деятельности, то налоги он должен будет уплатить за целый месяц, а не за те дни, когда финансовые операции совершались фактически.

Ограничения

Предприниматель больше не может применять ЕНВД, если:

- он фактически прекратил свою деятельность;

- если он нарушил одно из условий, которые ограничивают применение этой системы налогообложения.

Инструкция по заполнению

Если заявление о применении ЕНВД не будет вовремя подано, или же оно будет заполнено с ошибками, налоговый инспектор не разрешит предпринимателю применять этот режим. Нарушение этой нормы чревато для ИП штрафами, а также доначислением налогов.

Скачать бланк и образец заполнения формы ЕНВД-2 можно по ссылке ниже.

Заполнение формы

Чтобы правильно заполнить форму, необходимо следовать инструкции:

- в верхней строке необходимо вписать свой ИНН. Это уникальный номер, он присваивается каждому налогоплательщику;

- также нужно указать порядковый номер страницы – «001»;

- указывается код налогового органа. Его можно узнать непосредственно в налоговой инспекции или же на официальном сайте ФНС;

- затем нужно указать своё ФИО, как в паспорте. Сделать это нужно печатными буквами, без ошибок и помарок;

- в поле «ОГРНИП» указывается 15-значный номер, который был присвоен при регистрации предпринимателя, и который указан в свидетельстве о регистрации;

- дата, с которой ИП начнёт заниматься «вменённым» видом деятельности;

- указывается количество страниц в таком формате «1—«;

- далее ИП должен указать на то, что он подтверждает, что все сведения достоверны и указаны в полном объёме. Для этого он должен:

- поставить цифру «1», если документы сдаёт лично ИП, или же цифру «2», если документы сдаёт его доверенное лицо;

- если присутствует представитель ИП, то нужно внести все сведения о нём печатными буквами в соответствии с паспортом представителя, и указать его ИНН;

- указать номер контактного телефона предпринимателя или его представителя. Номер нужно указывать вместе с кодом города и оператора мобильной связи;

- необходимо поставить свою подпись. Делает это лично предприниматель, или его представитель;

- указывается дата, когда заявление было заполнено. Дата проставляется в формате «день, месяц, год»;

- если документы сдаёт представитель, то нужно внести реквизиты доверенности, на основании которой он действует.

Заполненная форма ЕНВД-2 без представителя и заполненная форма ЕНВД-2 с представителем должны соответствовать инструкции, которая приведена Приложении 10 к Приказу ФНС от 11. 12. 2012 года № ММВ-7-7/941@. Таким образом заполняется лист 1 формы ЕНВД-2.

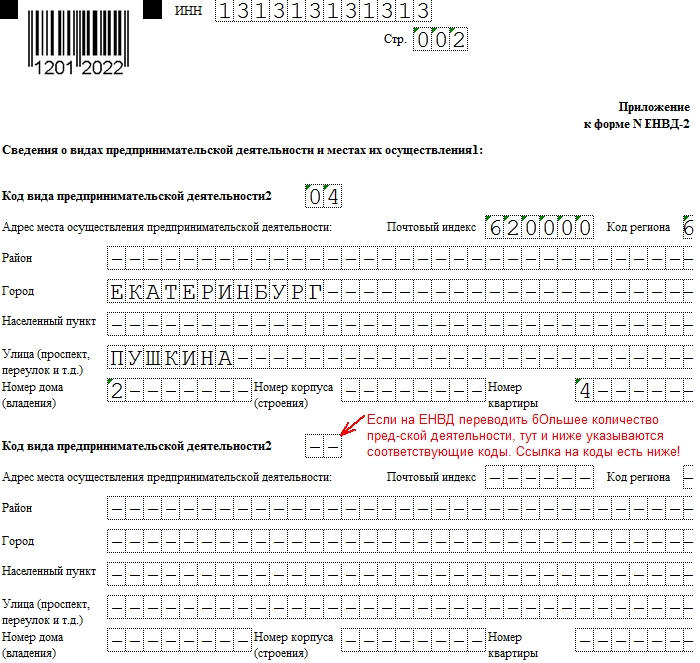

Заполнение приложения

Теперь нужно правильно заполнить приложение к заявлению. Для этого необходимо:

- снова указать свой ИНН;

- номер страницы поставить в формате «002»;

- затем нужно правильно указать код (коды) того вида (видов) деятельности, которыми ИП планирует заниматься на этой системе налогообложения. Перечень разрешённых видов деятельности представлен в п. 2 ст. 346. 26 НК РФ, а коды каждого разрешённого вида деятельности для заполнения формы — Приложении 5 к Приказу ФНС от 04. 07. 2014 года № ММВ-7-3/353@. Код проставляется в двухзначном формате. Например, «05»;

- нужно указать адрес ведения разрешённой предпринимательской деятельности. Указывать нужно в следующем порядке:

- индекс;

- код региона. Его можно узнать из Приложения 2 к Приложению 9 Приказа ФНС от 11. 12. 2012 года № ММВ-7-6/941@;

- название района. Если населённый пункт не районного подчинения, то нужно поставить прочерк;

- города;

- населённого пункта;

- другие координаты.

- подпись заявителя.

Так заполняет приложение к заявлению по форме ЕНВД-2.

Способы

Заполнить заявление можно 2-мя способами:

- вручную;

- на компьютере с помощью специального текстового редактора.

Если заявление заполняется на компьютере, то проблем возникнуть не должно. А если заявление заполняется вручную, то нужно быть очень внимательным, чтобы не допустить ошибок.

Если ошибка будет сделана при написании, нужно просто взять чистый бланк, и снова его заполнить. Сложнее исправить ошибку, когда само заявление уже будет в налоговой инспекции на регистрации.

В этом случае, нужно обратиться в эту налоговую службу с просьбой исправить ошибку. Если заявление ещё не зарегистрировано, а сведения об этом ИП не внесены в реестр, то инспектор просто выдаст новый чистый бланк, и его уже нужно будет правильно заполнить. Если же сведения уже внесены в реестр, тогда нужно будет писать заявление об изменении некоторых данных.

Подача заявления

При подаче заявления по форме ЕНВД-2, предприниматель должен учесть несколько важных нюансов:

- необходимо подавать 2 экземпляра заявления. Одно, с отметкой ФНС, будет передано обратно заявителю, а другой – останется в налоговой. Тот экземпляр, который будет передан налогоплательщику, будет являться доказательством того, что он применяет этот специальный режим на законных основаниях с указанной в заявлении даты;

- пустые клеточки в заявлении ЕНВД-2 нужно заполнять прочерками, а не оставлять их пустыми;

- заявление можно заполнить как вручную, так и на компьютере. Бланки в электронной форме можно скачать со многих сайтов. Но лучше воспользоваться официальным сайтом ФНС. здесь можно не только скачать документ, но и сразу же его заполнить, а затем направить его в ФНС. Это избавит предпринимателя от посещения налоговой инспекции;

- если предприниматель решил скачать документ с интернет – ресурса, он должен обратить внимание на актуальность данной формы в текущем году;

- сведения о себе нужно указывать правдиво. От этого напрямую зависит, какое решение будет принято инспекторами.

Что делать после подачи заявления?

После того, как предприниматель подал в налоговую инспекцию заявление о применении ЕНВД, он должен дождаться выдачи ему на руки уведомления о постановке его на учёт в качестве плательщика «вменённого» налога.

Если заявление будет заполнено неправильно или неточно, налоговый инспектор не выдаст на руки уведомление. Поэтому осуществление деятельности без такого документа чревато для ИП штрафными санкциями.

Если же никаких претензий со стороны налоговой службы к предпринимателю относительно ЕНВД-2 нет, то уведомление о постановке на учёт будет выдано ему в течение 5 рабочих дней с момента подачи заявления.

Ответственность

Если ИП не подаст вовремя заявление, но начнёт применять ЕНВД, то он должен будет уплатить все положенные налоги. Кроме того, налоговые инспекторы начислят ему штраф за нарушение налогового законодательства, и также пени на всю сумму неуплаченных налогов.

Заключение

Применять ЕНВД могут как юридические лица, так и индивидуальные предприниматели. Но, если некоторые ограничения, которые стоит учитывать. Кроме того, есть определённый перечень видов деятельности, осуществляя которые применение «вменёнки» становится возможным.

«Вменёнку» можно совмещать и с другими режимами налогообложения. Например, ИП осуществляет несколько видов деятельности, один из которых попадает под применение ЕНВД. Он может встать на учёт в качестве плательщика ЕНВД, но при этом быть зарегистрированным на общей системе.

Источники:

http://znaybiz.ru/nalogi/spec-rezhimy/envd/kak-zapolnit-formu-envd-2.html

http://assistentus.ru/kbk/envd/