Удержание НДФЛ с выходного пособия при увольнении

НДФЛ (налог на доходы физических лиц) — обязательный платёж, который взымается с физических лиц за счёт принадлежащих им денежных средств. Целью этого платежа является финансовое обеспечение деятельности государства. В некоторых случаях его должны платить и уволенные сотрудники. Чтобы узнать облагается или нет выходное пособие при увольнении НДФЛ, необходимо изучить все возможные ситуации.

НДФЛ (налог на доходы физических лиц) — обязательный платёж, который взымается с физических лиц за счёт принадлежащих им денежных средств. Целью этого платежа является финансовое обеспечение деятельности государства. В некоторых случаях его должны платить и уволенные сотрудники. Чтобы узнать облагается или нет выходное пособие при увольнении НДФЛ, необходимо изучить все возможные ситуации.

Общие сведения

В Налоговом кодексе Российской Федерации есть несколько статей, которые регулируют размер НДФЛ и способ его начисления. Все сотрудники предприятия, разорвавшие трудовой договор, должны руководствоваться ими и ссылаться на них, в случае возникновения какой-либо нестандартной ситуации. В противном случае налогообложение выходного пособия при увольнении может стать для них большой проблемой.

Случаи с начислением

Очень часто встречаются ситуации, когда сотрудник предприятия, добровольно или принудительно, покидает своё место работы. После оформления документов ему выплачиваются все предусмотренные Трудовым кодексом выплаты. При получении денежной компенсации обязательно нужно проконсультироваться со специалистами и точно определить, облагается ли НДФЛ выходное пособие при увольнении или нет.

Выплата может быть начислена при следующих вариантах разрыва трудового договора:

- ликвидация предприятия, компании или организации;

- сокращение штата, обусловленное закрытием отдельных подразделений фирмы;

призыв сотрудника предприятия на военную службу;

призыв сотрудника предприятия на военную службу;- отсутствие согласия работника с изменениями, вводимыми в трудовой договор;

- отказ трудящегося от перевода на другую должность по медицинским показаниям;

- невозможность занимать определённую должность в связи с ухудшением состояния здоровья;

- признание сотрудника компании недееспособным;

- увольнение за какие-либо нарушения (только в случае документального подтверждения факта совершения проступка);

- разрыв трудового договора по независящим от трудящегося причинам.

призыв сотрудника предприятия на военную службу;

призыв сотрудника предприятия на военную службу;При сокращении сотрудника по одной из перечисленных причин ему выплачивается стандартное пособие, которое является денежной компенсацией за разрыв трудовых отношений. Исходя из этого, подоходный налог для физлиц рассчитывается на льготных условиях. В этом случае предусматривается сбор только с суммы, которая превышает установленный Налоговым кодексом лимит. Для жителей большинства регионов России он составляет 3 среднемесячные заработные платы, а для работников, выполняющих свои трудовые обязанности на Крайнем Севере, — 6 зарплат за месяц.

Ситуации отсутствия сбора

В некоторых случаях уволенный сотрудник предприятия имеет законное право не платить НДФЛ на выходные денежные компенсации. Все они прописаны в Налоговом кодексе Российской Федерации и обязательно должны быть учтены. В противном случае начисление обязательного платежа будет считаться незаконным и может быть оспорено в судебных инстанциях.

К таким случаям относятся:

- увольнение сотрудника по соглашению сторон, если в трудовом договоре значится сумма, которая не превышает заработную плату за 3 месяца (полгода для трудящихся на Крайнем Севере);

- снятие с должности руководителя в связи с расформированием подразделения или ликвидацией всего предприятия (только в случае получения пособия, размер которого не превышает заработка за последние 3 месяца);

- разрыв трудовых отношений с заместителем директора и главным бухгалтером (при тех же условиях, что и для руководителя).

увольнение сотрудника по соглашению сторон, если в трудовом договоре значится сумма, которая не превышает заработную плату за 3 месяца (полгода для трудящихся на Крайнем Севере);

увольнение сотрудника по соглашению сторон, если в трудовом договоре значится сумма, которая не превышает заработную плату за 3 месяца (полгода для трудящихся на Крайнем Севере);Важно помнить, что в случае увольнения сотрудника по какой-либо причине, не связанной с собственным желанием, в обязательное пособие добавляются заработанные за последние 30 дней деньги.

Эта дополнительная сумма не облагается налогом, поэтому выдаётся в полном объёме. Кроме этого, если уволенный работник не смог быстро трудоустроиться, он имеет право рассчитывать на продление выплат (не более 2 месяцев), аналогичных выходному пособию. При этом человек должен быть официально зарегистрированным в центре занятости.

НДФЛ при различных вариантах увольнения

Нередко встречаются ситуации, при которых сотрудника увольняют из-за независящих от него причин. В этом случае налог на доходы физических лиц взымается по другой схеме. Все возможные варианты предусмотрены и регламентированы законодательством.

В связи с инвалидностью

Эта ситуация подробно описана в статье 217 Налогового кодекса России и предусматривает различные варианты оплаты НДФЛ. Все они учитывают не только случаи, которые привели к инвалидности, но и величину самого пособия.

Основные варианты:

- Общий случай. Если причиной инвалидности стали факторы, не относящиеся к трудовой деятельности сотрудника, то на выходное пособие не накладывается подоходный налог. То же самое касается и людей, ставших инвалидами в результате полученной на производстве травмы.

- Большая выплата. Если размер пособия значительно превышает среднемесячную зарплату за последние 90 дней (для Крайнего Севера — полгода), то налогом облагается только часть денежной компенсации (разница между всей выплатой и предусмотренным лимитом).

- Инвалидность, ставшая результатом нарушения техники безопасности и трудовой дисциплины на предприятии. В этом случае всё пособие при увольнении облагается НДФЛ.

Общий случай. Если причиной инвалидности стали факторы, не относящиеся к трудовой деятельности сотрудника, то на выходное пособие не накладывается подоходный налог. То же самое касается и людей, ставших инвалидами в результате полученной на производстве травмы.

Общий случай. Если причиной инвалидности стали факторы, не относящиеся к трудовой деятельности сотрудника, то на выходное пособие не накладывается подоходный налог. То же самое касается и людей, ставших инвалидами в результате полученной на производстве травмы.Снятие с должности военнослужащего

Добровольное или принудительное увольнение из рядов вооружённых сил предусматривает получение военнослужащим нескольких компенсаций. Каждая из них может облагаться налогом на доходы физических лиц только при определённых обстоятельствах.

Ушедший в запас военный имеет право получить такие выплаты:

- Пособие, выплачиваемое при увольнении. Согласно Федеральному законодательству, его размер должен быть равен окладу, который получал военный во время несения службы. Такие выплаты проводятся в течение года после увольнения и не облагаются подоходным налогом.

- Единовременная выплата. Она представляет собой пособие, размер которого в 2 раза превышает месячное довольствие. Для тех военных, которые отслужили не менее 20 лет, предусматривается семикратное увеличение этой суммы. В любом случае эта денежная компенсация превысит среднюю зарплату за 3 месяца, что повлечёт за собой необходимость уплаты налога. Удерживаться будет только сумма, соответствующая налоговой разнице со стандартным пособием.

- Оклад за государственные награды или любые другие виды заслуг. Эта дополнительная финансовая помощь равняется зарплате бывшего военнослужащего и не подлежит налогообложению.

Единовременная выплата. Она представляет собой пособие, размер которого в 2 раза превышает месячное довольствие. Для тех военных, которые отслужили не менее 20 лет, предусматривается семикратное увеличение этой суммы. В любом случае эта денежная компенсация превысит среднюю зарплату за 3 месяца, что повлечёт за собой необходимость уплаты налога. Удерживаться будет только сумма, соответствующая налоговой разнице со стандартным пособием.

Единовременная выплата. Она представляет собой пособие, размер которого в 2 раза превышает месячное довольствие. Для тех военных, которые отслужили не менее 20 лет, предусматривается семикратное увеличение этой суммы. В любом случае эта денежная компенсация превысит среднюю зарплату за 3 месяца, что повлечёт за собой необходимость уплаты налога. Удерживаться будет только сумма, соответствующая налоговой разнице со стандартным пособием.Если сотрудника компании призывают в ряды вооружённых сил на срочную службу, то он должен уволиться с места работы. При этом ему полагаются все предусмотренные законом компенсации, в том числе и стандартное пособие, которое не облагается НДФЛ.

Расчёт величины налога

В статье 226 Налогового кодекса Российской Федерации перечислены лица, которые имеют право проводить расчёт размера налога на доходы физических лиц и уплачивать их в бюджет государства. В их числе могут быть как представители организаций, так и отдельные лица. Чаще всего эту работу доверяют таким контрагентам:

- частные нотариусы, имеющие официальное разрешение на оказание подобных услуг;

- предприниматели, которые должны платить не только за себя, но и за наёмных работников;

- представители организаций, имеющих официальную регистрацию в России;

- адвокаты, проводящие частные консультации;

- подразделения фирм, расположенных на территории России, но зарегистрированных в одном из иностранных государств.

частные нотариусы, имеющие официальное разрешение на оказание подобных услуг;

частные нотариусы, имеющие официальное разрешение на оказание подобных услуг;Подоходный налог высчитывается по стандартной формуле. Согласно ей, необходимо из размера выходного пособия отнять необлагаемую сумму (средняя зарплата за последние 3 месяца), умноженную на налоговую ставку в процентах.

Расчёты проводятся только в день выплаты компенсации уволившемуся сотруднику. Перечислить необходимую сумму в государственный бюджет нужно не позднее следующего дня.

Пример заполнения

Для того чтобы у государства не было претензий к налогоплательщику, необходимо правильно заполнить справку НДФЛ и заплатить предусмотренную сумму. Это хоть и уменьшит размер пособия, но позволит уволившемуся сотруднику соблюсти все нормы законодательства.

Документ заполняется вручную человеком, получившим обязательную выплату. В нём должна быть отображена следующая информация:

- Признак. В этом верхнем поле бланка ставится только цифра 1 или 2. Единица используется в обычном порядке, а двойка — при невозможности удержать подоходный налог.

- Номер корректировки. В этой графе также ставятся цифровые обозначения. При составлении первичной бумаги указывается 00, а при аннулировании — 99. Если пишется корректирующая справка, то ставится цифра от 01 до 98.

- Код ИНФС (инспекция федеральной налоговой службы). Здесь указывается число, соответствующее органу государственной регистрации, который контролирует предприятие. Узнать его можно в самой компании или на сайте ФНС.

- Код по ОКТМО (общероссийский классификатор территориальных муниципальных образований). В специальном поле ставится число, соответствующее региону, на территории которого расположено предприятие.

- Налоговый агент, ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки). В первой графе пишется полное название компании или ИП. В остальных полях указывается числовая информация о налогоплательщике. Частный предприниматель должен указать только ИНН, а организация — оба номера.

- ФИО. В свободное поле бланка вписывается нынешняя фамилия, имя и отчество. При этом нужно указывать только новые данные, соответствующие паспорту Российской Федерации. Если уволенный работник является гражданином другого государства, то допускается написание информации латинскими буквами.

- Статус налогоплательщика. Здесь ставится число (от 1 до 6), соответствующее статусу увольняемого работника в государстве (резидент или нерезидент) и на предприятии (должность и квалификация).

- Гражданство (код страны). Все граждане Российской Федерации должны указывать код 643. представители других стран могут вписывать в это поле номер, соответствующий его родному государству.

- Код документа, удостоверяющего личность. Работникам, имеющим паспорт РФ, следует ставить цифру 21. Лица, обладающие иностранным документов должны вписывать число, соответствующее его стране.

- Адрес места жительства в России. В этой графе указывается место проживания сотрудника, согласно паспортным данным. Иностранцы должны вписывать адрес регистрации.

- Код страны проживания. Эту графу заполняют только нерезиденты Российской Федерации.

- Облагаемые доходы. В верхней части этого раздела пишется налоговая ставка, которая составляет 13% (для иностранцев 30%). Указываемый код дохода на выходное пособие (НДФЛ 2017 года) должен соответствовать одному из видов (по отпускным — 2012, заработной плате — 2000, премии — 2002, другим доходам — 4800). В графе код вычета ставится число, соответствующее предусмотренным удержкам из выходного пособия. Код в справке НДФЛ (2 строка) выбирается из полного перечня, который предоставляется налоговой службой.

- Налоговые вычеты. В этом пункте прописываются все стандартные, инвестиционные, имущественные и социальные вычеты, предоставленные уволившемуся сотруднику за последний год.

- Общая сумма дохода и налога. Все поля этого раздела отображают проводимые расчёты. В самом конце ставится итоговое число и размер обязательной выплаты государству.

Признак. В этом верхнем поле бланка ставится только цифра 1 или 2. Единица используется в обычном порядке, а двойка — при невозможности удержать подоходный налог.

Признак. В этом верхнем поле бланка ставится только цифра 1 или 2. Единица используется в обычном порядке, а двойка — при невозможности удержать подоходный налог. Статус налогоплательщика. Здесь ставится число (от 1 до 6), соответствующее статусу увольняемого работника в государстве (резидент или нерезидент) и на предприятии (должность и квалификация).

Статус налогоплательщика. Здесь ставится число (от 1 до 6), соответствующее статусу увольняемого работника в государстве (резидент или нерезидент) и на предприятии (должность и квалификация). Облагаемые доходы. В верхней части этого раздела пишется налоговая ставка, которая составляет 13% (для иностранцев 30%). Указываемый код дохода на выходное пособие (НДФЛ 2017 года) должен соответствовать одному из видов (по отпускным — 2012, заработной плате — 2000, премии — 2002, другим доходам — 4800). В графе код вычета ставится число, соответствующее предусмотренным удержкам из выходного пособия. Код в справке НДФЛ (2 строка) выбирается из полного перечня, который предоставляется налоговой службой.

Облагаемые доходы. В верхней части этого раздела пишется налоговая ставка, которая составляет 13% (для иностранцев 30%). Указываемый код дохода на выходное пособие (НДФЛ 2017 года) должен соответствовать одному из видов (по отпускным — 2012, заработной плате — 2000, премии — 2002, другим доходам — 4800). В графе код вычета ставится число, соответствующее предусмотренным удержкам из выходного пособия. Код в справке НДФЛ (2 строка) выбирается из полного перечня, который предоставляется налоговой службой.НДФЛ при получении пособия после увольнения — это обязательная выплата, которую каждый налогоплательщик должен перечислить в государственную казну. Если всё правильно сделать и соблюсти предусмотренные правила, то можно избежать многих проблем и легально оформить полученные денежные средства.

Как рассчитать НДФЛ с выходного пособия?

Выходное пособие относится к категории компенсационных выплат, осуществляемых на основании законодательных актов федерального или регионального уровней. В одних случаях оно не облагается налогом, в иных подлежит исчислению НДФЛ, в зависимости от размеров и причин, по которым оно выдано. Порядок налогообложения регулируется нормативами, заложенными в НК РФ.

Законодательная база

Начисление подоходного налога регламентируется ФЗ, приказами Минфина, ФНС РФ в зависимости от сферы деятельности работника, социальной категории и места жительства.

Основой для определения источника исчисления федерального налога НДФЛ является ст.13 НК РФ, подоходному налогу также посвящена 23 глава Налогового кодекса.

В ст.84.9 и 102 НК констатируется факт, что информация о плательщике налогов является тайной и охраняется законом. Статья 196 ГК РФ свидетельствует об исковой давности, срок которой ограничивается 3 годами.

Приказом Минфина №153 (31.12.2008) узаконена форма и порядок оформления налоговой декларации по подоходному налогу. Приказ ФНС № САЭ-3-04/706 утвердил форму сдачи сведений о доходах по форме 2-НДФЛ, а приказом МНС № БГ-3-04/583 утверждена форма отчета 1-НДФЛ.

В п.3 ст.217 НК РФ изложены основания для применения льготного налогообложения выходного пособия и иных компенсационных выплат.

Также некоторые детали и нюансы, связанные с НДФЛ, предусмотрены в ст.17 НК РФ.

НДФЛ при увольнении/сокращении в льготном режиме

Чтобы ответить на вопрос, каким образом происходит обложение налогом выходного пособия при освобождении от должности, следует рассмотреть моменты, при которых такая выплата начисляется:

- ликвидация организации или сокращение штатной численности;

- призыв сотрудника к военной или альтернативной службе;

- по медицинским показаниям работник не может выполнять обязанности на занимаемой должности и отказывается от перевода на другую работу, или невозможность предоставления ему другой должности на данном предприятии со стороны работодателя;

- несогласие трудящегося с введением изменений в трудовой договор;

- недееспособность сотрудника;

- прекращение договорных обязательств, связанных с независимыми от него причинами.

Рассматриваемый вид налога в отдельных случаях накладывается на выходное пособие. Эту процедуру осуществляет работодатель. Если речь о частной трудовой деятельности, человек сам должен декларировать свои доходы и выплачивать соответствующий налог.

С учетом того, что рассматриваемый вид выплаты – не что иное, как компенсация за потерю рабочего места, исчисление НДФЛ проводится в льготном режиме. Его суть состоит в том, что налоговый взнос производится только с суммы, превышающей установленный лимит:

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

НДФЛ не начисляется:

- при увольнении руководителя в связи с полной ликвидацией организации, если размер пособия не выше 3-месячного заработка;

- при увольнении заместителей руководителя и главбуха (на тех же условиях);

- если сотрудник увольняется по соглашению сторон, а выплата пособия прописана в трудовом договоре, и ее размер менее, чем зарплата за 3 месяца (или полгода для Крайнего Севера).

Если работник уволен по инициативе работодателя или иной причине, кроме собственного желания, в выходное пособие включается зарплата за последний месяц, полученная сумма не облагается налогом.

Однако если работника увольняют за совершенные им нарушения, к выплатам применяется исчисление НДФЛ. При этом руководитель должен иметь документальное подтверждение факта неблаговидного поступка сотрудника.

При сокращении штата человеку выдается пособие, как компенсация за потерю рабочего места, с этой суммы налог не вычитывается. Кроме того, если после сокращения безработный так и не смог трудоустроиться, он вправе претендовать на продолжение выплаты пособия без налогообложения в течение 2 месяцев. Для получения такой выплаты ему необходимо зарегистрироваться в службе занятости, которая может обеспечить его новым местом работы. Если этого не произошло, он может рассчитывать на упомянутую 2-месячную выплату.

На этом видео идет речь о налогообложении выходного пособия, выдаваемого при увольнении по собственному желанию или из-за сокращения штата.

НДФЛ при увольнении по инвалидности

В статье 217 НК РФ четко сказано о том, что с выходного пособия, выдаваемого уволенному работнику в связи с инвалидностью, подоходный налог не вычитывается. Если пособие представляет собой крупную сумму, налогообложению подлежит лишь часть выплаты, которая является разницей между размером пособия и средней зарплатой за 3 месяца для всех регионов России. Исключение, как уже говорилось, – территория Крайнего Севера, где критерием является средний заработок не за 3, а за 6 месяцев. Можно сказать, что в отношении увольнения по инвалидности применяется тот же льготный режим, что и к рассмотренным выше выплатам.

НДФЛ с выходного пособия при увольнении военнослужащего

П.3 ст.217 НК РФ регулирует правильность начисления подоходного налога с компенсационных выплат, в число которых входит и выходное пособие. Положения данной статьи применяются и при увольнении военнослужащих.

В соответствии с ч.4 ст.23 ФЗ №76, военнослужащему выплачивается пособие в размере оклада на протяжении года, основываясь на нормах Постановления №941. В этой части данная выплата не подлежит обложению налогом, так как ее размер соответствует окладу и не может превышать его трехкратный размер.

Кроме этого, ему положен еще один вид компенсации – единовременное пособие – двойное денежное довольствие. Если сотрудник прослужил более 20 лет, эта выплата умножается в 7 раз плюс еще 1 оклад за государственные награды и иные виды заслуг.

В последнем случае, скорее всего, сумма пособия превысит величину среднего 3-месячного заработка. Это означает, что разница между этими величинами станет налогооблагаемой, т. е. с этой суммы необходимо заплатить 13% подоходного налога.

Расчет НДФЛ с выходного пособия

Исходная формула для исчисления подоходного налога выглядит так:

НДФЛ – налогооблагаемая база × налоговая ставка в процентах

Рассматриваемый вид налога начисляется отдельно по каждой ставке, а затем полученные результаты суммируются.

Для граждан РФ данный вид налога рассчитывается по такой формуле:

НДФЛ = НДФЛ(13%) + НДФЛ(9%) + НДФЛ(35%)

Чтобы более наглядно представить ситуацию, рассмотрим пример. На предприятии в г. Воронеж проводится смена руководящего состава. В связи с этим по обоюдному согласию увольняется руководитель Иванова О. И.

В соответствии с соглашением, ее выходное пособие составляет 160 000 рублей. Размер среднего заработка Ивановой за 12 последних месяцев равен 45 900 рублей. Согласно требованиям налогового законодательства (п.3 ст.217 НК РФ), подоходный налог исчисляется из суммы, превышающей 3-месячный средний заработок.

Итак, вычисляем необлагаемую сумму пособия:

45 900 × 3 = 137 000 рублей.

Облагаемая налогом часть пособия:

160 000 – 137 000 = 22 300 рублей.

НДФЛ с полученной суммы:

22 300 × 13% = 2 899 рублей.

Ивановой О.И. положено выходное пособие в размере 157 101 руб.

Подоходный налог вычитается в день выплаты пособия увольняемому лицу. Перечисляется в бюджет не позже следующего за выплатой рабочего дня.

Данный пример является образцом правильного расчета облагаемой суммы пособия, начисляемого при увольнении лицам, работающим в большинстве регионов России.

Если рассматривать аналогичный пример для работников Крайнего Севера, то при вычислении необлагаемой суммы следует размер среднего заработка умножить не на 3 месяца, а на 6 месяцев. Остальные действия производятся по тому же алгоритму.

В налоговом законодательстве установлены нормы для определения сути льготного налогообложения компенсационной выплаты лицам, подлежащим увольнению/сокращению. В зависимости от специфики и направления деятельности, условий трудового договора, размер пособия может быть разным. Однако основные правила льготного исчисления НДФЛ остаются для всех одинаковыми.

Удержание НДФЛ с выходного пособия при увольнении

НДФЛ (налог на доходы физических лиц) — обязательный платёж, который взымается с физических лиц за счёт принадлежащих им денежных средств. Целью этого платежа является финансовое обеспечение деятельности государства. В некоторых случаях его должны платить и уволенные сотрудники. Чтобы узнать облагается или нет выходное пособие при увольнении НДФЛ, необходимо изучить все возможные ситуации.

Общие сведения

В Налоговом кодексе Российской Федерации есть несколько статей, которые регулируют размер НДФЛ и способ его начисления. Все сотрудники предприятия, разорвавшие трудовой договор, должны руководствоваться ими и ссылаться на них, в случае возникновения какой-либо нестандартной ситуации. В противном случае налогообложение выходного пособия при увольнении может стать для них большой проблемой.

Случаи с начислением

Очень часто встречаются ситуации, когда сотрудник предприятия, добровольно или принудительно, покидает своё место работы. После оформления документов ему выплачиваются все предусмотренные Трудовым кодексом выплаты. При получении денежной компенсации обязательно нужно проконсультироваться со специалистами и точно определить, облагается ли НДФЛ выходное пособие при увольнении или нет.

Выплата может быть начислена при следующих вариантах разрыва трудового договора:

- ликвидация предприятия, компании или организации;

- сокращение штата, обусловленное закрытием отдельных подразделений фирмы;

- призыв сотрудника предприятия на военную службу;

- отсутствие согласия работника с изменениями, вводимыми в трудовой договор;

- отказ трудящегося от перевода на другую должность по медицинским показаниям;

- невозможность занимать определённую должность в связи с ухудшением состояния здоровья;

- признание сотрудника компании недееспособным;

- увольнение за какие-либо нарушения (только в случае документального подтверждения факта совершения проступка);

- разрыв трудового договора по независящим от трудящегося причинам.

При сокращении сотрудника по одной из перечисленных причин ему выплачивается стандартное пособие, которое является денежной компенсацией за разрыв трудовых отношений. Исходя из этого, подоходный налог для физлиц рассчитывается на льготных условиях. В этом случае предусматривается сбор только с суммы, которая превышает установленный Налоговым кодексом лимит. Для жителей большинства регионов России он составляет 3 среднемесячные заработные платы, а для работников, выполняющих свои трудовые обязанности на Крайнем Севере, — 6 зарплат за месяц.

Ситуации отсутствия сбора

В некоторых случаях уволенный сотрудник предприятия имеет законное право не платить НДФЛ на выходные денежные компенсации. Все они прописаны в Налоговом кодексе Российской Федерации и обязательно должны быть учтены. В противном случае начисление обязательного платежа будет считаться незаконным и может быть оспорено в судебных инстанциях.

К таким случаям относятся:

- увольнение сотрудника по соглашению сторон, если в трудовом договоре значится сумма, которая не превышает заработную плату за 3 месяца (полгода для трудящихся на Крайнем Севере);

- снятие с должности руководителя в связи с расформированием подразделения или ликвидацией всего предприятия (только в случае получения пособия, размер которого не превышает заработка за последние 3 месяца);

- разрыв трудовых отношений с заместителем директора и главным бухгалтером (при тех же условиях, что и для руководителя).

Важно помнить, что в случае увольнения сотрудника по какой-либо причине, не связанной с собственным желанием, в обязательное пособие добавляются заработанные за последние 30 дней деньги.

Эта дополнительная сумма не облагается налогом, поэтому выдаётся в полном объёме. Кроме этого, если уволенный работник не смог быстро трудоустроиться, он имеет право рассчитывать на продление выплат (не более 2 месяцев), аналогичных выходному пособию. При этом человек должен быть официально зарегистрированным в центре занятости.

НДФЛ при различных вариантах увольнения

Нередко встречаются ситуации, при которых сотрудника увольняют из-за независящих от него причин. В этом случае налог на доходы физических лиц взымается по другой схеме. Все возможные варианты предусмотрены и регламентированы законодательством.

В связи с инвалидностью

Эта ситуация подробно описана в статье 217 Налогового кодекса России и предусматривает различные варианты оплаты НДФЛ. Все они учитывают не только случаи, которые привели к инвалидности, но и величину самого пособия.

Основные варианты:

- Общий случай. Если причиной инвалидности стали факторы, не относящиеся к трудовой деятельности сотрудника, то на выходное пособие не накладывается подоходный налог. То же самое касается и людей, ставших инвалидами в результате полученной на производстве травмы.

- Большая выплата. Если размер пособия значительно превышает среднемесячную зарплату за последние 90 дней (для Крайнего Севера — полгода), то налогом облагается только часть денежной компенсации (разница между всей выплатой и предусмотренным лимитом).

- Инвалидность, ставшая результатом нарушения техники безопасности и трудовой дисциплины на предприятии. В этом случае всё пособие при увольнении облагается НДФЛ.

Снятие с должности военнослужащего

Добровольное или принудительное увольнение из рядов вооружённых сил предусматривает получение военнослужащим нескольких компенсаций. Каждая из них может облагаться налогом на доходы физических лиц только при определённых обстоятельствах.

Ушедший в запас военный имеет право получить такие выплаты:

- Пособие, выплачиваемое при увольнении. Согласно Федеральному законодательству, его размер должен быть равен окладу, который получал военный во время несения службы. Такие выплаты проводятся в течение года после увольнения и не облагаются подоходным налогом.

- Единовременная выплата. Она представляет собой пособие, размер которого в 2 раза превышает месячное довольствие. Для тех военных, которые отслужили не менее 20 лет, предусматривается семикратное увеличение этой суммы. В любом случае эта денежная компенсация превысит среднюю зарплату за 3 месяца, что повлечёт за собой необходимость уплаты налога. Удерживаться будет только сумма, соответствующая налоговой разнице со стандартным пособием.

- Оклад за государственные награды или любые другие виды заслуг. Эта дополнительная финансовая помощь равняется зарплате бывшего военнослужащего и не подлежит налогообложению.

Если сотрудника компании призывают в ряды вооружённых сил на срочную службу, то он должен уволиться с места работы. При этом ему полагаются все предусмотренные законом компенсации, в том числе и стандартное пособие, которое не облагается НДФЛ.

Расчёт величины налога

В статье 226 Налогового кодекса Российской Федерации перечислены лица, которые имеют право проводить расчёт размера налога на доходы физических лиц и уплачивать их в бюджет государства. В их числе могут быть как представители организаций, так и отдельные лица. Чаще всего эту работу доверяют таким контрагентам:

- частные нотариусы, имеющие официальное разрешение на оказание подобных услуг;

- предприниматели, которые должны платить не только за себя, но и за наёмных работников;

- представители организаций, имеющих официальную регистрацию в России;

- адвокаты, проводящие частные консультации;

- подразделения фирм, расположенных на территории России, но зарегистрированных в одном из иностранных государств.

Подоходный налог высчитывается по стандартной формуле. Согласно ей, необходимо из размера выходного пособия отнять необлагаемую сумму (средняя зарплата за последние 3 месяца), умноженную на налоговую ставку в процентах.

Расчёты проводятся только в день выплаты компенсации уволившемуся сотруднику. Перечислить необходимую сумму в государственный бюджет нужно не позднее следующего дня.

Пример заполнения

Для того чтобы у государства не было претензий к налогоплательщику, необходимо правильно заполнить справку НДФЛ и заплатить предусмотренную сумму. Это хоть и уменьшит размер пособия, но позволит уволившемуся сотруднику соблюсти все нормы законодательства.

Документ заполняется вручную человеком, получившим обязательную выплату. В нём должна быть отображена следующая информация:

- Признак. В этом верхнем поле бланка ставится только цифра 1 или 2. Единица используется в обычном порядке, а двойка — при невозможности удержать подоходный налог.

- Номер корректировки. В этой графе также ставятся цифровые обозначения. При составлении первичной бумаги указывается 00, а при аннулировании — 99. Если пишется корректирующая справка, то ставится цифра от 01 до 98.

- Код ИНФС (инспекция федеральной налоговой службы). Здесь указывается число, соответствующее органу государственной регистрации, который контролирует предприятие. Узнать его можно в самой компании или на сайте ФНС.

- Код по ОКТМО (общероссийский классификатор территориальных муниципальных образований). В специальном поле ставится число, соответствующее региону, на территории которого расположено предприятие.

- Налоговый агент, ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки). В первой графе пишется полное название компании или ИП. В остальных полях указывается числовая информация о налогоплательщике. Частный предприниматель должен указать только ИНН, а организация — оба номера.

- ФИО. В свободное поле бланка вписывается нынешняя фамилия, имя и отчество. При этом нужно указывать только новые данные, соответствующие паспорту Российской Федерации. Если уволенный работник является гражданином другого государства, то допускается написание информации латинскими буквами.

- Статус налогоплательщика. Здесь ставится число (от 1 до 6), соответствующее статусу увольняемого работника в государстве (резидент или нерезидент) и на предприятии (должность и квалификация).

- Гражданство (код страны). Все граждане Российской Федерации должны указывать код 643. представители других стран могут вписывать в это поле номер, соответствующий его родному государству.

- Код документа, удостоверяющего личность. Работникам, имеющим паспорт РФ, следует ставить цифру 21. Лица, обладающие иностранным документов должны вписывать число, соответствующее его стране.

- Адрес места жительства в России. В этой графе указывается место проживания сотрудника, согласно паспортным данным. Иностранцы должны вписывать адрес регистрации.

- Код страны проживания. Эту графу заполняют только нерезиденты Российской Федерации.

- Облагаемые доходы. В верхней части этого раздела пишется налоговая ставка, которая составляет 13% (для иностранцев 30%). Указываемый код дохода на выходное пособие (НДФЛ 2017 года) должен соответствовать одному из видов (по отпускным — 2012, заработной плате — 2000, премии — 2002, другим доходам — 4800). В графе код вычета ставится число, соответствующее предусмотренным удержкам из выходного пособия. Код в справке НДФЛ (2 строка) выбирается из полного перечня, который предоставляется налоговой службой.

- Налоговые вычеты. В этом пункте прописываются все стандартные, инвестиционные, имущественные и социальные вычеты, предоставленные уволившемуся сотруднику за последний год.

- Общая сумма дохода и налога. Все поля этого раздела отображают проводимые расчёты. В самом конце ставится итоговое число и размер обязательной выплаты государству.

НДФЛ при получении пособия после увольнения — это обязательная выплата, которую каждый налогоплательщик должен перечислить в государственную казну. Если всё правильно сделать и соблюсти предусмотренные правила, то можно избежать многих проблем и легально оформить полученные денежные средства.

Выходное пособие облагается НДФЛ: сроки выплаты выходного пособия и расчет НДФЛ

Выходное пособие входит в число компенсационных выплат и полагается работникам в тех случаях, когда их увольняют в «экстренном» порядке вследствие необходимости сократить штат или ликвидировать предприятие. В связи с этим на данный тип пособия распространяются смягченные правила налогообложения. НДФЛ выплачивается с выходного пособия лишь в тех случаях, когда оно превышает размер среднемесячного заработка, увеличенного в три раза. О том, в каких случаях выходное пособие облагается НДФЛ рассказываем далее.

Выходное пособие облагается НДФЛ

Что такое выходное пособие?

Выходное пособие – это определенная компенсация (как правило, в денежной форме), на которую может рассчитывать работник при увольнении. Величина выходного пособия регулируется ТК, однако может быть изменена в зависимости от условий коллективного договора. Согласно закону, работодатель наделен полномочиями определять сумму данной выплаты на свое усмотрение.

Выходное пособие является финансовой подушкой для человека во время смены работы

Также на величину выходного пособия влияют причины, по которым был сокращен работник. К примеру, некоторые сотрудники имеют право получения выплат за две недели, а другие – за два или даже за три месяца.

На двухнедельное выходное пособие увольняющийся сотрудник может претендовать при следующих обстоятельствах:

- сотрудник увольняется по состоянию своего здоровья. Если медицинские показания отныне не позволяют человеку выполнять свои прежние обязанности, то при увольнении он должен предоставить соответствующие справки;

- увольнение вследствие утраты сотрудником работоспособности вследствие наличия тяжелого заболевания или полученных травм. Как и в предыдущем случае, для подтверждения данного факта потребуется заключение врача;

- увольнение обуславливается призывом на срочную воинскую или альтернативную гражданскую службу;

Призыв требует разрыва трудового договора

Выходное пособие выплачивается при сокращении штата

Пособие за два месяца сотрудники получают в следующих случаях:

- сокращение штатов в организации;

- ликвидация предприятия (при этом вопрос о том, является ли работодатель юрлицом или предпринимателем не имеет значения);

- увольнение сотрудника вследствие грубых нарушений, содержащихся в трудовом договоре. Выплаты осуществляются с одним условием – все нарушения, имевшие место, происходили не по вине работника.

Что полагается работнику при увольнении

Согласно Трудовому кодексу РФ, увольняющийся работник имеет право на определенные типы выплат:

- зарплата за последний месяц;

- финансовая компенсация за неиспользованный отпуск (частичная или полная – в зависимости от обстоятельств);

- финансовая компенсация, положенная в случае преждевременного аннулирования трудового договора;

- выходное пособие (полагается при сокращении);

- среднемесячный заработок, положенный бывшему сотруднику на период поиска новой работы.

После увольнения работодатель предоставляет работнику определенную денежную компенсацию

Первые два варианта денежных компенсаций положены сотрудникам при расторжении трудового договора вне зависимости от контекста. Оставшиеся три пункта специфичны и распространяются только на те ситуации, когда штат сокращается в принудительном порядке.

Как происходит увольнение при сокращении

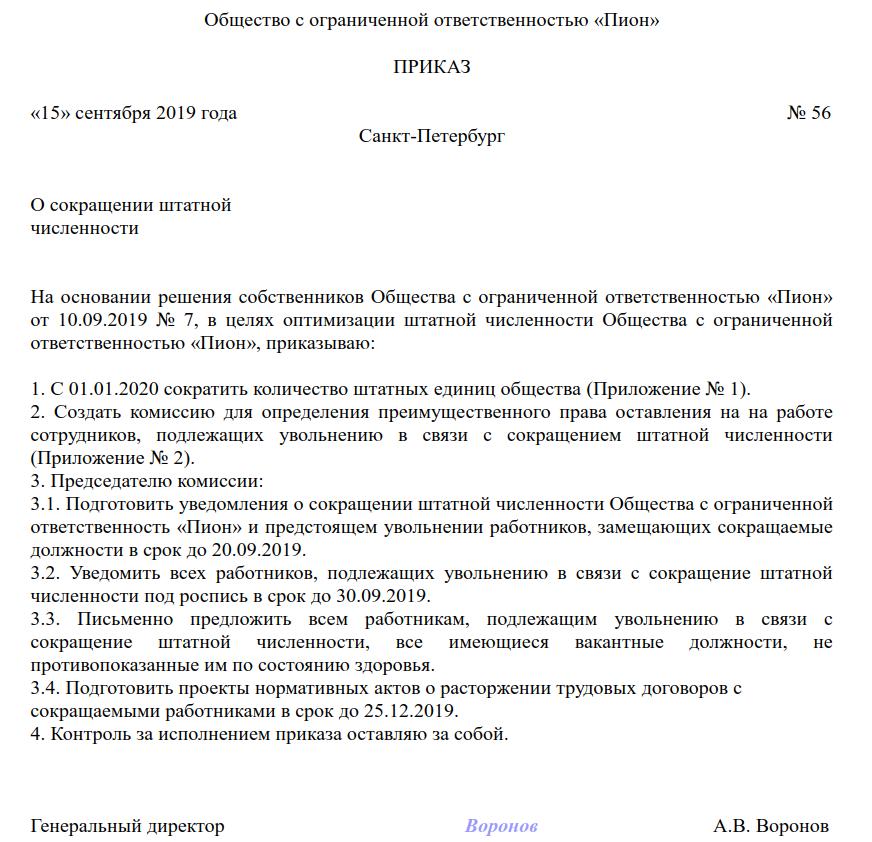

Процесс увольнения при сокращении штата отчасти походит на увольнение по собственному желанию, однако имеет более строгий «церемониал», поскольку предполагает строгий учет прав сотрудников. Процедура сокращения включает в себя несколько обязательных этапов:

-

начальство издает приказ о сокращении, который должен быть размещен не позднее двух месяцев до момента его вступления в силу. При этом каждый работник получает персональное оповещение, лично знакомится с приказом и ставит свою подпись. Это не отменяет необходимости оформлять приказ об увольнении, однако он издается позднее;

Образец приказа о сокращении численности штата

Службы занятости получают оповещения от работодателей, собирающихся сократить штат

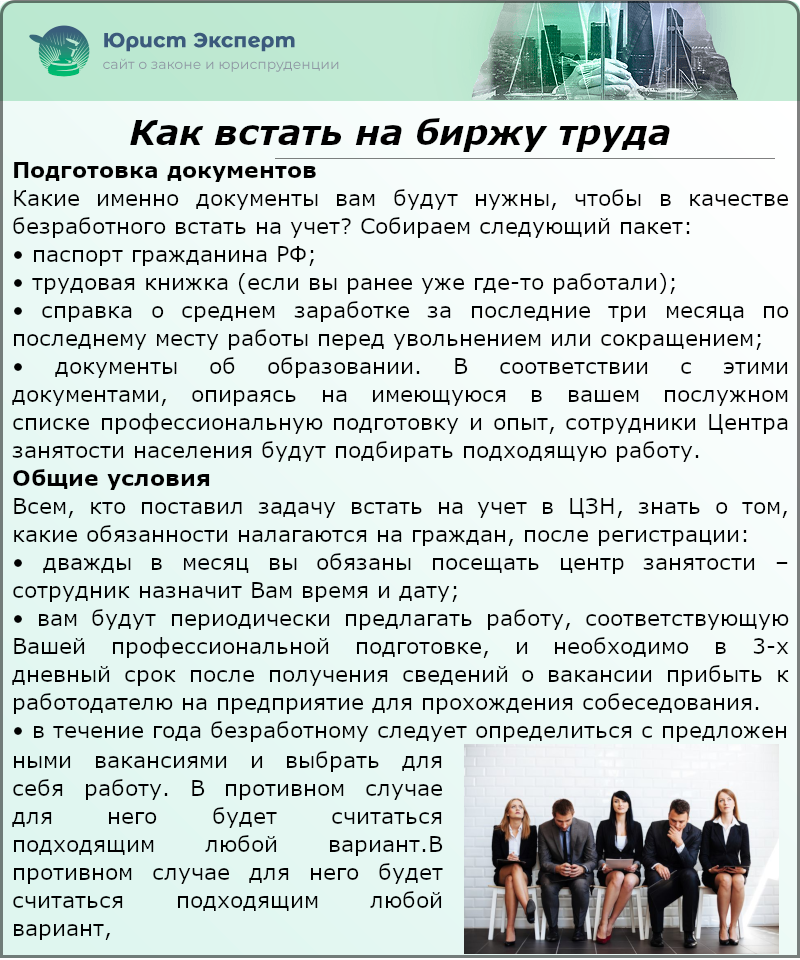

Впоследствии, если уволенный сотрудник встает на учет на биржу труда и не находит работу в течение двух месяцев, прежняя организация обязана обеспечивать его усредненным заработком за указанный срок (при этом учитывается вычет за ранее полученное пособие). О том, как происходит постановка на учет на бирже труда можно прочесть ниже.

Как встать на биржу труда

Ограничения при сокращении

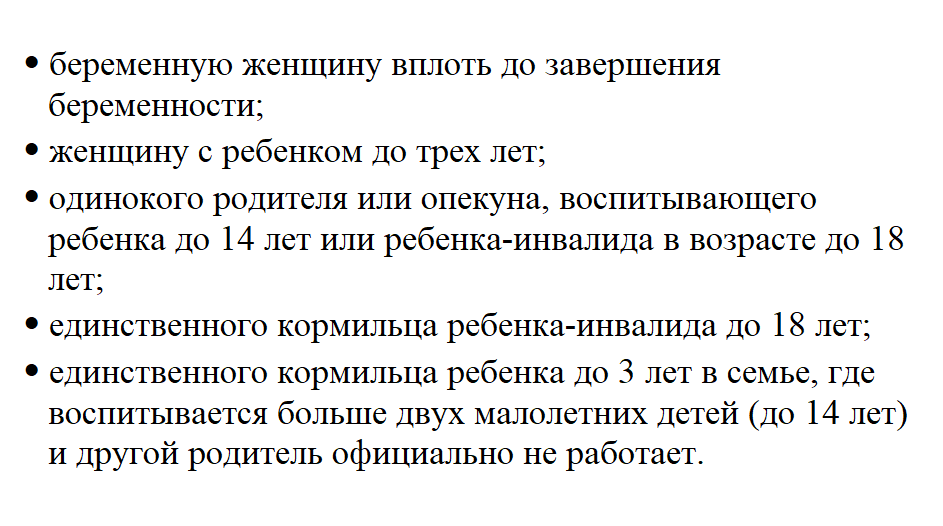

Желая сократить количество сотрудников, работодатель неизбежно сталкивается с ограничениями, поскольку далеко не каждый работник может быть сокращен. Трудовой кодекс предусматривает несколько категорий граждан, сокращение которых запрещено законом и может повлечь за собой серьезные проверки, если сокращенный сотрудник сообщит об этом в трудовую инспекцию. Список сотрудников, не подлежащих сокращению, приведен ниже.

Кого нельзя сократить

Также запрещается сокращение работников, которые на данный момент не присутствует на месте по двум причинам:

Исключение составляют лишь случаи ликвидации предприятия, когда условному сокращению подлежат все сотрудники. При всех остальных обстоятельствах начальству необходимо соблюдать имеющиеся ограничения.

Досрочное сокращение

Если работник сам проявляет инициативу и хочет покинуть организацию еще до непосредственного подписания приказа о сокращении, то он легко может себе это позволить. При этом от него потребуется письменное подтверждение своего согласия с досрочным сокращением. От работодателя в таком случае потребуется выплата бывшему сотруднику выходного пособия за неотработанный промежуток времени, оставшийся от двух месяцев.

Заявление о досрочном сокращении

Обложение НДФЛ и страховыми взносами распространяется исключительно на обязательные типы выплат, к которым выходное пособие не принадлежит. Исключение составляют денежные суммы, которые превосходят среднемесячный заработок работника в три и более раз. Более того, для сотрудников Крайнего Севера предусмотрены особые льготные условия налогообложения. Размер пособия, не облагающегося налогами, увеличен для них до шести раз.

НДФЛ поступает в государственную казну, будучи процентом, вычитаемым из зарплат граждан

Как нетрудно догадаться, при расчете всех денежных компенсаций, связанных с сокращением, за основу берется средний дневной заработок за расчетный период. При этом в расчете участвуют заработная плата, премии и другие надбавки, выплачиваемые сотруднику работодателем. Не участвуют в расчете следующие выплаты:

- выплаты по больничному листу;

- выплаты за период отпуска;

- выплаты по беременности и родам.

Выплаты по больничному не относятся к дневному заработку

Сам расчетный период традиционно включает в себя двенадцать месяцев, отсчитываемые со дня увольнения сотрудника.

Типы дохода, облагаемые налогами, представлены в таблице.

Таблица 1. НДФЛ в 2021 году

| Размер налога | Наименование | Расчет |

|---|---|---|

| 13% | – зарплаты; – отпускные; – пособия |

Нарастающий итог + применение вычетов и зачет уже выплаченного НДФЛ |

| 13% | Заработок от долевого участия | Отдельно для разных видов дохода без вычетов и зачетов уже внесенного НДФЛ |

| 35% | Выигрыши и призы | |

| 13% | Заработок налоговых нерецензентов РФ | |

| 15% | Дивиденды налоговых нерецензентов | |

| 9% | Процент по облигациям, имеющим ипотечное покрытие (эмитированы до 01.01.2007) | |

| 30% | Доходы, получаемые от ценных бумаг организаций РФ, чьи права учитываются на депо иностранного номинального держателя |

Примеры

Полученную информацию попробуем применить на двух примерах. В первом из них выходное пособие превышает утроенный среднемесячный заработок, в то время как во втором ситуация обратная.

Пример 1. Допустим, что в организации работает сотрудник Юрий, чей среднемесячный доход равняется 43 000 рублей. В результате расчетов, ему было сформировано выходное пособие в размере 120 000 рублей. Для того, чтобы узнать, потребуется ли Юрию выплачивать НДФЛ, нам необходимо:

- троекратно увеличить средний заработок;

- сравнить его с выходным пособием.

43 000 * 3 = 129 000

129 000 > 120 000, а следовательно НДФЛ выплачивать не требуется.

Если выходное пособие не превосходит утроенный среднемесячный заработок, то оно не облагается НДФЛ

Пример 2. Допустим, что сумма выходного пособия Юрия осталась прежней, однако его среднемесячный заработок теперь составляет 38 000 рублей. В таком случае, путем нехитрых вычислений мы обнаруживаем, что даже в троекратном размере эта цифра даже не сравняется с выходным пособием.

Облагается ли НДФЛ выходное пособие при увольнении

Удерживается ли НДФЛ с выходного пособия

НДФЛ применяется к выходному пособию с ограничением. Порядок связан с категорией этой выплаты. Закон относит ее к компенсациям, которые регламентируются федеральными, местными законами, а также нормативными актами субъектов РФ.

Обратите внимание! Когда работодатель, увольняя сотрудника, выплачивает ему дополнительные денежные средства по результатам производственного периода, такая выплата не является рассматриваемой компенсацией.

Особенность налогообложения в следующем: НДФЛ применяется не к полной величине рассчитанного пособия, а к доле, которая выходит за пределы трехкратной величины вычисленной средней суммы заработной платы. Порядок введен п. 3 ст. 217 НК РФ. Для живущих на Крайнем Севере рассматривается величина шестикратного получаемого заработка.

Пособие в связи с увольнением выплачивается в следующих ситуациях:

- трудовой договор прекратил действие, поскольку был заключен с нарушением правовых норм (ч. 1 и 3 ст. 84 ТК РФ). Важно, чтобы вина сотрудника отсутствовала, а нарушение закона делало дальнейшее продолжение трудовых отношений невозможным,

- гражданин уволен, так как организация ликвидирована, или потребовалось сократить штат (ч.1 ст. 178 ТК РФ),

- сотрудник был вынужден уйти с должности из-за воинского призыва (абз. 3 ч. 3 ст. 178 ТК РФ),

- компания переехала в другое место, а работник отказался сделать то же самое, вызвав необходимость увольнения (абз. 5 ч. 3 ст. 178 ТК РФ).

Еще закон позволяет включать в трудовой и коллективный договоры дополнительные основания и выплаты увольняемым работникам.

Заполняя форму 6-НДФЛ, нужно вписывать сведения о размере пособия при увольнении не в полном размере, а лишь в части, превышающей указанный выше размер (3-кратную или 6-кратную величину средней зарплаты).

Посмотрите видео. Как включить в затраты выходное пособие при увольнении сотрудника:

Если увольнение по инвалидности

Статья 217 устанавливает ограничения по применению НДФЛ к суммам выходного пособия. Одно из них предусмотрено отдельно для случаев расторжения трудовых отношений из-за возникновения инвалидности сотрудника.

При увольнении по этому основанию выплата не облагается подоходным налогом, если она не превышает троекратный размер среднемесячной оплаты труда. Для проживающих на Крайнем Севере точкой отсчета является средняя зарплата за 6 месяцев. Порядок аналогичен применяемому при увольнении по другим основаниям.

Выходное пособие при увольнении по сокращению.

Если увольняют военнослужащего

При увольнении лиц, состоящих на военной службе, используются правила п. 3 ст. 217 НК РФ.

Чтобы узнать, какие суммы получают военнослужащие, нужно ознакомиться с дополнительными правовыми нормами. Одна из них – ч.4 ст.23 Федерального закона О статусе военнослужащих от 27.05.1998 N 76-ФЗ.

Также применяется Постановление Правительства РФ от 22.09.1993 N 941. Пособие платят в течение года, оно соответствует среднемесячному окладу. Поскольку превышения размеров средней зарплаты не происходит, НДФЛ здесь не применяется.

Помимо этих гарантий, закон дает увольняемому военнослужащему право на однократное получение денежного пособия в двойном размере. В зависимости от срока службы эта сумма может пересматриваться. При выслуге более 20 лет применяется семикратный размер компенсации. Также добавляется сумма оклада, если лицо имеет особые заслуги, например, государственные награды.

Обычно в результате такого расчета сумма оказывается больше среднего заработка за 3 месяца, поэтому разница рассматривается как объект НДФЛ в размере 13%.

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

Иногда бухгалтер может сомневаться, к какому разряду отнести получаемые увольняемым гражданином суммы. Вопросы наиболее часто касаются ухода граждан с работы на пенсию. Также затруднителен момент, когда стороны расторгают договор по взаимному добровольному соглашению.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Абз. 1 п. 3 ст. 217 НК РФ предписывает руководствоваться перечисленными ранее ограничениями в применении НДФЛ по отношению к денежным выплатам, введенным законами любого уровня.

Ч. 4 ст. 178 ТК РФ дает возможность предоставлять уходящим сотрудникам дополнительные пособия при условии, что основание закреплено в ранее подписанном сторонами договоре (локальном коллективном акте организации).

К этим платежам применим точно такой же порядок, как и к перечисленным в ст. 217 НК РФ. Их статус приравнен к установленным законом.

Комитет по защите прав трудящихся: поводы для обращения.

Как рассчитывается средний заработок при сокращении, читайте тут.

Может ли пенсионер встать на биржу труда, читайте по ссылке: https://novocom.org/trudovoe-pravo/mozhno-li-vstat-na-birzhu-truda-pensioneru-i-chto-eto-daet.html

Важно! Если причина разрыва трудовых отношений – взаимное соглашение, выплата пособия увольняемому может предусматриваться отдельным документом (доп. соглашением), который станет обязательной составляющей трудового договора (ст. 57 ТК РФ).

П. 3 ст. 217 НК РФ, предписывающий рассчитывать разницу между лимитом и пособием для вычисления налога, применяется к увольнению по любым основаниям. Это положение закреплено письмом ФНС России от 25.05.2017 № БС-4-11/9933.

Учитывая такой порядок, при уходе гражданина на пенсию или достижении соглашения с работодателем об окончании трудовых правоотношений НДФЛ применяется только к разнице с установленным лимитом.

Дополнительно рекомендуется изучить письма Министерства финансов РФ от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087 и ФНС РФ от 25.05.2017 № БС-4-11/9933. Также этот вопрос рассматривался Верховным судом РФ (определение от 16.06.2017 № 307-КГ16-19781).

Итак, независимо от причин ухода с работы пособие, не превышающее три оклада (для Севера – шесть окладов), налогообложению не подлежит.

Если сумма окажется больше, НДФЛ начислят лишь с суммы превышения.

При увольнении важно проследить за соблюдением сроков. Работодатель, выплачивая работнику выходное пособие, обязан удержать с него налог. Следующий этап – его перечисление в бюджет. Это должно произойти не позже следующего за фактической выплатой дня (пп. 4, 6 ст. 226 НК РФ).

Выплаты при увольнении по соглашению сторон.

Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

Иногда стороны трудового договора считают целесообразным отдельно оговорить условия его прекращения, в том числе и величину пособия. Работодатель и работник вправе установить ее в твердой сумме. В этом случае применяется описанный выше обычный порядок. Налог начисляется только на сумму разницы между выплатой и трехмесячным окладом.

Фиксированная выплата при увольнении заслуживает внимания в связи с вопросами по поводу отнесения ее к статье затрат.

Согласно п. 9 ст. 255 НК РФ, пособия, которые заранее предусматривались разделом трудового договора, входят в состав расходов, направленных на оплату труда. Здесь есть свои ограничения.

П. 14 Обзора судебной практики Верховного суда Российской Федерации № 4 (2016), утв. Президиумом Верховного суда РФ 20.12.2016, предусматривает особенности.

Работодателю следует оценивать размер подлежащего выплате пособия. Его нужно сравнить с применяемым обычно размером подобной выплаты (3 или 6 величин среднемесячного оклада). Если разница окажется значительной, ее нужно обосновать.

Причиной большого размера пособия могут стать длительный срок работы в организации, достижения работника, его вклад в экономический рост предприятия.

Если налоговый орган сочтет подобный платеж необоснованным, то он может быть отнесен к категории расходов на личное обеспечение. В этом случае сумма расходов не будет влиять на размер налогооблагаемой базы при расчете налога на прибыль.

Эти моменты подробно рассмотрены Верховным судом РФ при рассмотрении дел №№ А40-171348/2016, А40-213762/2014, А40-94960/2015 (определения от 20.02.2018 № 305-КГ17-15790, от 27.03.2017 № 305-КГ16-18369, от 23.09.2016 № 305-КГ16-5939, соответственно).

НДФЛ с выходного пособия: как рассчитать

Величина НДФЛ исчисляется довольно легко: сумма налогооблагаемой базы умножается на ставку налога. Если различные виды доходов подлежат расчету по своим ставкам, каждое начисление производится отдельно, затем произведения суммируются.

Обратите внимание! При увольнении расчет налога на доходы несложен, он будет представлять собой 13% от разницы между пособием и трехкратно (для Севера – шестикратно) взятым окладом.

Более понятно это положение при его применении на практике. Рассмотрим ситуацию. В г. Краснодаре компания проводит сокращение штатов. В результате увольняется главный менеджер Васнецова Н. Н.

Оформляя трудовые отношения, стороны включили в документ пункт, согласно которому при увольнении планировалась выплата пособия в 150 000 руб. Оклад Васнецовой Н. Н. из расчета за последний год в среднем составляет 35 000 руб.

Рассчитаем не облагаемую налогом величину дохода: 35 000 × 3 = 105 000 руб.

Разница между нею и суммой, подлежащей выплате, составляет 150 000 – 105 000 руб. = 45 000 руб.

Эта сумма становится базой для расчета НДФЛ. Расчет таков: 45 000 × 13% = 5 850 руб.

Поскольку налог удерживается работодателем, выходное пособие будет уменьшено на эту величину.

150 000 – 5850 = 144 150 руб.

Выплачивая пособие, работодатель вычитает из него сумму налога. Его необходимо перечислить в бюджет не позднее следующего рабочего дня. Для абсолютного большинства субъектов Федерации приведенный выше расчет представляет собой образец.

Исключение представляют собой места, отнесенные к территории Крайнего Севера. Там для расчета не облагаемой налогом выплаты используется не трехмесячный, а шестимесячный оклад гражданина из расчета за истекший год.

Дальнейшие действия аналогичны описанным.

Кто обязан производить исчисление, удержание и уплату НДФЛ

Важно! Ст. 226 НК РФ называет в качестве налоговых агентов, обязанных рассчитывать НДФЛ работников и перечислять его в бюджет, такие категории лиц:

- юридические лица, созданные и действующие согласно российскому законодательству,

- граждане, получившие статус индивидуальных предпринимателей. Эта категория также уплачивает налог за себя, если этого требует закон,

- имеющие частную практику нотариусы,

- ведущие индивидуальную деятельность адвокаты. Их работа осуществляется в форме адвокатского кабинета или юридической консультации,

- находящиеся на территории России филиалы и другие отделения иностранных фирм.

Как налоговый агент выступает работодатель, которого закон обязывает начислять сумму налога на доходы сотрудников и удерживать ее. Сам работник освобожден от такой необходимости.

Выходное пособие в справке 2-НДФЛ

Скачать бланк справки 2-НДФЛ бесплатно в формате word

Учтите! Увольняя работника, в заключительный день нахождения его на месте работодатель обязан оформить и вручить ему справки о доходах двух видов:

- о заработной плате для расчета выплат в связи с временной нетрудоспособностью, беременностью и родами, уходом за детьми,

- по форме 2-НДФЛ за данный год. Такую же справку работодателю необходимо будет представить в налоговый орган, когда год закончится.

В справке 2-НДФЛ фигурируют только облагаемые налогом выплаты. Если размер выходного пособия превышает необлагаемую величину, для указания суммы разницы предусмотрен раздел 3. Для суммы налога предназначен раздел 5.

Согласно Приказу ФНС РФ от 24.10.2017 № ММВ-7-11/820, в форме 2-НДФЛ каждому разряду доходов присваивается свой код.

Таблица ниже приводит наиболее распространенные коды:

| Присвоенный код | |

| Оплата труда | 2000 |

| Компенсация за оставшиеся дни отпуска | 2012 |

| Премиальная выплата | 2002 |

| Сумма налогооблагаемого дохода | 2013 |

Ответственность за уклонение от уплаты налога

Важно! Если налоговый агент не исполняет должным образом возложенные на него законом обязанности, налоговый орган применяет санкции в виде штрафов в следующих размерах:

| Вид нарушения | Вид санкции | Правовая норма-основание |

| Невыполнение обязанности удерживать налог или перечислять его в бюджет | Штраф – 20% от суммы, не поступившей в бюджет | Ст. 123 НК РФ |

| Невыполнение обязанности удерживать налог или перечислять его в бюджет в крупных размерах |

|

Как составить иск о взыскании выходного пособия?

Страховые взносы

Как уже говорилось, расторгая трудовой договор по соглашению с гражданином, работодатель должен начислить НДФЛ, исходя из разницы между пособием и 3-кратным размером средней зарплаты работника. Для территорий Крайнего Севера – исходя из того же расчета с использованием 6-кратного размера зарплаты.

16 февраля 2017 г. Верховный Суд РФ издал Обзор №1. Пункт 34 данного нормативного акта отменил начисление страховых взносов на выплаты при разрыве трудовых отношений по взаимному соглашению сторон или начисления по условиям подписанного сторонами ранее документа.

Такое же ограничение установлено для выплат, связанных с получением гражданином увечья или причинением иного вреда здоровью. Порядок регулируется подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Посмотрите видео. Новый порядок учета расходов и налогообложения при начислении выходного пособия:

Правила налогообложения выходного пособия при увольнении — удержание НДФЛ и начисление страховых взносов

При увольнении работника в связи с некоторыми обстоятельствами работодатель обязан выплатить выходное пособие, с которого следует правильно удержать НДФЛ и начислить страховые взносы.

Не вся сумма данной выплаты подлежит налогообложение, а лишь та часть, которая превышает установленный законодательством лимит — три или шесть среднемесячных заработков.

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ