Считаем показатели среднесписочной и средней численности работников

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

Пример

Количество часов, отработанных внешними совместителями за январь 2021 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

- годовые формы (применяются с отчета за 2018 год) 1-Т “Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2021 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение — в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо — в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

В чем разница между средней и среднесписочной численностью

Существует множество видов численности сотрудников на предприятии важных для бухгалтерских расчетов. В этой статье речь пойдёт о средней и среднесписочной численности.

Что такое средняя и среднесписочная численность

Средняя численность — это составной показатель, она включает:

- среднесписочную численность сотрудников;

- количество лиц, занятых на данном предприятии в качестве внешних совместителей, иначе говоря, имеющих основное место работы в другой организации;

- число сотрудников, которые работают на данном предприятии на основании гражданско-правового договора.

Данное понятие определяется как среднее списочное количество персонала, которое определяется для заданного промежутка времени. Чаще всего этот параметр рассчитывается для месяца, квартала и, наконец, года, однако допускается и его вычисление для полугодия, а также любого иного количества месяцев.

Данное понятие определяется как среднее списочное количество персонала, которое определяется для заданного промежутка времени. Чаще всего этот параметр рассчитывается для месяца, квартала и, наконец, года, однако допускается и его вычисление для полугодия, а также любого иного количества месяцев.

При этом помесячные данные служат основой для калькуляций среднесписочной численности для более длительных периодов.

Вычислять эту величну может потребоваться для следующих целей:

- для предоставления сведений о среднесписочной численности сотрудников в данной организации за истёкший год. Такую информацию требуется предоставить в локальный орган налоговой службы не позднее 20 января года, следующего за истёкшим;

- предприятия, которые только что образовались либо пережили реорганизацию, обязаны предоставить такой показатель в месяц, следующий за тем, когда компания была создана или сменила форму также не позднее 20 числа;

- для определения, требуется ли предприятию предоставлять в налоговую службу в электронном виде налоговую декларацию, её требуется отправить всем организациям, у которых данный показатель превышает 100 человек;

- если в компании трудится меньшее количество народа, то она обязана известить налоговую инспекцию о среднесписочной численности персонала, но обязанность подавать её именно в электронном виде для неё отсутствует;

- в свою очередь индивидуальные предприниматели должны предоставлять эту информацию, только если они нанимали сотрудников в течение предыдущего года;

- для внесения соответствующей информации в форме РСВ-1 Пенсионного фонда, которая содержит поле «Среднесписочная численность»;

- для внесения информации в поле «Численность работников» в форме 4-ФСС;

- для вычисления значения авансового платежа по налогу с прибыли, взимаемого с обособленного подразделения организации

В чём отличия понятий

Отличие средней от среднесписочной численности состоит в том, что среднесписочная численность представляет собой более узкое понятие, она входит в среднюю.

Отличие средней от среднесписочной численности состоит в том, что среднесписочная численность представляет собой более узкое понятие, она входит в среднюю.

При этом числовые значения двух этих категорий могут быть сходны, поскольку наряду со среднесписочной в среднюю численность включают усреднённый показатель численности для внешних совместителей, а также сотрудников, которые трудятся в компании по гражданско-правовым договорам. Поэтому если на предпритии нет таких сотрудников, то числовые значения могут совпадать.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

внешние совместители, имеющие основное место работы в иной организации;

внешние совместители, имеющие основное место работы в иной организации;- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

внешние совместители, имеющие основное место работы в иной организации;

внешние совместители, имеющие основное место работы в иной организации;С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Средняя

Уже после того, как определена списочная численность, а далее на её основе — среднесписочная, на основании этой последней в свою очередь рассчитывается и средняя.

Выше уже упоминалось, что, наряду со среднесписочной численности работников для её определения также требуется учитывать среднюю численности сотрудников со статусом внешних совместителей, а также среднюю численность лиц на гражданско-правовом договоре.

Внешние совместители принимаются в расчёт пропорционально времени, которое они протрудились на предприятии.

Сотрудники, заключившие гражданско-правовой договор, учитываются как единицы за все дни, в продолжение которых этот договор был в силе, далее сумму этих единиц делят на общее число дней в месяце.

Списочная численность представляет собой сумму этих трёх показателей. На практике, разумеется, основной вклад в списочную численность обычно вносит именно среднесписочная, поэтому разница между ними в большинстве случаев не слишком существенна.

Данное видео наглядно демонстрирует, как рассчитать численность.

Разница между средней численностью и среднесписочной численностью

Статьи по теме

В чем разница между средней численностью и среднесписочной численностью работников, как считать, и когда применять эти показатели.

Из статьи вы узнаете:

Среднесписочная численность и средняя численность: разница между сферами применения показателей

Прежде чем показать разницу между средней численностью и среднесписочной численностью, рассмотрим, для каких целей применять эти показатели. Среднесписочная отражает среднее количество сотрудников, которые работают по трудовым договорам, за конкретный период.

Подробнее о разнице между средней численностью и среднесписочной численностью читайте в статьях:

Разница между средней численностью и среднесписочной численностью в том, что последнюю применяют в случаях, которые перечислены в таблице ниже.

Не пропустите: главные изменения в кадровой работе

За что ГИТ будет штрафовать кадровиков.

Когда нужен показатель среднесписочной числ.

Заполняете отчеты в статистику

по формам № П-4 и № 1-Т

Узнайте подробнее, как считать среднесписочную числ., чтобы заполнить отчеты по форме № П-4 и № 1-Т

Распределяете налог на прибыль между обособленными подразделениями компании

Если применяете показатель среднесписочной числ. (абз. 4 п. 2 ст. 288 НК)

Определяете, в каком виде сдать отчет:

За предшествующий отчетный период:

- 25 и более человек;

- менее 25 человек

Контролируете число работников:

- микропредприятия

- малые предприятия

- средние предприятия

За предшествующий календарный год:

- до 15 человек;

- до 100 человек;

- от 101 до 250 человек

Скачать документы по теме:

Чем отличается средняя численность от среднесписочной численности? Средняя отражает среднее количество сотрудников, которые работают в компании. При расчете этого показателя учитывайте всех сотрудников. И тех, кто работает по трудовым договорам, в том числе внешних совместителей, и тех, с кем заключены ГПД договоры.

Чем отличаются показатели средней численности работников и среднесписочной численности? Отличие — в сфере применения.

Среднюю используют для контроля количества работников:

- при УСН (подп. 15 п. 3 ст. 346.12 НК);

- при ЕНВД (подп. 1 п. 2.2 ст. 346.26 НК);

- при патентной системе налогообложения — ПСН (п. 5 ст. 346.43 НК);

Для контроля количества работников

Допустимая средняя числ.

За отчетный период — не превышает 100 человек

За предшествующий календарный год — не превышает 100 человек

За налоговый период — не превышает 15 человек

Средняя численность работников и среднесписочная численность: отличия в порядке расчета

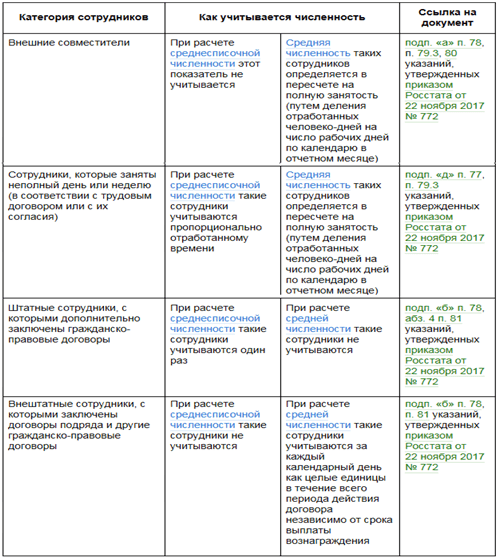

Откройте указания, которые Росстат утвердил в приказе от 22.11.2017 № 772. Рассчитывайте по ним и среднюю численность работников, и среднесписочную численность. Отличия в порядке учета работников, смотрите в таблице ниже. Они касаются внешних совместителей, сотрудников с неполным рабочим временем и исполнителей по ГПД.

Разница между средней численностью и среднесписочной численностью в порядке подсчета сотрудников. Например, включайте в среднюю числ., но не включайте в среднесписочную внешних совместителей. Не включайте в среднюю числ. для применения ПСН сотрудников, которые находятся в детских отпусках (п. 79.1 указаний из приказа № 772).

Средняя численность и среднесписочная численность: разница на примере статотчета по форме № П-4

Форма № П-4 — отчет о количестве, зарплате и движении работников. Форма утверждена приказом Росстата от 01.09.2017 № 566. Ее сдают раз в квартал, если средняя числ. сотрудников не превышает 15 человек, и ежемесячно, если больше 15 человек. Рассмотрим, чем отличается среднесписочная численность от средней численности для этой формы.

Чтобы заполнить форму № П-4, нужно рассчитать и среднюю численность работников, и среднесписочную численность. Отличия смотрите в образце ниже. В графы 1—4 впишите среднюю числ. работников за отчетный период. Причем отдельно по каждому виду деятельности компании.

Чем отличается численность от среднесписочной численности? Среднюю числ. работников считайте по формуле:

Средняя числ. сотрудников

Среднесписочная числ. основных сотрудников

Средняя числ. внешних совместителей

Средняя числ. исполнителей

по ГПД

Среднесписочную числ. работников за месяц считайте за все дни, в том числе праздничные и выходные, по формуле:

Среднесписочная числ. сотрудников

за месяц

СЧ

за 1-ое число месяца

СЧ

за 2-ое число месяца

СЧ за последнее число месяца

Число календарных дней месяца

Где СЧ — списочная числ. сотрудников (п. 76 указаний из приказа № 772).

Кого включать в списочную числ., а кого не включать, смотрите в таблице ниже. Это первое, чем отличается среднесписочная численность от средней численности.

Работников, которые отсутствуют по табелю

Внутренних совместителей — как одну единицу

Тех, кого направили учиться за счет средств компании

Сотрудников, с которыми действуют и трудовые, и гражданско-правовые договоры, — один раз по месту основной работы

Собственников компании, которые не получают зарплату

Некоторых сотрудников, которые входят в списочную числ., не включайте в среднесписочную. Не включайте тех, кто в детских отпусках и в отпусках за свой счет для сдачи экзаменов в период обучения. Это второе, чем отличается численность от среднесписочной численности.

Узнайте подробнее, как считать среднесписочную числ., чтобы заполнить отчет № П-4.

Считаем численность работников: среднюю, списочную

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее – Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность – это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО “Кадры плюс” по трудовым договорам работают 25 человек. Установленный график работы – 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября – 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря – за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов – с 1 по 31 декабря,

- Петрова – с 1 по 31 декабря,

- Сидоров – с 10 по 31 декабря,

- Алексеева – с 18 по 31 декабря,

- Бортякова – с 19 по 31 декабря,

- Викулов – с 20 по 31 декабря,

- Горбачев – с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО “Кадры плюс” в декабре 2007 года

Списочная

численность,

чел.

Из них не включаются

в среднесписочную

численность, чел.

Включаются

в среднесписочную

численность, чел.

(гр. 2 – гр. 3)

Средняя численность и среднесписочная численность (разница, как рассчитать)

В деятельности бухгалтера часто встречаются два таких понятия, как Средняя численность и среднесписочная численность. Это два совершенно разных показателя и путать их не стоит. В статье подробно разберемся в чем отличие этих двух показателей в 2021 году.

Основные отличия показателей

Для того, чтобы нам разобраться в этих двух показателях численности, рассмотрим правила их расчета.

Основное отличие заключается в том, что показатель среднесписочной численности является составной частью средней. Среднюю рассчитывают за месяц, два месяца, квартал или год исходя из показателя средней численности по каждому месяцу расчетного периода. Для определения месячного значения к среднесписочной численности и внешних совместителей и работающих по договорам гражданско-правового характера.

Среднесписочная включает только тех работников, для которых это основное место работы. То есть при расчете учитывать не нужно ни внешних совместителей, ни подрядчиков.

Применение среднесписочной численности

Мы уже определились, что среднесписочной признают численность работников за конкретный период времени.

Рассчитывают ее при подготовке сведений в налоговые органы. По среднесписочной численности отчитываются ежегодно, за предыдущий год. Согласно НК РФ подать сведения нужно до 20 января того месяца, который непосредственно следует за расчетным. Если крайний день сдачи приходится на выходной, то крайний срок для предоставления сведений переносится на ближайший рабочий день.

Важно! Крайний срок для сдачи сведений за 2017 год – это 20 января 2021 года, но так как эта дата выпадает на субботний нерабочий день, то крайний срок переносится на 22 января 2021 года.

Если своевременно не предоставить сведения в налоговую, то организации и ее руководителю грозит начисление штрафов:

- 200 рублей – для организации;

- 300 – 500 рублей – для руководителя.

Этот несложный в расчете показатель является довольно важным для организации, так как на основании его определяется порядок представления отчетности. Например, при показателе среднесписочной численности свыше 100 человек, отчитываться организации придется только в электронном виде. За исключением декларации по НДС и отчетности в ПФР и ФСС. Декларацию по НДС в электронном виде обязаны представлять абсолютно все организации и предприниматели в не зависимости от того, какова численность сотрудников. Для представления отчетности в ПФР и ФСС в электронном виде лимит по количеству сотрудников другой – он равен 25 человекам. То есть если в организации среднесписочная численность сотрудников превышает 25 человек, то представлять отчеты в ФПР и ФСС можно только в электронном виде. Читайте также статью ⇒ Справка о подтверждении основного вида деятельности в ФСС (образец заполнения).

Вторым случаем, когда бухгалтеру организации придется произвести расчет среднесписочной численности – это заполнение формы 4 ФСС и расчетов по страховым взносам (Читайте также статью ⇒ Среднесписочная численность в ФСС-4 расчет в 2021).

От среднесписочной численность зависят и некоторые налоговые льготы для организаций и предпринимателей. К примеру, для таких IT-организаций предусмотрены пониженные тарифы для страховых взносов в том случае, если этот показатель численности не менее 7 человек.

Среднесписочный показатель численность нужен также при заполнении статотчетности и при расчете налога на прибыль.

Важно! Штатная численность не всегда совпадает со среднесписочным значением.

|

Списочная численность

Списочная численность нужна для расчета среднесписочной численности сотрудников, которые заняты в течение месяца полный рабочий день. Для расчета этого показателя необходимо суммировать значения списочной численность по каждому дню календарного месяца, включая выходные и праздничные дни, и разделить полученное число на количество дней в месяце.

Так как при таком расчете включаются показатели численности сотрудников по выходным и праздничным дням, возникает вопрос какое количество сотрудников учесть за выходной день, если например, в предшествующий выходному рабочий день показатель один, а в первый рабочий день после выходных – другой.

При расчете значение сотрудников в выходной день равно значению списочной численности за предшествующий выходному рабочий день.

Те сотрудники, которые состоят в списочном составе компании, но заключены с ним только ГПД должен учитываться в только в списочной численности и только один раз. Принимается при этом один сотрудник за 1 единицу.

В состав средней численности не включаются ИП, даже в том случае если они заключили с организацией ГПД. Также в состав средней численности не включают тех лиц несписочного состава, которые не заключали с компанией ГПД.

Применение средней численности

Для того, чтобы компания смогла подтвердить свое право на льготное налогообложение, необходимо рассчитывать среднюю численность работников. Потребуется расчет в следующих случаях:

- При переходе организации или ИП на такие режимы налогообложения, как УСН или ЕНВД. Для того, чтобы компания смогла это сделать, показатель средней численности за год не должен быть выше 100 человек. При превышении этого показателя применение спецрежимов невозможно;

- При переходе ИП на патентную систему налогообложения. Для того, чтобы предпринимателю воспользоваться своим правом по применению такого режима, средняя численность не должна превышать 15 человек;

- Для получения налоговых льгот.

Как рассчитать среднесписочную численность

Для расчета среднесписочного показателя численности за определенный период, который превышает 1 месяц, нужно рассчитать этот показатель за каждый месяц взятого периода (Читайте также статью ⇒ Как рассчитать среднесписочную численность персонала для ИП в 2021 году).

К примеру, с января по июнь в организации среднесписочная численность по каждому месяцу составила 30 человек, а с июля по декабрь – 28, тогда расчет среднесписочной за год будет следующим:

(30 х 6 + 28 х 6) / 12 = 29 человек

Важно! Полученное значение среднесписочной численности всегда округляем до целого числа.

Для расчета среднесписочной за месяц этот же показатель по полностью занятым работникам складывают со средней численностью работников занятых не полностью (те, кто трудится на условиях не полной занятости по соглашению, за исключением работников, кому такие условия труда положены по законодательству).

Расчет среднесписочной численности за один месяц по полностью занятым работникам достаточно прост. Для этого нужно суммировать списочную численность работников по каждому дню месяца.

Например, показатель списочной численности с 1 по 10 ноября – 28 человек, а с 11 по 30 ноября – 29 человек. Тогда расчет будет следующий:

(28 х 10 + 29 х 20) / 30 = 29 человек

Для расчета средней численности работников, занятых не полностью рассчитывается как отношение количества часов, которые отработаны такими работниками к общему числу рабочих часов в месяце.

Как рассчитать среднюю численность

Для расчета средней численности за период, больший одного месяца берется сумма этого показателя по каждому месяцу взятого периода. Например, средний показатель, при средней численности с января по март – 45 человек, а с апреля по декабрь – 48, будет следующий:

(45 х 3 + 48 х 9) / 12 = 47 человек

Для расчета среднесписочной численности за 1 месяц нужно будет прибавить показатель по среднесписочной численности к средней численности внешних совместителей и работающих по ГПД.

Для расчета средней численности внешних совместителей нужно количество отработанных ими часов разделить на общее количество рабочих часов взятого месяца.

Например, в организации трудятся три внешних совместителя по 4 часа 5 дней в неделю с продолжительностью рабочего дня 8 часов. Двое из них в ноябре 2017 года отработали все положенное рабочее время, то есть 21 рабочий день а в один – только 10.

Произведем учет работников за отработанные дни:

4 чел.часа / 8 ч х 2 человека = 1 человек

4 чел.часа / 8 ч х 1 человека = 0,5 человек

Общее количество чел./дней:

1 х 21 день + 0,5 х 10 дней = 26 чел./дней

Средняя численность равна:

26 чел./дней / 21 день = 1,24 чел.

Средняя численность по НПД рассчитывается аналогично.

Средняя численность и среднесписочная численность: разница

У специалистов, впервые столкнувшихся с этой темой, может возникнуть вопрос, в чем состоит разница между средней численностью и среднесписочной численностью. Во избежание путаницы разберемся в соотношении этих двух понятий.

Численность работников организации

Это важный показатель, отражающий сегмент деятельности организации и показывающий количество трудящихся в ней лиц на определенную дату или период. Он является исходной точкой для определения среднесписочной численности – величины, используемой для статистических целей и налогообложения (когда следует определить ее для конкретного налога, взноса или сбора).

Нормативные акты об определении численности

В рассматриваемой сфере действуют нормы законодательства (преимущественно налогового), а также приказы и инструкции о правилах определения списочной и среднесписочной численности работников для представления этой отчетности в органы статистики.

Остановимся на последних. В их числе:

- действующая до настоящего времени Инструкция по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях, утв. 17 сентября 1987 г. Госкомстатом СССР (далее – Инструкция);

- Приказы Росстата от 27.08.2014 N 536, от 03.08.2015 N 357, от 26.10.2015 N 498 и др.

В приказах также определяется, кто и в какие сроки должен представлять указанную отчетность.

Списочная и среднесписочная численность работников

Численность работников списочного состава — количественный показатель списочного состава, приводящийся на заданную дату, а также в среднем за отчетный период (которым может быть месяц, квартал, год с его начала). Именно усредненный показатель чаще всего необходим для статистических и налоговых целей, а также для определения средней заработной платы, эффективности труда, коэффициентов оборота и других показателей.

Правилам подсчета этой величины посвящен раздел третий Инструкции (пункты 11 — 23).

В списочную численность включаются все сотрудники организации, которые на определенную дату или период заняты в ней, за некоторыми исключениями. При этом каждый работник учитывается в ней только однажды и как одна единица; включаются туда как фактически работающие лица, так и отсутствующие на работе.

Численность работников списочного состава обязана соответствовать сведениям, содержащимся в табеле учета использования рабочего времени.

Исключаются из списочной численности совместители, лица, работающие по гражданско-правовым договорам, и некоторые другие категории.

К примеру, рассчитать среднесписочную численность работников за отчетный месяц можно так (п. 12):

- во-первых, суммируется численность работников списочного состава за каждый его календарный день (с 1 по 30/31 число, для февраля — по 28/29) вместе с праздничными (нерабочими) и выходными днями;

- во-вторых, полученный результат делится на число календарных дней отчетного месяца.

Некоторые категории работников, включаемые в списочный состав, в среднесписочную численность не входят, например, находящиеся в отпусках по уходу за ребенком (п. 14 Инструкции), что следует учитывать при расчетах.

Средняя численность работников

Этот показатель предписывает отражать в отчетности, в частности, Приказ Росстата от 27.08.2014 N 536 и др., необходим он и для получения организацией льгот по налогообложению.

Согласно п. 13 указаний по заполнению форм (приложение 17 к Приказу) сведения о средней численности работников организации за год, предшествующий отчетному, включают в себя:

- среднесписочную численность работников организации;

- среднюю численность внешних совместителей, работающих в ней;

- среднюю численность работников, трудящихся в ней по гражданско-правовым договорам.

Поэтому, говоря об отличиях средней и среднесписочной численности, можно сказать только о том, что они взаимно необходимы для исчисления друг друга. Порядок определения каждого показателя для разных целей установлен в нормативных актах и приказах Росстата, Федеральной налоговой службы и Минфина РФ.

Считаем численность работников: среднюю, списочную

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее – Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность – это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО “Кадры плюс” по трудовым договорам работают 25 человек. Установленный график работы – 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября – 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря – за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов – с 1 по 31 декабря,

- Петрова – с 1 по 31 декабря,

- Сидоров – с 10 по 31 декабря,

- Алексеева – с 18 по 31 декабря,

- Бортякова – с 19 по 31 декабря,

- Викулов – с 20 по 31 декабря,

- Горбачев – с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО “Кадры плюс” в декабре 2007 года

Списочная

численность,

чел.

Из них не включаются

в среднесписочную

численность, чел.

Включаются

в среднесписочную

численность, чел.

(гр. 2 – гр. 3)

Источники:

http://znaybiz.ru/kadry/kadrovaya-politika/obshhie/chislennost-rabotnikov.html

http://www.kdelo.ru/art/385077-srednaya-chislennost-srednespisochnaya-chislennost-18-m3

http://hr-portal.ru/article/schitaem-chislennost-rabotnikov-srednyuyu-spisochnuyu

http://online-buhuchet.ru/srednyaya-chislennost-i-srednespisochnaya-chislennost/

http://glavkniga.ru/situations/s503518

http://hr-portal.ru/article/schitaem-chislennost-rabotnikov-srednyuyu-spisochnuyu

http://pravoved.ru/journal/stazh-v-dekretnom-otpuske/