Унифицированные формы первичных документов (перечень)

Унифицированные формы первичных бухгалтерских документов — что это значит?

На протяжении долгих лет, вплоть до 2013 года, в качестве первичных документов для целей бухгалтерского и налогового учета могли использоваться лишь документы, составленные по специально утвержденным формам. Эти формы получили название унифицированных. В свободной форме допускалось составлять только те документы, для которых унифицированной формы не существовало.

Со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты получили право разрабатывать формы документов самостоятельно при условии соблюдения определенных требований к ним.

После этого большинство унифицированных форм первичных документов стали рекомендуемыми, однако остались и обязательные. О них речь пойдет далее.

Какие унифицированные формы первичной учетной документации являются обязательными

Обязательными продолжают оставаться формы первичной документации, установленные уполномоченными органами в соответствии и на основании других федеральных законов (см. письмо Минфина России от 06.03.2013 № 03-03-06/1/6700). Например, это:

- Кассовые документы из альбома унифицированных форм, утвержденного постановлением Госкомстата РФ от 18.08.1998 № 88 (информация Минфина России № ПЗ-10/2012, письмо Минфина России от 28.02.2013 № 03-03-06/1/5971).

- Транспортная накладная по форме из приложения 4 к Правилам перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272 (это следует из писем Минфина России от 06.09.2016 № 03-03-06/1/52112, от 20.07.2015 № 03-03-06/1/41407, ФНС РФ от 17.05.2016 № АС-4-15/8657@)..

Таким образом, обязательность применения унифицированных форм относится не только к кассовым документам, но и к транспортной накладной.

Что означает «альбом унифицированных форм первичной учетной документации» (примеры)

Альбомом унифицированных форм принято именовать так называемую тематическую подборку форм документов. Так, существуют альбомы по учету:

- кадров, рабочего времени и расчетов с персоналом по оплате труда;

- кассовых операций;

- торговых операций;

- основных средств и нематериальных активов;

- материалов;

- продукции, товарно-материальных ценностей в местах хранения;

- результатов инвентаризации;

- работ в капитальном строительстве и ремонтно-строительных работ и др.

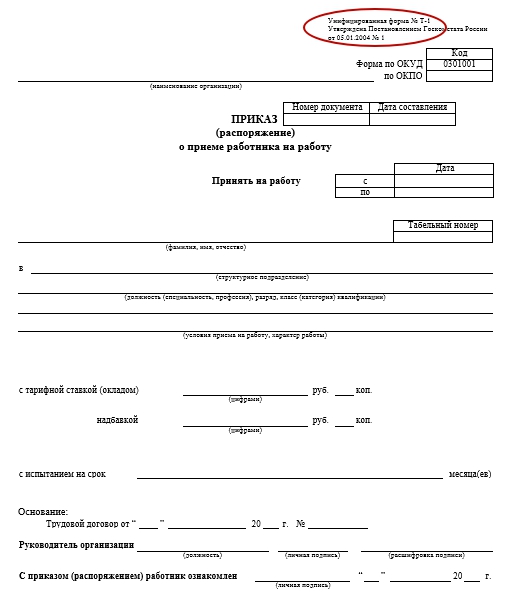

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированные формы кадровых документов утверждены постановлением Госкомстата РФ от 05.01.2004 № 1. Условно их можно разделить на 2 группы:

- Документы непосредственно по учету кадров — от приема до увольнения:

- приказ (распоряжение) о приеме на работу;

- личная карточка работника;

- приказ (распоряжение) о предоставлении отпуска работнику;

- приказ об увольнении и др.

- Документы, отражающие данные для расчетов с персоналом:

- табели учета рабочего времени по формам № Т-12 и Т-13;

- зарплатные ведомости: расчетно-платежная, расчетная и платежная;

Унифицированная документация по учету кассовых операций

Повторимся: данные формы являются обязательными. Это значит, что составлять кассовые документы вы обязаны строго по формам, которые присутствуют в альбоме, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Это всем известные:

- приходный кассовый ордер;

- расходный кассовый ордер;

Другие документы по кассе ищите на нашем сайте в рубрике «Онлайн-кассы ККТ ККМ».

А основные формы первичной учетной документации по другим участкам и объектам вы найдете в рубрике «Бухгалтерский учет > Документы бухгалтерского учета».

ОБРАТИТЕ ВНИМАНИЕ! На нашем сайте для всех документов есть заполненные образцы, которые можно не только посмотреть на сайте, но и скачать в форматах Word или Excel.

Итоги

У организации есть выбор: самостоятельно разрабатывать первичные документы или применять их унифицированные формы. Но есть исключение: при совершении операций по перевозке грузов автомобильным транспортом или приемке/ выдаче денежных средств по прежнему необходимо применять утвержденную в нормативных документах форму транспортной накладной и документы для оформления кассовых операций (приходный/расходный кассовый ордера, кассовую книгу).

Оформляем альбом унифицированных форм

“Кадровик. Кадровое делопроизводство”, 2008, N 11

Оформляем альбом унифицированных форм

Чтобы обеспечить единство правил выполнения и оформления кадровых документов, максимально сократить количество и объем документов, ускорить изготовление и размножение документации с помощью средств оргтехники, в организациях разрабатывают альбомы унифицированных форм. В статье рассматриваются вопросы разработки альбома унифицированных форм по учету и сопровождению кадров и табеля документов организации в части кадрового документооборота.

Альбом унифицированных форм документов содержит формы документов (приказов, графиков, актов, договоров, представлений, писем и др.), создаваемых в деятельности организации.

Словарь кадрового делопроизводства. Унифицированная форма документа – совокупность реквизитов, установленных в соответствии с решаемыми в той или иной сфере деятельности задачами и расположенных в определенном порядке на носителе информации.

Альбом форм – сборник типовых форм действующих документов и указаний по их заполнению.

Разработка альбома унифицированных форм документов для конкретной организации должна включать несколько этапов:

1. Постановка задачи, которая включает в себя определение назначения альбома форм и состава документов, образующихся в деятельности организации.

2. Классификация форм документов с целью определения структуры альбома и распределения всех документов на документы, имеющие унифицированные формы, и документы, нуждающиеся в унификации.

3. Унификация форм документов:

– определение набора реквизитов, необходимых и достаточных для подготовки документов;

– установление последовательности их расположения на носителе информации и правил их оформления;

– унификация текстов документов.

4. Формирование альбома форм и подготовка инструктивных материалов по применению форм документов, включенных в альбом.

Словарь кадрового делопроизводства. Унификация документов (лат. uni – один и facere – делать) – процедура установления единообразия в оформлении и содержании текстов документов, приведение документов к единой форме.

Документооборот – движение документов в организации с момента их создания или получения до завершения их исполнения и передачи в архив.

Для удобства применения формы документы в альбоме могут группироваться по разделам, соответствующим определенным направлениям деятельности организации или функциональным задачам. Наряду с такими функциональными задачами, как учет типовых хозяйственных договоров или создание, реорганизация, ликвидация подразделений организации, представляется важным решение задач учета движения персонала и сопровождения кадров. В составе кадровой документации организации может быть выделено несколько групп в зависимости от ее функционального назначения:

– организационные документы: положение о службе управления персоналом, правила внутреннего трудового распорядка, положение о персонале, штатное расписание;

– распорядительные документы: приказы, распоряжения и указания по вопросам работы с персоналом;

– персональные документы: трудовые книжки, справки с места работы, автобиографии и др.;

– учетные документы: личные карточки Т-2, личный листок по учету и т.д.;

– плановые документы: плановые задания по кадровым вопросам, заявки на молодых специалистов, плановые расчеты по численности, оплате труда и т.п.;

– отчетно-статистические документы по численности, балансу рабочего времени, зарплате, производительности труда и т.д.

Для унификации кадрового документооборота в организации может быть разработан отдельный альбом унифицированных форм документов по учету и сопровождению кадров. Он должен быть утвержден руководителем организации и является обязательным для работников организации. В данный альбом могут быть включены как унифицированные формы, утв. Госкомстатом России, так и унифицированные формы с изменениями и дополнениями, внесенными использующей их организацией. Однако такие изменения не должны касаться реквизитов (код, номер формы, наименование документа), так как удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения оформляются соответствующим организационно-распорядительным документом организации (Постановление Госкомстата России от 21.01.2003 N 7).

│ ЗАО “Русский лен” │

│ Дата составления Номер документа│

│ Об утверждении альбома форм документов │

│ В целях совершенствования организации кадрового делопроизводства,│

│улучшения качества оформления документов, а также сокращения времени на│

│ 1. Утвердить альбом форм документов по учету и сопровождению кадров. │

│ 2. Ввести альбом в действие с 15 февраля 2008 г. │

│ 3. Разместить шаблоны форм документов, включенных в альбом, в│

│соответствующих каталогах на сервере локальной сети; обеспечить защиту│

│шаблонов от внесения в них изменений. │

│ Срок – 15 февраля 2008 г. │

│ Ответственный – специалист отдела ИТ Степанов И.С. │

│ 4. Контроль за исполнением Приказа возложить на начальника отдела│

│управления персоналом Ивановскую Л.В. │

│ Генеральный директор Желнин Н.В. Желнин │

│ Ивановская Л.В. Ивановская “31” января 2008 г.│

│ Степанов И.С. Степанов “01” февраля 2008 г.│

│ фамилии, инициалы подписи (разборчиво) месяц прописью │

При использовании электронного варианта альбома (например, в структурных подразделениях организации, в филиалах) и электронных шаблонов унифицированных форм документов должна быть обеспечена невозможность произвольно менять форму документа работниками организации по их желанию. Все изменения в альбоме форм документов должны вноситься централизованно разработчиками альбома или работником, отвечающим за его использование. В унифицированные формы допускается вносить изменения в части расширения и сужения граф и строк с учетом количества знаков показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации. Дополнения в унифицированные формы документов, включение в альбом форм новых документов, исключение форм из альбома оформляются приказом (распоряжением) руководителя организации.

│ ЗАО “Русский лен” │

│ Дата составления Номер документа│

│ О внесении дополнений в форму N Т-5а │

│ В унифицированной форме N Т-5 “Приказ (распоряжение) о переводе│

│работника на другую работу” предусмотрена графа “Причина перевода”.│

│В унифицированной форме N Т-5а такая графа отсутствует. │

│ В связи с необходимостью отражения причины перевода во всех приказах│

│о переводе работников │

│ 1. Ввести в унифицированную форму N Т-5а “Приказ (распоряжение) о│

│переводе работников на другую работу” дополнительную графу “Причина│

│ Форма N Т-5а с учетом дополнительной графы прилагается. │

│ Основание: докладная записка начальника отдела управления персоналом│

│от 05.04.2008 N 45-д. │

│ 2. Системному администратору Фархатову З.Г. до 09.04.2008 разместить│

│усовершенствованную форму N Т-5а в каталоге “Бланки приказов по личному│

│составу” на сервере локальной сети. │

│ Генеральный директор Желнин Н.В. Желнин │

│ Ознакомлен(а): Фархатов “07” апреля 2008 г.│

│ фамилии, инициалы подписи (разборчиво) месяц прописью │

Для того чтобы обеспечить соблюдение технологии разработки, издания и применения унифицированных форм документов, включенных в альбом, целесообразно разработать Табель форм документов в виде отдельного документа или приложения к инструкции по кадровому делопроизводству. В части учета и сопровождения кадров такой Табель содержит:

– формы документов, утвержденные нормативными правовыми актами Президента РФ, Правительства РФ, федеральных органов исполнительной власти;

– формы документов, утвержденные нормативными правовыми актами органов власти и управления субъектов РФ;

– формы внутренних документов, применяемые в организации, включенные в Общероссийский классификатор управленческой документации;

– формы внутренних документов, утвержденные локальными нормативными правовыми актами данной организации;

– формы документов, отражающие устойчивую практику документирования, применение которых основано на сложившихся традициях.

Словарь кадрового делопроизводства. Табель унифицированных форм документов – перечень разрешенных к применению унифицированных форм документов.

Внутренний документ – документ, который составляется и обращается внутри организации.

При наличии вышестоящей организации в форму Табеля может быть включена графа “Внешнее согласование”.

Разделы Табеля форм документов, в составлении которых принимает участие кадровая служба организации, могут быть следующие (примерный перечень):

– локальные нормативные акты;

– подбор и расстановка персонала;

– учет личного состава;

– повышение квалификации работников;

– режим и учет рабочего времени;

В разделах и подразделах Табеля формы документов рекомендуется располагать в порядке их значимости: об общего к частному или от наиболее значимых к менее значимым.

Табель форм документов организации утверждается руководителем организации и является нормативным документом. Гриф утверждения оформляют на первой странице Табеля (на титульном листе) в верхней части титульного листа справа, ниже наименования организации. Образец оформления титульного листа Табеля форм документов по учету и сопровождению кадров и пример заполнения одного из тематических разделов такого Табеля предложен ниже.

Закрытое акционерное общество “Русский лен”

должность руководителя организации

Желнин Н.В. Желнин

подпись расшифровка подписи

Табель форм документов по учету и сопровождению кадров

Периодичность

составления

документа

Внутреннее

согласование

(виза,

резолюция)

Подпись

должн. лица

на документе

Место

регистрации

док-та

Место

хранения

1-го экз.

док-та

Место

хранения

копии

док-та

Какие формы кадровых документов использовать с 01.01.2013

С 01.01.2013 вступил в силу Федеральный закон от 06.12.2012 N 402-ФЗ “О бухгалтерском учете”, которым установлено, что отменяются обязательные унифицированные формы первичных учетных документов, а необходимо разработать и утвердить свой альбом унифицированных форм.

Подпадают ли кадровые унифицированные формы (приказ на прием Т-1, на увольнение Т-8 и т.п.) под действие этого закона? Если да, что в этом случае должна предпринять кадровая служба организации?

Упомянутые Вами формы приказа (распоряжения) о приеме работника на работу (форма Т-1) и приказа (распоряжения) о прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-8) относятся к числу унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденных постановлением Госкомстата РФ от 05.01.2004 N 1 (далее – Постановление N 1).

Действительно, в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) изменились требования к составлению первичных учетных документов. В частности, упразднена обязанность применять в учете унифицированные формы первичных документов (ч. 4 ст. 9 Закона N 402-ФЗ).

Однако, по нашему мнению, ныне действующее законодательство не позволяет однозначно ответить на поставленный Вами вопрос. Объясним, почему.

С одной стороны, в ч. 1 ст. 9 Закона N 402-ФЗ указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом согласно п. 8 ст. 3 Закона N 402-ФЗ фактом хозяйственной жизни являются: сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Прием и увольнение работников, а также иные действия работников и работодателей, способные повлиять на финансовое положение работодателя (перевод на другую работу, направление в командировку, предоставление отпуска и др.), можно отнести к фактам хозяйственной жизни организации-работодателя.

С такой точки зрения положения Закона N 402-ФЗ о порядке применения и оформления первичных учетных документов должны учитываться и применительно к ведению организацией кадрового учета. Иными словами, начиная с 1 января 2013 года надлежит руководствоваться положениями ч. 4 ст. 9 Закона N 402-ФЗ, согласно которым формы первичных учетных документов, в том числе документов по учету труда и его оплаты, утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

С другой стороны, как следует из преамбулы Постановления N 1, Госкомстат РФ утвердил унифицированные формы первичной учетной документации по учету труда и его оплаты в целях реализации требований конкретного законодательного акта – Трудового кодекса РФ. При этом Постановление N 1 не содержит ни одного упоминания законодательства о бухгалтерском учете либо иного положения, из которого можно было бы сделать вывод о том, что утвержденные Постановлением N 1 унифицированные формы первичной учетной документации по учету труда и его оплаты относятся к первичным учетным документам, оформление которых регулируется ст. 9 Закона N 402-ФЗ.

Тем более что Закон N 402-ФЗ имеет своей целью установление единых требований к бухгалтерской (финансовой) отчетности (ч. 1 ст. 1 Закона N 402-ФЗ), а под последней в п. 1 ст. 3 Закона N 402-ФЗ понимается информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным законом. Однако большая часть унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением N 1, не содержит сведений о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств.

Из всех форм Постановления N 1 непосредственно бухгалтером составляются: расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53), журнал регистрации платежных ведомостей (форма N Т-53а), лицевой счет (форма N Т-54) и лицевой счет (свт) (форма N Т-54а). При этом лицевые счета не являются первичными финансовыми документами, поскольку отражают суммы уже выплаченных денежных средств, то есть заполняются на основании вышеуказанных ведомостей. Журнал регистрации платежных ведомостей в принципе не может быть отнесен к финансовым документам. Первичными документами, содержащими сведения о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств, из поименованных в Постановлении N 1 могут признаваться лишь расчетно-платежная, расчетная и платежная ведомости.

Остальные формы Постановления N 1 составляются сотрудниками кадровой службы, в полномочия которых не входит составление бухгалтерской (финансовой) отчетности.

По этим основаниям мы придерживаемся той позиции, что Закон N 402-ФЗ не изменил порядок применения унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением N 1. Под действие ч. 4 ст. 9 Закона N 402-ФЗ могут попасть лишь те формы, утвержденные Постановлением N 1, которые являются первичными документами, содержащими сведения о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств, а именно: расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53).

Однако, к сожалению, материалов правоприменительной (в том числе судебной) практики по данному вопросу нам обнаружить не удалось. В такой ситуации настоятельно рекомендуем обратиться за официальными разъяснениями в Федеральную службу по труду и занятости (Роструд) по почте (109012, Москва, Биржевая площадь, дом 1) или посредством заполнения специальной формы обращения на официальном сайте ведомства (http://www.rostrud.ru/reception/55.shtml) на основании ст. 356 ТК РФ, Положения о Федеральной службе по труду и занятости, утвержденного постановлением Правительства РФ от 30.06.2004 N 324, а также приказа Министерства здравоохранения и социального развития РФ от 18.05.2012 N 581н.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Верхова Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Прибыткова Мария

31 января 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Альбом унифицированных кадровых форм для бизнеса

Любой хозяйствующий субъект ведет первичную документацию для регламентации трудовых отношений с сотрудниками. Ежедневно кадровой службе приходится решать, какие бланки использовать при введении новых штатных должностей, заключении трудового договора и т.д. Если документооборот не систематизирован, то в деятельности фирмы происходят сбои. Поэтому стоит разобраться, какие унифицированные образцы нужно применять и можно ли разработать индивидуальные под свои потребности.

Любой хозяйствующий субъект ведет первичную документацию для регламентации трудовых отношений с сотрудниками. Ежедневно кадровой службе приходится решать, какие бланки использовать при введении новых штатных должностей, заключении трудового договора и т.д. Если документооборот не систематизирован, то в деятельности фирмы происходят сбои. Поэтому стоит разобраться, какие унифицированные образцы нужно применять и можно ли разработать индивидуальные под свои потребности.

Что такое унифицированные формы кадровых документов и насколько они обязательны?

Утвержденные законодательством формы кадровых документов – это система типовых бланков, созданных для того, чтобы вести обязательную учетную документацию по кадровой деятельности компании.

Первоначально единые образцы были обязательны для любых предприятий согласно бухгалтерскому законодательству. Сегодня ТК РФ не предъявляет специальных требований к кадровой документации.

До конца 2012 года действовало Постановление Госкомстата России от 05.01.2004 № 1, которое обязывало организации всех типов собственности применять унифицированную документацию.

С 1 января 2013 года начал работать новый порядок бухгалтерского учета. Согласно части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ экономическим субъектам предоставили право разрабатывать учетные формы на свое усмотрение. Закрепить вновь созданные формы нужно в одном из локальных актов компании (приказе, распоряжении, порядке о документообороте).

Роструд в своих письмах от 09.01.2013 N 2-ТЗ, 23.01.2013 N ПГ/10659-6-1, 14.02.2013 N ПГ/1487-6-1 разъяснил, что предприятия негосударственных видов собственности вправе применять на практике бланки первичных учетных документов, составленные ими самостоятельно, при условии включения обязательных реквизитов.

Также, нужно применять ту типовую документацию, которая утверждена уполномоченными органами согласно другим нормативным актам (например, кассовые документы).

Как использовать?

Вопрос об использовании унифицированных бланков решается руководителем фирмы совместно с работниками, отвечающими за бухгалтерский и кадровый учет.

Процедура утверждения типовой кадровой документации проходит в несколько этапов:

- уточняется, вводились ли поправки в делопроизводство;

- делается выбор, использовать унифицированные формы или создавать под свои нужды;

- разрабатываются новые бланки или корректируются прежние;

- приказом руководства вводятся в действие новые образцы.

Без изменений

Законодатель разрешил и дальше использовать альбомы первичных учетных документов. Это удобно, ведь в бланках уже есть все требуемые реквизиты.

У предприятий, использующих типовые образцы, нет проблем с автоматизацией делопроизводства. Кадровые программы по умолчанию вносят информацию в стандартные бланки. Кроме того, в случае проверки компетентными органами, к ним возникает меньше претензий.

С корректировкой под собственные потребности предприятия

Для разработки собственных форм потребуются специальные знания и обширный опыт. Вместе с тем компания изначально стандартизирует кадровые ситуации под свои потребности.

Если в фирме делопроизводство автоматизировано, то потребуется настроить систему под новые бланки. В случае возникновения трудового спора нужно будет всесторонне обосновать свою позицию, т.к. законодательство не содержит конкретные рамки к тому, как должны выглядеть самостоятельно созданные образцы.

Если в фирме делопроизводство автоматизировано, то потребуется настроить систему под новые бланки. В случае возникновения трудового спора нужно будет всесторонне обосновать свою позицию, т.к. законодательство не содержит конкретные рамки к тому, как должны выглядеть самостоятельно созданные образцы.

В большинстве случаев организации незначительно модернизируют типовые бланки с учетом своей специфики. Обычно, удаляются коды, номера и ссылки на Госкомстат. Добавляется поле, содержащее расшифровку подписи.

Изменения вводятся в действие приказом. Обязательные сроки для подписания не предусмотрены. Поэтому его дата не всегда приходится на конец года, особенно в частных компаниях.

Разработка и утверждение собственных форм кадровых документов

Самостоятельно созданные бланки, обычно, утверждаются в составе учетной политики. За эту работу отвечает бухгалтерия, которая тесно сотрудничает с отделом кадров.

В соответствии с ч. 2 статьи 9 закона от 06.12.2011 № 402-ФЗ в первичные бланки включаются следующие реквизиты:

- название;

- дата подписания;

- наименование предприятия;

- описание кадровой ситуации;

- натуральная или денежная оценка, единица измерения, если ситуация относится к хозяйственным операциям;

- должности ответственных сотрудников;

- подписи и ФИО ответственных лиц.

Помимо рамочных требований следует учитывать положения других законов и актов. Например, нормы о воинском учете предписывают вносить в кадровые документы специальные сведения, касающиеся этой области.

Для упрощения работы по разработке бланков рекомендуется заготовить типовые тексты и списки, содержащие стандартные фразы и выражения. Излагать информацию лучше коротко и ясно, чтобы не допускать сомнительного толкования.

Несмотря на то, что законодатель разрешил самостоятельно разрабатывать внутренние локальные акты, касающиеся кадровой работы, есть типовые образцы, введенные в практику другими нормами. Они применяются в утвержденном виде без права вносить поправки.

К ним относятся командировочное удостоверение № Т-10, табели учета рабочего времени №№ Т-12, Т-13. Нельзя также вносить поправки в книгу учета движения трудовых книжек.

Обязательные формы для организаций

Все организации ведут базовый набор кадровых документов. Большинство из них названо в Трудовом кодексе РФ. Это касается:

- правил внутреннего трудового распорядка;

- личных карточек работников Т-2;

- трудовых книжек;

- трудового договора (контракта);

- штатного расписания Т-3;

- графика отпусков Т-7;

- приказов о приеме на работу, переводе, увольнении, отпусках Т-1, Т-5, Т-8, Т-6;

- инструкций по охране труда;

- другие.

Рабочее время и расчеты с сотрудниками оформляются с помощью:

- табелей учета рабочего времени Т-12 и Т-13;

- расчетной, платежной и расчетно-платежной ведомости Т-51, Т-53 и Т-49;

- лицевых счетов Т-54 и Т-54а;

- других форм.

Обязательные для ИП

Предприниматели придерживаются мнения, что им не обязательно вести кадровый учет. Для них действует упрощенный порядок, однако не стоит надеяться, что делопроизводство в области трудовых отношений отменят. Поэтому важно разобраться, какие документы нужно заполнять обязательно.

Полный список бумаг определить сложно. Это связано со спецификой деятельности каждого ИП. Не важно, какая система налогообложения применяется.

В общем случае предприниматель пользуется:

- трудовыми книжками;

- штатным расписанием;

- трудовым договором (контрактом);

- графиком отпусков;

- личными карточками сотрудников;

- приказами по основной деятельности;

- приказами по личному составу;

- табелями учета рабочего времени;

- другими формами.

Предприниматели могут пользоваться унифицированными образцами, доработав их под себя.

Ответственность за отсутствие кадрового учета или ошибки

Если трудовые отношения документируются с нарушениями, за это предусмотрена ответственность. Сотрудников, фирмы и ИП наказывают по УК РФ и КоАП РФ. Также их привлекают к другим видам ответственности (ст. 419 ТК РФ).

В соответствии со ст. 5.27 КоАП РФ наказывают, если:

- нет кадровых бумаг, касающихся стажа, учитываемого при начислении пенсии;

- не ведутся формы, прямо названные ТК РФ.

На компанию или ИП налагают штраф от 1 000 до 50 000 руб. Должностное лицо попадает под дисквалификацию.

Если документы ведутся с ошибками, это тоже считается нарушением ТК РФ. В некоторых ситуациях дополнительно применяют материальную ответственность, если из-за ошибок сотрудник утратил возможность оформить новый трудовой договор с другим нанимателем.

Нарушение порядка обращения архивных бумаг так же влечет наказание. Это касается личных карточек, трудовых книжек и т.д. (ст. 13.20 КоАП РФ). Штраф накладывается в диапазоне от 100 до 500 руб.

Таким образом, обязательность наличия унифицированных форм в организации или у предпринимателя прямо установлена законом. За отсутствие кадрового учета предусмотрена ответственность. Хозяйствующие субъекты вправе выбирать, использовать альбомы первичных учетных документов, утвержденных Госкомстатом, или разрабатывать свои образцы.

О том, как воспользоваться своим правом на создание собственных бланков, рассказано ниже.

Кадровые документы в 2021 году: унифицированные формы

Так называемые унифицированные формы кадровых документов представляют собой систему единых реквизитов, которые используют для создания учетных документов по трудовым отношениям. При этом унифицированные формы кадровых документов в 2021 году применяют по желанию. В данный момент у организаций есть выбор: использовать самостоятельно разработанные, унифицированные или отредактированные унифицированные формы.

Как выбирать формы

Если человек пребывает на этапе создания собственной организации, ему необходимо определиться со многими вещами. В том числе – и с выбором форм кадровых документов. Есть возможность воспользоваться унифицированными формами или разработать свои самостоятельно. Но наиболее предпочтительным решением будет доработка уже созданных форм под деятельность своей компании.

В данный момент практически все организации могут использовать самостоятельно разработанные формы кадровых документов. А при необходимости можно внести поправки в уже готовые унифицированные формы, чтобы не тратить время на длительную разработку собственных бланков.

Перед тем как сделать окончательное решение, необходимо:

- провести анализ;

- изучить доступные унифицированные формы.

Важно подбирать наиболее удобные формы ведения учета. Это поможет всей организации работать намного эффективнее.

Каким образом применять

В работе компании унифицированные формы можно использовать для создания приказов, расписаний, личных карточек, актов и т. п. Так, если человек поступает на работу, то составляют приказ о приеме работника в компанию. Для этого применяют форму Т-1.

Каждую бумагу составляет кадровая служба. Используют ту форму, которая была утверждена руководителем и должностным лицом, ответственным за ведение учета. Каждый документ заполняют по мере того, как это будет необходимо.

Само заполнение проходит быстро, ведь используют готовый образец. В документ необходимо вписать только данные. Работник кадровой службы должен хорошо понимать, когда использовать ту или иную унифицированную форму.

Как использовать формы кадровых документов в 2018 году

Если организация сделала свой выбор в пользу унифицированных форм кадровых документов, то вся деятельность отдела кадров значительно упрощается: для составления тех или иных актов, приказов нужно использовать готовые бланки.

Обычно унифицированные формы применяют для составления следующих документов:

- «Приказ приема на работу»;

- «Личная карточка работника»;

- «Приказ о переводе на другую работу»;

- «Приказ о предоставлении отпуска»;

- «Распоряжение о направлении работника в командировку»;

- «Приказ о поощрении работника»;

- «Табель учета рабочего времени»;

- «Расчетная ведомость»;

- «Журнал регистрации платежных ведомостей»;

- «Лицевой счет»;

- «Табель расчета оплаты труда».

У каждой формы есть название. Работнику кадровой службы необходимо правильно подбирать тот или иной бланк. После этого ему нужно заполнить его, учитывая персональные данные работника.

При помощи кадровых документов:

- ведут учет;

- распространяют информацию;

- создают отчетность.

После того как унифицированная форма будет принята руководством, всем необходимо соблюдать выдвигаемые нормы и использовать самые современные образцы.

Рассматриваемые бланки можно найти в свободном доступе в Интернете, в том числе на нашем сайте. Помимо этого, можно найти примеры оформления того или иного документа. После чего, с использованием форм не возникнет никаких проблем.

Каждый акт, приказ или распоряжение должны быть оформлены правильно. Для этого работники кадровой службы или другие лица, которые ведут учет, должны внимательно изучить уже заполненные образцы. В них будет указано, какие данные необходимо вставить в каждую строку.

Кто занимается разработкой унифицированных форм

На практике разработкой занимаются квалифицированные специалисты. В ходе создания требуемой формы учитывают нормы Трудового кодекса Российской Федерации. Помимо этого, каждый образец создают таким образом, чтобы упрощать ведение отчетности.

Унифицированные формы согласованы чиновниками на самом высоком уровне. Утвержденная форма полностью соответствует всем требованиям законодательства. Её могут смело использовать различные компании.

Учтите, что работа кадрового отдела значительно упростится, если будете применять продуманные формы документов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники:

http://hr-portal.ru/article/oformlyaem-albom-unificirovannyh-form

http://www.audit-it.ru/articles/personnel/a110/549342.html

http://znaybiz.ru/kadry/kadrovaya-politika/obshhie/albom-unificirovannyx-kadrovyx-form.html

http://buhguru.com/kadrovaya-rabota/unificir-formy-kadrov-dokum.html

http://znaybiz.ru/kadry/kadrovaya-politika/obshhie/analiticheskaya-spravka.html