Расчёт среднесписочной численности работников

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица – независимо от наличия персонала. Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата ( приказ от 22.11.2017 № 772 ), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

Включаются в списочный состав

Не включаются в списочный состав

- фактически явившиеся, в том числе и в дни простоя

- находившиеся в командировках, если сохраняется зарплата

- не явившиеся по болезни (на весь период листка нетрудоспособности или до выбытия по инвалидности)

- находившиеся в отпусках по беременности и родам, а также по уходу за ребёнком

- находившиеся в отпусках (оплачиваемых и за свой счет)

- получившие день отдыха за выход в выходные или праздничные (нерабочие) дни

- имевшие выходной день по графику или за переработку рабочего времени

- принятые временно для замещения отсутствующих сотрудников

- не явившиеся по причине выполнения государственных или общественных обязанностей

- принятые на неполный рабочий день/неделю или на полставки

- надомники

- принятые с испытательным сроком

- сотрудники, имеющие специальные звания

- повышающие квалификацию или приобретающие новую профессию с отрывом от производства, если сохраняется зарплата

- направленные временно из других организаций, если на основном рабочем месте не сохраняется зарплата

- студенты на практике, если они зачислены на рабочие места

- находящиеся в учебном отпуске, если зарплата сохраняется частично или полностью

- обучающиеся в образовательных учреждениях и аспирантурах с полным или частичным сохранением заработка

- студенты, ушедшие в дополнительный отпуск, или поступающие для сдачи экзаменов, без сохранения заработной платы

- находившиеся в простоях по независящим от них причинам

- принимавшие участие в забастовках

- работавшие вахтовым методом

- иностранцы, находящиеся на территории России

- совершившие прогулы

- находившиеся под следствием до решения суда

- внешние совместители

- принятые по договорам гражданско-правового характера

- подавшие заявление об увольнении и прекратившие деятельность до истечения срока предупреждения или без предупреждения администрации

- переведённые в другую организацию, если заработная плата на основном месте не сохраняется

- направленные за границу

- собственники организаций, не получающие зарплату

- индивидуальные предприниматели, т.к. они не могут заключить с собой трудовой договор

- члены кооператива, не заключившие трудовых договоров со своей организацией

- направленные на обучение с отрывом от производства, получающие стипендию за счет работодателя

- принятые по ученическому договору на профессиональное обучение с выплатой стипендии

- адвокаты

- военнослужащие при исполнении обязанностей военной службы

- привлечённые по договорам с госорганизациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы)

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2021 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

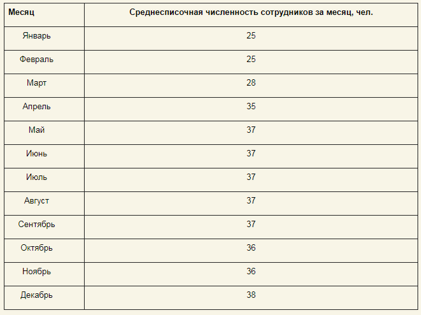

Списочный состав предприятия за 2021 год менялся незначительно:

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

Продолжительность рабочей недели

Продолжительность рабочего дня при 5-ти дневной неделе

Продолжительность рабочего дня при 6-ти дневной неделе

Как посчитать среднесписочную численность работников за месяц

Вопрос о том, какие именно показатели должны быть включены в расчет среднесписочной численности раскрывается в отечественной нормативно-правовой базе. Рассмотрим, как посчитать среднесписочную численность работников за месяц.

Что такое среднесписочная численность и зачем ее рассчитывать

Необходимость расчета показателя среднесписочной численности так или иначе затрагивает деятельность всех работодателей. Ведь данный показатель призван информировать уполномоченные инстанции о фактическом усредненном количестве наемного персонала того или иного работодателя в течение календарного года.

В соответствии с требованиями права, расчет средней списочной численности заключается в суммировании значения этого показателя за каждый календарный месяц года и последующее его деление на 12.

Обязанность предоставлять информацию о средней списочной численности работник возникает у хозяйствующего субъекта вне зависимости от того, каким правовым статусом он обладает. Соответственно, при наличии наемных работников, исчисление данного показателя становится обязательным требованием.

Какие уполномоченные органы выступают в качестве потребителей такого рода информации? Показатель средней списочной численности фигурирует при составлении статистических отчетов П-4 и 1-Т. Также с помощью формируют отчеты во внебюджетные фонды, 4-ФСС для Соцстраха и РСВ-1 для ПФР. Наличие статуса работодателя обязывает организации и предпринимателей каждый год не позднее 20-го января года, следующего за окончанием отчетного периода передавать в налоговые органы Сведения о среднесписочной численности работников. Главным образом, налоговых инспекторов интересует, насколько обоснованно плательщики налогов и сборов выбирают способ сдачи отчетности в ФНС. На основании требований законодательных органов, субъекты, имеющие в штате не более 25 человек, имеют полное право предоставлять налоговые отчеты на бумаге. В случае превышения данного значение допускается применение только электронного способа сдачи отчетности. Исключение в этом вопросе составляет лишь налог на добавленную стоимость, декларация по которому вот уже несколько лет может быть составлена только в электронном формате.

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах.

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.

Среднесписочная численность работников: как рассчитать за месяц

Для того чтобы определить показатель среднесписочной численности работников за месяц, необходимо на основании приведенной выше информации, рассчитать списочную численность сотрудников. С этой целью применяется следующая формула:

Сч= Коэф-т списочного состава * Явочная численность;

Значение коэффициента определяется как частное от деления номинального фонда рабочего времени и фактическое число дней в рассматриваемом периоде.

Определение величины средней списочной численности осуществляется с учетом работников, которые были заняты на работе, как полный, так и неполный рабочий день по формуле:

Числ-тьсреднесписочная месяц = Числ-тьсреднесписочная (полн. день) + Числ-тьсреднесписочная (неполн. день);

Числ-тьсреднесписочная (полный день) = Списочнаячисленность= / Число календ.дней;

Для определения численности сотрудников, занятых не полностью, потребуется исчислить показатель человеко-дней отработанных работником. В дальнейшем полученное значение необходимо умножить на количество отработанных по факту дней.

Количество человеко-дней = Отраб. часы / Нормативная продолж-ть рабочего дня;

Числ-тьсреднесписочная неполн. день = ∑человеко-дней / Число календарных дней.

Расчет среднесписочной численности за месяц (пример)

Рассмотрим пример расчета среднесписочной численности работников за месяц.

ООО «МАКС-инфо» требуется рассчитать среднесписочную численность сотрудников за один календарный месяц – ноябрь. Все работники трудятся в компании на условиях полного рабочего дня. Списочная численность персонала в период 1 – 15 ноября составила 12 человек, а в период 16-30 – 17 человек.

Таким образом, среднесписочная численность сотрудников ООО «МАКС-инфо» за ноябрь составит:

Числ-тьсреднесписочная ноябрь = ((12 человек * 15 дней + 17 человек * 15 дней) / 30 календ.дней = (180 + 255) / 30 = 14,5 работников. Округлим полученное значение до 15 человек в соответствии с правилами арифметики.

Порядок определения показателя среднесписочной численности наемных работников не отличается особой сложностью и редко вызывает затруднения у сотрудников бухгалтерии.

Среднесписочная численность работников: как рассчитать

Статьи по теме

Подготовка отчетов для органов статистики, оформление налоговых льгот — рутинные процедуры. Чтобы не сделать ошибки в документах, необходимо внимательно проанализировать среднесписочную численность работников. Как рассчитать этот показатель за месяц или год, читайте в статье.

Количество наемного персонала — показатель, который учитывают при оформлении налоговых и других льгот, составлении отчетов и справок для надзорных органов.

Какие периодические отчеты готовит кадровая служба для государственных органов?

Отчеты по кадровой тематике сдают в Росстат, службу занятости, пенсионный фонд и военкомат. Например, отчет по форме №П-4 (НЗ) подают в Росстат ежеквартально, а отчет о вакансиях подают в службу занятости ежемесячно. Готовьте…

Есть ли разница между средней, списочной и среднесписочной численностью

Средняя, списочная и среднесписочная численность работников — три совершенно разных показателя, в которых из-за схожести названий порой путаются даже опытные кадровики. Разберемся, чем же именно отличаются средняя численность для налоговой и среднесписочная численность работников для ФСС, как рассчитать каждый показатель.

Средняя численность

При расчете средней численности учитывают все категории сотрудников, в том числе внешние совместители и исполнители по договорам гражданско-правового характера. Полученные результаты используют для контроля количества персонала при упрощенной и патентной системе налогообложения, а также для определения права работодателя на ЕНВД (единый налог на вмененный доход).

Среднесписочная численность

При расчете среднесписочной численности действуют другие правила:

- Внешних совместителей и внештатных сотрудников по договорам ГПХ не учитывают.

- Штатных сотрудников, с которыми дополнительно заключены договоры ГПХ, и внутренних совместителей учитывают только один раз.

- Работников с неполным рабочим днем (неделей) учитывают пропорционально отработанному времени.

- Сотрудников в декретных отпусках не учитывают, если только они не продолжают работать на дому или на условиях неполного рабочего времени.

- Надомников учитывают полностью.

- Собственников организации, которые получают зарплату, а также лиц, с которыми заключены ученические договоры с выплатой стипендии, не учитывают.

Детали и уточнения по всем категориям персонала вы найдете в удобной таблице. В типовых формах отчетов, ежегодно, ежеквартально или раз в несколько лет оформляемых работодателями для ФСС, органов статистики и других инстанций, этот показатель фигурирует часто. Поэтому кадровик должен знать, как рассчитать среднесписочную численность работников: пример и подробные правила расчета есть в Указаниях, утвержденных приказом Росстата №772 от 22.11.2017г.

Списочная численность

Списочной называют численность сотрудников по состоянию на конкретную дату — например, на первое число календарного месяца. Учитывают те же категории персонала, что и для среднесписочного показателя. Численность работников на нерабочий день автоматически приравнивают к результату предыдущего рабочего дня.

Сроки и правила сдачи обязательных отчетов:

- Какие сведения и отчеты нужно сдавать кадровику

Чем поможет: вовремя подготовить отчеты для службы занятости, налоговой, пенсионного фонда, управления по вопросам миграции и других органов. - Три отчета для Росстата, которые надо подготовить в ноябре по новой форме

Чем поможет: заполнить формы 57-Т и 1-Т для органов статистики, избежав штрафа за несвоевременную подачу отчета. - Как сдавать отчет о неполной занятости П-4 (НЗ) без стресса и звонков из Росстата

Чем поможет: правильно оформить и вовремя сдать отчет о неполной занятости и движении работников по новой форме П-4.

Как рассчитать среднесписочную численность работников за месяц

Среднесписочной численностью за месяц считают сумму списочной численности работников за каждый день с 1 по 30 (31, 28, 29) число, разделенную на общее количество дней месяца. В расчет принимают календарные, а не рабочие дни, поэтому выходные и праздники тоже нужно учитывать (п.76 Указаний).

Совет от редакции. В расчет среднесписочной численности персонала обособленного подразделения включайте всех сотрудников, которые фактически в нем работают, даже если в соответствии со штатным расписанием они числятся в головном офисе или других представительствах компании. Такой точки зрения придерживается и Минфин России (см. письмо с разъяснениями №03-03-06/2/201 от 27.12.2011г.).

Как правильно рассчитать среднесписочную численность работников за месяц? Исходить следует из списочной численности работников, определяемой с помощью документов ежедневного учета. Убедитесь, что списочные показатели по всем дням месяца соответствуют данным табеля учета рабочего времени, а затем примените формулу:

Пример расчета показателя для небольшой организации без обособленных структурных подразделений за месяц с 31 календарным днем.

Берем данные по списочной численности персонала за все дни месяца, включительно с выходными и нерабочими праздничными:

Часть сотрудников находится в учебных и декретных отпусках, поэтому не включается в среднесписочную численность. Суммируем только данные последней колонки, получаем 751. Подставляем это число в стандартную формулу и производим расчет:

Если нужно рассчитать квартальный показатель, например, для формы П-4 (НЗ), сначала рассчитываем данные за отдельные месяцы учетного периода, а затем применяем формулу:

Если все сотрудники организации работают в нормальном режиме, сложностей с подсчетом, как правило, не возникает. Но во многих компаниях есть работники, которым по семейными обстоятельствами или другим причинами устанавливают неполный рабочий день или неделю. В этом случае расчет ведется пропорционально фактически отработанному времени. Сначала определяется общее количество человеко-дней для этой категории:

Следующий шаг — определение среднесписочной численности за отчетный месяц:

Обратите внимание! Данное правило распространяется только на работников, которым установили режим неполного, а не сокращенного рабочего времени. «Сокращенников» по закону, попадающих под действие ст.92 ТК РФ, учитывайте в обычном порядке — как персонал с полной занятостью.

Как рассчитать среднесписочную численность работников за год

Ежегодно все организации и индивидуальные предприниматели, которые привлекают наемный персонал, сдают в налоговую инспекцию отчет по форме КНД1110018, утвержденной приказом ФНС №ММ-3-35/174@. В ней отражается годовая среднесписочная численность работников: как рассчитать (формула) этот показатель, рассказано ниже. Данные приводятся за предыдущий календарный год.

Бланк формируют по состоянию на 1 января текущего года, а если организация недавно создана или реорганизована — на первое число месяца, следующего за месяцем создания или реорганизации работодателя. Для отчета в 2021 году потребуется среднесписочная численность работников-2018: как рассчитать этот показатель, подскажет готовая формула:

Сначала рассчитывается среднесписочная численность сотрудников за каждый календарный месяц учетного периода (в данном случае — 2018 года). Затем эти показатели суммируются, а полученное число делится на 12 — по количеству месяцев в году.

Пример расчета годового показателя для небольшой организации за 2018 год

Представим, что 2021 год уже наступил, и осуществим расчет для небольшой компании со штатом в несколько десятков человек, исходя из данных за все месяцы 2018 года:

Сводная таблица упрощает процесс обработки данных и минимизирует риск ошибок. Складываем показатели таблицы и получаем 408. Подставляем это число в формулу:

Итоговый результат вносится в годовой отчет, как показано в примере:

Если компания работает неполный год, применяется похожая формула с поправкой на продолжительность периода деятельности в рамках учетного календарного года:

Чтобы без ошибок рассчитать среднесписочную численность сотрудников, опирайтесь на данные ежедневного учета и принимайте в расчет только списочные категории персонала. Исключите сотрудников, которые находятся в декрете или учебном отпуске без сохранения зарплаты. Исполнителей по гражданско-правовым договорам и внешних совместителей ни в списочную, ни в среднесписочную численность не включайте — их рассчитывайте отдельно.

Считаем численность работников: среднюю, списочную

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее – Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность – это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО “Кадры плюс” по трудовым договорам работают 25 человек. Установленный график работы – 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября – 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря – за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов – с 1 по 31 декабря,

- Петрова – с 1 по 31 декабря,

- Сидоров – с 10 по 31 декабря,

- Алексеева – с 18 по 31 декабря,

- Бортякова – с 19 по 31 декабря,

- Викулов – с 20 по 31 декабря,

- Горбачев – с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО “Кадры плюс” в декабре 2007 года

Списочная

численность,

чел.

Из них не включаются

в среднесписочную

численность, чел.

Включаются

в среднесписочную

численность, чел.

(гр. 2 – гр. 3)

Средняя численность работников

Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Подробные экономические и статистические вычисления необходимы организации в целях формирования системы налогообложения, социального страхования, отчетности и определения различного вида льгот.

Что такое средняя численность работников

Показатель средней численности работников организации можно определить только, имея данные о среднесписочной численности сотрудников, расчет которой осуществляется на основании учета их ежедневной списочной численности.

Подобные вычисления необходимы, в первую очередь, для заполнения форм статистической отчетности, утвержденных приказом Росстата № 428 (2013 год). Приказ описывает порядок определения данных показателей для предприятий.

Если для среднесписочной берутся во внимание только основные сотрудники, работающие по трудовому договору, то в определении численности средней учитываются также и совместители, и сотрудники, работающие на основании гражданско-правовых договоров (ГПД). Исходная информация для вычислений содержится в табелях учета рабочего времени каждого подразделения предприятия.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы (например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме 4-ФСС – только среднесписочная; для ЕНВД и патентной системы налогообложения – только средняя.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы (например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме 4-ФСС – только среднесписочная; для ЕНВД и патентной системы налогообложения – только средняя.

Для чего и в каких случаях необходимо вычисление средней численности

Данный расчет производится в следующих случаях:

- При предоставлении отчетных материалов в ФСС;

- Для расчета взносов в Пенсионный фонд по регрессивной шкале;

- В целях подачи данных для перехода на упрощенную форму налогообложения;

- Чтобы подтвердить условия применения ЕНВД, единого сельскохозяйственного налога и патентной системы налогообложения;

- Для внесения информации в статистические формы № П-4 и № ПМ, а также в иных целях.

Порядок расчета показателя за месяц, год

Средняя численность работников может быть рассчитана на основании следующих показателей:

Средняя численность работников может быть рассчитана на основании следующих показателей:

- Среднесписочной численности работников;

- Средней численности внештатных совместителей;

- Средней численности сотрудников, которые работают по ГПД.

Если на предприятии трудятся только работники в штате, то достаточно будет их численности среднесписочной, которая совпадет со средней.

Подсчет может быть осуществлен за определенный период, наиболее часто – за месяц и год. На многих современных предприятиях имеются автоматизированные системы учета персонала, что намного облегчает подобную работу.

Рассмотрим алгоритм подсчета средней численности работников предприятия за месяц и год.

Обозначим основные показатели:

- СПЧ – списочная численность работников;

- СЧ – средняя численность работников;

- ССЧ – среднесписочная численность работников;

- СЧВС – средняя численность внешних совместителей;

- СЧГПД – средняя численность работников по ГПД.

Рассчитаем среднесписочную численность работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Рассчитаем среднесписочную численность работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Списочная численность определяется, согласно табелям учета рабочего времени, на определенную дату. В нее включаются все работники, в том числе временные или сезонные, находящиеся на больничном, в командировке, в отпусках, отдыхающие на выходных, работающие на дому. В данный показатель не включаются только внешние сотрудники, лица, работающие на основании ГПД, направленные на другое предприятие, проходящие обучение или повышение квалификации. Для внутренних совместителей учет ведется один раз. Женщины в декрете в списочную численность входят, а в среднесписочную – нет.

Данная формула подходит для работников на условиях полной занятости. В случае расчета для сотрудников, работающих неполное рабочее время, среднесписочная численность определяется пропорционально количеству отработанного времени:

Общая ССЧ работников будет равна сумме ССЧ работников при полной и неполной рабочей занятости.

Правильно рассчитать среднесписочную численность сотрудников поможет следующий видеоматериал:

Вычислим среднюю численность внештатных совместителей за месяц:

Дни больничного или отпуска внешних совместителей учитываются количеством часов за предыдущий рабочий день.

Определим среднюю численность лиц, занятых на условиях гражданско-правовых договоров за месяц:

В эту категорию не входят работники, имеющие в той же организации трудовой договор, а также индивидуальные предприниматели. Численность за выходные и праздники учитывается как за предыдущий рабочий день.

Подсчитаем среднюю численность работников за месяц:

Вычислим среднюю численность работников за год:

Также можно вычислить среднюю численность за год по сумме трех средних показателей за год (по основным работникам, внешним совместителям и работающим по ГПД).

Пример расчета

Вычислим среднюю численность работников на промышленном предприятии в декабре 2015 г. В этом месяце на производстве было занято 100 человек. Из них:

- 50 чел. – штатные сотрудники;

- 25 чел. – в штате неполный день (4 часа).

- 15 чел. – внешние совместители (4 часа);

- 10 чел. – заняты на условиях ГПД (по договорам подряда);

- 3 штатных работницы находятся в декретном отпуске.

На предприятии установлена пятидневка, рабочая неделя – 40 часов.

Количество рабочих дней в декабре 2015 года – 23.

ССЧ для полной занятости = (50 чел. – 3 чел.) • 31 дн. / 31 дн. = 47 чел.

ССЧ неполной занятости = (4 ч. • 23 раб. дн. • 25 чел.) / 8 ч. / 23 раб. дн. = 12,5 чел.

Общая ССЧ = 47 чел. + 12,5 чел. = 59,5 чел.

СЧВС = (4 ч. • 23 раб. дн. • 15 чел.) / 8 ч. / 23 раб. дн. = 7,5 чел.

СЧГПД = 10 чел. • 31 дн. / 31 дн. = 10 чел.

Таким образом, в результате средняя численность сотрудников за декабрь 2015 г. = 59,5 чел. + 7,5 чел. + 10 чел. = 77 чел.

Подготовка необходимого отчетного документа с данными сведениями

На практике этот показатель используется для заполнения форм статистической отчетности. Отчет представляется в орган налоговой службы. Если речь идет об ИП, то это осуществляется по месту жительства предпринимателя, в случае ООО – по месту нахождения (юридическому адресу) организации. Данная форма сдается до 20 января следующего за отчетным года.

Форма отчета состоит из одного листа, сверху которого указывается ИНН (для предпринимателя или организации), а также КПП (для организации). В поле «ИНН» ставятся по выбору либо в двух крайних ячейках – прочерки, либо в двух первых – два нуля.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

При подаче отчета за предыдущий год, записывают показатель на 1 января текущего года. Величина указывается в целых единицах, округленных по математическим правилам. Если встречаются пустые ячейки, в них ставятся прочерки.

Заполненная форма подписывается руководителем/предпринимателем, либо его законным представителем, подпись расшифровывается, ставится дата визирования и печать. Если отчет осуществляется по доверенности, то обязательно указываются ее реквизиты, и к документам прикладывается копия.

Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2021 года

Среднесписочная численность работников (ССЧ) за произвольный промежуток времени (квартал, год, полугодие, несколько месяцев) высчитывается на базе месячной среднесписочной численности работников, входящий в этот промежуток.

До 21 января 2021 года организации и ИП должны подать сведения о среднесписочной численности работников. Изменились формулы, по которым определяется этот показатель за 2018 год.

Статистическая отчетность, и показатели в форме 4-ФСС считаются по одинаковым формулам, они указаны в приказе Росстата № 772 от 22.11.2017. Ранее численность считали, ориентируясь на приказ Росстата от 26.10.2015 № 498, который действовал до 2018 года.

Расчет среднесписочной численности работников, по правилам, действующим с 2021 года для отчетности за предыдущий год удобнее проводить в 4 шага.

Шаг 1. Считаем списочную численность за каждый день месяца

Учитываем только тех работников, с кем заключены трудовые договоры (Приказ Росстата № 772, п. 76 Указаний). Если сотрудник на больничном, в отпуске или в командировке то из необходимо все равно учитывать.

Сотрудников, которых не нужно учитывать, перечислили в пункте 78 Приказа Росстата № 772:

- работники, заключившие договор ГПХ;

- внешние совместители;

- учредители организации, не имеющие должности и не получающие зарплату;

- адвокаты и др.

Пример 1. Расчет списочной численности работников

В ООО «Фортуна» на 30 сентября 2018 года числятся 15 работников. Трое из них – внешние совместители, а два сотрудника работают по договору подряда.

Считаем списочную численность на 30 сентября:

15 чел. – 3 чел. – 2 чел. = 10 чел.

Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

Для получения среднесписочной численности сотрудников с полным рабочим временем применяем формулу:

В показателе ССЧ с полным рабочим днем на каждое число месяца учитывают праздничные и выходные дни.

Не учитывают в расчете сотрудников с неполным рабочим временем, сотрудниц в декретном отпуске, в отпуске по уходу за ребенком. Еще не берутся в расчет сотрудники, взявшие отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа Росстата № 772).

Внимание: если находясь в отпуске по уходу за ребенком, сотрудница работает неполный день, из среднесписочной численности ее исключать не нужно. Новые правила указаны в Приказе Росстата № 772 и начали действовать с 2018 года. Такое правило отсутствовало в старом порядке расчета ССЧ.

Пример 2. Расчет месячной численности сотрудников с полным рабочим днем

Вернемся к Примеру 1. Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Восемь работают полный рабочий день. Две работницы 6 и 17 сентября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность сотрудников за все дни сентября:

(10 чел. х 5 дн.) + (9 чел. х 12 дн.) + (8 чел. х 13 дн.) = 262 чел.

Узнаем ССЧ с полным рабочим днем:

262 чел./ 30 дн. = 8.73 чел. (пока не округляем).

Шаг 3. Считаем месячную численность работников с неполным рабочим днем

Считаем сотрудников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Вычисляем численность в два этапа (Приказ Росстата № 772, п.79.3):

- Узнаем количество человеко-дней, отработанных сотрудниками с неполным рабочим днем. Чтобы получить это число делим месячную сумму человеко-часов на продолжительность рабочего дня.

- Считаем месячную численность. Число человеко-дней за месяц делим на число рабочих календарных дней в месяце.

Пример 3. Вычисляем месячную численность сотрудников с неполным рабочим днем

Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Трое работников работают на неполную ставку: по 2, 6 и 4 часов в день соответственно.

Считаем количество человеко-дней за сентябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч + 4 чел.-час х 21 день / 8 ч = 5.25 + 15.75 + 10.5 = 31.5 чел.-день

Посчитаем среднесписочную численность работников за месяц:

31.5 чел.-день / 21 день = 1.5 чел. (пока не округляем).

Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

Чтобы узнать среднесписочную численность за месяц складываем численность рабочих с полным и неполным рабочим днем за этот период. При получении дробного числа округляем его до целого значения (Приказ Росстата № 772, п. 79.4).

Рассчитываем этот показатель за сентябрь, используя данные из предыдущих расчетов:

8.73 чел. + 1.5 чел. = 10.23 чел. (округляем до 10 человек).

Шаг 5. Рассчитываем среднесписочную численность работников за год

Вычисляем среднесписочную численность сотрудников за год по следующей формуле:

Внимание! Если нужно посчитать численность рабочих за первый квартал, складываем показатели за январь, февраль и март и делим на 3. Точно также вычисляется численность за полугодие и 9 месяцев.

Пример 4. Итоговые вычисления среднесписочной численности за год

На протяжении 2018 года в ООО «Фортуна» среднесписочная численность рабочих составляла:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 10 |

| Апрель | 10 |

| Май | 12 |

| Июнь | 13 |

| Июль | 13 |

| Август | 13 |

| Сентябрь | 10 |

| Октябрь | 10 |

| Ноябрь | 11 |

| Декабрь | 11 |

Рассчитываем показатель за год:

(11 чел. + 11 чел. + 10 чел. + 10 чел. + 12 чел. + 13 чел. + 13 чел. + 13 чел. + 10 чел. + 10 чел. + 11 чел. + 11 чел.) / 12 мес. = 11.25 чел. (округляем до 11 человек)

Пример заполнения Сведений о ССЧ на основе рассчитанных данных. Для формирования документа использован онлайн-сервис в конце страницы:

С помощью данного онлайн-инструмента можно значительно упростить расчет среднесписочной численности сотрудников. Для выполнения вычислений необходимо указать период, за который подаются сведения (год и граничные месяца периода). Например при подсчете ССЧ за 2018 год указываем:

2018 год с января по декабрь включительно

При подсчете ССЧ за сентябрь 2018 ставим:

2018 год с сентября по сентябрь включительно

Затем необходимо построчно ввести данные о сотрудниках. Обязательными являются 3 значения: «Дата начала деятельности», «Дата окончания деятельности», «Ставка». Значения разделяются одним или несколькими пробелами. В четвертой колонке можно персонифицировать запись, написав фамилию или должность. Это значение не является обязательным, не участвует в расчетах, но придает строкам наглядность.

1. Дата начала деятельности . Указывается либо дата поступления на работу, либо первое число первого месяца, участвующего в расчетах. Т.е. при подсчете ССЧ за 2018 год с января по декабрь включительно данные строки будет идентичными при подсчете:

10.07.2016 31.12.2018 0.5 Бухгалтер

2. Дата окончания деятельности . Если сотрудник работает в организации, то указывается последнее число последнего месяца участвующего в расчетах. Но указав более позднюю дату, вы не ошибетесь, так как в расчет будут браться дни за указанный временной период. Например при подсчете численности за 2018 год с октября по октябрь включительно, можно записать и так и так:

10.07.2016 31.12.2018 1 Сидоров

Если сотрудник во время расчетного периода уволился, то вторым значением будет дата увольнения. Например, если подсчитывается численность за год (за 2018 год с января по декабрь), а сотрудник Григорьев уволился 19.12.2018 то запись будет следующая:

Внимание! В том случае, если сотрудник уволился перед выходным или праздничным днем, то в нерабочие дни он тоже участвует в расчетах. Поэтому если Григорьев уволился в пятницу 14.12.2018 года , то «Датой окончания деятельности» указываем воскресенье 16.12.2018 года .

3. Ставка . Это значение идет после «Даты окончания деятельности» и переставляет собой целое или дробное число, в качестве десятичного разделителя можно использовать точку или запятую. Данное значение вычисляется исходя из длительности трудовой недели. Чаще всего это 40 часов. Считаем количество рабочих часов в месяц следующим образом:

Допустим, что в декабре 22 рабочих дня. Определяем нормативы, по которым будет работать персонал. Для этого норма времени будет рассчитываться по следующей формуле: 22*8=176 часов. Именно столько в среднем должен отработать каждый сотрудник на 1 ставку. Если Васечкин работал по 4 часа в день (88 часов в месяц) то в калькуляторе указываем 0.5 ставки. Если Савельев работал 120 часов из 176, то ставка вычисляется так: 120:176≈0.682 ставки.

Если у сотрудника менялась рабочая нагрузка, то в калькуляторе будет присутствовать несколько записей по одному сотруднику. Допустим Сергеев работал весь год на 1 ставку, но в период 02.07.2018 по 17.07.2018, подменяя заболевшего сотрудника, работал на 1.5 ставки. Значит при подсчете ССЧ за 2018 год с января по декабрь на Сергеева будут 3 записи:

02.07.2018 17.07.2018 1.5 Сергеев

18.07.2018 31.12.2018 1 Сергеев

Расчет средней численности работников (примеры)

Индивидуальный предприниматель на патенте вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность принятых на работу людей не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, которыми занимается налогоплательщик. Это указано в пункте 5 статьи 346.43 Налогового кодекса РФ.

Включается ли индивидуальный предприниматель, применяющий ПСН, в расчет средней численности наемных работников? Ответ на этот вопрос дан в опубликованном письме Минфина России от 28.03.2013 № 03-11-12/38.

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. В частности, следует руководствоваться Указаниями по заполнению форм Федерального статистического наблюдения (далее – Указания):

- № П-1 “Сведения о производстве и отгрузке товаров и услуг”;

- № П-2 “Сведения об инвестициях в нефинансовые активы”;

- № П-3 “Сведения о финансовом состоянии организации”;

- № П-4 “Сведения о численности, заработной плате и движении работников”;

- № П-5(М) “Основные сведения о деятельности организации”.

Они утверждены приказом Росстата от 24.10.2011 № 435.

Определение средней численности

По пункту 77 Указаний в среднюю численность работников включают: – среднесписочную численность работников; – среднюю численность внешних совместителей; – среднюю численность сотрудников, выполняющих работу по договорам гражданско-правового характера.

Отсюда Минфин России заключил, что ПСН вправе применять индивидуальный предприниматель, средняя численность работников которого вместе с внешними совместителями и работающими по гражданско-правовым договорам составляет до 15 человек (включительно). Что касается самого индивидуального предпринимателя, то он при расчете наемных работников не учитывается.

Значит, в апреле он вправе применять ПСН, конечно, если не нарушил условия по величине доходов от реализации и своевременной уплате налога (оплате патента).

В опубликованном письме Минфин России также заметил, что индивидуальный предприниматель, который не привлекает при ведении “патентной” деятельности, наемных работников, также вправе применять ПСН.

Расчет среднесписочной численности

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

Среднесписочная численность работников за месяц = Сумма писочной численности работников за каждый календарный день месяца : Число календарных дней месяца

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в служебных командировках. Условие – за ними сохраняется заработная плата в данной организации;

- не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д . (п. 81 .6 Указаний).

Отражение в заявлении на получении патента

Индивидуальному предпринимателю, решившему применять ПСН, среднюю численность наемных работников необходимо указать в заявлении на получении патента.

В опубликованном письме Минфин России напоминает, что рекомендуемая форма этого документа утверждена приказом ФНС России от 14.12.2012 № ММВ-7-3/957.

В ней налогоплательщику следует указать:

- информацию о том, что предпринимательскую деятельность он осуществляет либо с привлечением наемных работников (в т. ч. по договорам гражданско-правового характера), либо без их привлечения;

- среднюю численность привлекаемых наемных работников или ноль, если они не привлекаются.

Необходимо иметь в виду, что субъекты Российской Федерации вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, в том числе в зависимости от средней численности наемных работников.

В комментируемом документе специалисты финансового министерства полагают, что индивидуальный предприниматель, не привлекающий при осуществлении на территории субъекта РФ предпринимательской деятельности, в отношении которой применяется ПСН, наемных работников, входит в группу “средняя численность наемных работников до 5 человек включительно”.

Налоговый консультант П.Р. Сидоров

Работа с кадрами на предприятии

Правильно составленные документы защитят от штрафных санкций со стороны проверяющих, выведут из конфликтной ситуации с работниками. С электронной книгой «Работа с кадрами на предприятии» у вас будет в полном порядке вся документация.

Узнайте больше >>

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2021 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Поделиться

Распечатать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источники:

http://okbuh.ru/otchetnost/kak-poschitat-srednespisochnuyu-chislennost-rabotnikov-za-mesyats

http://www.kdelo.ru/art/385333-srednespisochnaya-chislennost-rabotnikov-18-m10

http://hr-portal.ru/article/schitaem-chislennost-rabotnikov-srednyuyu-spisochnuyu

http://www.delasuper.ru/view_post.php?id=6408

http://usn-rf.ru/nalogi-i-pravo/onlajn-kalkulyator-srednespisochnoj-chislennosti-rabotnikov-i-vyvod-spravki-dlya-nalogovoj-formuly-rascheta/

http://www.buhgalteria.ru/article/raschet-sredney-chislennosti-rabotnikov-primery

http://hr-portal.ru/article/kak-pravilno-vshit-i-zapolnit-vkladysh-v-trudovuyu-knizhku