Расчет страховых взносов во внебюджетные фонды

Обязательные страховые взносы начисляются в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС). Суть обязательного страхования в следующем.

Отчисления в ПФ РФ, ФФОМС и ФСС (первые три взноса) регулируются Федеральным законом от 24.07.09 № 212 “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования” (далее — Закон № 212-ФЗ). Начисление и уплата взносов «на травматизм» регулируется Федеральным законом от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ).

Плательщик осуществляет регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и прочие выплаты.

Взносы во внебюджетные государственные социальные фонды начисляют по страховым тарифам, размеры которых установлены федеральным законом №212-ФЗ. В 2014 году они составляют:

- 1. В Фонд социального страхования к оплате труда, начисленной по всем основаниям (обязательное страхование на случай временной нетрудоспособности и в связи с материнством) – 2,9%;

- 2. В Федеральный фонд обязательного медицинского страхования -5,1%;

- 3. В Пенсионный фонд – 22% (с 2016 года – 26%).

Рассмотрим на примере расчет и уплату страховых взносов во внебюджетные фонды.

На нашем примере мы видим, что взносы осуществляет работодатель (налоговый агент), начисленные на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год ( в соответствии п.1 ст. 7 Закона № 212 – ФЗ).

Исходные данные даны нам за 1 квартал отчетного года, следовательно, дальнейшие расчеты и оформление необходимых документов для перечисления всех страховых взносов во внебюджетные фонды будем вести за 3 месяца. налог федеральный внебюджетный прибыль

В течение расчетного периода (календарного года) компании должны уплачивать взносы в виде ежемесячных обязательных платежей.

Сумму ежемесячных платежей рассчитывают исходя из дохода, полученного каждым работником организации. Формула расчета суммы ежемесячных платежей представлена на рисунке 1.

Рисунок 1. Расчет суммы ежемесячных платежей

Расчет страховых взносов во внебюджетные фонды представлен в таблице 2.2.

Таблица 2.2 Расчет страховых взносов во внебюджетные фонды

- 1. Формирование налоговой базы:

- 1) Доходы:

- · заработная плата

- · премии

- · итого доходов

- 3 000 000

- 200 000

- 3 200 000

п.1 ст.7 Закона № 212 – ФЗ

2) Численность работников всего

3) Численность без работников по договорам гражданско – правого характера

- 4) Средний доход на одного работника

- · за год

- · для ФСС

3 200 000/ 25/3 = 42 667 руб/мес

- 42 667 * 12 = 512 004 руб.

- 512 004 * 2,9 % = 14 848,12 руб.

Предельная база 624 000 руб.

5) Доходы не входящие в налоговую базу для расчета отчислений в ФСС (выплаты по договорам гражданско – правового характера)

6) Налоговая база для расчета отчислений в ФСС

2. Всего отчислений во внебюджетные фонды:

- · в ПФР

- · в ФФОМС

- · в ФСС

- 960 000

- 704 000

- 92 800

- 163 200

п.2 ст.12 Закона № 212 – ФЗ

3. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Рассчитаем облагаемую базу по страховым взносам:

3 000 000 + 200 000 = 3 200 000 рублей;

Рассчитаем сумму подлежащую перечислению во внебюджетные фонды:

ПФР = 3 200 000 * 22 % = 704 000 рублей;

ФСС = 3 200 000 * 2,9 % = 92 800 рублей;

ФФОМС = 3 200 000 * 5,1 % = 163 200 рублей.

Общая сумма платежей, перечисляемых во внебюджетные фонды, составит:

704 000 + 92 800 + 163 200 = 960 000 рублей.

Рассчитаем страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

3 200 000 * 0,2 % = 6 400 рублей.

Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность: РСВ -1 не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования. Также не позднее 15-го числа календарного месяца, следующего за отчетным периодом, расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование по форме 4 – ФСС. Заполненная отчетность по выплате страховых взносов во внебюджетные фонды представлена в Приложении

Начисление страховых взносов: проводки

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ . Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2021 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2021 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

Начисление страховых взносов во внебюджетные фонды

Суммы начисленных взносов во внебюджетные фонды отражайте по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы и других доходов работникам вашей организации.

Как начисляется заработная плата, смотрите ситуацию «Бухгалтерский учет заработной платы» (раздел «Основная зарплата»).

После начисления заработной платы сразу же отразите начисление страховых взносов по кредиту субсчетов счета 69:

ДЕБЕТ 20 (23, 25, 26, 29, 44, . ) КРЕДИТ 69-1-1

– начислены взносы с заработной платы работников, подлежащие перечислению в Фонд социального страхования;

ДЕБЕТ 20 (23, 26, 26, 29, 44, . ) КРЕДИТ 69-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 (23, 25, 26, 29, 44, . ) КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования.

Если ваша организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление взносов с заработной платы работников, занятых на этих работах, отражайте в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 69-1-1 (69-2, 69-3)

– начислены страховые взносы с заработной платы работников, занятых на строительстве объекта основных средств.

Если ваша организация осуществляет работы, доходы от которых учитывают как прочие, то суммы начисленной заработной платы работникам, занятым на таких работах, также облагают страховыми взносами во внебюджетные фонды:

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– начислены страховые взносы, подлежащие уплате в Фонд социального страхования с заработной платы работников, занятых в процессе получения прочих доходов;

ДЕБЕТ 91-2 КРЕДИТ 69-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования;

Перечисление страховых взносов во внебюджетные фонды

В течение года вы должны ежемесячно уплачивать обязательные платежи по взносам.

Перечисление обязательных ежемесячных платежей во внебюджетные фонды учитывайте по дебету счета 69:

ДЕБЕТ 69-1-1 КРЕДИТ 51

– перечислены страховые взносы в Фонд социального страхования;

ДЕБЕТ 69-2 КРЕДИТ 51

– перечислены взносы в Пенсионный фонд РФ на финансирование страховой части трудовой пенсии;

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Увлечёшься девушкой-вырастут хвосты, займёшься учебой-вырастут рога 9815 –  | 7682 –

| 7682 –  или читать все.

или читать все.

188.163.64.82 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Начислены страховые взносы (бухгалтерская проводка)

Начислены страховые взносы — проводка этих операций в бухучете подтверждает наличие расходов по удержанию взносов с зарплаты сотрудников. В данной статье приведена информация о бухгалтерских проводках при начислении и уплате страховых взносов.

Для чего нужны внебюджетные фонды

Внебюджетные фонды создавались для обеспечения сбора и расходования средств по определенным направлениям. Формирование и расходование денежных средств фондами регламентируется основополагающими документами:

- Федеральным законом от 31 июля 1998 года № 145-ФЗ;

- Федеральным законом от 24 июля 2009 года № 212-ФЗ.

Социальные внебюджетные фонды (ПФР, ФСС, ФФОМС) формируются в основном за счет поступающих от организаций страховых взносов. Они созданы для выполнения определенных социальных задач (выплат пенсий, пособий по болезни и других).

Начисление страховых взносов во внебюджетные фонды

Начисление взносов производят одновременно с расчетом зарплаты и других выплат работникам по результатам их труда. При этом учитывают:

- ставки взносов;

- требования к их начислению;

- положения по их применению.

Следует также учесть требования налогового законодательства по пеням и штрафам, возникающим при неправильном начислении взносов.

Согласно приказу Минтрудсоцзащиты от 10 декабря 2012 года № 580н сумму страховых взносов, перечисляемых в ФСС, можно уменьшить. Для этого нужно обратиться в ФСС с заявлением, где указать, на какие предупредительные мероприятия требуется денежные средства.

Работодателям необходимо вести учет взносов по всем фондам.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

- 69.1 — сведения о перечислениях в ФСС;

- 69.2 — сведения о перечислениях в ПФР;

- 69.3 — сведения о перечислениях в ФФОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов. После 2014 года подразделение субсчетов 69.2 и 69.3 на дополнительные уже не требуется в связи с изменением законодательства.

Согласно п. 1 ст. 3 Закона 212-ФЗ на счета ПФР поступают взносы не только в ПФР, но и в ФФОМС. ПФР обеспечивает контроль правильности исчисления взносов по РСВ-1 и их своевременное поступление. ПФР и ФФОМС осуществляют обмен информацией по взносам.

Обратите внимание: в ходе проверок налоговики будут сличать учетные данные счета 69 с показателями карточек по начислению страховых взносов, главной книгой, РСВ-1 (распоряжение правления ПФР от 3 февраля 2011 года № 34р).

Проводки при начислении страховых взносов

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44) Кт 70. Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При уплате взносов в ПФР страхователи, не проведшие аттестацию рабочих мест или сделавшие ее до 2014 года по ныне не действующим правилам, применяют дополнительный тариф 9%, если они используют трудящихся на подземных работах или в цехах с вредными условиями производства, и 6%, если выполняются работы, оговоренные в пп. 2–18 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях».

По результатам проведения специальной оценки производства ставка доптарифа может быть изменена. Предельная величина базы для применения доптарифа не установлена, поэтому он будет начисляться весь расчетный период.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов в ПФР отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 5 ст. 15 Закона № 212-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями (п. 8 ст. 15 Закона № 212-ФЗ). При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты (п. 3 ст. 25 Закона № 212-ФЗ), по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ (п. 6 ст. 25 Закона № 212-ФЗ). С 2016 года ставка рефинансирования приравнена к ключевой ставке, и ее величина стала больше.

Если организация не представила также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% (п. 1 ст. 46 Закона № 212-ФЗ) за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам»

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности из средств фонда социального страхования, используют проводку: Дт 69.1.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

С 2011 года изменился порядок расчета этого пособия. Первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше МРОТ (6 204 руб. в 2016 году).

Суммы, перечисляемые в ФСС фирмой, можно уменьшить на расходы по оплате:

- пособий по временной нетрудоспособности за счет ФСС;

- путевок для лечения трудящихся, занятых во вредных или опасных условиях труда.

Оплачивают путевки этим работникам за счет средств ФСС на основании подп. 5 п. 1 ст. 7 Федерального закона от 3 декабря 2012 года № 219-ФЗ. Организация оплачивает путевки, а затем уменьшает на данную сумму взносы в ФСС. При этом выплаты не должны превышать 20% от суммы взносов за прошедший год.

О порядке возврата взносов из ФСС см. статью «Какой порядок возврата страховых взносов ФСС?»

Страховые взносы

Страховые взносы – это неналоговый сбор, который обязаны уплачивать все организации, а также индивидуальные предприниматели в РФ.

Виды страховых взносов

К страховым взносам относятся:

страховые взносы на обязательное пенсионное страхование (ОПС), уплачиваемые в Пенсионный фонд РФ;

страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ;

страховые взносы на обязательное медицинское страхование (ОМС), уплачиваемые в Федеральный фонд обязательного медицинского страхования РФ;

страховые взносы на травматизм (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

Правовые основы

Вопросы страховых взносов регулируются рядом федеральных законов.

Главным среди них является Федеральный закон от 24.07.2009 N 212-ФЗ, который ввел систему страховых взносов в РФ.

Закон 212-ФЗ устанавливает:

круг плательщиков взносов;

облагаемый объект и базу;

тарифы страховых взносов;

порядок уплаты страховых взносов и контроль за их уплатой;

ответственность за нарушение законодательства о страховых взносах;

процедуру обжалования актов контролирующих органов и действий (бездействия) их должностных лиц.

Плательщики страховых взносов

Плательщики страховых взносов (страхователи) — это те лица, которые обязаны по закону уплачивать взносы на обязательное социальное страхование.

К плательщикам страховых взносов относятся:

1. Лица, производящие выплаты и иные вознаграждения физическим лицам (по трудовым или некоторым гражданско-правовым договорам):

главы крестьянских фермерских хозяйств;

физические лица, не признаваемые индивидуальными предпринимателями, но использующие наемный труд других физических лиц для решения своих бытовых проблем (например, когда нанимается няня для ребенка или домработница).

2. Индивидуальные предприниматели, адвокаты, нотариусы, частные детективы и другие лица, которые осуществляют частную практику, уплачивают страховые взносы за себя и не производят выплат другим физическим лицам.

Если плательщик страховых взносов относится одновременно к нескольким указанным категориям (например, нотариус, имеющий наемных работников), то он исчисляет и уплачивает страховые взносы по каждому основанию.

Объект обложения страховыми взносами

Для организаций и индивидуальных предпринимателей объектом обложения признаются выплаты и иные вознаграждения, начисляемые:

– в пользу физических лиц, работающих по гражданско-правовым договорам и трудовым договорам, предметом которых является выполнение работ, оказание услуг, за исключением вознаграждений, начисленных в пользу индивидуальных предпринимателей, адвокатов, нотариусов и иных лиц, которые осуществляют частную практику;

об отчуждении исключительного права на произведения науки, литературы, искусства;

издательскому лицензионному договору;

лицензионному договору о предоставлении права использования произведения науки, литературы, искусства;

– в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с действующим законодательством.

База для начисления страховых взносов

База для начисления страховых взносов для плательщиков страховых взносов равна сумме выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами, за расчетный период.

При этом база для начисления страховых взносов рассчитывается отдельно по каждому физическому лицу с начала расчетного периода по окончании каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме.

Базой по выплатам в натуральной форме является стоимость товаров (работ, услуг), полученных физическим лицом.

Расчетный и отчетный периоды

Для плательщиков страховых взносов установлены периоды для подведения итогов по уплате взносов – расчетный и отчетный периоды.

Расчетным периодом по страховым взносам признается календарный год.

По его итогам завершается формирование базы по страховым взносам за год, определяется сумма взносов к уплате в бюджеты фондов.

Отчетными периодами признаются первый квартал, полугодие, девять месяцев, календарный год.

По итогам отчетных периодов страхователи, производящие выплаты физическим лицам, должны представлять во внебюджетные фонды расчеты по начисленным и уплаченным страховым взносам.

Дата осуществления выплат и иных вознаграждений

Для организаций и индивидуальных предпринимателей датой осуществления выплат и вознаграждений является:

– день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Для физических лиц, не признаваемых индивидуальными предпринимателями:

– день осуществления выплат и иных вознаграждений в пользу физического лица.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Начисление страховых взносов: проводки

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ . Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2021 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2021 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

Порядок начисления страховых взносов

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

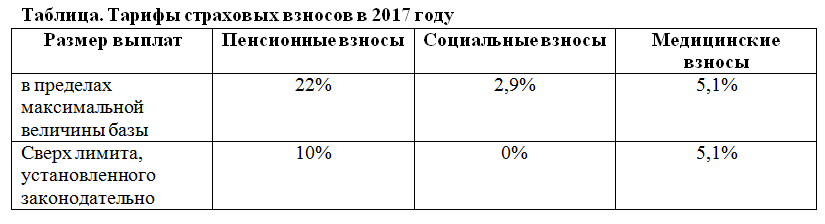

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источники:

http://ppt.ru/art/buh-uchet/nachisleni-strah-vznosi

http://studopedia.ru/4_50566_nachislenie-strahovih-vznosov-vo-vnebyudzhetnie-fondi.html

http://nalog-nalog.ru/strahovye_vznosy_2016/nachislenie_strahovyh_vznosov/nachisleny_strahovye_vznosy_buhgalterskaya_provodka/

http://www.audit-it.ru/terms/taxation/strakhovye_vznosy.html

http://ppt.ru/art/buh-uchet/nachisleni-strah-vznosi

http://buhspravka46.ru/nalogi/vznosyi-v-fondyi/poryadok-nachisleniya-strahovyih-vznosov.html

http://www.garant.ru/news/1128813/