garantr.ru

Образец нулевого расчета по страховым взносам 2021

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2021 году? Если в отчетном периоде организация (ИП) не производила выплаты физлицам

Заполнение нулевого РСВ за 1 квартал 2021 года

Когда в реальности оно может возникать?

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

- сезонно возникающей загруженности;

- при временной приостановке деятельности;

О том, как приостановка деятельности сказывается на взносах ИП, уплачиваемых им за себя, читайте в материале . Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует.

Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых. На нашем форуме можно получить

Нулевой расчет по страховым взносам в 2021 году: образец заполнения

Попробуйте бесплатно: Плательщиками обязательных страховых взносов, то есть страхователями, являются компании и их обособленные подразделения, индивидуальные предприниматели, главы фермерских крестьянских хозяйств:

- заплатили за услуги или работы физлицам – исполнителям по договорам ГПХ (например, договорам подряда или оказания услуг);

- приобрели у физлиц лицензию или исключительное право на интеллектуальную собственность и т.д.

- которые выдали своим работникам зарплату в рамках трудовых договоров;

Все страхователи обязаны отчитываться по страховым взносам начисленным застрахованным лицам.

Статус застрахованных лиц, которым выплачивали вознаграждения, значения не имеет.

Компании и предприниматели, у которых есть хотя бы одно физлицо, с которым заключен трудовой договор или договор ГПХ, обязаны сдать расчет по страховым взносам 2021 (нулевой), даже если они не начисляли вознаграждения.

Нужно ли сдавать нулевую рсв в 2021 году заполнить без работников

К примеру, подать РСВ «на бумаге» за 3 кв.

2021 г. вправе организации с численностью в 25 чел. Если показатель составляет 26 чел., разрешен только электронный формат представления отчетности.

Что может последовать, если компания не предоставит в налоговую инспекцию нулевку по РСВ? Помимо взыскания штрафа суммой в 1000 руб. на основании стат. 119 НК, работодателям грозит блокировка банковского счета согласно подп.

1 п. 3 ст. 76 НК РФ. Невзирая на то, что ЕРСВ не является налоговой декларацией, работники ФНС допускают арест счета по дополнительному основанию из п.

Нулевой отчет по страховым взносам в 2021 году (порядок и образец заполнения)

Разъяснения по этому вопросу дают налоговики.

Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников.Важно! Даже если в организации нет работников и не ведется деятельность, они обязаны представлять по страховым взносам нулевой расчет. К предпринимателям такое требование не применяется.

Сдавать нулевой расчет они должны в том случае, если у них есть работники, которым не выплачивается зарплата.Что касается предпринимателей, то дело с ними обстоит несколько иначе.

Отчетность по страховым взносам ИП без работников в 2021 году

производится на основании установленного показателя, пропорционально периоду фактической регистрации:ФиксСтавка / 12 мес.

* ПериодДеят,где ФиксСтавка – фиксированная ставка страховых взносов на основании ст. 430 НК РФ; ПериодДеят – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).Ст. 430 НК РФ определяет фиксированную ставку в следующих размерах:№ п/пВид страхового взноса2021 год2021 год2021 год1Страховой взнос по обязательному пенсионному страхованию (ОПС)26.545 руб.29.354 руб.32.448 руб.2Страховой взнос по обязательному медицинскому страхованию (ОМС)5.840 руб.6.884 руб.8.426 руб.Страховой взнос на обязательное социальное страхование ИП без работников не оплачивают.Читайте также статью ⇒ «».В 2021 году сохранили для предпринимателей лояльный порядок составления и подачи отчетности по страховым взносам.

Нулевой расчет по страховым взносам в 2021 году — образец

В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные. Как оформить нулевую декларацию по НДС, узнайте .

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам (письмо ФНС от 12.04.2017 № Не игнорируйте мнение контролеров, так как может последовать:

- блокировка счета (письмо ФНС от 27.01.2017 № ЕД-4-15/1444), хотя чиновники Минфина с этим не согласны (письмо от 21.04.2017 № 03-02-07/2/24123);

- штраф не менее 1 000 руб. (ст. 119 НК РФ).

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- оформите 3 платежных поручения;

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по .

Нулевой расчет по страховым взносам за 2 квартал 2021 года

Но заполняйте не все разделы шаблона, а только те, что ФНС перечислила в письме от 12.04.17 № А именно, в состав нулевого расчета по страховым взносам за 2 квартал 2021 года включите:

- приложение 1 к разделу 1;

- подраздел 1.2;

- титульный лист;

- раздел 1;

- раздел 3.

- приложение 2 к разделу 1;

- подраздел 1.1;

Причем, если количественных значений и сумм нет, то в полях вносите нули – «0», а в остальных прочерки «-«. Такое правило следует из пункта 2.20 Порядка, утвержденного приказом № Титульный лист.

Первая станица отчета схожа с декларацией.

Прежде запишите ИНН и КПП организации.

Затем укажите значение в поле «Номер корректировки» — первичный расчет – «0—«, первая уточненка – «1—«, «2—«, «3—«, и т.д. За 2 квартал (полугодие) «Расчетный период» — 31, а год – 2021.

Далее отразите код инспекции и места представления отчетности.

Как проводится РСВ, если нет сотрудников

Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом.

Срок не имеет зависимости от типа оформления документа (бумажный или электронный носитель), что четко и детально прописано РФ.

Зато при отсутствии своевременного отчета наниматель понесет административную ответственность в виде штрафа, что указано в .

Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.). Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации? На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия.

Как правильно заполнить нулевой расчет по страховым взносам

В этом случае в отчете необходимо в разделе 3 привести данные генерального директора. Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели.

Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников. В этом случае налоговики могут потребовать объяснений.

Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников. Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена .

В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы. Сдается отчетная форма в налоговую инспекцию по месту нахождения организации.

РСВ без сотрудников

Это позволит налоговой судить о том, что нарушения хозяйствующим субъектом не допущены (Читайте также статью ⇒ ).

По каждому застрахованному заполняются следующие сведения:

- сведения из паспорта или иного документа, удостоверяющего личность.

- дата рождения и пол;

- страна, в которой он является гражданином;

- его ИНН и СНИЛС;

- ФИО сотрудника;

Важно! Даже если работники компании направлены в отпуск без содержания, то это не освобождает ее от подачи РСВ в контролирующий орган. Если в компании числится только один директор Перечень застрахованных лиц указывается в законе (п.

Рсв если нет сотрудников 2021

Вместе с этим социальные взносы уменьшаются на суммы расходов, понесенных плательщиком (это оплата больничных и пособий). В этой ситуации требуется обязательное заполнение и предоставление РСВ. Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2.

Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Для каждого участника документа указывается определенный набор данных:

- СНИЛС;

- дата появления на свет;

- страна гражданства;

- данные из удостоверения личности.

- мужской или женский пол;

- ИНН;

- ФИО;

Здесь же фигурирует признак страхования лица и кодовое значение его категории.

Список застрахованных граждан детально отображен в п.

1 ст. В состав отчетности по сотрудникам входят:

- отчетность в Пенсионный фонд по форме РСВ-1 (предоставляется всегда, может быть «нулевой»);

В РСВ включается раздел 3, даже если это «нулевка» и организация некоммерческая

В письме говорится, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях 167-ФЗ относятся к работающим лицам и за них надо отчитываться по форме СЗВ-М и СЗВ-СТАЖ. На основании этого письма ПФР делает вывод, что все компании обязаны отчитываться за своего директора-учредителя начиная с марта 2021.

Почему именно с марта – история умалчивает… Однако и это еще не все. Требования о сдаче СЗВ-М общественные организации, где руководитель работает в качестве добровольца без трудового договора и без зарплаты.

Наши читатели сообщают, что ПФР, который раньше не хотел видеть СЗВ-М на учредителя-гендира коммерческой фирмы, теперь поясняет, что сдавать сведения нужно и некоммерческим организациям.

Нужно ли сдавать отчет по страховым взносам если нет работников

Нулевой расчет по страховым взносам в 2021 году — образец

В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные. Как оформить нулевую декларацию по НДС, узнайте . Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам (письмо ФНС от 12.04.2017 № Не игнорируйте мнение контролеров, так как может последовать:

- штраф не менее 1 000 руб. (ст. 119 НК РФ).

- блокировка счета (письмо ФНС от 27.01.2017 № ЕД-4-15/1444), хотя чиновники Минфина с этим не согласны (письмо от 21.04.2017 № 03-02-07/2/24123);

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

Подробности о порядке перечисления штрафа узнайте по .

ЭДО НТСсофт

1 Для отправки отчета Вам потребуется сделать всего три простых шага Выбрать госорган Загрузить отчет Подписать и отправить Простота и легкость в использовании системы Система автоматического обновления Работайте в оффлайн режиме Купил, установил, отправил Вы с легкостью сможете передать Вашу отчетность в государственные органы

ФНС Оригинальный и невероятно удобный интерфейс Екей трансфер позволяет сдавать налоговую и бухгалтерскую отчётность в инспекции ФНС России.

Простое и удобное информационное обслуживание (ИОН). Запрашивайте справки, выписки, перечни налоговой и бухгалтерской отчётности, акты сверки расчётов.

ПФР Отправляйте отчетность в органы ПФР с удовольствием.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций. Трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана.

Это следует из абзаца 1 статьи 135, абзаца 2 статьи 145 ТК РФ.

Отсюда можно сделать вывод, что если в организации есть генеральный директор – единственный учредитель, которому заработная плата не выплачивается, то расчет по страховым взносам нужно предоставить, т.к.

Отчетность ООО без работников

Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации.

Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует, а его преемник — Минтруд — пока хранит молчание.

Как правильно заполнить нулевой расчет по страховым взносам

В этом случае в отчете необходимо в разделе 3 привести данные генерального директора. Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников.

ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений.

Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников. Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена .

Как заполнить нулевой расчет по страховым взносам

Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017.

- сумм страховых отчислений.

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- деятельности в отчетном периоде;

Единый расчет по страховым взносам 2021 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника).

Отчетность по страховым взносам ИП без работников в 2021 году

производится на основании установленного показателя, пропорционально периоду фактической регистрации:ФиксСтавка / 12 мес.

430 НК РФ определяет фиксированную ставку в следующих размерах:№ п/пВид страхового взноса2021 год2021 год2021 год1Страховой взнос по обязательному пенсионному страхованию (ОПС)26.545 руб.29.354 руб.32.448 руб.2Страховой взнос по обязательному медицинскому страхованию (ОМС)5.840 руб.6.884 руб.8.426 руб.Страховой взнос на обязательное социальное страхование ИП без работников не оплачивают.Читайте также статью ⇒ «».В 2021 году сохранили для предпринимателей лояльный порядок составления и подачи отчетности по страховым взносам. Ниже разберем,

Нулевой отчет по страховым взносам в 2021 году (порядок и образец заполнения)

Разъяснения по этому вопросу дают налоговики. Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников.Важно!

Даже если в организации нет работников и не ведется деятельность, они обязаны представлять по страховым взносам нулевой расчет. К предпринимателям такое требование не применяется. Сдавать нулевой расчет они должны в том случае, если у них есть работники, которым не выплачивается зарплата.Что касается предпринимателей, то дело с ними обстоит несколько иначе.

Предприниматели должны сдавать отчет только в том случае, если у них есть работники. Но нулевой отчет в некоторых случаях предприниматели сдавать все же должны.

Например, если у ИП есть работник, но по причине нахождения его в отпуске за свой счет. В этом случае отчет предоставить все равно нужно, но только он будет нулевым.

Отчитываемся по страховым взносам

Ведь даже если в расчетном/отчетном периоде организация не вела хозяйственную деятельность и не выплачивала деньги физлицам, она обязана сдать в ИФНС расчет по страховым взносам с нулевыми показателями, .

У вас нет работников. Поэтому вы можете подумать, что в разделе 3

«Персонифицированные сведения о застрахованных лицах»

вообще не надо никого указывать. Ведь там надо отразить информацию только в отношении застрахованных лиц. Однако, как показала практика, такие расчеты не проходили проверку (их не удавалось сдать в электронном виде).

Если программа налоговой службы по приему отчетности не изменится, вам придется заполнить раздел 3.1 в отношении хотя бы одного человека. К примеру, того, кто будет подписывать расчет по страховым взносам.

В разделе 3.2 какие-либо выплаты указывать не надо, ведь их не было. У нашего ООО два участника. Деятельности нет, и нет работников, с которыми заключены трудовые договоры.

Как проводится РСВ, если нет сотрудников

Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом. Срок не имеет зависимости от типа оформления документа (бумажный или электронный носитель), что четко и детально прописано РФ.

Зато при отсутствии своевременного отчета наниматель понесет административную ответственность в виде штрафа, что указано в . Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.).

Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации?

На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия. Если финансово-хозяйственная деятельность просто-напросто отсутствует, необходимо предоставление нулевого документа РСВ, что детально и четко прописано в .

Такой подход поможет налоговым структурам сделать установку в том отношении, что установленные рамки нарушены не были. В этой ситуации требуется обязательное заполнение и предоставление РСВ.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно.

Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2017 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату.

Представление нулевого РСВ-1 до 2017 года ничем от отличалось от сдачи РСВ-1 с ненулевыми значениями. Единственное – при сдаче «нулевки» иногда сотрудники фонда просили приложить к ней пояснительную записку, в которой объяснить нулевые значения, допустим, неведением деятельности. С 1 января 2017 года форму РСВ-1, утвержденную Постановлением Правления ПФР от 16 января 2014 № 2п, отменили.

В последний раз бухгалтеры отчитывались по формеРСВ-1 за 2016 год.

Управление разъясняет, в каком случае индивидуальный предприниматель обязан представить «нулевой» расчет по страховым взносам

Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 , он исчисляет и уплачивает страховые взносы отдельно по каждому основанию (пункт 2 ).Таким образом, законодатель разделил индивидуальных предпринимателей на две отдельные категории страхователей и плательщиков страховых взносов: индивидуальных предпринимателей, производящих выплаты физическим лицам, и индивидуальных предпринимателей, самостоятельно уплачивающих страховые взносы за себя.Индивидуальный предприниматель, уплачивающий страховые взносы в виде фиксированного платежа, является страхователем по отношению к себе самому.Индивидуальный предприниматель, заключивший трудовые (гражданско-правовые) договоры с наемными работниками, является страхователем по отношению к этим работникам и обязан уплачивать страховые взносы на обязательное пенсионное, медицинское и социальное страхование данных работников.Согласно

Отчетность ИП без работников в 2021 году

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (). Сделать это нужно не позднее 30 апреля года, следующего за отчетным ().

Соответственно, за 2021 год декларацию необходимо сдать не позднее 30.04.2019. Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу ().

Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом ().

Как правильно заполнить нулевой расчет по страховым взносам

Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

Лица, выплачивающие вознаграждения работникам, обязаны, в соответствии с требованиями пункта 7 статьи 431 , ежеквартально сдавать соответствующую отчетность. Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию.

Минфин, а также ФНС в своих разъяснениях поясняют, что в этой ситуации организация должна сдать нулевой отчет расчета по страховым взносам (Письма Минфина от 24.03.2017 № 03-15-07/17273, ФНС от 02.04.2018 № ГД-4-11/6190@).

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

Сдают ли РСВ ИП без работников

Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

По какой форме сдается РСВ

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Бланк РСВ 2021

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2018.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

В какие сроки нужно сдать единый расчет по страховым взносам 2021 нулевой

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

| Период | Последний день сдачи |

|---|---|

| 2018 | |

| 1 квартал | 03.05.2018 |

| Полугодие | 30.07.2018 |

| 9 месяцев | 30.10.2018 |

| Год | 30.01.2019 |

| 2019 | |

| 1 квартал | 30.04.2019 |

| Полугодие | 30.07.2019 |

| 9 месяцев | 30.10.2019 |

| Год | 30.01.2020 |

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. ( статья 119 НК РФ );

- административный штраф на должностное лицо организации — от 300 до 500 руб. ( статья 15.5 КоАП РФ );

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ( статья 119.1 НК РФ ).

Как правильно заполнить расчет по страховым взносам

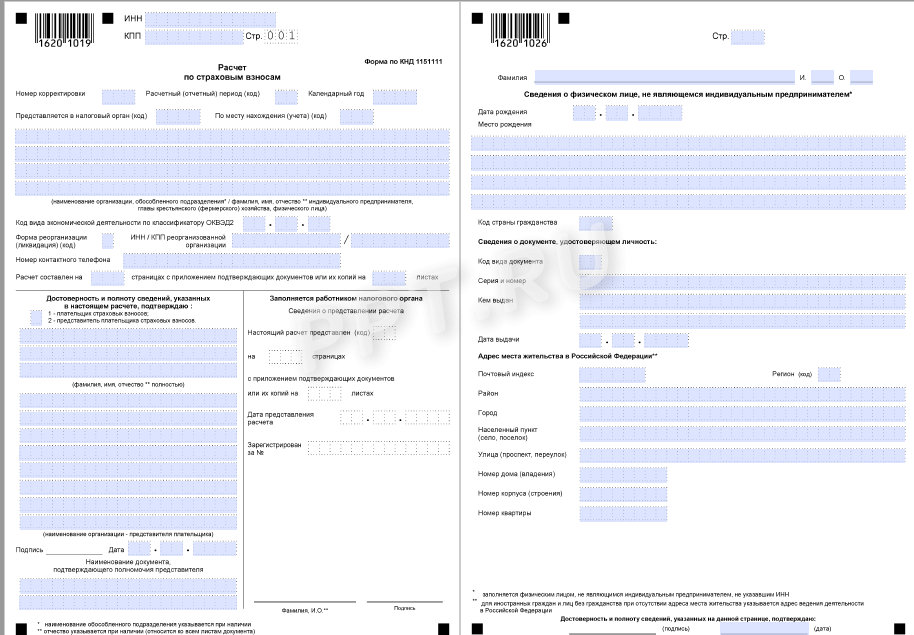

Обязательно заполнение нулевого расчета по страховым взносам 2021 должно предусматривать включение в отчет следующих разделов:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

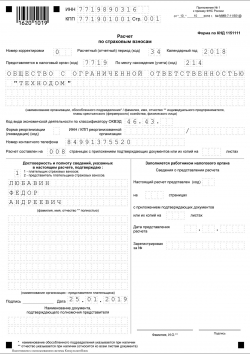

Образец заполнения нулевого расчета по страховым взносам

ООО «Компания» в 2021 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске за свой счет. Никаких начислений и выплат директору в течение года не производилось. Таким образом, с учетом вышеизложенных доводов, организация должна ежеквартально, а также по итогам года сдать РСВ.

Как проводится РСВ, если нет сотрудников

Страховые взносы, а точнее, их уплата – непосредственное обязательство, закрепляемое за каждым работодателем. Особого внимания заслуживает расчет по страховым взносам (РСВ).

На практике у специалистов экономической сферы возникает множество вопросов по его оформлению: как и кому заполнять, нужно ли сдавать декларационные документы, имеется ли необходимость в оформлении скидок, льгот и т. д. Эти нюансы и будут освящены в рамках рассматриваемого материала.

Кем сдается и в каких случаях

Множество вопросов, задаваемых бухгалтерскими специалистами на этот счет, связано преимущественно с существованием внушительного количества нормативных актов, которые охватывают не все ситуации. Ведь есть множество информационных источников, переполненных рекомендациями, дополнениями, уточнениями. Разобраться в этом изобилии материалов проблематично. Поэтому стоит обращать внимание на самые важные детали.

Итак, первое, на что нужно обратить внимание – дата отправления расчета. Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом.

Итак, первое, на что нужно обратить внимание – дата отправления расчета. Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом.

Срок не имеет зависимости от типа оформления документа (бумажный или электронный носитель), что четко и детально прописано в п. 7 ст. 431 НК РФ.

Зато при отсутствии своевременного отчета наниматель понесет административную ответственность в виде штрафа, что указано в ст. 119 НК РФ.

Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.).

Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации? На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия.

Если деятельность не осуществляется

Если финансово-хозяйственная деятельность просто-напросто отсутствует, необходимо предоставление нулевого документа РСВ, что детально и четко прописано в письме от 03.04.2017 г. №БС-4-11/6174.

Такой подход поможет налоговым структурам сделать установку в том отношении, что установленные рамки нарушены не были.

Если сотрудники ушли в отпуск без сохранения содержания

В этой ситуации требуется обязательное заполнение и предоставление РСВ. Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2. Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Для каждого участника документа указывается определенный набор данных:

ФИО;

ФИО;- ИНН;

- СНИЛС;

- дата появления на свет;

- мужской или женский пол;

- страна гражданства;

- данные из удостоверения личности.

ФИО;

ФИО;Здесь же фигурирует признак страхования лица и кодовое значение его категории.

В штате сотрудников записан только директор

Список застрахованных граждан детально отображен в п. 1 ст. 7 ФЗ№167 от 15.12.2001 г. Это российские граждане, иностранные лица и те, кто гражданства вовсе не имеет.

Их объединяет одно условие: они постоянно или на временных правах проживают на территории страны и осуществляют исполнение трудовых обязанностей на базе соглашения.

Единственный участник Общества имеет правомочие на возложение на себя опций единоличного директора. В этой ситуации составление договора не является обязательным пунктом.

Согласно нормам действующего трудового законодательства, взаимодействие, возникшее между фирмой и ее директором, производится вне соблюдения рамок трудовых правоотношений. Однако игнорирование сроков предоставления РСВ вынудит гендиректора заплатить штраф от 1000 р.

Причем тот факт, что трудовой или гражданско-правовой заключенный договор отсутствует, не играет никакой роли.

Порядок уплаты взносов работодателем

В качестве законодательной базы выступает в этой ситуации Налоговый кодекс РФ, в частности – его статьи 425—429.

В качестве законодательной базы выступает в этой ситуации Налоговый кодекс РФ, в частности – его статьи 425—429.

Установление тарифов произошло именно в этих документах, а также в ФЗ№179 от 22.12.2005 г. Действие этих ставок было продлено на 2021 г. на базе законодательного акта «О трудовых тарифах» ФЗ№419 от 19.12.2016 г.

Применение тарифов осуществляется на основании размерного показателя базы, типа деятельности и категории, к которой относится плательщик.

Наряду с этим социальные взносы подлежат уменьшению ровно на суммы, расходы по которым плательщик успел понести (оплата больничных отпусков, пособий). Исчисление производится каждый месяц, а фактическая уплата осуществляется не позже 15-го числа следующего месячного периода.

Особенности внесения платы лицом, не являющимся работодателем

Порядок, в котором производится исчисление и внесение СВ, отражен в рамках ст. 430 НК РФ. Плательщики, не являющиеся работодателями, обязуются обеспечивать перечисление по двум разновидностям взносов (по пенсионному и медицинскому страхованию). Пенсионные выплаты включают в себя фиксированную и переменную часть.

Что касается ОМС, в них включена лишь фиксированная доля. Переменная часть подлежит перечислению при годовом доходе, составляющем 300 000 р. Фиксированная сумма может поступать частями на протяжении года в соответствии с любым, удобным для плательщика графиком.

Если нет отчислений

Если организацией фактически не осуществляется трудовая деятельность, а выплаты не производились, за ней все равно сохраняется обязательство по сдаче отчетности по страховым. В рамках положений финансового ведомства сказано, что на выплаты сотруднику фирма обязуется делать начисления по страховым взносам в рамках общеустановленного порядка.

Наряду с этим в нормах Налогового кодекса РФ отсутствуют какие-либо положения, способствующие освобождению организации от представления отчетности.

Получается, что если компания не ведет деятельность и не рассчитывается со своими сотрудниками, декларационная бумага подается в нулевом виде.

Получается, что если компания не ведет деятельность и не рассчитывается со своими сотрудниками, декларационная бумага подается в нулевом виде.

Ведомство, работающее на федеральном уровне, считает, что организация сообщает об отсутствии облагаемых выплат, поэтому и не имеет сумм, с которых могли бы начисляться взносы.

Данный подход позволяет налоговым службам осуществлять идентификацию касательно лиц, которые не выплачивают доход и не должны платить взносы, от граждан, которые просто-напросто уклоняются от уплаты.

Игнорирование требования о предъявлении отчета (включая бумагу с нулевыми показателями) полагается штрафная санкция, размер которой – 1000 р.

Особенности заполнения

Немаловажную роль играет подача корректирующего расчета за 1-й квартал 2018 г. Например, если в основном документе были обнаружены ошибки и неточности, производится подача КРСВ.

Обязательно он нужен в следующих ситуациях:

- занижение суммы взносов по страхованию;

- отсутствие указанных сведений;

- неверное указание данных.

Обязательство отсутствует, если обнаруженные ошибки не предполагают занижения облагаемой базы.

Есть несколько рядовых ситуаций, в которых требуется предоставление уточнений:

- обнаружение ошибочных сведений в данных, относящихся к застрахованным лицам (погрешности в ИНН, СНИЛС, адресе);

- есть базовые расхождения в показателях 6-НДФЛ, РСВ (порой это является нормой, но чаще всего требует внесения корректировок).

Способ подачи корректирующего документа является таким же, что и по основной бумаге:

- на титульном листе происходит указание порядкового номерного значения документа;

- параметр «код периода» должен иметь полноценное соответствие временному интервалу, за который происходит внесение исправлений;

- во внимание принимаются разделы, составляемые по аналогии с исходной декларационной бумагой;

- в корректирующей части требуется обязательное указание верных сведений (любые ошибки, неточности, погрешности исключены);

- особое внимание специалист должен уделить внесению изменений в 3-й раздел.

Образец документа

В целях грамотной и рациональной идентификации величин, которые были перечислены, требуется заполнение реквизита «основание платежа», которое находится в 106-м поле поручения. Данный реквизит включает в себя 2 буквы и символизирует платеж с позиции нормативного акта, на котором базируется его использование.

Так, среди самых распространенных оснований платежа следует выделить такие базы:

- «ТП» — классический платеж в рамках текущего периода;

- «ЗД» — долговое обязательство за прошлый интервал (подлежащее уплате на добровольной основе);

- «ТР» — уплата осуществляется в соответствии с требованием налоговой структуры.

Что касается образца заполнения бланка, есть еще несколько важных моментов.

- Насчет пустых разделов, которые обычно не включены. Но если заполняющее лицо их оставит, это не будет считаться ошибкой.

- Касательно нулей и прочерков – аналогичная ситуация. Практика показывает, что инспекторы к этим «мелочам» не придираются вовсе.

Таким образом, сдача расчета по страховым взносам во всех ситуациях является обязательной, как и подача соответствующей декларации.

Основная задача лица, заполняющего документ, заключается в предотвращении всевозможных ошибок и следовании шаблонной версии для простоты и понятности его заполнения.

Это позволит предотвратить нарушение закона и соблюсти все нормы, прописанные в рамках действующего законодательства.

Подробнее о сдаче бухгалтерской отчетности при отсутствии сотрудников смотрите ниже на видео.

Образец нулевого расчета по страховым взносам 2021

Образец нулевого расчета по страховым взносам

Образец нулевого расчета по страховым взносам

Как быть, если из-за отсутствия деятельности и начислений работникам в 2018 году расчет по взносам, представляемый в 2021 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2021 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055 ).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2021

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2021 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам в 2021 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@ ):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2021: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2021 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2018 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

Как проводится РСВ, если нет сотрудников

Страховые взносы, а точнее, их уплата – непосредственное обязательство, закрепляемое за каждым работодателем. Особого внимания заслуживает расчет по страховым взносам (РСВ).

На практике у специалистов экономической сферы возникает множество вопросов по его оформлению: как и кому заполнять, нужно ли сдавать декларационные документы, имеется ли необходимость в оформлении скидок, льгот и т. д. Эти нюансы и будут освящены в рамках рассматриваемого материала.

Кем сдается и в каких случаях

Множество вопросов, задаваемых бухгалтерскими специалистами на этот счет, связано преимущественно с существованием внушительного количества нормативных актов, которые охватывают не все ситуации. Ведь есть множество информационных источников, переполненных рекомендациями, дополнениями, уточнениями. Разобраться в этом изобилии материалов проблематично. Поэтому стоит обращать внимание на самые важные детали.

Итак, первое, на что нужно обратить внимание – дата отправления расчета. Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом.

Итак, первое, на что нужно обратить внимание – дата отправления расчета. Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом.

Срок не имеет зависимости от типа оформления документа (бумажный или электронный носитель), что четко и детально прописано в п. 7 ст. 431 НК РФ.

Зато при отсутствии своевременного отчета наниматель понесет административную ответственность в виде штрафа, что указано в ст. 119 НК РФ.

Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.).

Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации? На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия.

Если деятельность не осуществляется

Если финансово-хозяйственная деятельность просто-напросто отсутствует, необходимо предоставление нулевого документа РСВ, что детально и четко прописано в письме от 03.04.2017 г. №БС-4-11/6174.

Такой подход поможет налоговым структурам сделать установку в том отношении, что установленные рамки нарушены не были.

Если сотрудники ушли в отпуск без сохранения содержания

В этой ситуации требуется обязательное заполнение и предоставление РСВ. Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2. Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Для каждого участника документа указывается определенный набор данных:

- ФИО;

- ИНН;

- СНИЛС;

- дата появления на свет;

- мужской или женский пол;

- страна гражданства;

- данные из удостоверения личности.

ФИО;

ФИО;Здесь же фигурирует признак страхования лица и кодовое значение его категории.

В штате сотрудников записан только директор

Список застрахованных граждан детально отображен в п. 1 ст. 7 ФЗ№167 от 15.12.2001 г. Это российские граждане, иностранные лица и те, кто гражданства вовсе не имеет.

Их объединяет одно условие: они постоянно или на временных правах проживают на территории страны и осуществляют исполнение трудовых обязанностей на базе соглашения.

Единственный участник Общества имеет правомочие на возложение на себя опций единоличного директора. В этой ситуации составление договора не является обязательным пунктом.

Согласно нормам действующего трудового законодательства, взаимодействие, возникшее между фирмой и ее директором, производится вне соблюдения рамок трудовых правоотношений. Однако игнорирование сроков предоставления РСВ вынудит гендиректора заплатить штраф от 1000 р.

Причем тот факт, что трудовой или гражданско-правовой заключенный договор отсутствует, не играет никакой роли.

Порядок уплаты взносов работодателем

В качестве законодательной базы выступает в этой ситуации Налоговый кодекс РФ, в частности – его статьи 425—429.

В качестве законодательной базы выступает в этой ситуации Налоговый кодекс РФ, в частности – его статьи 425—429.

Установление тарифов произошло именно в этих документах, а также в ФЗ№179 от 22.12.2005 г. Действие этих ставок было продлено на 2021 г. на базе законодательного акта «О трудовых тарифах» ФЗ№419 от 19.12.2016 г.

Применение тарифов осуществляется на основании размерного показателя базы, типа деятельности и категории, к которой относится плательщик.

Наряду с этим социальные взносы подлежат уменьшению ровно на суммы, расходы по которым плательщик успел понести (оплата больничных отпусков, пособий). Исчисление производится каждый месяц, а фактическая уплата осуществляется не позже 15-го числа следующего месячного периода.

Особенности внесения платы лицом, не являющимся работодателем

Порядок, в котором производится исчисление и внесение СВ, отражен в рамках ст. 430 НК РФ. Плательщики, не являющиеся работодателями, обязуются обеспечивать перечисление по двум разновидностям взносов (по пенсионному и медицинскому страхованию). Пенсионные выплаты включают в себя фиксированную и переменную часть.

Что касается ОМС, в них включена лишь фиксированная доля. Переменная часть подлежит перечислению при годовом доходе, составляющем 300 000 р. Фиксированная сумма может поступать частями на протяжении года в соответствии с любым, удобным для плательщика графиком.

Если нет отчислений

Если организацией фактически не осуществляется трудовая деятельность, а выплаты не производились, за ней все равно сохраняется обязательство по сдаче отчетности по страховым. В рамках положений финансового ведомства сказано, что на выплаты сотруднику фирма обязуется делать начисления по страховым взносам в рамках общеустановленного порядка.

Наряду с этим в нормах Налогового кодекса РФ отсутствуют какие-либо положения, способствующие освобождению организации от представления отчетности.

Получается, что если компания не ведет деятельность и не рассчитывается со своими сотрудниками, декларационная бумага подается в нулевом виде.

Получается, что если компания не ведет деятельность и не рассчитывается со своими сотрудниками, декларационная бумага подается в нулевом виде.

Ведомство, работающее на федеральном уровне, считает, что организация сообщает об отсутствии облагаемых выплат, поэтому и не имеет сумм, с которых могли бы начисляться взносы.

Данный подход позволяет налоговым службам осуществлять идентификацию касательно лиц, которые не выплачивают доход и не должны платить взносы, от граждан, которые просто-напросто уклоняются от уплаты.

Игнорирование требования о предъявлении отчета (включая бумагу с нулевыми показателями) полагается штрафная санкция, размер которой – 1000 р.

Особенности заполнения

Немаловажную роль играет подача корректирующего расчета за 1-й квартал 2018 г. Например, если в основном документе были обнаружены ошибки и неточности, производится подача КРСВ.

Обязательно он нужен в следующих ситуациях:

- занижение суммы взносов по страхованию;

- отсутствие указанных сведений;

- неверное указание данных.

Обязательство отсутствует, если обнаруженные ошибки не предполагают занижения облагаемой базы.

Есть несколько рядовых ситуаций, в которых требуется предоставление уточнений:

- обнаружение ошибочных сведений в данных, относящихся к застрахованным лицам (погрешности в ИНН, СНИЛС, адресе);

- есть базовые расхождения в показателях 6-НДФЛ, РСВ (порой это является нормой, но чаще всего требует внесения корректировок).

Способ подачи корректирующего документа является таким же, что и по основной бумаге:

- на титульном листе происходит указание порядкового номерного значения документа;

- параметр «код периода» должен иметь полноценное соответствие временному интервалу, за который происходит внесение исправлений;

- во внимание принимаются разделы, составляемые по аналогии с исходной декларационной бумагой;

- в корректирующей части требуется обязательное указание верных сведений (любые ошибки, неточности, погрешности исключены);

- особое внимание специалист должен уделить внесению изменений в 3-й раздел.

Образец документа

В целях грамотной и рациональной идентификации величин, которые были перечислены, требуется заполнение реквизита «основание платежа», которое находится в 106-м поле поручения. Данный реквизит включает в себя 2 буквы и символизирует платеж с позиции нормативного акта, на котором базируется его использование.

Так, среди самых распространенных оснований платежа следует выделить такие базы:

- «ТП» — классический платеж в рамках текущего периода;

- «ЗД» — долговое обязательство за прошлый интервал (подлежащее уплате на добровольной основе);

- «ТР» — уплата осуществляется в соответствии с требованием налоговой структуры.

Что касается образца заполнения бланка, есть еще несколько важных моментов.

- Насчет пустых разделов, которые обычно не включены. Но если заполняющее лицо их оставит, это не будет считаться ошибкой.

- Касательно нулей и прочерков – аналогичная ситуация. Практика показывает, что инспекторы к этим «мелочам» не придираются вовсе.

Таким образом, сдача расчета по страховым взносам во всех ситуациях является обязательной, как и подача соответствующей декларации.

Основная задача лица, заполняющего документ, заключается в предотвращении всевозможных ошибок и следовании шаблонной версии для простоты и понятности его заполнения.

Это позволит предотвратить нарушение закона и соблюсти все нормы, прописанные в рамках действующего законодательства.

Подробнее о сдаче бухгалтерской отчетности при отсутствии сотрудников смотрите ниже на видео.

РСВ без сотрудников

Уплата страховых взносов – это обязательство, предусмотренное для каждого работодателя. При этом отдельно следует обратить внимание на РСВ – расчет по страховым взносам. Особенно вопросы по заполнению данной формы возникают о необходимости заполнения компаниям, у которых отсутствуют наемные сотрудники. В статье рассмотрим, как заполнить РСВ без сотрудников.

Кто сдает РСВ

Такая форма отчетности, как РСВ, предоставляется за каждый квартал в срок до 30 числа месяца, следующего за отчетным периодом. В случае несвоевременного предоставления отчета, работодатели несут ответственность в виде штрафа, предусмотренного ст.119 НК РФ. Штраф накладывается в размере от 5 до 30% от суммы, которую компания должна оплатить, но не менее 1000 рублей. Если физлицам компания выплаты не производит, то возникает вопрос о необходимости подачи такого отчета (Читайте также статью ⇒ Налоги и взносы по договору ГПХ).

К страхователям, обязанным подавать в налоговый орган РСВ, относят:

- российские и иностранные, работающие в РФ компании, а также их обособленные подразделения;

- ИП;

- физлиц, не являющихся ИП;

- глав крестьянско-фермерских хозяйств.

Расчет по страховым взносам подается вне зависимости от статуса застрахованных лиц, которым производится выплата вознаграждений, в том числе:

- работники, с которыми заключены трудовые договора;

- гендиректор, являющийся единственным участником общества;

- физлица, являющиеся исполнителями по договорам ГПХ (к примеру, договоры подряда, договор на оказания услуг).

Важно! Если компания не предоставит своевременно РСВ, то ей грозит штраф в размере от 5 до 30% от суммы к оплате, но не менее 1000 рублей.

Если деятельность компании не ведется

Если компания просто не ведет хозяйственную деятельность, то она должна предоставить нулевую форму РСВ (письмо от 03.04.2017 г. №БС-4-11/6174). Это позволит налоговой судить о том, что нарушения хозяйствующим субъектом не допущены (Читайте также статью ⇒ Код тарифа в РСВ).

Если все работники направлены в отпуск за свой счет

Когда все сотрудники компании находятся в отпуске без содержания, потребуется обязательное заполнение формы РСВ и подача ее в контролирующий орган. Число застрахованных человек указывается в 010 строке в подразделе 1.1 и 1.2. Заполняется также и 3 раздел, в котором указываются персональные данные по застрахованным физлицам. По каждому застрахованному заполняются следующие сведения:

- ФИО сотрудника;

- его ИНН и СНИЛС;

- дата рождения и пол;

- страна, в которой он является гражданином;

- сведения из паспорта или иного документа, удостоверяющего личность.

Важно! Даже если работники компании направлены в отпуск без содержания, то это не освобождает ее от подачи РСВ в контролирующий орган.

Если в компании числится только один директор

Перечень застрахованных лиц указывается в законе 167-ФЗ (п. 1 ст. 7). К ним относят российских граждан, иностранных лиц и лиц, не имеющих гражданства. Объединяет их только такое условие, как постоянное или временное проживание на территории РФ и осуществление трудовых функций в соответствии с заключенным трудовым соглашением. Если в ООО один участник, то он вправе возложить на себя обязанности единоличного директора. В данной ситуации даже необязательно составление договора. В соответствии с требованиями законодательства, отношения между компанией и ее руководителем не ограничиваются рамками трудовых отношений. Но, если в положенные сроки не будет предоставлен отчет РСВ, директору будет грозить штраф в размере, как минимум 1000 рублей. Причем, имеется или нет трудовой договор или договор ГПХ, не будет иметь никакого значения.

Уплата страховых взносов

Порядок уплаты страховых взносов работодателем осуществляется в соответствии со статьями 425-429 НК РФ и законом 179-ФЗ. Действие установленных ставок продляется и на 2021 года в соответствии с законом 419-ФЗ «О трудовых тарифах». Применение тарифов происходит согласно размеру базы, категории налогоплательщика и вида осуществляемой им деятельности. Вместе с этим социальные взносы уменьшаются на суммы расходов, понесенных плательщиком (это оплата больничных и пособий). Расчет осуществляется по каждому месяцу, а уплата производится в срок до 15 числа месяца, следующего за месяцем начисления.

РСВ без сотрудников

Если трудовая деятельность в компании не велась и выплаты отсутствовали, то она не освобождается от необходимости предоставления отчетности по страховым взносам. В НК РФ нет таких положений, которые освобождают юрлиц от подачи данного отчета. То есть, даже если в компании в течение отчетного периода не велась деятельность и не выплачивалась зарплата сотрудникам, она обязана предоставить нулевой расчет по страховым взносам.

Федеральное ведомство говорит о том, что если организация в отчете подает сведения о том, что облагаемые взносами выплаты отсутствуют, то у нее отсутствуют суммы для начисления взносов. Такой подход позволяет контролирующему органу выделить тех лиц, которые не уплачивают доход и взносы от тех, кто от уплаты просто уклоняется. Если компания игнорирует требование о предоставлении отчетности, в том числе и нулевой расчет, то ей грозит штраф, равный 1000 рублей.

Как заполняется нулевой расчет по страховым взносам

Единый расчет по страховым взносам заполняется в порядке и на бланке, предусмотренном Приказом ФНС №ММВ-7-11/551@ от 10.10.2016. Если в течение отчетного периода компания или ИП не осуществляла выплат физлицам и не начисляла страховые взносы, то в нулевой форме РСВ в 2021 году заполняется следующее:

| Лист/раздел/подраздел | Наименование |

| 1 лист | «Титульный лист» |

| 1 раздел | «Сводные данные об обязательствах плательщика страховых взносов» |

| Приложение 1 к разделу 1, подраздел 1.1 | «Расчет сумм взносов на обязательное пенсионное страхование» |

| Приложение 1 к разделу 1, подраздел 1.2 | «Расчет сумм взносов на обязательное медицинское страхование» |

| Приложение 2 к разделу 1 | «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» |

| 3 раздел | «Персонифицированные сведения о застрахованных лицах» |

В каком виде подается расчет

Важно! РСВ предоставляется в налоговый орган на бумажном или электронном носителе. Порядок предоставления расчета будет зависеть от среднего числа сотрудников, числящихся в компании в предыдущем отчетном периоде (до 25 или свыше 25 человек).

В каком виде – бумажном или электронном будет подаваться нулевой РСВ, будет зависеть от среднесписочной численности компании. Если за предшествующий отчетный период среднесписочная численность более 25 человек, то расчет необходимо предоставить в ИФНС в электронном формате. Если нулевой отчет предоставляет компания со среднесписочной численностью менее 25 человек, то отчет она может предоставить и в бумажном виде. Правила, по которым предоставляется нулевой расчет по страховым взносам в 2021 году, имеет такой же порядок заполнения, что и расчет, предоставляемый в 2018 году.

Ответы на распространенные вопросы

Вопрос: Нужно ли индивидуальному предпринимателю, не имеющему наемному работнику подавать нулевой отчет РСВ? Ранее наемные сотрудники были, а в настоящее время все уволились.

Ответ: ИП, у которого отсутствуют работники не должны сдавать расчет по страховым взносам в ФНС. Однако, иногда возникают такие проблемы, когда налоговики требуют предоставить нулевой РСВ, если как страхователь предприниматель не снялся с учета. Поэтом, если работники у ИП отсутствуют, то в инспекцию необходимо предоставить доказательство того, что все договора с бывшими работниками расторгнуты. Срока, в который подается данное заявление, не предусмотрен. Но сделать это необходимо пораньше, в противном случае нужно будет по требованию налоговой предоставлять нулевой отчет.

Заключение

Таким образом, даже если компания не ведет деятельность, то она обязана предоставлять расчет по страховым взносам. От предоставления нулевого отчета освобождены предприниматели, которые не имеют наемных сотрудников. В таком случае предпринимателю следует позаботиться о том, что все договора с бывшими наемными сотрудниками расторгнуты. Это нужно будет подтвердить соответствующими документами.

Источники:

http://cppyurist.ru/nuzhno-li-sdavat-otchet-po-strahovym-vznosam-esli-net-rabotnikov-39612/

http://ppt.ru/forms/nalogi/nulevoy-po-strahovim

http://investim.info/kak-provoditsya-rsv-esli-net-sotrudnikov/

http://glavkniga.ru/situations/k503907

http://znaybiz.ru/fondy/fss-ffoms/vznosy/rsv-bez-sotrudnikov.html

http://buhland.ru/rsv-bez-sotrudnikov/

http://glavkniga.ru/situations/k501864