Страховые взносы ИП

Индивидуальные предприниматели обязаны платить страховые взносы за себя. Даже если нет дохода, то взносы, тем не менее, нужно уплатить. А если индивидуальный предприниматель нанял сотрудников — взносы нужно платить как за себя, так и за сотрудников.

Страховые взносы индивидуального предпринимателя «за себя»

Сумма страховых взносов в 2021 году

Размеры страховых взносов ИП на 2021 год установлены п. 1 ст. 430 НК РФ. Отметим, что страховые платежи индивидуального предпринимателя за себя с 2018 года нужно рассчитывать по обновленным правилам. Так, страховые взносы сейчас не привязаны к МРОТ. Величина страховых взносов на 2021 год установлена в фиксированном размере:

1.На обязательное пенсионное страхование (ОПС) – 29 354 руб.

2. На обязательное медицинское страхование (ОМС) – 6 884 руб.

По-прежнему вдобавок к фиксированным страховым взносам нужно производить дополнительный платеж в ПФР (1% от дохода, превышающего 300 000 руб. в год) и сравнивать его величину с предельно допустимой, равной 8-кратному размеру фиксированного страхового взноса в ПФР.

Для 2021 года предельно допустимая величина – 234 832 руб.

Вид взноса

Сумма

Взнос в ПФР, если доход ИП за год не превышает 300 тыс. руб.

Взнос в ПФР, если доход ИП за год превышает 300 тыс. руб.

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2021 год;

максимум в сумме 241 716 руб. (234 832 руб. + 6 884 руб.).

Соответственно, максимально возможная сумма 1%-х взносов ИП составит 205 478 руб. (234 832 руб. – 29 354 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

Пример.

В 2021 году ИП заработал 2 млн. рублей.

Рассчитаем страховые взносы.

36 238 руб.= 6 884 руб. (в ФОМС) + 29 354 руб. (в ПФР)

1% с превышения: (2 000 000 руб. — 300 000 руб.) x 1 % = 17 000 руб.

Сумма страховых взносов всего: 53 238 руб. -36 238 руб. + 17 000 руб.

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

служил в армии по призыву;

был в декретном отпуске до 1,5 лет;

ухаживал за инвалидом (период ухода устанавливается решением ПФР);

уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Если ИП работает неполный год

Согласно 5 ст. 430 НК РФ:

Если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Таким образом, если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды – взносы рассчитываются только за время фактической деятельности.

Пример.

Дата потери статуса ИП — 21 мая 2021 года.

Доходы -120 000 руб.

Рассчитаем поправочный коэффициент, учитывающий период пребывания физического лица в статусе ИП:

К= (4 полных месяца + 21 день мая/ 31 день в мае))/12=0,389784946

Тогда страховые взносы с учетом поправочного коэффициента:

Фиксированный платеж на пенсионное страхование:

29 354 руб. х 0,389784946= 11 441,75 руб.

Фиксированный платеж на медицинское страхование:

6 884 руб. х 0,389784946= 2 683,28 руб.

Сроки уплаты страховых платежей

За 2021 год последний день уплаты фиксированных страховых взносов приходится на 31.12.2021 года.

Таким образом, суммы фиксированных страховых взносов на ОПС и ОМС за 2021 год нужно будет перечислить в бюджет не позднее 31.12.2019.

1%-ые взносы на ОПС при получении дохода более 300 тыс. руб. следует перечислить в бюджет не позднее 01.07.2021 (п. 2 ст. 432 НК РФ).

При этом платежи можно вносить авансом в течение 2021 года, или единовременно.

Выводы

МРОТ не участвует в расчете фиксированных платежей для ИП в 2018-2021 годах.

Конкретные суммы взносов обозначены в НК РФ. Для 2021 года – 29 354 руб. на ОПС и 6 884 руб. на ОМС.

Если доход превысил 300 000 руб., вносится дополнительный платеж в ПФР (1% от суммы превышения дохода над указанным лимитом).

Получение или утрата внутри года статуса ИП размер страховых взносов уменьшает соразмерно длительности периода пребывания физического лица в таком статусе.

Если ИП – работодатель

Ставки страховых взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

В ФСС (больничные и материнство) — 2,9 %;

В ФСС (от несчастных случаев) — тариф зависит от вида деятельности. Обычно 0.2%.

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться надо.

В ФСС регистрируются в течение 30 дней со дня:

либо заключения трудового договора с первым работником;

либо заключения ГПД, в котором прописаны взносы «на травматизм».

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день.

Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Отчётность за работников

ИП – работодатели заполняют формы:

СЗВ-М — подают в ПФР не позднее 15 числа месяца, следующего за отчетным;

Расчет по страховым взносам – сдается в налоговую инспекцию не позже 30 числа месяца, следующего за отчетным;

4-ФСС — предоставляют в ФСС до 20 числа следующего месяца включительно, а в электронном виде — до 25 числа следующего месяца включительно;

СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 руб.

По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 руб. за каждого работника своевременно не отраженного в форме.

Страховые взносы и упрощенная система налогообложения

Если применяется УСН с объектом налогообложения «Доходы», то ИП вправе уменьшить начисленный единый налог на сумму страховых взносов.

Если у ИП нет наёмных работников, то ИП может снизить налог на всю сумму страховых взносов. Если сумма взносов будет равной начисленному налогу или больше, то в бюджет никакой единый налог не платится.

При наличии персонала в фирме можно уменьшить сумму налога только на 50%. В уменьшении налога участвуют как взносы ИП «за себя», так и за наемных работников. Этот вариант расчета применим только к системе «Доходы».

Если ИП на системе «Доходы минус расходы», то страховые взносы полностью включаются в расходную часть, формируя тем самым налогооблагаемую базу для исчисления единого налога.

Пример.

ИП на УСН «Доходы» получил годовой доход в размере 276 000 рублей.

Сотрудников в фирме нет. Взносы были уплачены на сумму 36 238 рублей.

Единый налог к уплате: 276 000*6% = 16 560 рублей.

Получаем, что страховые взносы превышают сумму налога: 36 238 руб. > 16 560 руб.

А это означает, что единый налог к уплате равен нулю.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Страховые взносы ИП в 2021 году

Для расчета суммы страховых взносов ИП за полный и не полный период, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Кто должен платить

Все индивидуальные предприниматели, независимо от того работают они одни или у них есть наемные работники, должны платить фиксированные страховые взносы. ИП платят такие отчисления даже если они не ведут никакой деятельности, не получают никакой прибыли, находятся на любой системе налогообложения или работают по найму в другом месте, где за них работодатель уже платит взносы.

Тем не менее, существует возможность не платить страховые взносы, если ИП не ведет свою деятельность в связи со следующими обстоятельствами (которые, конечно, должны быть подтверждены документально):

Лица, которые могут не платить взносы при отсутствии ведения деятельности

| Возможная причина | Подтверждающие документы |

|---|---|

| Прохождение военной службы по призыву | Военный билет Справки из военных комиссариатов, воинских подразделений, архивных учреждений Записи в трудовой книжке |

| Уход за ребенком до 1,5 лет | Свидетельство о рождении Паспорт Свидетельство о браке |

| Уход за инвалидом I группы, ребенком-инвалидом, лицом старше 80 лет | Акт обследования органа, осуществляющего пенсионное обеспечение Выписка из акта освидетельствования гражданина, признанного инвалидом, выданного учреждениями медико-социальной экспертизы Свидетельство о рождении |

Полный перечень документов приведен в постановлении Правительства РФ от от 2 октября 2014 г. № 1015.

Куда нужно платить взносы ИП в 2021 году

С 2017 года страховые взносы нужно платить в ФНС. В связи с этим изменились реквизиты и КБК для их оплаты. Взносы на социальное страхование ИП также перечисляют в ФНС на добровольной основе, кроме взносов на травматизм, они по-прежнему перечисляются в ФСС (Фонд социального страхования).

Обратите внимание, что взносы на пенсионное и медицинское страхование являются обязательными, на социальное (в ФСС) – добровольными.

Размер страховых взносов ИП в 2021 году

Страховые взносы за 2021 год, как и прежде, делятся на 2 части: фиксированные платежи за календарный год и 1% с доходов превышающих 300 000 рублей.

Фиксированные платежи за год

Данные платежи называют фиксированными, так как они одинаковы для всех ИП, поскольку их величина установлена в Налоговом кодексе (п.1 ст.430 НК РФ).

Обратите внимание, что в 2021 году ИП самостоятельно взносы не рассчитывают (за исключением случая, когда постановка или снятие с учета произошли в середине года).

Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2021 год – 31 декабря 2021 года), но на практике их лучше оплачивать заранее.

Можно платить так, как вам удобно, разделяя платежи на любое количество частей, но главное заплатить всю сумму целиком в течение календарного года. Однако, обычно платят поквартально (разбив сумму за год на четыре части для того, чтобы уменьшать налог каждый квартал, если у вас УСН или ЕНВД) или просто один раз за год.

В течение каждого года предпринимателю необходимо делать 2 платежа (если он хочет заплатить всю сумму сразу за весь год) или 8 платежей (по 2 платежа в квартал, если платить поквартально):

| Год | ОПС | ОМС | Итого |

|---|---|---|---|

| 2019 | 29 354 руб. | 6 884 руб. | 36 238 руб. |

1% с доходов превышающих 300 000 рублей

Как и раньше, в 2021 году индивидуальным предпринимателям, годовой доход которых будет больше 300 000 рублей, придется (дополнительно к фиксированным платежам) заплатить в ФНС 1% от суммы доходов, превысивших эти 300 000 рублей.

Данный платеж рассчитывается по следующей формуле:

(Доходы ИП за календарный год без учета расходов – 300 000 руб.) x 1%

Плательщикам ОСН, УСН, ЕНВД и ПСН (патента) в качестве дохода необходимо брать:

- ЕНВД – вмененный доход за все кварталы календарного года;

- ПСН – потенциально возможный доход, от которого рассчитывалась стоимость патента.

- ОСН – доходы, уменьшенные на расходы.

- УСН – доходы.

В случае совмещения разных систем налогообложения, доходы по каждой из них необходимо суммировать.

Обратите внимание, 1% с доходов свыше 300 тыс. руб. в 2021 году не может быть больше 8-кратной величины взноса, установленного п. 1 ст. 243 НК РФ (29 354 х 8 = 234 832 руб.).

Крайний срок оплаты взноса 1% с доходов – 1 июля следующего года (за 2018 год – до 1 июля 2021 года, за 2021 год – до 1 июля 2021 года), но его можно начать оплачивать и в текущем году, если доходы уже превысили 300 000 руб.

Как оплатить взносы ИП в 2021 году

Оплатить взносы можно двумя способами:

- Наличными в любом отделении Сбербанка.

- Через интернет-банк заполнив платежное поручение.

Для каждого из вышеперечисленных способов необходимо знать банковские реквизиты ИФНС и КБК для оплаты.

Платежные реквизиты для оплаты взносов ИП

Платежные реквизиты территориальной ИФНС вы можете узнать при помощи этого сервиса. Там же можно заполнить платежное поручение для банка и оплатить фиксированные взносы онлайн.

КБК для оплаты страховых взносов ИП

С 1 января 2017 года действуют новые КБК для оплаты страховых взносов ИП. Причем для перечисления взносов за 2017 год используются одни КБК, а для оплаты за 2016 год и ранее – другие.

| Вид страховых взносов | КБК для взносов с 2017 года | КБК для взносов за 2016 год и ранее |

|---|---|---|

| Фиксированный взнос на ОПС | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 1100 160 |

| 1% с доходов более 300000 рублей | 182 1 02 02140 06 1200 160 | |

| Взносы на ОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1011 160 |

Особенности оплаты страховых взносов

Ниже перечислены некоторые важные особенности при оплате страховых взносов:

- страховые взносы ИП уплачиваются в рублях и копейках.

- если предприниматель зарегистрировался не с начала года, то платить фиксированные взносы нужно только за время с момента регистрации ИП до конца года.

- если предприниматель закрывает ИП, то платить фиксированные взносы нужно только с начала года до момента закрытия ИП.

- ИП не работодатели могут уменьшить налог УСН «доходы» и налог ЕНВД на 100% суммы уплаченных отчислений (при условии, что они были оплачены вовремя).

Уменьшение налогов на страховые взносы

ИП на УСН «доходы»

На данном объекте налогообложения уплаченными страховыми взносами (за себя и за работников) можно уменьшать непосредственно уже рассчитанный авансовый платеж (налог) УСН (в отличие от УСН «доходы минус расходы», где страховые взносы просто учитываются в качестве расходов).

| Необходимый срок оплаты страховых взносов для уменьшения | На сколько и что уменьшаем |

|---|---|

| С 1 января по 31 марта включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) рассчитанного, но еще не оплаченного авансового платежа за первый квартал (оплачивается не позднее 25 апреля) |

| С 1 апреля по 30 июня включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) рассчитанного, но еще не оплаченного авансового платежа за полугодие (оплачивается не позднее 25 июля) |

| С 1 июля по 30 сентября включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) рассчитанного, но еще не оплаченного авансового платежа за 9 месяцев (оплачивается не позднее 25 октября) |

| С 1 октября по 31 декабря включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) рассчитанного, но еще не оплаченного налога за год (оплачивается не позднее 30 апреля следующего года) |

Примечание 1. Разбивка страховых взносов на 4 части (т.е. по одной на каждый квартал) не всегда является самым лучшим решением. Так, например, если в первом квартале доходов не было, то следовало бы распределить эту 1/4 годовой суммы фиксированных платежей на оставшиеся три квартала (или на тот квартал, в котором ожидается большое количество доходов). Главное, чтобы вся сумма фиксированных платежей по итогам года была полностью уплачена. Здесь, однако, нужно не запутаться и считать все оплаченные страховые взносы и авансовые платежи (налог) нарастающим итогом (пример расчета авансовых платежей на УСН смотрите тут).

Примечание 2. 1% страховых взносов от суммы превышающей 300 000 рублей вы также можете добавить к вычету, но только в том периоде, когда он был уплачен. Например, 1% страховых взносов (3 000 руб.) за 2018 год вы заплатили в первом квартале 2021 года. В этом случае этот дополнительный вычет (3 000 руб.) вы сможете применить при оплате авансового платежа за первый квартал 2021 года.

Примечание 3. ИП с работниками на УСН «доходы» могут уменьшать не более 50% суммы авансовых платежей (налога) УСН. При этом ИП может учитывать и свои страховые взносы, если они войдут в эти 50%.

ИП на УСН «доходы минус расходы»

На данном объекте налогообложения все уплаченные страховые взносы (за себя и за работников) записываются в расходы и таким образом применяются только для уменьшения налоговой базы (т.е. доходов минус расходов), а не самих авансовых платежей (налога) УСН (как на УСН «доходы»).

| Необходимый срок оплаты страховых взносов для уменьшения | На сколько и что уменьшаем |

|---|---|

| С 1 января по 31 марта включительно | До 100% налоговой базы (доходов минус расходов) авансового платежа за первый квартал (оплачивается не позднее 25 апреля) |

| С 1 апреля по 30 июня включительно | До 100% налоговой базы (доходов минус расходов) авансового платежа за полугодие (оплачивается не позднее 25 июля) |

| С 1 июля по 30 сентября включительно | До 100% налоговой базы (доходов минус расходов) авансового платежа за 9 месяцев (оплачивается не позднее 25 октября) |

| С 1 октября по 31 декабря включительно | До 100% налоговой базы (доходов минус расходов) налога за год (оплачивается не позднее 30 апреля следующего года) |

Примечание 1. Разбивка страховых взносов на 4 части (т.е. по одной на каждый квартал) не всегда является самым лучшим решением. Так, например, если в первом квартале доходов не было, то следовало бы распределить эту 1/4 годовой суммы фиксированных платежей на оставшиеся три квартала (или на тот квартал, в котором ожидается большое количество доходов). Главное, чтобы вся сумма фиксированных платежей по итогам года была полностью уплачена. Здесь, однако, нужно не запутаться и считать все оплаченные страховые взносы и авансовые платежи (налог) нарастающим итогом.

Примечание 2. 1% страховых взносов от суммы превышающей 300 000 рублей вы также можете поставить к вычету, но только в том периоде, когда он был уплачен и только в качестве расходов. Например, 1% страховых взносов (3 000 руб.) за 2018 год вы заплатили в первом квартале 2021 года. В этом случае этот дополнительный вычет (3 000 руб.) вы сможете засчитать в расходы при расчете авансового платежа за первый квартал 2021 года.

ИП на ЕНВД

Индивидуальные предприниматели на ЕНВД могут уменьшать налог на страховые взносы, которые были уплачены (за себя и за работников) в налоговом периоде (квартале).

| Необходимый срок оплаты страховых взносов для уменьшения | На сколько и что уменьшаем |

|---|---|

| С 1 января по 31 марта включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) налога ЕНВД за первый квартал (оплачивается не позднее 25 апреля) |

| С 1 апреля по 30 июня включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) налога ЕНВД за второй квартал (оплачивается не позднее 25 июля) |

| С 1 июля по 30 сентября включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) налога ЕНВД за третий квартал (оплачивается не позднее 25 октября) |

| С 1 октября по 31 декабря включительно | До 100% (ИП без работников) и до 50% (ИП с работниками) налога ЕНВД за четвертый квартал (оплачивается не позднее 25 января) |

Примечание 1. Поскольку на ЕНВД доход в течение года часто примерно одинаковый, то логичнее всего разделить всю годовую сумму фиксированных платежей на 4 равные части и уплачивать и применять их к вычету каждый квартал.

Примечание 2. 1% страховых взносов от суммы превышающей 300 000 рублей вы также можете поставить к вычету на ЕНВД, но только в том периоде, когда он был уплачен и только если это ИП без работников. Например, 1% страховых взносов (3 000 руб.) за 2018 год вы заплатили в первом квартале 2021 года. В этом случае этот дополнительный вычет (3 000 руб.) вы сможете засчитать при оплате налога ЕНВД за первый квартал 2018 года.

Примечание 3. ИП с работниками на ЕНВД могут уменьшать не более 50% суммы вмененного налога. При этом ИП могут учитывать для уменьшения налога как свои страховые взносы, так и взносы за работников.

Примечание 4. Ограничение на уменьшение налога в 50% для ИП распространяется только на те кварталы, в которых у него были работники.

Примечание 5. Если страховые взносы перечислены в полной сумме за весь год едиными платежом, то принять к уменьшению их можно только в том квартале, в котором они были перечислены.

ИП на ПСН

Отчетность по страховым взносам ИП

С 2012 года ИП без сотрудников отчетность сдавать не нужно.

ИП с сотрудниками в 2021 году необходимо сдавать четыре вида отчетов: Расчет по страховым взносам (в ФНС), Отчет по форме СЗВ-М (в ПФР), Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) (в ПФР) и 4-ФСС (в ФСС).

Ответственность за неуплату взносов ИП

За несвоевременную оплату взносов, ИП могут начислить пени в размере 1/300 ставки рефинансирования ЦБ РФ за первые 30 дней просрочки, с 31 дня просрочки пени будут считаться уже по ставке 1/150.

Как оплатить фиксированные страховые взносы предпринимателя за себя в 2021 году?

У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2018 году для ИП более подробно.

Нововведение по взносам в 2018-2021 году

Важные изменения в 2018-2021 годах:

- Важным моментом в 2017 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2018 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

- С 2021 года размер платежей увеличился.

Размер страховых взносов ИП в 2018-2021 годах

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

1% с превышения дохода

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов в 2021 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

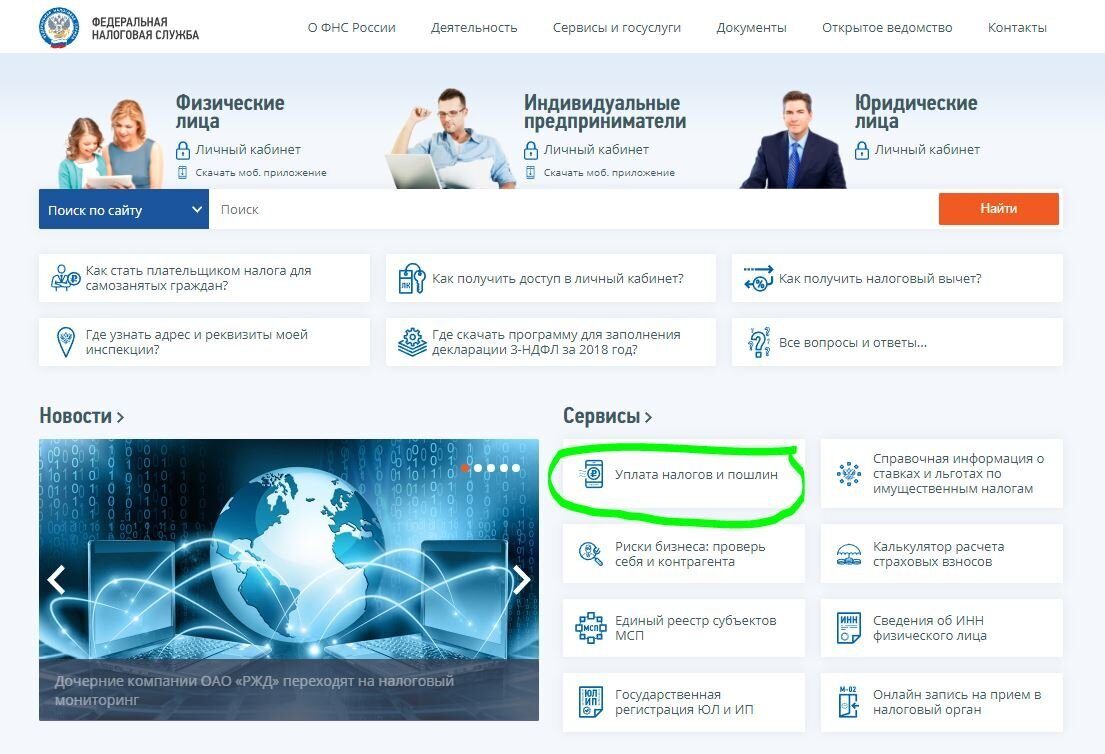

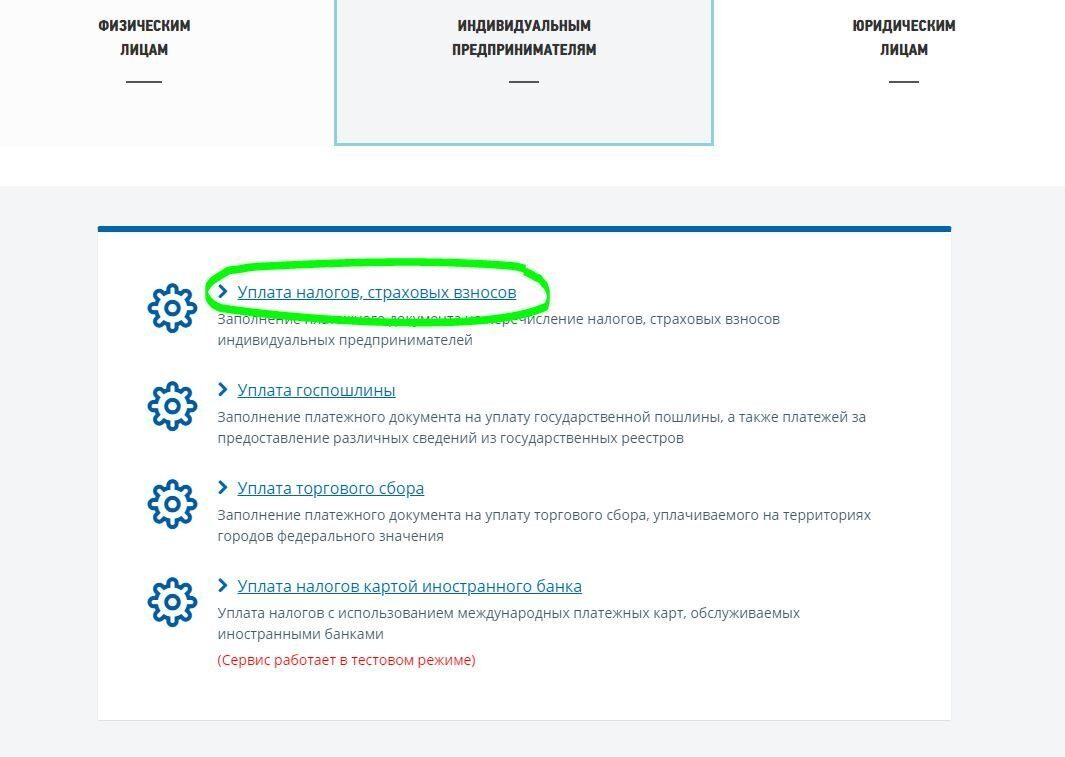

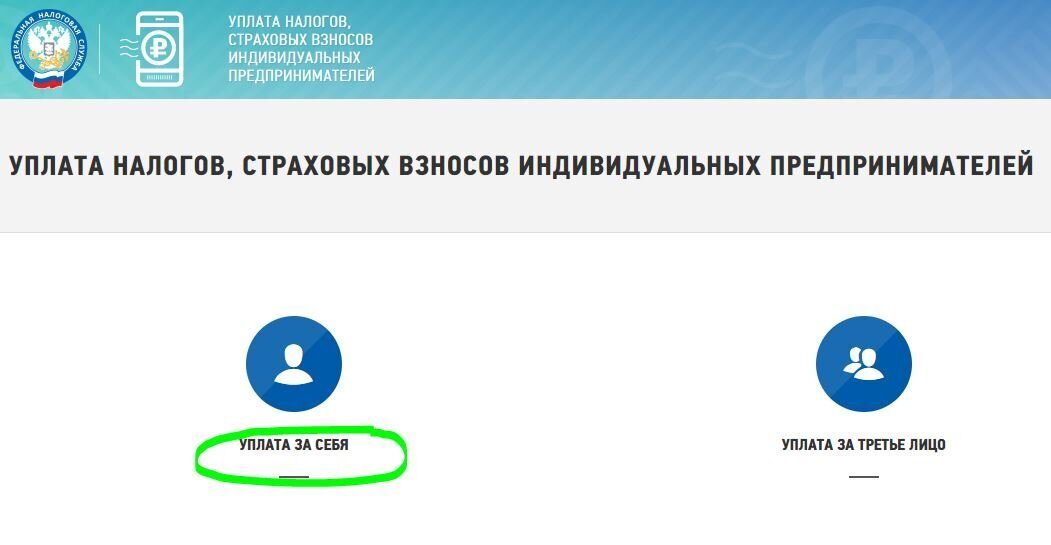

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

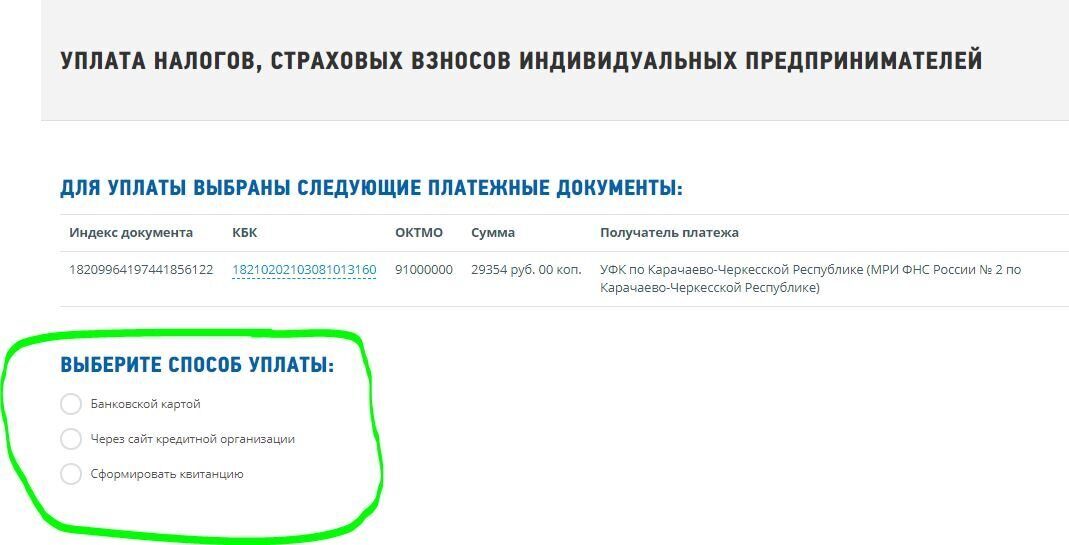

Шаг 7. Выбор способа оплаты

Далее вы можете выбрать, как вы будете оплачивать взносы – либо наличными деньгами по сформированному платежному документу в отделениях банка, либо электронным способом.

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП Скачать образец платежного поручения для оплаты фиксированного платежа ИП с расчетного счета.

Скачать образец платежного поручения для оплаты фиксированного платежа ИП с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

Как заполнить платежное поручение для оплаты фиксированного платежа:

- Указываем в статусе плательщика код «09».

- Указываем ИНН предпринимателя, в поле КПП ничего не заполняем, так как у предпринимателя его нет.

- Заполняем поля плательщика, с указанием банковских реквизитов (наименование банка, БИК, корреспондентский счет, расчетный счет предпринимателя). Также указываем реквизиты получателя – это реквизиты Вашей налоговой, узнать их можно на сайте налоговой или же посетив ее лично.

- КБК платежа указывается в поле 104 без пробелов.

- Далее заполняется код ОКТМО – это поле 105.

- В следующем поле ставится сокращение «ТП», что означает текущий платеж.

- Периодичность платежей является год, поэтому в следующем поле ставится ГД.00.17. Последние две цифры означают год платежа. В данном случае это 2017 год.

- В поле «Вид платежа» ставим код «01».

- В поле КОД ставим цифру «0».

- В поле очередности платежа указываем значение «5».

- В полях 108-109 ставим значение 0, а поле 110 не заполняем.

- Также необходимо указать назначение платежа.

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2018 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2017 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2018 год, рег. Номер «Ваш номер».

Какова ответственность за не оплату взносов

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2017 году он составляет 187 200 рублей.

Страховые взносы ИП за работников в 2021-2021 году

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

- в ИФНС (на обязательное пенсионное страхование);

- в ИФНС (на обязательное медицинское страхование);

- в ИФНС ( на страхование по временной нетрудоспособности и в связи с материнством);

- в ФСС (на обязательное социальное страхование от несчастного случая на производстве и от профессиональных заболеваний, коротко говоря, страхование от травматизма ).

В нашей сегодняшней публикации выясним, в каком размере установлены взносы ИП за работников в 2021-2021 году для перечисления в фонды, а также какую отчетность сдают в данные фонды.

Отметим, что с выплат физ. лицам (на основании договоров характера) предприниматели должны перечислять взносы только в ПФР И ФФОМС. В ФСС взносы перечисляются при условии, что этот пункт предусмотрен договором ИП с работником.

Обратите внимание, что в соответствии с действующим законодательством, некоторые выплаты работникам освобождены от уплаты страховых взносов (ст.217 НК РФ).

Обязательным для всех ИП является:

- постановка на учет в ФСС в качестве работодателя;

- кроме взносов за работников уплачивать страховые взносы «за себя».

Взносы, которые платит ИП за работников в 2021-2021 году

Тарифы для уплаты страховых взносов в фонды в 2021-2021 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы – 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2021 года размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2021 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 292 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 912 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

Страховые взносы ИП за работников в 2021-2021 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Оплата взносов и сдача отчетности

С 1 января 2014 года уже нет необходимости в распределении взносов на пенсионное страхование между накопительной и страховой частями пенсии сотрудника. Работники теперь самостоятельно выбирают страховой тариф для оплаты взносов, которые идут на накопительную часть их пенсии.

Индивидуальный предприниматель, который является работодателем, перечисляет взносы только на страховую часть. ПФР сам распределяет взносы страховой и накопительной частей (по выбору сотрудника).

В 2021-2021 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на пенсионное страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02010 06 2110 160.

В 2021-2021 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на медицинское страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02101 08 2013 160.

В 2018 году размер фиксированных страховых пенсионных взносов составляет 26 545 рублей в год, размер фиксированных взносов на медстрахование – 5 840 рублей.

Определены размеры фиксированных взносов на 2021 и 2021 годы. Они так же как и в 2018 году не будут зависеть от МРОТ, а установлены Правительством РФ в конкретных величинах:

- в 2021 г. – на пенсионное страхование – 29 354 руб.; на медицинское страхование – 6884 руб.;

- в 2021 г.- на пенсионное страхование – 32 448 руб.; на медицинское страхование – 8426 руб.

Начиная с 2018 года, расчет фиксированных взносов не производится, исходя из МРОТ. Правительство будет устанавливать конкретный ежегодный размер взносов, для целей уплаты фиксированных взносов для ИП.

Также остается в 2021-2021 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей. Этот взнос не может быть более 212 360 рублей в 2018 году и не может быть более 234 832 рублей в 2021 году. В 2021 году взнос на пенсионное страхование не будет выше, чем 259 584 рубля. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2021-2021 году:

182 1 02 02140 06 1110 160

КБК для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода – 1 %):

182 1 02 02140 06 1110 160

Обратите внимание, что КБК перечисленных выше двух взносов совпадают.

КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере в 2021-2021 году :

182 1 02 02103 08 1013 160

Начиная с 1 января 2015 года (это правило верно и для периодов 2021 и 2021 годов), при перечислении страховых взносов в ИФНС, указывается сумма к уплате в рублях и копейках.

В 2021-2021 году индивидуальный предприниматель сдает отчетность по начисленным и уплаченным взносам:

- ежеквартально в ИФНС в виде Расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование, а также на страхование по временной нетрудоспособности и в связи с материнством (форма РСВ);

- ежемесячно в Пенсионный фонд отчет Сведения о застрахованных лицах (форма СЗВ-М);

- ежеквартально в Фонд социального страхования Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС);

- с 2018 года в ПФР предоставляется новая форма (СЗВ-СТАЖ). Информация о стаже наемных работников должна подаваться в ПФР ежегодно один раз. Первый отчет новой формы нужно было сдать до 01.03.2018 за 2017 год. За 2021 год отчет СЗВ-М стаж должен быть предоставлен в ИФНС не позже 01.03.2021 года.

В 2021-2021 году в электронной форме отчетность в ИФНС подается не позднее числа второго месяца следующего квартала, на бумажном носителе — не позднее числа второго месяца следующего квартала. При численности работников более 25 человек отчет необходимо сдавать только в электронном виде. С 2021 года отчет по форме РСВ при численности 10 и более человек примут только в электронном виде.

Уплата страховых взносов ИП за работников в 2021-2021 году

Напомним, с 1 января 2017 года функции налогового администрирования страховых взносов возложены на ФНС. Тогда же изменился порядок контроля за уплатой страховых взносов по временной нетрудоспособности и в связи с материнством.

На налоговую инспекцию с 2017 года была возложена обязанность:

- контролировать уплату страховым взносов в соответствии с положениями НК РФ;

- взыскивать задолженность по страховым взносам, включая возникшую до 1 января 2017 года;

- принимать Расчеты по страховым взносам за отчетный период с 1 квартала 2017 года.

За ФСС в 2017 году в части взносов по временной нетрудоспособности и в связи с материнством остается обязанность:

- принимать расчеты по страховым взносам за 2010-2016 гг.

- проводить контрольные мероприятия по страховым взносам за 2010-2016 гг.

- принимать решение о возврате излишне уплаченных (взысканных) страховых взносов за 2010-2016 гг.

- проводить проверку расходов по больничным листам и материнству и возмещение расходов по социальному страхованию.

Взносы на травматизм остаются в администрировании в ФСС.

Сроки уплаты страховых взносов в 2021-2021 году останутся такими же, как и в прошлые годы – не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Но перечислять взносы в 2021-2021 году надо в налоговую, а не в ПФР или ФСС.

В 2021-2021 году ИП-работодатель должен сдавать отчеты об уплаченных взносах в ФНС.

Отчетность по страховым взносам в 2021-2021 году

В 2021-2021 году продолжит свое действие новый отчет в ФНС – единый расчет по страховым взносам. Напомним, этот отчет заменил следующие отчеты: 4-ФСС, РСВ-1, РСВ-2 и РВ-3. Форма Расчета по страховым взносам утверждена Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Сдавать Расчет по страховым взносам предприниматели–работодатели должны в следующие сроки:

- за 1 квартал 2021 года в срок до 03.05.2021 г.

- за I полугодие 2021 года в срок до 30.07.2021 г.

- за 9 месяцев 2021 года в срок до 30.10.2021 г.

- за 2021 год в срок до 30.01.2021 г.

На периоды 2021 года установлены следующие сроки сдачи отчетности:

- за 1 квартал 2021 года в срок до 03.05.2021 г.

- за I полугодие 2021 года в срок до 30.07.2021 г.

- за 9 месяцев 2021 года в срок до 30.10.2021 г.

- за 2021 год в срок до 30.01.2021 г.

К настоящему моменту подготовлена новая форма расчета по страховым взносам, которую предположительно необходимо будет сдавать за периоды 2021 года. Новая форма, как обычно, учтет изменения в законодательстве. Сдавать новую форму РСВ 2021 года необходимо с 1 квартала 2021 года. Форма бланка РСВ 2021 года утверждена Приказом ФНС от 18.09.2021 № ММВ-7-11/470@ и официально опубликована 8 октября 2021 г.

Изменения в новой форме незначительные, в частности:

- исключен лист со сведениями о физлице, не являющемся ИП;

- из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период», суммы взносов будут указываться только за три последних месяца расчетного (отчетного) периода;

- в приложение 1 добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров, указаных в п.2 ст.421 НК.

За 2021 год для предоставления в ИФНС актуальна форма РСВ 2021 года, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Отчет СЗВ-М продолжает сдаваться в 2021-2021 году. СЗВ-М необходимо предоставлять в ПФР в срок до 15 числа месяца, следующего за отчетным.

Отчет Сведения о стаже застрахованных лиц сдается, начиная с 2017 года, ежегодно в срок до 1 марта года, следующего за отчетным. Первый отчет по форме СЗВ-СТАЖ должен был быть сдан до 01.03.2018.

Форма 4-ФСС в 2021-2021 году будет предоставляться в ФСС в те же сроки, что и в прошлые годы. Данная форма состоит из раздела 2 действовавшей ранее формы 4-ФСС. Сдавать ее также необходимо в территориальные органы ФСС.

Напомним срок сдачи 4-ФСС в 2021-2021 году:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Для ИП, не применяющих труд наемных работников, сдавать отчеты по страховым взносам в ФНС, ПФР или ФСС в 2021-2021 году не надо.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2021-2021 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний).

2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2021-2021 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2021 и 2021 года), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме )».

В 2021-2021 году в электронной форме отчетность в ФСС подается не позднее числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2021-2021 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Таблица тарифных ставок для страховых взносов в 2021-2021 году

Категория плательщиков страховых взносов

Страховые взносы ИП в 2021 году — что это и сколько?

Как было сказано в предыдущей статье, индивидуальный предприниматель в силу только лишь своего статуса, независимо от того, ведется предпринимательская деятельность или нет, обязан уплачивать фиксированные взносы в ФФОМС и ПФР. Разберем подробнее, что это такое.

Что такое страховые взносы?

Обязательные страховые взносы установлены законом от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и являются платежами, обеспечивающими пенсионное, медицинское страхование и социальную защиту граждан.

Почему ИП должен платить страховые взносы «за себя»?

Статус индивидуального предпринимателя весьма своеобразен.

С одной стороны, — это физическое лицо, не наделенное полномочиями юридического лица (не зря до 2005 г. данные субъекты предпринимательской деятельности именовались как ПБОЮЛ – предприниматель без образования юридического лица).

С другой стороны, физическое лицо, только зарегистрированное в статусе ИП, имеет право вести хозяйственно-экономическую деятельность наравне с другими предприятиями и организациями, т.е., по сути, обладает признаками хозяйствующего субъекта на одном уровне с юридическими лицами.

Часто у индивидуальных предпринимателей, не получающих прибыль или вовсе не ведущих деятельность, возникает вопрос: с какой это стати я должен платить фиксированные взносы?

Индивидуальный предприниматель – сам себе работодатель, и если за наемных работников страховые взносы в ПФР, ФСС и ФФОМС платит их работодатель, то ИП обязан обеспечивать себе свою пенсию сам. При этом не имеет значения, ведется ли по факту предпринимательская деятельность и присутствует ли доход.

«Обязанность по уплате страховых взносов в виде фиксированного платежа возникает у индивидуального предпринимателя с момента приобретения им указанного статуса и не связана с фактическим осуществлением деятельности и получением доходов», — указал Высший арбитражный суд РФ в своем определении от 09.12.13 № ВАС-17276/1.

Страховые взносы в 2021 году

Страховые взносы индивидуального предпринимателя «за себя» уплачиваются в адрес ИФНС, но, по факту, зачисляются в два фонда: Пенсионный фонд РФ (ПФР) и Федеральный Фонд обязательного медицинского страхования (ФФОМС).

В 2021 г. индивидуальный предприниматель должен гарантированно заплатить «обязательный платеж» (за полностью отработанный 2021-й год – с 01.01.19 по 31.12.19) 29 354+6 884=36 238 руб. – еще раз подчеркнем – независимо от того, ведется ли деятельность, и есть ли доходы. Из них 29 354 руб. идет на пенсионное страхование, 6 884 — на обязательное медицинское страхование.

Если вы открыли либо закрыли ИП в течение года, то эта сумма (36 238 руб.) уменьшается пропорционально отработанному времени. Заплатить эту сумму нужно до 31 декабря – не важно, одним платежом, или частями, в любое время в течение года, главное – до 31 декабря.

Если же по итогам года доходы Вашего ИП превысят 300 000 руб., то Вы должны будете оплатить в ПФР дополнительно 1% от суммы превышения. Эту сумму нужно оплатить не позднее 1 июля следующего за истекшим года.

Например, доход ИП составил в 2021 году 450 000 руб., следовательно, нужно до 1 июля 2021 г. заплатить «взносы с превышения» в следующем размере:

(450 000 – 300 000) х 1% = 1 500 руб.

Однако здесь введено также и верхнее пороговое значение размера взносов в ПФР – эта сумма не может превышать 8-кратного фиксированного размера — 234 832 руб. (29 354 руб. x 8).

Как оплатить обязательные взносы ИП за 2021 год: пошаговая инструкция

Страховые взносы за себя за 2021 год ИП должны были оплатить не позднее 31.12.2019.

1. Фиксированный платеж ИП-2019: взносы на ОМС

Размер фиксированного платежа ИП в 2021 году по взносам на обязательное медицинское страхование составляет 6884 руб. (пп. 2 п. 1 ст. 430 НК РФ).

2. Фиксированные платежи ИП в 2021 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 29354 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

- минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2021 год;

3. Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2021 год, составляет 234 832 руб. (29 354 руб. х 8), а максимальный размер 1%-ного взноса – 205 478 руб. (234 832 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2021 год) – 29 354 руб. (фиксированный взнос на ОПС за 2021 год)).

Максимум в сумме взносов ИП за 2021 год – 241 716 руб. (234 832 руб. + 6 884 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

Уплата взносов у ИП обязательна даже при отсутствии предпринимательской деятельности и доходов от нее.

Есть только пять ситуаций, при которых можно не платить взносы:

- Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

- Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Служба по призыву в армии.

- Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности.

- Период проживания за пределами РФ с супругом, направленным на работу дипломатического, консульского, представительского характера, но не более пяти лет в общей сложности.

| Взносы ИП за себя | 2017 | 2018 | 2019 | 2020 |

| На пенсионное страхование, руб. | 23 400,00 | 26 545,00 | 29 354,00 | 32 448,00 |

| На медицинское страхование, руб | 4 590,00 | 5 840,00 | 6 884,00 | 8 426,00 |

| Всего обязательных взносов, руб. | 27 990,00 | 32 385,00 | 36 238,00 | 40 874,00 |

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2021 года № 03-15-07/22334 “Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы”

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2021 года № 03-15-07/22334 “Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы”

Вновь созданные ИП должны оплатить взносы за неполный год (ведь зарегистрироваться в налоговой инспекции 1 января практически невозможно).

Взносы ИП за неполный год уменьшаются пропорционально календарным месяцам и дням с момента регистрации ИП.

Рассчитать страховые взносы ИП в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования можно в калькуляторе расчета страховых взносов.

Заполнить платежные поручения и квитанции можно через сервис «Заплати налоги» на сайте Федеральной налоговой службы .

Выбираем документ, который хотим заполнить. Платежное поручение предназначено для оплаты со своего расчетного счета, мы же заполняем квитанцию для оплаты через кассу банка или терминал. Впрочем, оплатить её можно будет и с помощью портала Госуслуг или онлайн-банкинга с банковской карты.

Далее необходимо выбрать налоговую инспекцию – куда будет направлен платеж. Для ИП это та налоговая, в которой ИП зарегистрирован по месту жительства.

Так же указывается ОКТМО – это код местонахождения предпринимателя. Сервис позволяет определить ОКТМО по Вашему адресу.

Нажимаем кнопочку «Далее» и попадаем в форму выбора вида платежа.

Можно проставить необходимый КБК или выбрать Вид платежа «Страховые взносы» и наименование платежа – в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, КБК заполнится автоматически.

При уплате в 2021 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

Заполняем остальные реквизиты платежного документа. Обратите внимание, что у ИП по взносам нет таких периодов как месяц или квартал, поэтому нужно ставить налоговый период год.

Далее заполняем ФИО и ИНН плательщика

Выбираем способ оплаты и формируем платежный документ.

Теперь можно идти в банк и оплачивать квитанции.

Обратите внимание! Уплата пенсионных взносов в размере 1% с доходов свыше 300 тыс.рублей производится по тому же КБК, что указан выше в квитанции. Отдельного КБК для 1-% платежей с 2017 года нет.

Фиксированные платежи ИП в 2021 году за себя: размер, сроки и порядок уплаты

Ежегодно индивидуальные предприниматели должны оплачивать взносы за себя в пенсионный фонд и на обязательное медицинское страхование по установленным ставкам. Сроки, порядок исчисления сумм и порядок оплаты фиксированных страховых взносов в ПФР в 2021 году для ИП за себя определен 34 главой налогового кодекса – рассмотрим подробнее.

Важные изменения в 2021 году

2018 год был полон изменений – они затронули не только размер платежа предпринимателя, но и сроки оплаты взносов:

- Размер фиксированной части взносов больше не зависят от величины МРОТ. Теперь размер платежа устанавливается чиновниками на будущий год и ежегодно индексируется. Не смотря на то, что за 2018 год придется заплатить больше налогов, но тем не менее они меньше, если бы их рассчитывали исходя из величины МРОТ.

- Срок оплаты 1% теперь увеличен – сделать это нужно не позднее 1 июля.

- С 2021 года увеличен размер платежа для ИП на 3 853 рублей.

Кто оплачивает фиксированные страховые взносы в ПФР в 2021 году для ИП за себя

Начиная с 2017 года администрирование взносов предпринимателей за себя в пенсионный фонд и на обязательное медстрахование было передано в налоговую инспекцию. Таким образом теперь ФНС контролирует поступление оплат, проводит проверки и начисляет штрафа и пени.

Кто должен оплачивать фиксированные взносы

Фиксированные платежи являются обязательными платежами для следующих категорий:

Фиксированные платежи являются обязательными платежами для следующих категорий:

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

- Медиаторы, адвокаты и нотариусы, которые занимаются частной практикой.

- Патентные поверенные.

- Оценщики.

- Арбитражные управляющие.

- И иные лица.

Таким образом, если вы зарегистрировали ИП, то вы должны будете оплачивать фиксированные взносы ИП за себя в пенсионный фонд (ПФР) и на обязательное медицинское страхование (ОМС). Кроме того, если предприниматель является работодателем, то еще он должен оплачивать взносы с зарплаты своих сотрудников.

В некоторых случаях предприниматели могут находиться в заблуждении: если они не ведут деятельности, то им не нужно платить данные платежи, но это не так. Эти платежи являются обязательными для всех. Поэтому, чтобы не платить взносы необходимо либо закрыть ИП, либо если выполняются условия, описанные ниже.

В каком случае взносы можно платить

В некоторых случаях данные платежи могут не исчисляться и не выплачиваться:

- В связи с материнством, а также в случае временной нетрудоспособности. Основание: ст. 430 НК, п.6.

- В случае, если гражданин призван на военную службу по призывы. Основание: ст. 430 НК, п.7.

- Если статус адвоката был приостановлен и не ведется частная практика. Основание: ст. 430 НК, п.7.

Размер фиксированного платежа ИП за себя в 2021 году

Платежи можно разделить на постоянную часть, зависящую от установленной величины МРОТ и на переменную, которая зависит от дохода предпринимателя. Их размер и порядок расчета определены в ст. 430 НК РФ п.1.

Размер Фиксированного платежа за 2021 год

Если ИП проработал год полностью

Начиная с 2018 года взносы устанавливаются в фиксированной сумме, размер которой устанавливается на будущий год правительством. Таким образом уже 2-й год платежи отвязали от установленной величины МРОТ. Что хорошо, так как при при нынешнем значении платить бы предпринимателям пришлось бы больше.

Таким образом взносы ИП за себя составляют:

| Отчетный год | Платеж в ПФР, руб. | Платеж на ОМС, руб. | Итого за год |

| 2018 | 26 545,00 | 5 840,00 | 32 385,00 |

| 2019 | 29 354,00 | 6 884,00 | 36 238,00 |

| 2020 | 32 448,00 | 8 426,00 | 40 874,00 |

Если ИП проработал не полный год

Для расчета необходимо рассчитать пропорционально годовой сумме количество полностью отработанных месяцев, а также количество дней в неполном месяце. Чтобы было понятно, рассмотрим на примере.

Предположим предприниматель зарегистрировал ИП 10 июля 2018 года, расчет будет следующим:

- Количество полностью отработанных месяцев 5. За каждый полный месяц мы платим в ПФР и на ОМС = 27990/12 = 2332,5. Таким образом, за 5 месяцев у нас получится: 2332,5*5=11 662,50.

- Так как в июле 31 день, нужно высчитать сумму за 1 день и умножить ее на 21 день: 2332,5/31*21=1580,08.

- Общая сумма платежей в ПФР и на ОМС за неполный год равна 1580,08+11 662,50=13 242,58. Это общая сумма, аналогичным образом считается отдельно сумма платежа в каждый из фондов.

При этом количество дней неполного месяца считают по следующему принципу:

- Если вы открыли предпринимательство, то отчет начинается со следующего дня после внесения записи в государственный реестр (согласно Федерального Закона 212-ФЗ ч.2 ст. 4.) по последний день месяца.

- При закрытии предпринимателя берется период с начала месяца включительно по дату внесения записи в государственный реестр.

1% при доходе более 300 тыс. рублей

Вторая часть платежей зависит от прибыли. Платится она только в том случае, если прибыль за год была более 300 тысяч рублей.

Формула расчета 1%: (Общий доход ИП – 300 000) * 1%.

В зависимости от выбранного режима налогообложения в качестве дохода берется:

- При общей системе налогообложения берется разница между полученной прибылью и понесенным за этот период расходами.

- На упрощенной системе налогообложения по системе УСН «доходы, уменьшенные на величину расходов» необходимо с 2018 года брать только величину доходов . С 2018 года об этом четко написано в статье 430 НК РФ п.9, п.п 3, что база для исчисления определяется согласно ст. 346.15, а это есть доходы (письмо Минфина от 12.02.18 N03-15-07/8369). В 2017 году было решению Арбитражного суда Кемеровской области по делу № А27-5253/2016 от 24.07.2017 года по ИП Жариновой О.В., в котором рассматривалась иная точка зрения, но на тот момент этих поправок прописано не было.

- При УСН «Доходы» берем доходы – гр. 4 Книги доходов и расходов.

- Для плательщиков ЕНВД берется значение расчетного дохода, указанного в стр. 100 раздела 2 декларации по ЕНВД, а не реально полученной прибыли.

- На патентной системе налогообложения берется также максимально возможный доход по патенту, а не фактические полученная прибыль.

При совмещении налоговых режимов необходимо брать общую сумму по каждой системе налогообложения, далее из нее вычитать 300 тыс. руб. и умножать полученное на 1%.

Таким образом предельная сумма взносов будет следующей:

- В 2021 году – 234 832 рубля.

- В 2018 году – 212 360 рублей.

При этом фиксированная часть взносов, которую должен оплатить предприниматель уже входит в эту сумму. Таким образом для 2021 года получится 234 832 – 29 354 = 205478, эту сумму придется оплатить помимо фиксированной составляющей.

Сроки оплаты взносов ИП

Оплату взносов необходимо произвести в установленные сроки (ст. 432 п. 2 НК РФ):

- Фиксированную часть необходимо оплатить до 31 декабря отчётного года.

- 1% оплачивается не позднее 1 июля года, который следует за отчетным. Т.е. за 2021 года необходимо оплатить не позднее 1 июля 2021 года.

Исчисление и оплату взносов производит сам налогоплательщик. Также им может быть установлена и периодичность платежей. НК не устанавливает обязанности оплачивать эти платежи ежеквартально, ежемесячно или по иной схеме, ИП сам решает, как оплачивать.

При этом некоторые налоговые органы принуждают платить взносы ежеквартально, даже если деятельность не ведется. Это неправильно. Взносы могут быть заплачены хоть одной суммой, например, в начале года или в конце.

Тем не менее оплату взносов лучше производить ежеквартально, разбив их на 4 части. Если деятельность только началась и дохода пока большого нет, то можно оплачивать их в в размере начисленных налогов, чтобы уменьшить их на 100%. И уже к концу года выйти на всю установленную на год сумму.

Куда платить и на какие КБК

Оплату фиксированного платежа в ПФР и на ОМС необходимо проводить в налоговую по месту регистрации в качестве ИП по реквизитам налоговой инспекции. После того, как администрирование данных платежей перешло в НФС были изменены и КБК.

КБК для оплаты взносов ИП в 2018 году за себя в ПФР и на ОМС:

- Фиксированная часть и 1% в ПФР c 2017 года оплачиваются на один и тот номер КБК – 182 1 02 02140 06 1110 160.

- На ОМС – 182 1 02 02103 08 1013 160.

Уменьшение налогов за счет фиксированного платежа

ОСНО, УСН «Доходы минус расходы», ЕСХН

При общей системе налогообложения уплаченные взносы включаются в расходы, тем самым уменьшая налогооблагаемую базу по налогу.

Если работников нет, налог можно уменьшить до нуля, за счет сумм, оплаченных в ПФР и на ОМС предпринимателем за себя.

Если есть работники – то не более 50% оплаченных взносов, уплаченных за ИП, а также за работников.

УСН «Доходы»

В данном случае можно уменьшить налог на 100%, если у предпринимателя нет наемных работников. Если есть, то налог может быть уменьшен, но не более, чем на 50% за счет отчислений за работников и самого ИП.

Налог по ЕНВД можно уменьшать за счет перечисленных платежей ИП на 100%, если нет работников. Если работники есть, то не более 50% налога суммами взносов за сотрудником и самого ИП. Возможность уменьшить налог на отчисления ИП за себя и за работников была введена в декларации по ЕНВД с 2017 года.

Патент

Данный вид налогообложения не предполагает его уменьшение за счет отчислений в фонды платежей за ИП и за наемных работников.

Штрафы за неоплаченные взносы

За неуплату взносов возможна следующая ответственность:

- За каждый просроченный день будет начислены пени на сумму недоимки из расчета 1/300 ставки рефинансирования, которая действовала на момент неоплаты.

- Если налогоплательщик не предоставил отчетность по полученным налогам может быть начислена максимально возможная сумма взносов. Так как налоговая не знает о ваших доходах. Так в 2018 году это может быть 212 360 рублей, а в 2018 году уже 234 832 рублей.

Источники:

http://www.malyi-biznes.ru/nalogi-ip/fiksirovannye-platezhi/

http://infportal.ru/buhuchet/kak-oplatit-fiksirovannye-strahovye-vznosy-ip.html

http://tbis.ru/nalogi/v-nashej-segodnyashnej-publikacii-vyyasnim-v-kakom-razmere-ustanovleny-vznosy-ip-za-rabotnikov-v-2015-g

http://abc-vl.ru/otkryvaem-biznes/strahovye-vznosy-ip-chto-eto-i-skolko/

http://grbuh.msk.ru/otchetnost-ip-i-organizatsiy/post/kak-oplatit-obyazatelnye-vznosy-ip-poshagovaya-instrukciya

http://buhproffi.ru/nalogi-i-vznosy/fiksirovannye-platezhi-ip.html

http://tbis.ru/nalogi/tarify-strahovyh-vznosov