СЗВ-М нулевая

СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 № 83п) – отчетность, представляемая ежемесячно работодателями в ПФР. И многих бухгалтеров интересует, нужно ли подавать нулевую СЗВ-М в 2021 году?

Сдавать ли нулевую СЗВ-М?

Прежде чем ответить на данный вопрос, нужно разобраться, может ли вообще СЗВ-М быть нулевой. Поможет в этом сама форма данной отчетности. В ней указано, что сведения подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен или продолжает действовать трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Следовательно, у организации по определению не может быть нулевой СЗВ-М, т.к. хоть один работник в фирме, да значится – ее директор.

Нулевая СЗВ-М: генеральный — единственный учредитель

Для подачи в ПФР СЗВ-М не имеет значения, заключен ли с директором трудовой договор или нет (речь идет о ситуации, когда директор и учредитель в одном лице) – организация все равно обязана представить СЗВ-М (Письма ПФР от от 29.03.2018 № ЛЧ-08-24/5721, от 06.05.2016 № 08-22/6356 , Минтруда от 16.03.2018 № 17-4/10/В-1846). Сделать это нужно даже в случае, когда деятельность в организации не ведется.

Нулевая СЗВ-М у ИП

Если предприниматель использует труд наемных работников или, например, заключал с физлицами ГПД, то он обязан представить сведения в отношении этих лиц по форме СЗВ-М.

Если же ИП работает абсолютно один, то подавать данную отчетность в ПФР ему вообще не нужно (Информация ПФР).

Заполнение СЗВ-М при нулевой отчетности

Если по каким-то причинам организация или ИП не ведет деятельность, не выплачивает своим работникам зарплату и, соответственно, сдает нулевую отчетность, то на обязанность представить СЗВ-М данный факт не влияет. Ведь из-за отсутствия деятельности/невыплаты зарплаты работники не перестают быть застрахованными лицами. А, значит, подача СЗВ-М обязательна.

СЗВ-М: сроки сдачи нулевой отчетности

Как мы уже выяснили, нулевой СЗВ-М быть не может, а сроки подачи данной отчетности с отраженными сведениями о застрахованных лицах вы найдете в отдельном материале.

В каких случаях оформляется и сдается «нулевая» СЗВ-М

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

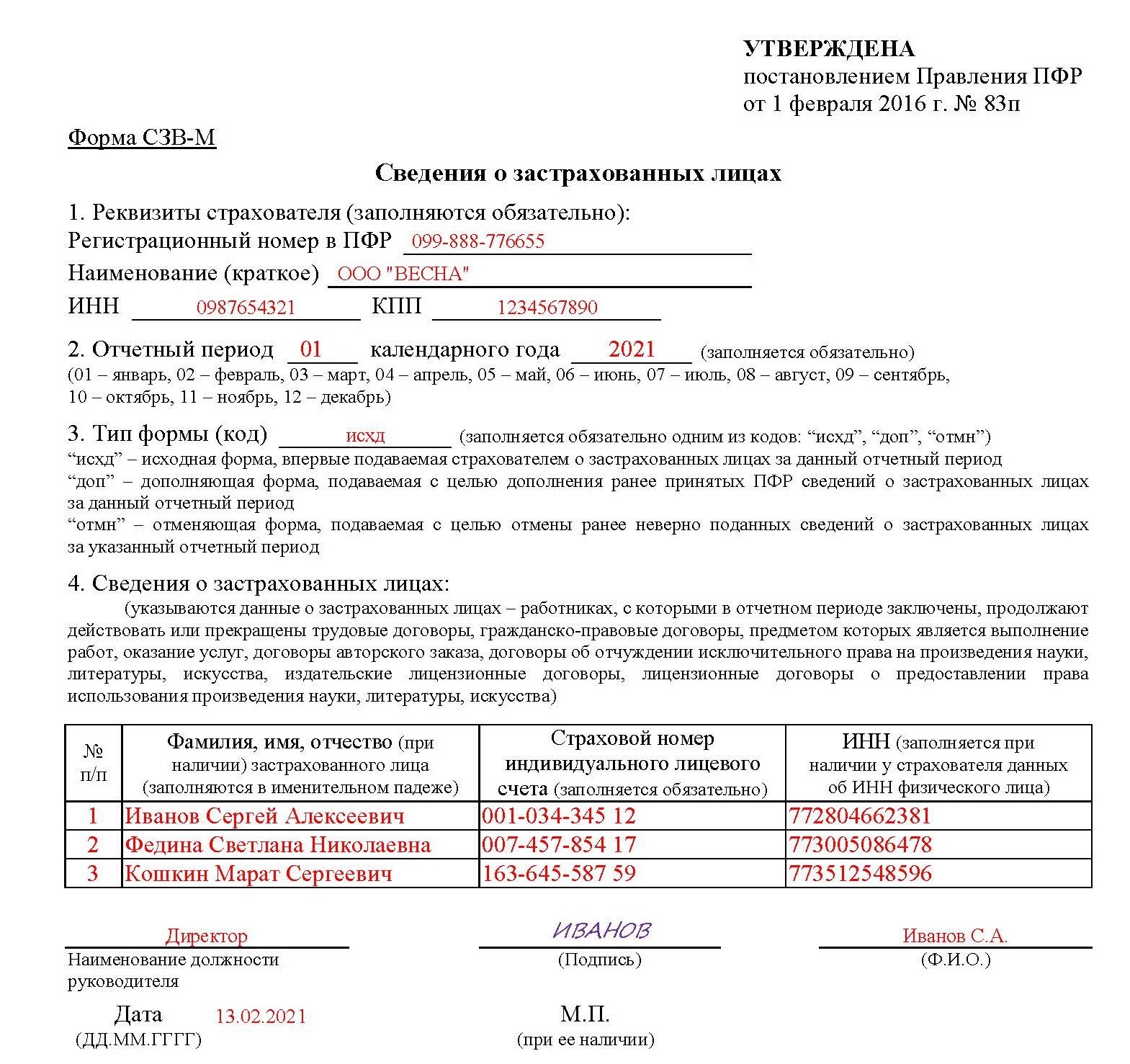

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2021, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2021, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2021 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО – Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Инструкция: как правильно заполнить СЗВ-М на учредителя без зарплаты

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016. Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии — это вопрос, по которому спорят.

Отчет необходимо предоставлять ежемесячно, в период до 15-го числа месяца, следующего за отчетным. Он создается такими категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

Показатели дохода работника за период в документе не прописываются. Подается ли СЗВ-М на директора-учредителя без зарплаты, рассмотрим более детально.

Скачать бланк

![]()

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого был создан конкретный экономический субъект и которое также является собственником имущества и капиталов, за счет которых будет функционировать организация. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет. Тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не нужно включать в пенсионную отчетность.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. При таких условиях СЗВ-М на директора-учредителя без зарплаты подавайте в общем порядке. Такие пояснения дал Минтруд в Письме от 16.03.2018 № 17-4/10/В-1846.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно, и заработок не начисляется.

Последние Разъяснения Минтруда (Письмо от 16.03.2018 № 17-4/10/В-1846) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на директора без зарплаты подается в любом случае. Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста. Если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем должны быть включены в пенсионный отчет.

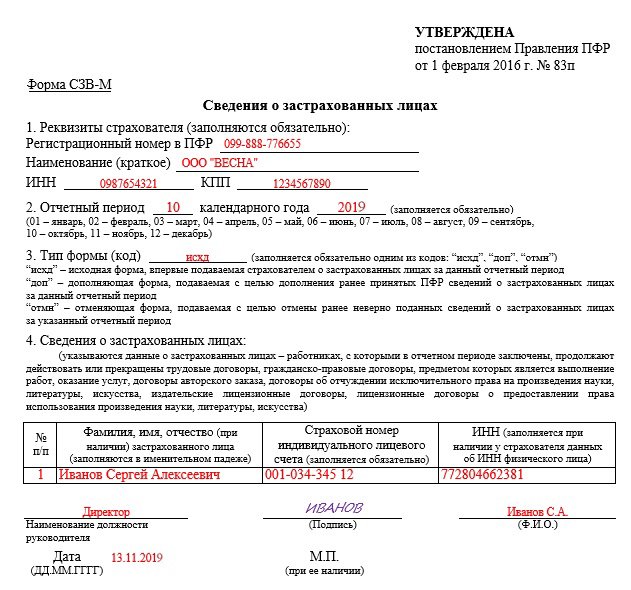

Пример отчета на директора

Приведем пример заполнения формы для ситуации, когда в штате учреждения числится только руководитель, например генеральный директор. Такой отчет нужно сдавать независимо от того, получает ли он зарплату.

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Ведь положения статьи 16 ТК РФ четко указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей. Но никак не с момента подписания трудового соглашения.

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет или нет?

Да, включайте. Отпуск без сохранения заработка не прерывает, и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена. И в штате числится один руководитель — единственный учредитель, который оформлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Пример нулевой СЗВ-М

Отличие от обычной формы заключается в том, что не заполняется информация о застрахованных лицах. Все остальные данные нужно внести.

Нужно ли сдавать нулевую СЗВ-М и как ее заполнить

Здравствуйте! В этой статье мы расскажем про нулевую форму отчетности по форме СЗВ-М.

Сегодня вы узнаете:

- Как расшифровывается аббревиатура СЗВ-М и каково ее назначение;

- Кто и когда должен подавать этот отчет в органы ПФР;

- Когда и у кого может возникнуть необходимость предоставления нулевки.

Содержание

Что такое СЗВ-М

СЗВ-М – новая отчетность в Пенсионный орган. Нормативным документом, регулирующим отчет, является Постановление ПФР от 1 февраля 2016 г.

Впервые отчет сдавался за апрель 2016 г. Отчет имеет следующую расшифровку – сведения о застрахованных лицах.

Отчетность подобного рода введена, с целью выявить наличие в организации работающих людей пенсионного возраста.

Рассматривая подробнее атрибутику отчета, отметим, что в отчете имеется немного информации, в сравнении с ежеквартальной отчетностью Индивидуальные сведения (ИС) или РСВ.

- Название отчитывающейся организации. Реквизиты заполняются один раз в настройках программы.

- Набирается список сотрудников, которые были заняты в производственном процессе, приходящийся на данный месяц. В учет берутся все работники, которые проработали на предприятии хотя бы один час и проведены по приказам.

- Обязательным показателем отчета является заполнение реквизитов по каждому сотруднику, это индивидуальный налоговый номер (ИНН) и свидетельство о постановке на учет в органах ПФР (СНИЛС).

- Кроме этого, в шапке отчета заполняется месяц, за который подается отчет, форма сведений, то есть исходные, отменяющие, дополняющие данные.

Весь список работников представлен в виде таблицы, разделенной на 4 колонки, в которых указаны: номер по порядку, ФИО работника, ИНН и СНИЛС.

Отчет не сложный, но имеет много нюансов.

К сведению, из личной практики: «Я бухгалтер бюджетного образовательного учреждения. Каждый месяц подаю подобный отчет. Несколько раз сталкивалась с проблемами, в плане ошибок. То есть в лицее имеются лица, которые находятся на больничном более месяца, соответственно заработной платы в отчетном месяце не имели. В отчете постоянно забывала их показывать. Когда наступал момент сдачи ИС и РСВ, то ошибки начинали проявляться. Период, на который приходилась болезнь, указывается в квартальной отчетности, но нет страховых взносов. Но по факту человек числится в организации. Для исправления подобной ситуации приходилось подавать дополняющую СЗВ-М, а это в конечном итоге выливалось в штрафные санкции и недовольство со стороны руководства».

Еще один, не очень распространенный казус, человека сократили 1 сентября. В ИС дата увольнения показана 01.09.2016 г.

В течение трех месяцев с даты сокращения работнику выплачивается выходное пособие, соответственно суммы фиксируются в ИС. А в отчете СЗВ-М, должны показать работника в месяц, в котором он уволен, то есть только за сентябрь. Конечно, такие расхождения были учтены специалистами ПФР, пришлось подать дополняющие сведения за три последующих месяца.

Подобных ситуаций может возникнуть множество, так как отчетность новая и всех моментов сразу не учтешь.

Кто сдает СЗВ-М

Кто должен отчитываться по данной форме? Все юридические лица, а также индивидуальные предприниматели, имеющие в своем штате работников, подают в ПФР месячный отчет.

Следует отметить, что если предприятие имеет наемную силу только в лице начальника, работающего по договору, то отчет подается тогда, когда он имеет заработную плату и с нее уплачиваются налоги в Пенсионный фонд.

Отчет СЗВ-М будет подан в случае найма работника и заключения с ним контракта, носящего гражданско-правовой характер, то есть на выполнение конкретного вида работы и в случае если на сумму, указанную в договоре, начисляются и выплачиваются налоговые взносы.

Если компания не осуществляет никакой хозяйственной деятельности, и начальник не заключал договор о трудоустройстве, то начиная с апреля 2016 года подавалась нулевая СЗВ-М. Начиная с июля 2016 года, согласно письму Пенсионного фонда № ЛЧ-08-19/10581, «нулевку» можно не подавать.

Согласно порядку отчетности в ПФР, прописанного в этом письме, нулевой отчет могут не предоставлять:

- Крестьянско-фермерские хозяйства (КФХ), в штате которых нет ни одного наемного рабочего.

- ИП, арбитражные управляющие, юристы и адвокаты, которые работают как частное лицо и уплачивают взносы в ПФР только за себя.

- Наниматели иностранных граждан, а также лиц без гражданства, работающих дистанционно. На такую наемную силу обязательства ПФР не распространяются.

- На военнослужащих, работников МВД нулевой отчет не подается.

Если работающая женщина находится в декретном отпуске, отпуске без сохранения заработной платы, то нужно обязательно включить этого сотрудника в список застрахованных лиц.

Когда и кем подается отчет

Начиная с 2016 года отчет подавался в органы ПФР не позднее 11 числа месяца, следующего за отчетным. Начиная с 2017 года эти сроки изменены и ныне его сдают с 1 по 15 число.

Если день подачи приходится на выходной или праздник, то СЗВ-М нужно подать на следующее число после него.

По какой форме нужно сдать отчет в указанные сроки? Форма у всех организаций единая, которую разработали специалисты ПФР. В 2016 году фирме, у которой штат более 25 человек нужно сдать отчет в электронной форме, через интернет. Если менее 25 человек, то от руки. В 2017 году этот порядок переиграли и все юрлица и ИП предоставляют отчет через интернет. В случае иного, налагается штраф.

Лицом, отвечающим за составление формы, а также ее подачи является работник, на которого возложены обязанности ведения приказов приема и увольнения, а также составление трудовых договоров.

Как правило, СЗВ-М входит в компетенцию сотрудника отдела кадров, но может выполнять данную функцию и другой работник, на которого директор возложит обязанности.

Для удобного заполнения отчета имеется широкий спектр программ. Их можно скачать на официальном сайте ПФР по ссылке «бесплатные программы для работодателей».

В каких случаях возникает нулевая СЗВ-М и может ли она быть нулевой

С момента возникновения месячного отчета о застрахованных лицах в отделениях Пенсионного фонда различных регионов идут разногласия. Одни считают, что, даже если, кроме начальника в фирме нет других наемных лиц, то нулевой отчет нужно подавать, чтобы зафиксировать факт трудоустройства. Другие считают, что этого делать не надо.

Согласно этим мнениям, СЗВ-М может быть представлена:

- Нулевая, без списка застрахованных лиц.

- Показывается только директор учреждения.

- Не предоставляется, так как работодатель, работая без трудового контракта, посчитал это нужным.

Какая ситуация правильная? Попробуем разобраться. Законами не установлено понятие нулевого отчета СЗВ-М. Если нулевой, значит, нет данных для его заполнения.

Как будет выглядеть заполнение нулевой СЗВ-М

Первая часть предполагает наличие реквизитов о работодателе, они имеются и заполнение в специальном программном продукте происходит автоматически.

Далее, идет вторая часть, в которой указывается период отчетности. Он, как правило, формируется при выборе из предоставленного справочника в программе. Отметим, что данные заполнятся обязательно при формировании самого отчета.

В третьей части нужно выбрать тип формы. Даже если указать исходный тип, то для заполнения четвертого раздела, то есть таблицы с указанием работающих физических лиц, данных нет. Это в силу того, что в штате работодателя нет сотрудников, поэтому показывать некого.

Программой само по себе предполагается, что таблица работников должна быть заполнена. В противном случае отчет просто не будет сохранен. Значит, нужно показать хотя бы одного работника, а если их нет, то отчет не следует формировать.

Нужно ли сдавать нулевую СЗВ-М

Подача нулевки предполагалась до июля 2016 года, уже после, согласно письму ПФР от 13 июля 2016 года, ПФР разъясняет, что если с сотрудником не заключен договор, то сдавать СЗВ-М при нулевой отчетности не нужно. Фактически была отменена нулевая отчетность на застрахованных лиц. Это должно быть соблюдено и до сегодняшнего момента.

Здесь показываются только сведения на генерального директора. Даже если он не получает заработной платы, а соответственно не является налогоплательщиком, но контракт с ним заключается свыше, то СЗВ-М предполагает только наличие договорных отношений.

Этот человек должен быть включен в список с указанием ИНН и СНИЛС. Но если договорные отношения заключены неформально, то и показывать его в отчете не нужно.

ИП и СЗВ-М

В том случае, когда предприниматель нанимает работников, выполняет свои обязанности по уплате налогов в ПФР, имеет подрядчиков, с которыми заключает договора, то отчетность он подает.

Если предприниматель осуществляет свою деятельность самостоятельно, то он не обязан отчитываться по данной форме. ИС также им не подаются. К данной категории лиц, не подающих нулевку, относят и иностранцев, которые осуществляют свою коммерческую деятельность на территории нашей страны.

Ответственность за несвоевременную подачу отчета

Ответственность может наступить в ряде случаев:

- В случае наличия ошибочных данных, нужно направить отменяющую форму.

- Несвоевременная сдача отчета в ПФР.

В этих случаях на организацию налагаются взыскания по 500 рублей за каждого сотрудника.

Конечно, для крупной организации, численность которой более 100 человек, размер штрафа будет очень большим. Поэтому к заполнению отчетности нужно отнестись с полной ответственностью.

Директор, работающий в одном лице по трудовому договору также не должен забывать о наступлении даты сдачи отчета и подать на себя данные.

Из всего вышеизложенного можно сделать вывод, что нулевой отчетности, если ее не на кого подавать, не может быть. Поэтому и подавать ее не нужно. Это же касается и ИП в единственном лице.

А если гендиректор все же имеет договорные отношения с вышестоящей компанией, то на него подается СЗВ-М в обычном режиме с соблюдением всех правил заполнения и сроков сдачи.

Нулевая СЗВ-М в 2016-2017: бланк + образец

Сдача отчетности СЗВ-М стала необходимой в 2016-2017 году. Заполненный бланк предоставляется в территориальное отделение Пенсионного Фонда по всем частным лицам, если у предприятия оформлены с ними трудовые или гражданско-правовые соглашения. При этом не имеет значения были ли произведены начисления денежных вознаграждений в отчетном периоде.

Заполняется ли нулевая форма СЗВ-М в 2016-2017 году, как внести данные в этот бланк и для кого это обязательно, читайте в статье.

Кто заполняет нулевую форму СЗВ-М?

Форма СЗВ-М обязательно сдается в Пенсионный Фонд всеми компаниями, а также для ИП с наемными работниками. В форму отчета необходимо вписать всех застрахованных сотрудников (и тех, кто находится в отпуске, в том числе и в декретном). Первостепенное условие – оформленные договорные отношения трудового или гражданско-правового характера.

Форма СЗВ-М обязательно сдается в Пенсионный Фонд всеми компаниями, а также для ИП с наемными работниками. В форму отчета необходимо вписать всех застрахованных сотрудников (и тех, кто находится в отпуске, в том числе и в декретном). Первостепенное условие – оформленные договорные отношения трудового или гражданско-правового характера.

От обязанности сдачи такой отчетности освобождается только ИП без наемных работников. Если на предприятии генеральный директор одновременно и его учредитель, а иных сотрудников нет, значит отчет следует сдавать только на него.

Все фирмы должны предоставлять СЗВ-М в срок не позднее 10 числа месяца, следующего за тем, данные о котором включены в отчет. То есть, к примеру, информация в ПФР за сентябрь 2016 года предоставляется до 10 октября.

СЗВ-М нулевая: бланк

СЗВ-М расшифровывается, как «сведения о застрахованных входящие», предоставляемые каждый месяц. СЗВ-М утверждена постановлением Пенсионного Фонда РФ № 83п от 1 февраля 2016 года. Оно вступило в юридическую силу с 1 апреля 2016 года и стало обязательным к выполнению для юридических лиц и ИП.

Отчет должен заполняться ответственным лицом, назначенным руководителем, у которого есть доступ к договорам, заключаемым организацией. Как правило, это сотрудник бухгалтерии или отдела кадров.

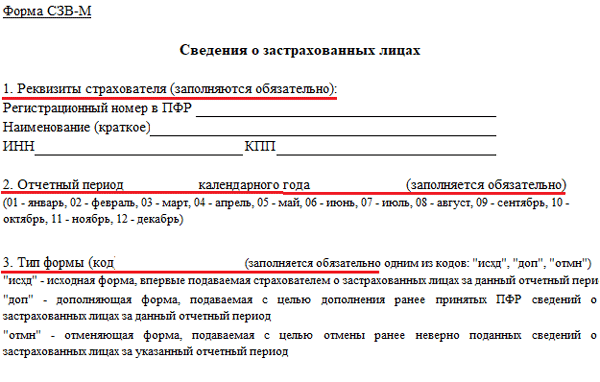

Бланк включает в себя 4 раздела, каждый из которых необходимо полностью заполнить.

- Реквизиты организации-страхователя.

- Указание отчетного периода.

- Кодовое обозначение формы.

- Сведения о застрахованных лицах.

За ошибочные или неполные данные, представленные в отчете, организации грозит штраф в размере 500 рублей. Эта сумма начисляется за каждого наемного гражданина, данные о котором не указано в СЗВ-М. Таким образом, если на фирме работает 10 частных лиц, штраф составит 5000 рублей.

Как заполнить форму СЗВ-М при нулевой отчетности в 2016-2017 году?

Заполнение СЗВ-М при нулевой отчетности предполагает отсутствие застрахованных лиц. Однако это невозможно, так как хотя бы одного гражданина включить придется – генерального директора. Следовательно, особой формы СЗВ-М при нулевой отчетности нет.

Инструкции от ПФР по внесению данных в форму СЗВ-М не предусмотрено, но некоторые уточнения предоставляются в образце.

Блок «Реквизиты страхователя»

Это обязательный для заполнения блок отчета. Здесь указываются данные об организации, а именно:

- номер, присвоенный при регистрации в ПФР;

- краткое наименование компании;

- ИНН;

- КПП.

Блок «Отчетный период»

Отчетный период – это календарный месяц, за который подаются сведения о застрахованных лицах. Цифра проставляется в соответствии с общепринятым отчетом. Например, при сдаче отчетности за июнь следует проставить значение «06».

Срок предоставления данных – не позднее 15-го числа месяца, следующего за отчетным, если на эту дату не выпадает выходного или праздничного дня. Сроки предоставления отчета по форме СЗВ-М в 2016-2017 году смотрите в таблице.

| Месяц, за который подается отчет | Крайняя дата подачи отчета |

| Декабрь 2016 | 16.01.2017 |

| Январь 2017 | 15.02.2017 |

| Февраль 2017 | 15.03.2017 |

| Март 2017 | 17.04.2017 |

| Апрель 2017 | 15.05.2017 |

| Май 2017 | 15.06.2017 |

| Июнь 2017 | 17.07.2017 |

| Июль 2017 | 15.08.2017 |

| Август 2017 | 15.09.2017 |

| Сентябрь 2017 | 16.10.2017 |

| Октябрь 2017 | 15.11.2017 |

| Ноябрь 2017 | 15.12.2017 |

| Декабрь 2017 | 15.01.2018 |

В законодательстве нет запрета на то, чтобы сдать отчетность раньше. Однако, если заполненная СЗВ-М будет отправлена до окончания отчетного месяца, а компания в этот период примет на работу или заключит гражданско-правовой договор с застрахованным лицом и не включит его в отчет – это посчитается нарушением.

Блок «Тип формы»

Здесь необходимо прописать код, который указывает на тип предоставляемого отчета. Таких кодов для обозначения формы СЗВ-М всего три:

- Исходная (проставляется код «исхд») – изначальный отчет. Этот код прописывается, если информация предоставляется в отчетном месяце впервые.

- Дополняющая (проставляется код «доп») – отчет, в который вносится информация о тех застрахованных частных лицах, которые не были перечислены в изначальной форме. Также такой код необходимо проставить, если в первом отчете была указана недостоверная информация о физических лицах.

- Отменяющая (проставляется код «отмн») – форма, которая указывает на то, что все данные, предоставленные в изначальном отчете, не верны и их следует выписать из базы ПФР. К примеру, здесь может быть указано частное лицо, с которым трудовое соглашение было прекращено до начала отчетного месяца, а данные о нем по ошибке включили в изначальный отчет.

Блок «Сведения о застрахованных лицах»

Здесь перечисляются застрахованные лица и их персональные данные. В отчете указываются:

- ФИО физического лица (заполнение отчества, если оно есть по паспорту, обязательно);

- СНИЛС (обязателен к заполнению);

- ИНН (прописывается, если у организации есть эти данные).

Пояснения к бланку СЗВ-М в 2016-2017 году не имеют указаний относительно проставления прочерков в форме, если каких-либо данных у компании о физическом лице нет. Поэтому, если ИНН не известен, это поле должно остаться пустым.

Блок «Подпись и печать»

При сдаче отчетности СЗВ-М на бумажном носителе, руководителем организации должна быть проставлена личная подпись и печать компании (если она есть). Когда отчетность сдается в электронном виде, необходимо наличие электронной подписи руководителя компании или ИП.

Бланк отчета СЗВ-М подразумевает указания должности руководителя. Если форму заполняет ИП, уточнений по поводу того, надо ли ему прописывать что-то в этом поле, пока нет. Однако наличие личной подписи предпринимателя с расшифровкой обязательно.

Бланк и образец заполнения

Скачать бланк СЗВ-М за 2016-2017 год, утвержденный постановлением ПФР.

Нужно ли сдавать нулевую СЗВ-М в 2021 году

Статьи по теме

Компании обязаны ежемесячно подавать форму СЗВ-М, в которой содержится информация о застрахованных лицах. Частый вопрос — нужно ли сдавать нулевую СЗВ-М в 2021 году? Например, если у компании нет работников у ООО, или деятельность приостановлена. А также, в какие сроки сдавать нулевой СЗВ-М, и как его заполнить.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Что такое нулевой СЗВ-М

Все работодатели обязаны ежемесячно не позднее 15 числа следующего месяца информировать ПФ РФ о застрахованных лицах, числящихся у работодателя.

Нулевую бухгалтеры называют форму СЗВ-М, в которой не отражены сведения на сотрудников, и заполнена только «шапка» отчета с данными о компании.

Нулевая СЗВ-М сдается на бланке, который утвержден постановлением Правления ПФ от 01.02.2016 № 83п. Обратите внимание, что это тот же самый бланк, на котором компании отчитываются в ПФР о сотрудниках при наличии данных.

Отчет должен содержать в себе информацию о физических лицах, работающих по трудовым договорам и договорам ГПХ при соблюдении 2 условий:

- Действующий договор в отчетном периоде;

- Работодатель отчислял страховые взносы.

Важно! Компания не подает сведения о ИП, с которым у нее заключены договоры ГПХ, поскольку страховые взносы по такому договору она не платит.

В каких случаях нужно сдавать нулевую СЗВ-М, а в каких нет

Прежде чем перейти к порядку заполнения нулевки по СЗВ-М выясним, в каких ситуациях нужно сдавать нулевую форму.

Сдавать ли нулевую СЗВ-М в 2021 году, если деятельность приостановлена

Если компания или ИП решили приостановить деятельность по любой причине, но при этом сотрудники продолжают числиться в штате, бухгалтеры задают вопрос, нужно ли в этом случае подавать нулевую форму или нужно отчитаться обо всех сотрудниках в обычном порядке?

Ответ — даже если вы временно не ведете деятельность, обязанность по сдаче СЗВ-М остается. Это объясняется тем, что отсутствие выплаты заработной платы не влияет на статус работников, как застрахованных лиц в системе обязательного пенсионного страхования. А значит, работодатель обязан ежемесячно подавать отчет СЗВ-М, нулевку в этом случае сдать нельзя даже при нулевой отчетности по другим налогам.

Образец отчета посмотрите ниже.

СЗВ-М нулевка у ИП: сдавать или нет

По общему правилу обязанность сдавать СЗВ-М имеется только у работодателей. Поэтому если ИП использует труд наемных работников по трудовому договору или по договорам ГПХ, то он обязан сдавать ежемесячно СЗВ-М. Порядок заполнения в данном случае такой же, как у фирмы.

Однако если ИП работает один без привлечения труда сторонних лиц или с другими ИП, то у него не выполняются условия для заполнения СЗВ-М — он не работодатель. В таком случае ИП не надо сдавать ни нулевой расчет СЗВ-М в 2018 году, ни заполненный.

Нужно ли сдавать нулевой расчет СЗВ-М, если гендир – единственный участник

Если в ООО в 2018 году нет работников, кроме генерального директора – единственного участника общества, позиция ПФ РФ о необходимости пустой формы СЗВ-М менялась.

Так, сначала ПФ РФ требовал от компании расчет по генеральному директору вне зависимости от того, заключен с ним трудовой договор или нет (письмо ПФР от 06.05.16 № 08-22/6356).

Чуть позже Пенсионный фонд выпустил информацию, в которой пришел к выводу, что если трудового договора или договора ГПХ между компанией и директором нет, и при этом фирма не ведет финансово-хозяйственную деятельность, нулевой расчет СЗВ-М можно не подавать — ни заполненный только на директора, ни нулевой.

Важно! Роструд придерживается позиции, что единственный участник должен возложит на себя функции гендира, а заключить трудовой договор в данном случае он не может. И поэтому трудовые отношения не возникают (письмо Роструда от 06.03.2013 N 177-6-1).

А в последнем своем разъяснение по данному вопросу ПФ РФ высказал мнение, что СЗВ-М подается на генерального директора-единственного участника в случае наличии трудового договора (Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Если с генеральным директором – единственным участником, не заключен трудовой договор, подавать нулевую СЗВ-М в 2018 году не надо.

Важно! В силу неоднозначности позиции контролирующих органов для минимизации рисков споров с ПФ РФ, компания (ИП) вправе обратиться за письменными разъяснениями в фонд и получить ответ на свое имя.

Что заполнить в нулевой СЗВ-М

Компания не может просто подать пустой бланк расчета. В форме есть ряд реквизитов, которые обязательно надо заполнить. Это разделы 1, 2 и 3, в которых указываются данные страхователя, отчетный период и тип формы.

А вот в разделе 4 указываются сведения о застрахованных лицах, т.е. о сотрудниках. Как правило, даже если у фирмы нет работающего персонала, имеется генеральный директор, с которым заключен трудовой договор. В этом случае вопроса сдавать или нет нулевку СЗВ-М не возникает. В разделе 4 нужно указать данные генерального директора и отправить форму в ПФ РФ.

Сроки сдачи нулевой СЗВ-М в 2018 году

В 2018 году установлены такие сроки сдачи СЗВ-М для всех страхователей: сдайте отчет не позднее 15 числа, месяца следующего за отчетным месяцем. Это касается и обычного отчета по всем сотрудникам компании, и нулевого. Посмотрите ниже таблицу, чтобы не пропустить крайний срок сдачи отчета.

СЗВ-М нулевая в 2016 году: образец и пример заполнения

СЗВ-М – это отчетность, которая появилась в 2016 году. Страхователи обязаны сдавать ее ежемесячно. В каждом отчете нужно приводить список застрахованных лиц, в пользу которых организация или ИП производит выплаты и вознаграждения. Но, случается, что работников в организации или у ИП нет. Как тогда сдать отчетность? Можно ли просто скачать образец нулевой СЗВ-М, подписать и сдать в территориальный орган ПФР? Давайте разбираться.

Бланк СЗВ-М

Итак, существует бланк СЗВ-М (утвержден утв. Постановлением Правления ПФР от 01.02.2016 № 83п).

Скачать бланк СЗВ-М

![]()

В СЗВ-М нужно указывать ФИО застрахованных лиц, их СНИЛС и ИНН. При этом оставить эти поля полностью пустыми нельзя. Об этом мы уже сообщали в нашей статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить». При этом также мы сообщали, что оставить отчетность полностью пустой (нулевой) нельзя, поскольку тогда сам факт сдачи отчетности потеряет всякий смысл. В связи с этим нельзя просто взять скачать бланк или образец нулевой СЗВ-М и сдать его в ПФР. Соответственно, вопрос о том, сдавать или нет нулевую CВЗ-М в 2016 году не должен беспокоить страхователя. Пустые бланки никуда представлять или отправлять не нужно.

Хотя бы один человек в отчетности

В СЗВ-М должен быть хотя бы один человек (например, генеральный директор). Соответственно, если в ней будет хотя бы один человек, то отчетность уже нельзя расценивать как нулевую. Поэтому невозможно привести пример заполнения нулевой СЗВ-М.

Также в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить» мы сообщали, что некоторые органы ПФР предлагали страхователям отправлять нулевую отчетность сзв-м. Однако подобные действия лишены всякого смысла. Ведь даже если заполнить только реквизиты страхователя, а графы с застрахованными лицами оставить пустыми, то никакой ценной информации от этого органы ПФР не получат.

Когда компания или ИП не ведет деятельности, но формально имеет в штате работников (не получающих з/п), то формировать СЗВ-М, все же, нужно. Дело в том, что тот факт, что работники не получают заработную плату не означает, что они не являются застрахованными лицами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники:

http://ppt.ru/forms/szv-m/null

http://gosuchetnik.ru/shablony-i-formy/instruktsiya-kak-pravilno-zapolnit-szv-m-na-uchreditelya-bez-zarplaty

http://kakzarabativat.ru/buxgalteriya-i-nalogi/nulevaya-szv-m/

http://okbuh.ru/szv-m/blank-i-obrazec-nulevoj-szv-m

http://www.rnk.ru/article/215688-nujno-sdavat-nulevuyu-szv-m-2017

http://buhguru.com/strahovie-vznosy/szv-m-nulevaya-2016.html

http://ppt.ru/forms/nalogi/rsv-1-pfr