Как правильно заполнить нулевой расчет по страховым взносам

Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

Лица, выплачивающие вознаграждения работникам, обязаны, в соответствии с требованиями пункта 7 статьи 431 , ежеквартально сдавать соответствующую отчетность. Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию.

Минфин, а также ФНС в своих разъяснениях поясняют, что в этой ситуации организация должна сдать нулевой отчет расчета по страховым взносам (Письма Минфина от 24.03.2017 № 03-15-07/17273, ФНС от 02.04.2018 № ГД-4-11/6190@).

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

Сдают ли РСВ ИП без работников

Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

По какой форме сдается РСВ

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Бланк РСВ 2021

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2018.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

В какие сроки нужно сдать единый расчет по страховым взносам 2021 нулевой

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

| Период | Последний день сдачи |

|---|---|

| 2018 | |

| 1 квартал | 03.05.2018 |

| Полугодие | 30.07.2018 |

| 9 месяцев | 30.10.2018 |

| Год | 30.01.2019 |

| 2019 | |

| 1 квартал | 30.04.2019 |

| Полугодие | 30.07.2019 |

| 9 месяцев | 30.10.2019 |

| Год | 30.01.2020 |

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. ( статья 119 НК РФ );

- административный штраф на должностное лицо организации — от 300 до 500 руб. ( статья 15.5 КоАП РФ );

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ( статья 119.1 НК РФ ).

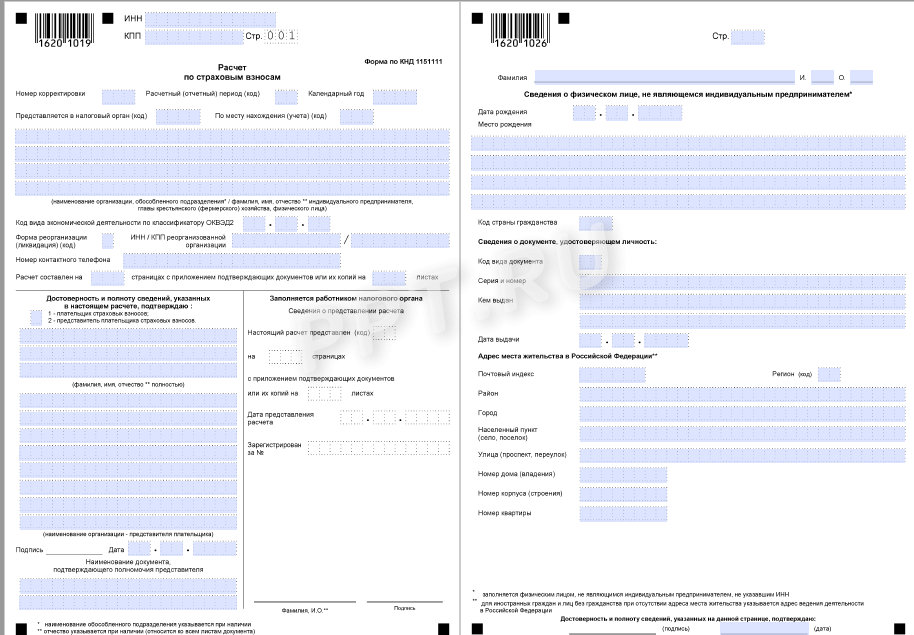

Как правильно заполнить расчет по страховым взносам

Обязательно заполнение нулевого расчета по страховым взносам 2021 должно предусматривать включение в отчет следующих разделов:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

Образец заполнения нулевого расчета по страховым взносам

ООО «Компания» в 2021 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске за свой счет. Никаких начислений и выплат директору в течение года не производилось. Таким образом, с учетом вышеизложенных доводов, организация должна ежеквартально, а также по итогам года сдать РСВ.

Кто должен сдавать нулевой РСВ-1?

Механизм уплаты страховых взносов претерпел значительные изменения за счет смены администратора, роль которого перешла к налоговым органам. Но изменился ли порядок предоставления расчетов по страховым взносам? И сохраняется ли эта обязанность в период приостановки деятельности?

Ответы на эти и многие другие актуальные вопросы, касающиеся отчета по страховым взносам, читайте в нашей статье.

Общие сведения про нулевой РСВ-1

Отчет РСВ-1 необходимо сдавать организациям и ИП, уплачивающим страховые взносы за своих работников. Сама аббревиатура расшифровывается достаточно просто – «расчет по страховым взносам». Ранее этот отчет требовалось сдавать в ПФР, но после перехода страховых взносов под управление ФНС, отчетность необходимо направлять в налоговую инспекцию.

РСВ-1 подается независимо от того, каким способом оформлены отношения с работниками – по договору трудовому или ГПХ. А также за директора, если он является единственным сотрудником. То есть его необходимо сдавать во всех случаях, когда имеет место перечисление страховых взносов в бюджет.

Однако у многих плательщиков возникает неясность по поводу периода временного приостановления деятельности, что особенно характерно для бизнеса, подверженного сезонности. Нужно ли сдавать отчетность в ФНС, если в отчетном периоде деятельность не велась, и отчисления страховых взносов не производились?

Ответ на данный вопрос был дан в письме налоговых органов № БC-4-11/6940 от 12.04.2017г. ФНС разъяснила, что отсутствие деятельности, начислений физлицам и движений по расчетному счету не является основанием для освобождения от предоставления РСВ-1. В данной ситуации в налоговую инспекцию должен быть подан нулевой отчет.

К этому же выводу пришел и Минфин в своем письме №03-15-07/17273 от 24.03.2017г. В Министерстве подчеркивают, что сдача нулевого РСВ-1 является гарантией, что данный экономический субъект не будет отнесен ИФНС в разряд нарушителей налогового законодательства, и к нему не будут применены штрафные санкции.

Нулевая отчетность в ПФР — тема видео ниже:

Как заполнить документ

С января 2017 года действует новая форма РСВ-1. Утвердила ее налоговая служба приказом №MMB-7-11/551@ от 10.10.2016г. Бланк отчета размещен на сайте ФНС.

РСВ-1 включает в себя следующие составные части:

- Титульный лист.

- Раздел 1. Предназначен для внесения сводной информации о начислениях страховых взносов.

- Раздел 2. Подлежит заполнению исключительно главами КФХ.

- Раздел 3. Содержит персональные данные о застрахованных сотрудниках.

Этот же бланк отчета используется и применительно к нулевому РСВ-1.

Общие требования

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

При заполнении следует учесть:

- Сквозную нумерацию. Номера страниц проставляются независимо от пропускаемых в отчете листов в верхней части страницы в трехзначном формате (001).

- Заполнение полей слева направо, в оставшиеся пустыми ячейки проставляются прочерки.

- Необходимость проставления ФИО, ИНН и КПП плательщика на каждой странице.

- Запрет на использование корректирующих средств.

- Печать односторонним методом при компьютерном заполнении.

- Использование только синих, фиолетовых или черных чернил при ручном заполнении.

- Запись всех текстовых показателей заглавными буквами.

- Простановка вместо отсутствующих числовых показателей нулей, а вместо текстовых прочерков.

- Запрет на скрепление листов с целью их защиты от повреждений.

Эти общие правила применяются как к обычному РСВ-1, так и к нулевому. В остальном нулевой отчет заполняется по упрощенной схеме.

Инструкция по заполнению

Порядок заполнения нулевого отчета прописан в уже упоминаемом ранее письме № БС-4-11/6940@.

- титульный лист;

- Раздел 1;

- приложение 1 к первому разделу (1.1 и 1.2);

- приложение 2 к первому разделу;

- Раздел 3.

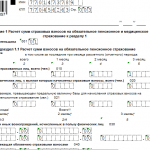

На титульном листе указывается информация о самом плательщике и инспекции, в которую подается отчетность. В частности, там необходимо отразить:

- наименование или ФИО плательщика;

- год;

- номер корректировки (в первую подачу ставится 0);

- код расчетного периода (приложение №3 к правилам заполнения РСВ);

- код инспекции (можно посмотреть на сайте ФНС);

- ОКВЭД;

- номер телефона;

- сведения о доверенности, если отчетность подается представителем.

Далее в разделе 1 заполняются строки с КБК, а во всех полях, предназначенных для внесения начисленных сумм страховых взносов, проставляются нули. Затем переходим к подразделам 1.1 и 1.2, где необходимо проставить количество застрахованных. Если в организации нет работников, указываем только директора.

Раздел 3 заполняется при наличии сотрудников, даже если им временно не выплачивается вознаграждение (например, находящихся в отпуске без содержания).

О каждом работнике вносится такой набор сведений:

После внесения всей необходимой информации в оставшиеся пустыми поля проставляются прочерки (только в случае заполнения вручную). Пояснения к отчету прикладывать не обязательно. Если у налоговиков возникнут вопросы, они обратятся к вам за пояснениями самостоятельно.

С образцом заполнения нулевого РСВ-1 можно ознакомиться ниже, а скачать бланк — по ссылке.

Пример заполнения нулевого отчета

Как и куда сдавать отчет

РСВ-1 подается в ИФНС в течение 30 дней по окончании каждого квартала. При совпадении крайней даты сдачи с праздничным или выходным днем, она переносится на следующий рабочий день.

Сдается расчет в инспекцию, которая определяется следующим образом:

- для юрлиц по месту нахождения компании;

- для физлиц по месту жительства.

Ранее на срок предоставления отчетности влиял способ ее подачи – в электронном виде РСВ-1 сдавался на 5 дней позже. Но с 2017 года это правило отменено.

Выбор способа сдачи отчета зависит от количества трудоустроенных работников. Если их число не превышает 25 человек, РСВ-1 допускается подавать и в электронном, и в бумажном варианте. При штате свыше 25 сотрудников отчитаться можно только в электронном виде с помощью ТКС.

В своевременной сдачи нулевого РСВ-1 заинтересованы как сами экономические субъекты, так и налоговые органы. Для плательщиков это способ проинформировать ФНС о временном прекращении деятельности и отсутствии начислений по страховым взносам. С помощью данного шага можно обезопасить себя от начисления штрафных санкций. Налоговым органам нулевые отчеты облегчают работу, так как им не нужно самостоятельно выяснять, является ли не предоставивший расчет субъект нарушителем налогового законодательства.

Нулевой РСВ-1 детально описан в данном видео:

Заполнение нулевого РСВ за 1 квартал 2021 года

В каких случаях сдается нулевой РСВ и обязательно ли его подавать

РСВ — отчет работодателя, посвященный исчислению страховых взносов на доходы, выплачиваемые наемным работникам. Сдавать его требуется в обязательном порядке даже тогда, когда поля, отведенные в основных разделах для начисленных доходов и взносов, заполнять нечем, т. е. нет для этого данных (письмо ФНС России от 12.04.2017 № БС-4-11/6940@). Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение.

Когда в реальности оно может возникать? Например:

- при временной приостановке деятельности;

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

О том, как приостановка деятельности сказывается на взносах ИП, уплачиваемых им за себя, читайте в материале «Приостановление деятельности не снимает с ИП обязанности платить взносы».

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

На нашем форуме можно получить ответ на любой вопрос по исчислению и уплате взносов с заработной платы, а также сдачи отчетности по ним. Например, тут можно узнать, нужно ли предоставлять в ПФР форму СЗВ-М учредителем при ликвидации организации.

Где скачать образец заполнения нулевого РСВ за 1 квартал 2021 года

Особенностей у оформления нулевого РСВ немного. Заполнить в нем нужно только обязательные для сдачи листы (титульный, разделы 1, 3 и из приложений к разделу 1 — те, которые предназначены для данных по обязательным платежам, начисляемым по основным тарифам).

О размере действующих основных тарифов читайте в статье «Взносы с зарплаты — каковы отчисления в фонды?».

Отчет заполняется абсолютно так же, как и обычный отчет, т. е. в него вносятся:

- данные по отчитывающемуся лицу;

- сведения о периоде отчета (1 квартал имеет шифр 21);

- код принимающего органа;

- КБК платежей, которым посвящен отчет;

- подписи ответственного лица и дата подписания;

- порядковые номера месяцев текущего квартала в разделе 3.

А вот в полях, где должны проставляться количество застрахованных лиц или суммы начислений, будут стоять нули (п. 2.20 Порядка заполнения отчета, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/551@). При отсутствии информации по прочим данным в отведенных для них полях следует поставить прочерки.

Существует ли образец нулевого РСВ за 1 квартал 2021 года? Да! Пример заполнения нулевого РСВ за 1 квартал 2021 года скачать можно на нашем сайте.

ВНИМАНИЕ! Фискалы планируют обновить бланк ЕРСВ к отчетности за 1 квартал. Подробности см. здесь. Мы обязательно сообщим о выходе нового формуляра. Следите за новостями в рубрике «Единый расчет по страховым взносам».

Как сдать нулевой отчет по страховым взносам

Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в срок (для 1 квартала 2021 года он истекает 30.04.2019). Несвоевременная подача приводит к штрафу, который в его минимально возможной сумме (1 000 руб.) будет начисляться даже при отсутствии цифровых показателей в основных разделах отчета (п. 1 ст. 119 НК РФ).

А вот форму передачи отчета в ИФНС можно выбрать любую из существующих (электронную или бумажную), поскольку ограничение, обязывающее применять только электронный способ, зависит от количества лиц, по данным о выплатах которым формируется отчет. Для нулевого отчета их количество также равно нулю, т. е. ограничение по численности для такого отчета не имеет силы.

Итоги

В ситуации отсутствия деятельности у работодателя может сложиться ситуация, при которой в течение 1 квартала года начисление доходов работникам отсутствует. Такое положение не освобождает от сдачи РСВ, но в этом случае надо сформировать нулевой отчет. Оформляется и сдается он по общеустановленным правилам в составе обязательных для заполнения разделов. Единственным его отличием будет наличие в полях, предназначенных для количественных и суммовых показателей, нулей.

Образец нулевого расчета по страховым взносам 2021

Образец нулевого расчета по страховым взносам

Образец нулевого расчета по страховым взносам

Как быть, если из-за отсутствия деятельности и начислений работникам в 2018 году расчет по взносам, представляемый в 2021 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2021 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055 ).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2021

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2021 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам в 2021 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@ ):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2021: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2021 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2018 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

Как заполнить нулевой расчет по страховым взносам

nulevoy_raschet.jpg

Похожие публикации

Предоставление расчета страховых взносов контролирующим органам – обязанность каждой отечественной компании любой организационно-правовой формы, т. е. юридических лиц, предпринимателей (в т.ч. глав КФХ), частнопрактикующих, а также физических лиц. Этим документом подтверждается размер взносов, насчитанных во внебюджетные фонды с выплат, которые были произведены персоналу компании в рассматриваемом отчетном квартале. Узнаем, сдается ли расчет по страховым взносам, если предприятие в силу разных причин приостанавливало деятельность и не осуществляло никаких вознаграждений сотрудникам (а, значит, взносы не начислялись), и разберемся, как его заполнить в 2018 году.

Правовые аспекты

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

- деятельности в отчетном периоде;

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- сумм страховых отчислений.

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно. Познакомимся с особенностями документа, а затем его заполнения.

Форма расчета страховых взносов 2018: «нулевка»

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551@. При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/6940@ перечисляет обязательные к заполнению страницы такого расчета. Это:

- титульный лист;

- раздел № 1, объединяющий информацию об обязательствах компании;

- приложение 1 к 1-му разделу и его подразделы:

- № 1.1 (размер взносов на ОПС);

- № 1.2 (отчисления на ОМС);

- приложение № 2 к 1-му разделу (расчет на ОСС);

- раздел № 3 (персонифицированные данные работников).

Если подобный расчет составляют главы КФХ, то им придется заполнить 2-й раздел и 1-е приложение к нему.

Особенности оформления документа

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/551@, все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Форма может предоставляться в бумажном или электронном варианте. Зависит это от количества работающих в компании:

- если численность превышает 25 чел., то расчет составляется и сдается электронно;

- при контингенте фирмы не более 25 чел., отчитаться можно, сдав в ИФНС отчет на бумаге.

Как заполнить нулевой расчет по страховым взносам в 2018 году

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2018 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы. Обязательно указывается число застрахованных лиц. Оно должно соответствовать количеству штатных единиц. Число же лиц, на выплаты которым насчитаны взносы в этом расчете обязательно будет равным нулю.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя. К примеру, по уволенному до окончания отчетного периода сотруднику, в расчете будут указаны не все месяцы квартала (те, в которых человек не работал, прочеркиваются).

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.

Образец заполнения нулевой отчетности РСВ-1 в 2021 году

РСВ-1 – это установленная законом форма отчетности по обязательным пенсионным и медицинским страховым взносам, которые уже были начислены и уплачены в соответствующие фонды (ПФР и ФФОМС).

Обязанность сдавать подобную отчетность возложена на:

- индивидуальных предпринимателей;

- коммерсантов, имеющих штат наемных сотрудников;

- коммерческие организации любых правовых форм собственности;

- физических лиц, заключивших правовые договора с резидентами РФ и выплачивающих им материальное вознаграждение.

С начала 2017 года отдельный бланк по форме РСВ-1 аннулируется. Теперь существует одна единая форма «Расчет по страховым взносам» (Приказ ФНС России от 10.10.2016 №ММВ-7-11/551@). Еще одно нововведение – подача отчета осуществляется в органы ФНС, а не в ПФР (как ранее).

В составе отчета отражается:

- вся информация по обязательствам плательщика взносов;

- детальный расчет по платежам в фонды ОМС и ОПС;

- система расчетов по социальному страхованию, в том числе расчеты сумм, уплаченных в связи с потерей трудоспособности и материнством;

- персональные данные о сотрудниках.

Особенности

Нулевой РСВ-1 представляет собой отчет индивидуального предпринимателя, зарегистрированного в ПФР в качестве работодателя, но имеющего нулевые показатели работы. Примеры данной ситуации: предприятие только что создано, единственный сотрудник – сам директор, но деятельность еще не ведется. Или случай приостановки деятельности, когда все сотрудники уволились или находятся в неоплачиваемом отпуске.

Если предприниматель не зарегистрирован как работодатель, то по взносам, которые он уплачивает за себя, нет необходимости отчитываться.

Состав и заполнение

Отчетность по взносам в ПФР и ФФОМС предусматривает заполнение титульного листа (в котором отражается основная информация о работодателе) и нескольких разделов.

| 1 | Информация об обязанности плательщика произвести страховые взносы, включая расчеты уплаченных на страхование сумм. |

| 2 | Содержит информацию как в первом разделе, но относящуюся к плательщикам – главам крестьянских (фермерских) хозяйств. |

| 3 | Информация по каждому сотруднику, застрахованному в законном порядке, за три последних календарных месяца (персонифицированный учет). |

Что нужно заполнить обязательно (даже при нулевых показателях деятельности фирмы): титульный лист, 1 раздел, к нему Приложения 1 и 2, 3 раздел. При отсутствии штата в графах будут стоять прочерки. Раздел заполняется, когда сотрудники находятся в неоплачиваемом отпуске и при изменениях в штатном расписании за последние 3 месяца. Информация в остальных разделах заполняется в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по сниженным тарифам.

Подробная инструкция по заполнению «Расчета» содержится в Приказе ФНС России от 10.10.2016 №ММВ-7-11/551@ (Приложение 2). Общие требования к заполнению документа приведены ниже:

допускается заполнение от руки или в электронном виде;

допускается заполнение от руки или в электронном виде;- заполнять бланки отчета допустимо только черными или синими чернилами;

- в рукописном варианте используются строго печатные, заглавные буквы;

- в электронном виде применяется шрифт Courier New, кегль 16 или 18;

- заполнение полей идет слева направо;

- на страницах «Расчета» проставляется сквозная нумерация, титульный лист имеет номер «001», далее по порядку (поле для номера страницы имеет три знакоместа);

- все суммы, отраженные в отчете, указываются в российских рублях и копейках;

- при нулевых показателях количества или стоимости в соответствующих полях ставится «0», в других случаях – прочерк.

допускается заполнение от руки или в электронном виде;

допускается заполнение от руки или в электронном виде;Если все-таки специалист допустил ошибку, то неверное значение нужно аккуратно зачеркнуть, а правильный показатель вписать рядом. При этом около места исправления ставится подпись работодатели или специалиста, готовящего отчет, дата исправления и печать организации.

Иногда бывает ситуация, когда контролирующий орган замечает ошибки в предоставленных отчетах. Предоставить уточненную форму «Расчета по страховым взносам» работодатель должен, если в первичном документе отражены неполные или неверные сведения о работниках и начислениях, или если занижена сумма страховых взносов. Аспекты подачи уточненных расчетов регулируются Налоговым кодексом РФ (ст.81).

Способы и сроки сдачи

С 01.01.2017 расчет по взносам подается в налоговые органы по фактическому местонахождению организации или филиалов, по месту проживания физического лица (которое осуществляет материальные выплаты физлицам согласно гражданско-правовым договорам).

Подать отчетность можно двумя способами.

| Вид носителя информации | Условие | Способ подачи | Примечание |

|---|---|---|---|

| На бумажном носителе | Численность штата до 25 человек | Лично или через доверенное лицо, Почтой, заказным письмом и описью вложения |

Как правило, проверяющие органы запрашивают и электронную версию |

| В электронной форме | Штат организации свыше 25 человек | Через электронную систему оборота документов между предприятиями и государственными органами | Необходимо наличие электронной цифровой подписи |

Инспекция по налогам и сборам принимает готовые РСВ в течение 30 календарных дней после окончания отчетного периода. Таких периодов четыре: квартал, половина года, три четверти года, год.

Если последний день предоставления отчета приходится на выходной или праздничный, то возможно подать документы в следующий за ним рабочий день. За I квартал 2021 года отчетность необходимо сдать до 30 апреля 2021 года.

Не обязательной, но желательной нормой является приложение к нулевому отчету пояснительной записки. В ней плательщик объясняет отсутствие количественных или иных показателей деятельности.

Штраф за несдачу

В случае нулевой отчетности применяются штрафы за несвоевременную подачу документов в ФНС. Сумму в 200 рублей необходимо будет заплатить за каждый просроченный отчет (п.1. ст.126 НК РФ). Кроме того, на плательщика налагается штраф в зависимости от суммы страховых взносов – в случае нулевого РСВ 1000 рублей (согласно Письму ФНС России от 30.12.2016 № ПА-4-11/25567).

Величина штрафных санкций невелика, но все же лучше вовремя сдать все документы. Непредставление РСВ и нулевой отчетности может стать причиной камеральной проверки, поскольку налоговая служба может усмотреть в этом факт сокрытия доходов.

Подробности про нулевой РСВ-1 — в данном видео.

Нулевой расчет по страховым взносам (9 мес 2021)

Смотреть инструкцию по заполнению формы

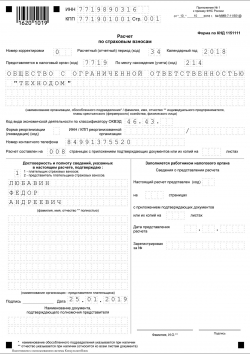

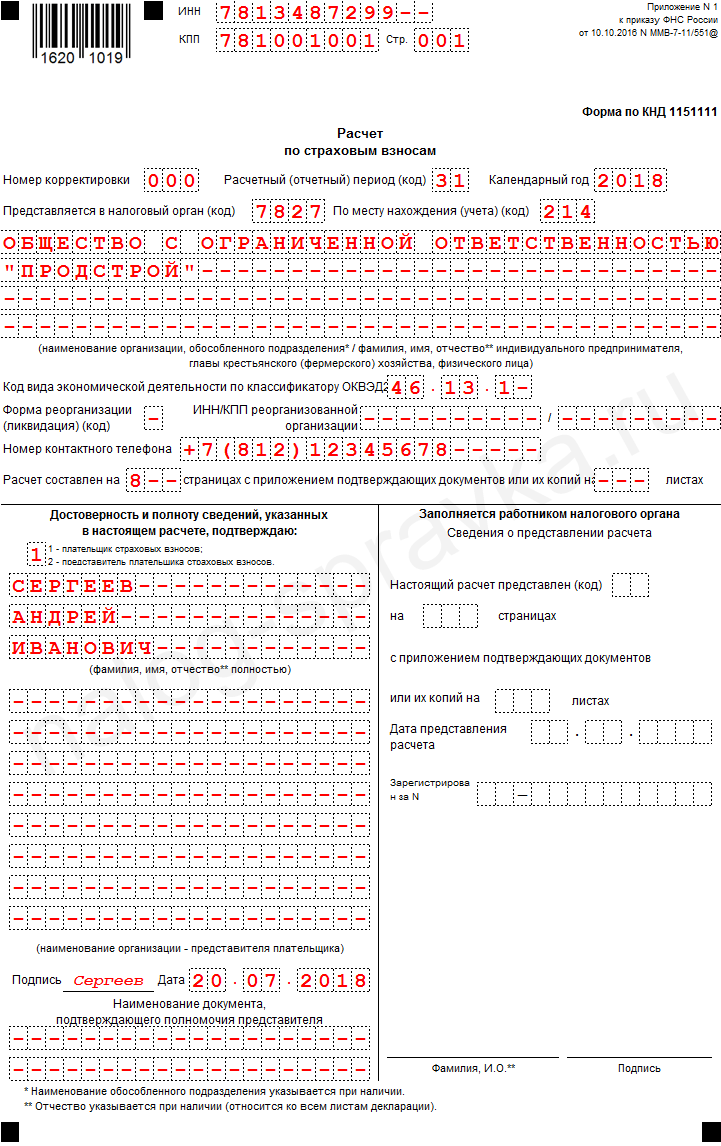

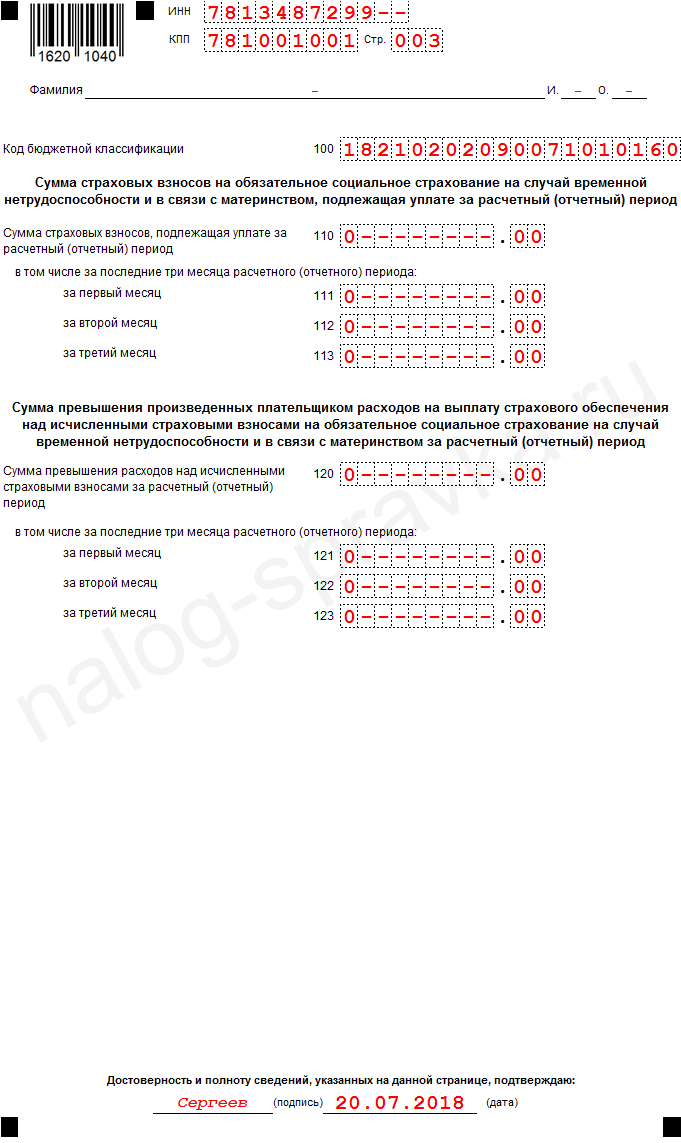

Образец заполнения нулевой формы КНД 1151111

Для того чтобы сформировать нулевой расчет по страховым взносам за 9 месяцев 2018 года на основе представленного примера, нужно:

- изменить номер расчетного периода (вместо 31 ставим 33) на титуле и в строке 020 раздела 3;

- указать соответствующую дату сдачи отчета на первых 3 страницах и в строке 050 раздела 3.

Приведен пример нулевого расчета в организации (ООО), в которой числится только генеральный директор, являющийся единственным учредителем.

Титульный лист

Сформировать нулевую форму КНД 1151111 без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Раздел 1

Раздел 1 (окончание)

Приложение 1, подраздел 1.1

Приложение 1, подраздел 1.2

Приложение 2

Приложение 2 (окончание)

Раздел 3

-

Похожие записи

- 6-НДФЛ за 9 месяцев 2021 (3 квартал)

- Образец заполнения формы 4-ФСС ( 2 квартал 2021)

- 6-НДФЛ за 2 квартал 2021 (полугодие)

- Форма СЗВ-К – отчетность в ПФР для работодателей

- Образец заполнения формы СЗВ-СТАЖ

- Коды доходов в справке 2-НДФЛ в 2021 году

- Образец заполнения формы СЗВ-М

- Материальная выгода в 6-НДФЛ

6-НДФЛ за 9 месяцев 2021 (3 квартал)

6-НДФЛ за 9 месяцев 2021 (3 квартал) Образец заполнения формы 4-ФСС ( 2 квартал 2021)

Образец заполнения формы 4-ФСС ( 2 квартал 2021) 6-НДФЛ за 2 квартал 2021 (полугодие)

6-НДФЛ за 2 квартал 2021 (полугодие) Форма СЗВ-К – отчетность в ПФР для работодателей

Форма СЗВ-К – отчетность в ПФР для работодателей Образец заполнения формы СЗВ-СТАЖ

Образец заполнения формы СЗВ-СТАЖ Коды доходов в справке 2-НДФЛ в 2021 году

Коды доходов в справке 2-НДФЛ в 2021 году Образец заполнения формы СЗВ-М

Образец заполнения формы СЗВ-М Материальная выгода в 6-НДФЛ

Материальная выгода в 6-НДФЛДобрый день! Если за отчетный период отсутствует численность, директор тоже уволился. Есть только учредители, но с ними нет трудовых договоров, численность указывать нулевую? Зарплаты и отчислений тоже нет. Заранее спасибо.

Здравствуйте. Да, указывать нулевую численность. Никаких иных вариантов здесь просто нет.

Скажите пожалуйста, а если я в СЗВМ указывала учредителя(он же директор,но без трудового договора) , то в РСВ я ставлю все равно ноль? и тогда раздел 3 вообще не заполнять?

Здравствуйте. Мнение ФНС по поводу ЕРСВ осталось неизменным: раздел 3 в нулевом расчете должен присутствовать обязательно.

«Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» признаются застрахованными лицами.

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения расчета являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета.

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняется» (письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

А если директор в одном лице с учредителем и в отпуске за свой счет уже года 3 как ставить 1 или 0?

Источники:

http://uriston.com/kommercheskoe-pravo/buhgalteriya/otchetnost/rsv/1-nulevoj.html

http://nalog-nalog.ru/strahovye_vznosy_2017/edinyj_raschet_po_strahovym_vznosam/zapolnenie_nulevogo_rsv_za_1_kvartal/

http://glavkniga.ru/situations/k503907

http://spmag.ru/articles/kak-zapolnit-nulevoy-raschet-po-strahovym-vznosam

http://znaybiz.ru/fondy/pfr/otchet/nulevaya-otchetnost-rsv-1.html

http://nalog-spravka.ru/nulevoj-raschet-po-straxovym-vznosam.html

http://glavkniga.ru/situations/k501517