Как правильно заполнять форму РСВ-2 ПФР для КФХ?

Все организации обязаны перечислять платежи в Пенсионный фонд РФ и предоставлять соответствующую отчётность. За отказ от этого или несвоевременную сдачу необходимых форм предусмотрены штрафные санкции.

Все организации обязаны перечислять платежи в Пенсионный фонд РФ и предоставлять соответствующую отчётность. За отказ от этого или несвоевременную сдачу необходимых форм предусмотрены штрафные санкции.

Перечень подлежащих представлению документов зависит от профиля деятельности предприятия, его размера, организационно-правовой формы. Каждый отчёт имеет свою утверждённую форму и сроки сдачи.

Что это такое?

Одним из таких документов является расчёт начисленных и уплаченных взносов в ПФР и ФФОМС, составляемый по форме РСВ-2. Отчёт представляет собой заполненный в установленном порядке бланк, содержащий сведения о предприятии, расчёт взносов в ПФР и перечислений в ФФОМС. Заверяется подписью главы и печатью организации.

С установлением новой типовой формы изменились сроки сдачи, порядок заполнения и перечень лиц, обязанных использовать этот документ. Все эти корректировки применяются для отчётности, предоставляемой за 2015 год и далее.

Ранее действующая форма отменена приказом № 294н от 07.05.2015 г. Сведения по этому бланку предоставлять больше не требуется.

Кто обязан ее сдавать?

Новый отчёт РСВ-2 сдают исключительно главы крестьянских (фермерских) хозяйств. Документ предоставляется в ПФР даже в случае отсутствия доходов или деятельности вообще.

Новый отчёт РСВ-2 сдают исключительно главы крестьянских (фермерских) хозяйств. Документ предоставляется в ПФР даже в случае отсутствия доходов или деятельности вообще.

Ранее законодательством было установлено, что данную отчетность должны сдавать лица, не производящие выплат или вознаграждений. К ним относятся ИП, не имеющие наёмных работников, то есть производящие отчисления в Пенсионный только за самих себя. В настоящее время вся налоговая, бухгалтерская и прочая отчётность для предпринимателей значительно упростилась, сократился перечень требуемых документов, их структура, содержание, сроки сдачи. В частности, теперь ИП форму РСВ-2 не сдают.

Варианты и сроки представления

Заполненный расчёт сдаётся каждые 12 месяцев в территориальный орган ПФР до 1 марта следующего за отчётным года. То есть форму со сведениями за 2015 год нужно предоставить в государственное учреждение, за которым закреплено фермерское хозяйство, до 1 марта 2016 года.

Документ можно заполнить на бумажном носителе, распечатав бланк. Необходимо вносить сведения чёрной или синей шариковой ручкой. Писать требуется печатными буквами. Это необходимо для отсутствия ошибок при переносе данных сотрудниками пенсионного органа в связи с особенностями почерка ответственного за сдачу лица. Заполненный бланк подписывается собственноручно главой хозяйства, ставится печать.

Документ можно заполнить на бумажном носителе, распечатав бланк. Необходимо вносить сведения чёрной или синей шариковой ручкой. Писать требуется печатными буквами. Это необходимо для отсутствия ошибок при переносе данных сотрудниками пенсионного органа в связи с особенностями почерка ответственного за сдачу лица. Заполненный бланк подписывается собственноручно главой хозяйства, ставится печать.

Отчёт также разрешается предоставлять в цифровом виде с помощью средств электронного документооборота. В этом случае подлинность сведений подтверждается применением сертификата ЭЦП.

Правила и инструкция по заполнению

Новая форма имеет три раздела и титульный лист. В каждую строку отчёта следует вносить строго один показатель. Если данные по какой-то графе отсутствуют и такая возможность предусмотрена законодательством, в ней ставится прочерк.

В начале каждого листа вписывается регистрационный номер главы хозяйства, полученный в отделе ПФР при становлении на учёт в качестве плательщика пенсионных взносов. Все листы подписываются главой КФХ, указывается дата заверения подлинности данных.

Правильность документа гарантируется при внесении данных с учётом инструкции.

Титульный лист

Эта часть отчёта содержит основные сведения о главе, а также реквизиты самого документа.

При внесении данных в поле «Номер уточнения» следует указать определённый цифровой код:

- 000 для отчёта, предоставляемого в ПФР впервые за этот год;

- 001, 002 и далее для уточняющей формы, этот код указывает, какой по счёту раз производится редактирование или исправление сведений.

Информация о прекращении деятельности вносится, если предполагается ликвидация хозяйства. Соответствующее поле заполняется, если документ сдаётся до конца периода.

Также нужно указать:

- календарный год, являющийся отчётным;

- код ОКВЭД;

- ИНН в соответствии со свидетельством, выданным налоговой службой;

- контактный телефон главы или его представителя, при заполнении не разрешается использование скобок, тире, пропусков и прочих знаков;

- количество действующих членов отчитывающегося хозяйства.

Раздел 1

Содержит данные об итоговой сумме платежей, начисленных и внесённых в течение года:

- Данные по строке 100 об остатке задолженности должны быть идентичны по всем графам показателям стр. 150 формы, заполненной за прошлый период. Графа 4 по стр. 100 не может равняться нулю. Постановка прочерка в этом поле является нарушением, связанным с неправильным расчётом

- Строка 110 по столбцам 3 и 6 должна равняться соответственно графам 7 и 8 итоговой части второго раздела. При этом графы 4 и 5 вовсе не следует заполнять.

- В строке 120 отражаются суммы корректировок по итогам проверок ПФР. Сюда же вносятся величины ошибок и искажений, найденных бухгалтером самостоятельно.

- Если была показана переплата в колонке 4 стр. 150 за прошлый год, то столбец 3 стр. 100 отчётного года должен быть тождественен сумме граф 3 и 4 стр. 150 за текущий период. Например, за 2014 год колонка 4 стр. 150 содержала сумму излишней уплаты. Ответственное лицо должно внести в графу 3 стр. 100 формы за 2015 год необходимый остаток.

Раздел 2

В этой части содержится информация о всех работниках крестьянского хозяйства, в том числе и о главе:

- В колонке 2 прописываются построчно ФИО сотрудников. Данные должны полностью соответствовать паспортным. Искажения, опечатки не допускаются.

- В третьей графе вносится номер СНИЛС работника.

- В столбце 4 показываются годы рождения всех членов КФХ.

- Колонки 5 и 6 заполняются по данным заявления работника о вступлении в крестьянское хозяйство. Проставляется дата начала и завершения работы. Если человек состоял в КФХ в течение всего года, в поля вносятся даты отчётного периода.

- В колонках 7 и 8 показываются суммы взносов, рассчитанных для уплаты в ПФР и ФФОМС.

- Строка «Итого» суммирует все данные о величине отчислений.

Нюансы заполнения и сдачи формы РСВ-1 ПФР вы можете найти в этой статье.

Нюансы заполнения и сдачи формы РСВ-1 ПФР вы можете найти в этой статье.

О том, как заполнять и сдавать справку 4-НДФЛ, читайте здесь.

Раздел 3

Эта часть составляется главами только тех хозяйств, которые производят пересчёт пенсионных начислений за прошлые года. Информация о корректировке взносов отражается по всем членам хозяйства разными сроками. Обозначаются все периоды, по которым осуществляется перерасчёт.

Суммы денег отражаются исключительно в рублях и копейках. Округления не допускаются.

- В колонке 2 глава хозяйства указывает причину произведения перерасчёта. Изменение размера начислений может происходить по следующим основаниям:

- были произведены доначисления по результатам проверок государственных органов;

- глава самостоятельно выявил факт ошибок, неполноты отражения сумм и произвёл корректировку начисленных взносов;

- глава вносит исправления, не признаваемые ошибкой, например, если хозяйство теряет льготы по тарифам.

- В графу 3 вносятся фамилии, имена и отчества работников КФХ.

- В колонке 4 проставляется номер СНИЛС каждого человека.

- Столбец 5 содержит информацию о дате рождения членов хозяйства.

- Графы 6 и 7 отражают информацию о времени нахождения человека в КФХ.

- В колонке 8 показывается точный размер пересчёта величины взносов в ПФР за периоды, начинающиеся после 2014 года.

- Графы 9 и 10 содержат суммы корректировки величины взносов по страховой и накопительной части пенсии соответственно. В этих полях вносятся данные за 2010-2013 года.

- В графе 11 глава хозяйства вносит информацию о точной величине перерасчёта взносов в ФФОМС.

Расчет страховых взносов в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все работодатели: организации и обособленные подразделения, индивидуальные предприниматели с сотрудниками. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если он является единственным учредителем.

Когда и куда сдавать расчет по страховым взносам

Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это 1 квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2021. Сроки сдачи расчета следующие:

- 1 квартал — 30 апреля 2021;

- 2 квартал (полугодие) — 30 июля 2021;

- 3 квартал (9 месяцев) — 30 октября 2021;

- за 4 квартал (2021 год) — 30 января 2021.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет сдается на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 25 человек. Иначе компании грозит штраф за нарушение формата. Если в прошлом отчетном периоде среднесписочная численность работников более 25 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

Штрафы за нарушения при сдаче расчета

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

За нарушение формата сдачи, когда организация с числом сотрудников более 25 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1000 рублей.

Как заполнять РСВ

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Форма расчета по страховым взносам 2021 имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении №2 к Приказу ФНС РФ от 10 октября 2016 № ММВ-7-11/551. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа расчета за второй и третий квартал практически не различается. Единственное отличие — код отчетного периода. Во втором квартале это «31» или «52» при реорганизации/ликвидации организации, а в третьем квартале — «33» или «53» для реорганизации и ликвидации.

Форма РСВ-2

РСВ-2 — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств».

Форма утверждена Постановлением Правления Пенсионного Фонда Российской Федерации от 17.09.2015 № 347п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств и Порядка ее заполнения» (Зарегистрирован в Минюсте России 08.10.2015 № 39241).

Настоящее постановление применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств за 2015 год.

Кто сдает РСВ-2?

Форма РСВ-2 представляется в ПФР главами крестьянских (фермерских) хозяйств.

Когда сдавать отчет по форме РСВ-2?

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и ФОМС главами крестьянских (фермерских) хозяйств (форма РСВ-2) представляется в ПФ не позднее 1 марта календарного года, следующего за истекшим расчетным периодом.

За 2015 год необходимо представить расчет до 1 марта 2016 года.

В каком виде сдавать РСВ-2?

Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

Как заполнить РСВ-2?

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (приложение 2 к постановлению от 17.09.2015 № 347п).

Общие требования

Заполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Все значения денежных показателей отражаются в рублях и копейках.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, Раздел 1 и Раздел 2 заполняются всеми главами крестьянских (фермерских) хозяйств.

Раздел 3 «Суммы перерасчета страховых взносов с начала расчетного периода за главу и членов крестьянского (фермерского) хозяйства» заполняется и представляется главами крестьянских (фермерских) хозяйств, заполнившими строку 120 Раздела 1 Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер главы крестьянского (фермерского) хозяйства в соответствии с выданным при регистрации (учете) в территориальном органе ПФР извещением (уведомлением) страхователя по месту постановки на учет.

В конце каждой страницы Расчета проставляются подпись главы крестьянского (фермерского) хозяйства либо его представителя и дата подписания Расчета.

Титульный лист

В поле «Номер уточнения»:

- при представлении первичного Расчета указывается код 000;

- при представлении уточняющего Расчета проставляется номер, указывающий, какой по счету Расчет, с учетом внесенных изменений, представляется страхователем в территориальный орган ПФР (например: 001, 002, 003. 010 и т д.).

В поле «Календарный год» проставляется календарный год, по итогам которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется в случае прекращения деятельности крестьянского (фермерского) хозяйства до конца расчетного периода.

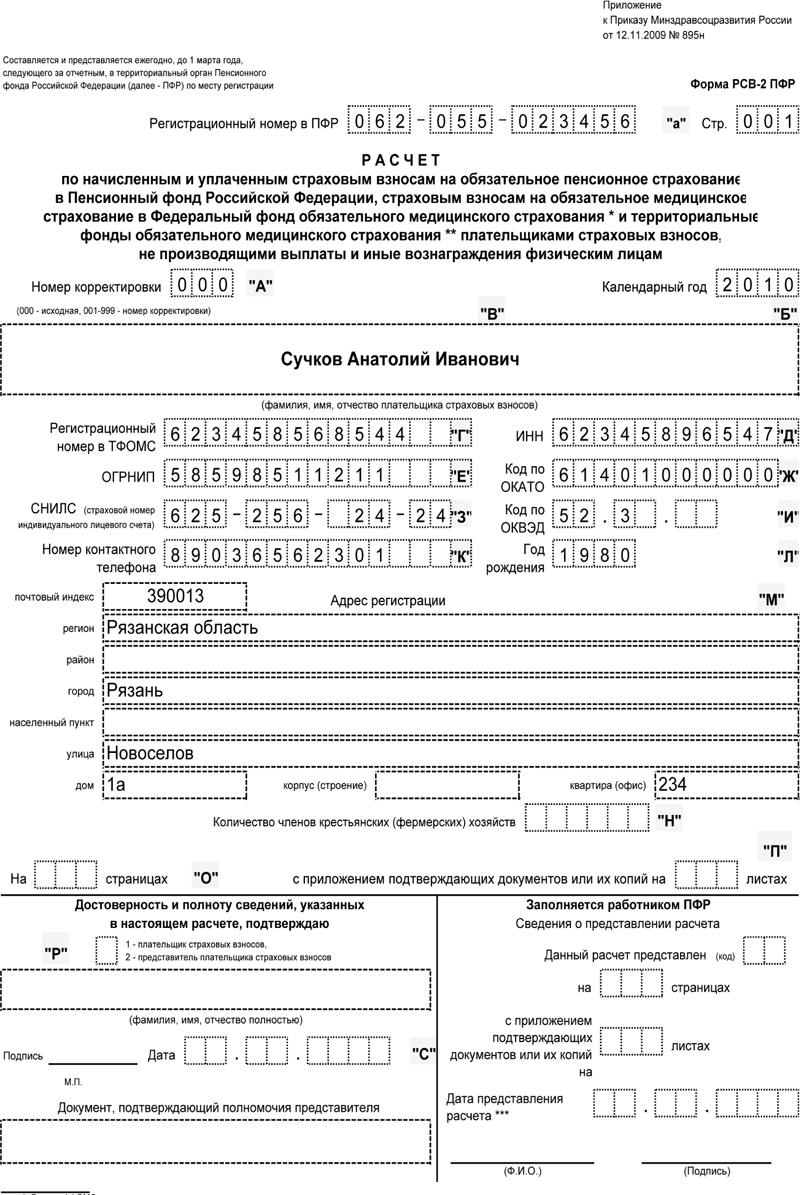

В поле «фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства» заполняются фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

В поле «ИНН» проставляется идентификационный номер налогоплательщика — главы крестьянского (фермерского) хозяйства (далее — ИНН), указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (далее — ОКВЭД) по основному виду экономической деятельности крестьянского (фермерского) хозяйства.

В поле «Номер контактного телефона» указывается номер телефона главы крестьянского (фермерского) хозяйства (правопреемника) или представителя главы крестьянского (фермерского) хозяйства с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество членов крестьянского (фермерского) хозяйства» указывается численность членов крестьянского (фермерского) хозяйства в расчетном периоде, включая главу.

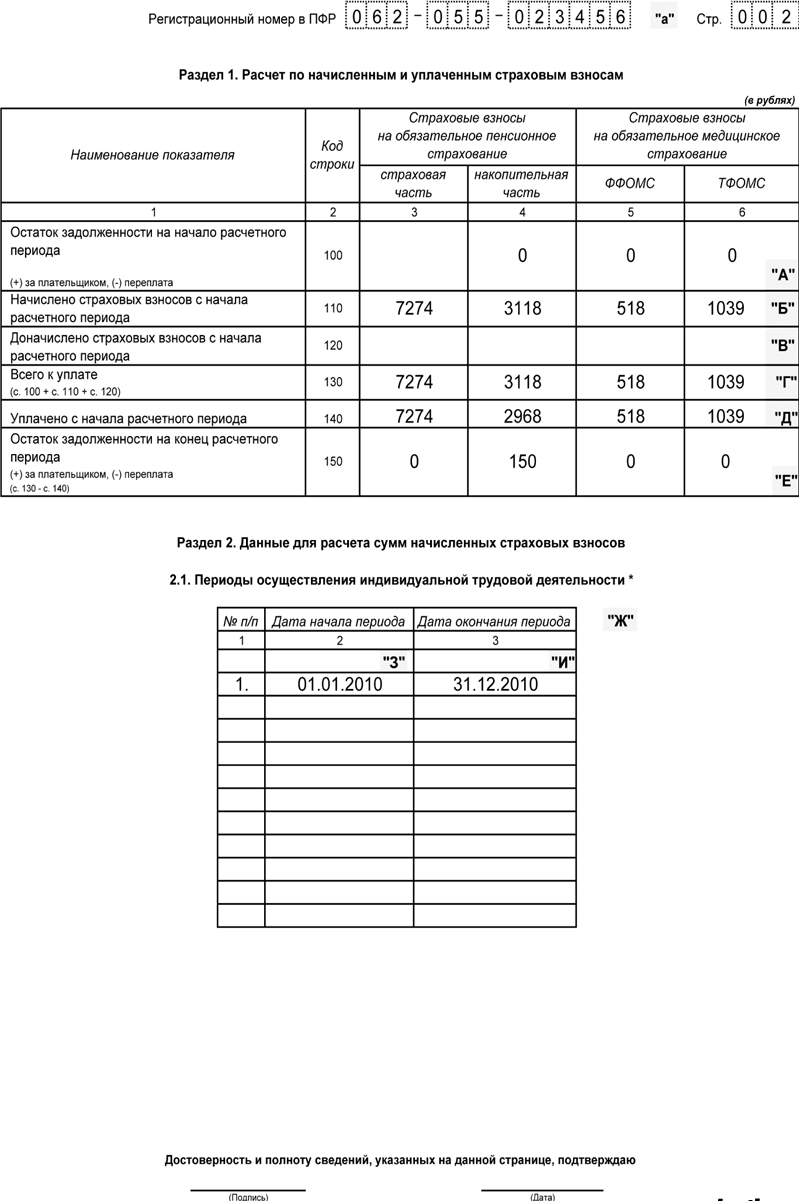

Раздел 1

В строке 100 значения граф должны быть равны значениям соответствующих граф строки 150 Расчета за предыдущий расчетный период, причем в случае наличия переплаты в графе 4 строки 150 за предыдущий расчетный период значение графы 3 строки 100 Расчета за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 Расчета за предыдущий расчетный период.

Значение графы 4 строки 100 должно быть не меньше нуля.

- значение графы 3 строки 110 должно равняться графе 7 строки «Итого» Раздела 2;

- значение графы 6 строки 110 должно равняться графе 8 строки «Итого» Раздела 2;

- графы 4 и 5 в строке 110 не подлежат заполнению.

В строке 120 «Сумма перерасчета страховых взносов за предыдущие расчетные периоды с начала расчетного периода» отражаются суммы страховых взносов, доначисленные (излишне начисленные) по актам камеральных проверок, в том числе, по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды, а также в случае корректировки данных для исчисления страховых взносов, не признаваемой ошибкой, в указанной строке главами крестьянских (фермерских) хозяйств отражаются суммы перерасчета страховых взносов, начисленные в расчетном периоде.

Значения граф строки 120 должно равняться значениям соответствующих граф строки «Итого» Раздела 3.

Раздел 2

Раздел 2 заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за каждый период (в пределах расчетного года), в течение которого физическое лицо являлось членом крестьянского (фермерского) хозяйства.

В графе 2 в каждой строке указываются полные фамилия, имя, отчество (при наличии) члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства в соответствии с документами, удостоверяющими личность.

В графе 3 в каждой строке указывается СНИЛС каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, в соответствии со страховым свидетельством обязательного пенсионного страхования.

В графе 4 в каждой строке указывается год рождения каждого члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства.

В графе 5 указывается дата вступления (в расчетном периоде) в члены крестьянского (фермерского) хозяйства в соответствии с заявлением.

В графе 6 указывается дата выхода (в расчетном периоде) из состава крестьянского (фермерского) хозяйства в соответствии с заявлением.

Если член крестьянского (фермерского) хозяйства состоял в крестьянском (фермерском) хозяйстве в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно даты начала и окончания расчетного периода, за который представляется Расчет.

Графы 7 и 8 заполняются на основании самостоятельно произведенного в соответствии с частью 2 статьи 14 Федерального закона от 24 июля 2009 г. N 212-ФЗ главой крестьянского (фермерского) хозяйства расчета страховых взносов.

В строке «Итого» в графах 7 и 8 отражается сумма всех строк соответствующих граф Раздела 2 Расчета и соответствует размеру страховых взносов, начисленных главой крестьянского (фермерского) хозяйства в пользу членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за расчетный период.

Раздел 3

Раздел 3 заполняется и представляется главами крестьянских (фермерских) хозяйств, в случае перерасчета страховых взносов в текущем расчетном периоде за предшествующие расчетные периоды. Заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу, за каждый период (в пределах расчетного года), за который произведен перерасчет страховых взносов.

В графе 2 указывается основание для перерасчета страховых взносов:

1 — в случае доначисления (излишнего начисления) по актам камеральных проверок, в том числе по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщика страховых взносов;

2 — в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды;

3 — в случае корректировки плательщиком страховых взносов данных для исчисления страховых взносов за предшествующие расчетные периоды, не признаваемой ошибкой.

8 главных правил заполнения новой формы РСВ-2

Все субъекты, занимающиеся определенным видом деятельности обязаны сдавать множество отчетной документации, а также производить необходимые платежи. При этом перечень необходимой документации может иметь определенные отличия в зависимости от вида хозяйственной деятельности субъекта.

Предназначение формы РСВ-2

Форма РСВ-2 – разработана для учета вычитанных и уплаченных сборов по обязательному страхованию в ПФР, а также по медстрахованию в Федеральный фонд.

Важно: с появлением новой формы произошли изменения в перечне лиц, имеющих допуск к ее формированию, дате сдачи и варианте составления.

Когда применяется новая форма расчёта РСВ-2 ПФР – смотрите в этом видео:

Законодательная база

Расчет новой формы обязателен к заполнению даже теми хозяйствами, которые не имеют работников.

Утвержден он для заполнения на бумажном носителе Приказом No294 Минтруда РФ от 2014 года и Постановлением ПФР РФ No347 от 2015 года, в этом же акте имеются рекомендации по заполнению документации.

Электронный вариант разработан и утвержден Постановлением No2 от 2016 года, которая получила регистрацию в Минюсте 2.02.2016 года и начала действовать с 16 февраля этого же года.

Подавать отчетность необходимо до 1 марта будущего года. В электронной форме также необходимо придерживаться общих рекомендаций по ее заполнению.

Также существуют статьи регулирующие ответственность непредставления формы:

- Ст.46 ФЗ от 2009 года No212 ФЗ;

- Ст.17 ФЗ от 1996 года No27;

- Ст.15.33 КоАП РФ.

КоАП РФ, Статья 15.33. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в территориальные органы Фонда социального страхования Российской Федерации

1. Нарушение установленного законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срока представления в Фонд социального страхования Российской Федерации информации об открытии и о закрытии счета в банке или иной кредитной организации –

влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей.

2. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний сроков представления расчета по начисленным и уплаченным страховым взносам в территориальные органы Фонда социального страхования Российской Федерации –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

3. Непредставление в установленный законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срок либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

4. Непредставление в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью назначения, исчисления и выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, за правомерностью осуществления и правильностью определения размера расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, а также необходимых для назначения территориальным органом Фонда социального страхования Российской Федерации застрахованному лицу соответствующего вида пособия или исчисления его размера, возмещения расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, социального пособия на погребение, стоимости услуг, предоставленных согласно гарантированному перечню услуг по погребению, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Примечание. Административная ответственность, установленная в отношении должностных лиц частями 2, 3 и 4 настоящей статьи, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Кем и когда сдается форма, сроки

Расчет формы обязан выполнять руководитель фирмы, избранный по общему согласию, отчитываться он должен за всех сотрудников включая себя.

Образец заполнения формы РСВ-2.

Образец заполнения формы РСВ-2.

Если за предприятием числиться только один сотрудник, то он автоматически выступает плательщиком, главой и ответственным за отчетность.

Варианты подачи

Документ доступно подавать, как это изначально и предусматривалось на бумаге. Заполнять печатный образец необходимо шариковой ручкой с черным или синим цветом, печатными буквами во избегания опечаток.

Также можно заполнить электронный бланк, заверив его цифровой подписью. Для применения электронного образца можно использовать бухгалтерские программы.

Порядок заполнения нового бланка

Новый бланк имеет Титульный лист и 3 раздела. Важно: в данном бланке в обязательном порядке следует заполнять первые три листа.

Раздел 3 формируется в исключительных случаях перерасчетов взносов за прошлые отчетные периоды в этом году.

Все листы следует заполнять соответственно требуемой информации:

- Титульный лист предназначен для внесения данных о главе, контактных и идентификационных сведений;

- В первом разделе вносятся данные посредством прошлогодних отчетов;

- Во втором вносят начисления страховых взносов за отчетный год, при этом для каждой записи используется отдельная строка.

Последний раздел отражает перерасчет взносов и он применим к заполнению только на определенных основаниях.

Пошаговый вариант заполнения

- После заполнения Титула необходимо начинать вносить данные со 2 раздела.

- Для каждого сведения следует использовать новую линию.

- В случае не заполнения каких-либо строк следует ставить прочерк.

- Все расчеты денежных показателей выполняются в национальной валюте с учетом копеек.

- После формирования страницы все они нумеруются в поле «Стр.».

- Как уже упоминалось 3-й раздел заполняется в особых случаях:

- При наличии записи в стр.120 первого раздела;

- Доначисление за прошедшие отчетные периоды ПФР;

- Глава хозяйства в ходе заполнения выявил ошибки в расчетах за прошлые годы;

- Глава самостоятельно корректировал прошлогодние показатели, что допустимо.

- В верхней части каждой страницы указывается регистрационный номер руководителя, полученный при постановке на учет в отделе ПФР. Как проходит регистрация ИП в ПФР и какие нужны для этого документы – читайте по ссылке.

- Внизу каждого раздела необходимо подпись заполнителя и дата.

Важно: корректировать ошибки неприемлемо, требуется ее зачеркнуть, рядом написать правильные данные и заверить подписью.

При этом следует соблюдать нюансы заполнения титульного листа:

- Внесение ФИО необходимо в полном объеме согласно паспортным записям;

- В 3-й строке СНИЛС необходимо указывать согласно страховому свидетельству, выданному ПФР. Тут вы узнаете, как заполняется анкета застрахованного лица для получения СНИЛС;

- 4-я необходима для фиксирования года рождения;

- 5-я и 6-я строки предназначены для указания сведений с заявлений о вступлении в хозяйство в данном году;

- В 7-й и 8-й отражают фиксированные данные начисленных взносов.

Основные правила

Заполнять форму следует с первого листа:

- В поле указания количества отчетности ставится число кратное количеству сданных расчетных экземпляров за один и тот же период, если впервые сдается отчет за конкретный период, то ставится 000, а далее 00 и число равное количеству раз сдаваемых документов;

- Далее указывается календарный отчетный год;

- Буква «П» в поле прекращения деятельности, если это реально произошло;

- ФИО;

- Персональный номер налогоплательщика;

- ОКВЭД. Как изменить код ОКВЭД для ООО – читайте в этой статье;

- Телефонный номер;

- Число сотрудников с учетом главы. Как рассчитать среднесписочную численность работников и по какой формуле это делается вы узнаете по ссылке.

Заполнение 1 раздела новой формы.

Заполнение 1 раздела новой формы.

Далее идет заполнение 2 раздела:

- Здесь необходимо заполнить данные по каждому члену хозяйства, при этом все сведения об очередном лице начинать с новой строки.

- По каждому человеку следует указать:

- ФИО;

- СНИЛС;

- Сведения о дате рождения;

- Точное время вступления в члены предприятия;

- Когда произошел выход;

- Период начислений;

- Выполненный расчет главой предприятия;

Раздел 1:

- В строке 100 обязательно включаются сведения идентичные данным в строке 150 прошлогодней отчетности;

- В графе 4 по строке 100 показатель не может быть равен нулю или стоять прочерк – это ошибка;

Важно: графы 4 и 5 не заполняются.

- Строка 110 в графах 3 и 6 должна иметь идентичные показатели графам 7 и 8;

- В строке 120 указываются все корректировочные данные, если они имели место;

- Если в графе 4 строки 150 за прошлый год указана переплата, то графа 3 строка 100 отчетного года должна иметь такие же показатели как графы 3 и 4 строка 150.

Раздел 3:

Заполняется только при необходимости.

- В графе 2 указывается причина формирования.

- Далее идет построчный перечень личной информации членов организации:

- ФИО;

- СНИЛС;

- Даты рождения согласно паспорту.

- Следующие 2-е графы указывают на период членства каждого.

- В графе 8 указывается сумма перерасчета.

- В графе 9 и 10 суммы корректировок.

- В графе 11 точная величина перерасчета.

Бланк новой формы с таблицей.

Бланк новой формы с таблицей.

Особенности заполнения за 2 квартал

Важно: отчитываться следует не позднее 20 числа месяца, следующего за концом отчетного периода.

В форме отдельно заполняются сведения по страховым, медицинским и пенсионным взносам.

При этом недопустимо одновременное заполнение во взносах на социальное страхование строк:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

При таком расчете документация не пройдет проверку в ИФНС. В подразделе 1.3 медицинского страхования следует вносить данные если происходит оплата страховых взносов по дополнительному тарифу.

Ответственность за несдачу документов

При этом штраф будет вычитан за каждый месяц просрочки отдельно, даже если он не полный.

Заключение

Данная форма последний раз применялась для сдачи отчета в ПФР в 2016 году, с начала 2017 года ответственность за проверку отчетных документов переложена на налоговые службы.

О составе данных в новом РСВ-2, об отличиях от прежней формы РСВ-1 для ПФР рассказано в этом видео:

Форма РСВ-2

фермер

Похожие публикации

Для крестьянско-фермерских хозяйств (КФХ) предусмотрена особая форма отчетности по пенсионным страховым взносам – РСВ-2 ПФР. Бланк формы утвержден постановлением ПФР от 17.09.2015 № 347п и применяется с отчетности за 2015 год. Без изменений он действует и для отчетности по взносам за 2016 год.

В какие сроки сдается РСВ-2 за 2016 год, кто должен сдавать в Пенсионный фонд расчет РСВ-2 по крестьянскому хозяйству и как правильно его заполнить, какая ответственность грозит за несвоевременное представление расчета – ответы на все эти вопросы вы найдете в нашей статье.

Расчет РСВ-2 ПФР: кто сдает?

Обязанность сдавать форму РСВ-2 возложена на глав крестьянских хозяйств, которые признаются по взаимному согласию всех остальных членов КФХ, а в случае, если хозяйство создано одним человеком, то он является его главой автоматически. Глава КФХ обязан вести учет и отчетность хозяйства (ст. ст. 16, 17 Закона от 11.06.2003 № 74-ФЗ). Взносы в ПФР и ФОМС главы КФХ платят за себя и за членов фермерского хозяйства, причем взносы уплачиваются в фиксированном размере, согласно п. 2 ст. 14 закона от 24.07.2009 № 212-ФЗ.

Расчет по страховым взносам РСВ-2 ПФР для КФХ существенно отличается от расчета РСВ-1: он меньше по объему и проще для заполнения. В состав расчета, кроме титульного листа, входят 3 раздела. Подробную инструкцию по внесению показателей в расчет содержит Порядок заполнения формы РСВ-2 ПФР (утв. 17.09.2015 постановлением ПФР № 347п).

РСВ-2 за 2016 год. Образец заполнения

Далее мы подробно рассмотрим, как заполнить РСВ-2 за 2016 год.

В отчете обязательно должны присутствовать титул и разделы 1 и 2. Раздел 3 заполняется только, если в отчетном году имел место перерасчет взносов за прошлые периоды. Показатели можно вносить как от руки, так и на компьютере. Значения отражаются в рублях с копейками. В пустых ячейках ставятся прочерки. Нельзя исправлять ошибки корректирующими средствами, неправильное значение следует зачеркнуть, вписать верное и заверить подписью главы КФХ.

В верхней части Титульного листа и каждой страницы отчета укажите регистрационный номер главы КФХ, который указан в извещении, выданном в ПФР по месту постановки на учет. Далее заполняем поля титула:

- в поле «Номер уточнения» указываем «000», если отчет первичный. Если отчет РСВ-2 уточняющий, то есть сдается с какими-либо исправлениями взамен ранее представленного, то ставится номер, указывающий, в какой по счету раз подается отчет за один и тот же период: «001», «002» и т.д.,

- указываем календарный год – 2016,

- если деятельность КФХ была прекращена до окончания отчетного года, в поле «Прекращение деятельности» поставьте «Л»,

- фамилию, имя и отчество главы хозяйства указываем полностью, без сокращений,

- ИНН главы КФХ вносится, согласно свидетельству из ИФНС о постановке физлица на налоговый учет,

- код ОКВЭД указываем по основному виду деятельности фермерского хозяйства в соответствии с классификатором ОК-029-2001,

- номер телефона отображается только цифрами, без тире и скобок,

- количество членов КФХ указывается с учетом его главы,

- количество страниц РСВ-2 вносится после того, как заполнен весь отчет и проставлена сквозная нумерация всех страниц, начиная с титульного листа. Если с отчетом сдаются подтверждающие документы, то укажите количество прилагаемых листов.

Вносить показатели в форму РСВ-2 начните с раздела 2. В нем отражаются все начисления страховых взносов за отчетный год. На каждого члена фермерского хозяйства, в том числе и на его главу, заполняются отдельные строки. Показатели по участникам КФХ берутся за период, когда они являлись его членами. Некоторые важные моменты:

- При заполнении графы 2 указывайте полностью фамилию, имя и отчество физлица так, как написано в его паспорте.

- СНИЛС в графе 3 берется из страхового свидетельства обязательного пенсионного страхования.

- Дата рождения указывается в графе 4.

- Графы 5 и 6 заполняются на основании заявлений о вступлении в КФХ либо о выходе из него, если это имело место в отчетном году. Если же в течение года физлицо было в крестьянском хозяйстве, то есть не вступало и не выходило из него, то указываются даты начала и окончания периода: дата начала – 01.01.2016, дата окончания – 31.12.2016.

- Графы 7 и 8 – это суммы начисленных пенсионных взносов и взносов на ОМС в фиксированном размере. Они рассчитываются по правилам ч. 2 ст. 14 закона от 24.07.2009 № 212-ФЗ: МРОТ на начало года Х тариф взноса Х 12.

МРОТ на 01.01.2016 был равен 6204 рубля, тариф взносов в ПФР – 26%, в ФОМС – 5,1% (ч. 2 ст. 12 закона № 212-ФЗ). Получаем сумму фиксированных взносов за 2016 год по каждому физлицу:

6204 руб. Х 5,1% Х 12 = 3796,85 руб. – ФОМС,

6204 руб. Х 26% Х 12 = 19 356,48 руб. – ПФР.

Учтите, что, если в течение года доход превысит 300 000 рублей, к фиксированному платежу в ПФР прибавится еще 1% от суммы дохода, превышающего 300 000 рублей. Максимально возможная сумма взносов в ПФР в 2016 году – 154 851,84 рубля (8 Х 6204 руб. Х 26% Х 12).

Напомним, что крайний срок уплаты страховых взносов 31 декабря 2016 года, причем неважно, велась хозяйственная деятельность или нет. Взносы можно заплатить сразу в полной сумме либо перечислять их по частям раз в месяц или раз в квартал. Взносы с дохода свыше 300 000 рублей должны быть уплачены не позднее 1 апреля 2017 года.

Раздел 3 отчета РСВ-2 за 2016 год отражает перерасчет взносов, и его следует заполнять по следующим основаниям:

- ПФР по актам камеральной проверки доначислил взносы за прошлые годы в 2016 году,

- глава КФХ сам выявил ошибки или неполное отражение сведений, приводящее к занижению взносов за прошлые годы,

- глава КФХ корректировал данные для начисления взносов за прошлые периоды, что не является ошибкой.

По графам 6 и 7 нужно указать период, за который произведен перерасчет, когда физлицо являлось членом КФХ.

Теперь заполните раздел 1, для этого вам понадобится отчет РСВ-2 за прошлый год.

- В строку 100 вносим данные по задолженности на начало года. Их мы берем из строки 150 отчета РСВ-2 за 2015 год. Если в графе 4 строки 150 прошлогоднего отчета стоит переплата, графа 3 строки 100 отчета за 2016 год равна сумме граф 3 и 4 строки 150 отчета за 2015 год.

- Графа 4 строки 100 не может быть отрицательной.

- По строке 110:

графа 3 (взносы в ПФР) = графа 7 итоговой строки раздела 2,

графа 6 (взносы в ФОМС) = графа 8 итоговой строки раздела 2.

- Строка 120 отражает суммы перерасчетов из раздела 3. Графы 3-6 строки 120 раздела 1 должны соответственно равняться графам 8-10 итоговой строки раздела 3.

- Строка 130 суммирует показатели строк 100, 110 и 120 и отражает сумму взносов к уплате.

- В строку 140 вносим суммы взносов, уплаченные в 2016 году, причем сумма по графе 4 не должна превышать показатель к уплате по графе 4 строки 130.

- Сумма задолженности, подлежащая уплате на конец 2016 года, рассчитывается в строке 150 как разность строк 130 и 140. В случае переплаты сумма указывается со знаком «минус».

Образец заполненного расчета РСВ-2 можно скачать ниже.

Срок сдачи РСВ-2

Отчет по форме РСВ-2 сдается один раз в год в свое отделение ПФР. Когда закончится 2016 год, главы КФХ должны сдать отчет РСВ-2, срок сдачи которого установлен до 1 марта. Это значит, что последним днем, в который нужно сдать отчет, будет 28 февраля 2017 года.

Особый срок предусмотрен в случае, если физлицо прекращает свою деятельность в качестве главы крестьянского хозяйства раньше, чем закончился отчетный год. Расчет РСВ-2 нужно будет сдать в течение 12 дней с даты госрегистрации прекращения деятельности главы КФХ. После сдачи расчета еще 15 дней дается на уплату взносов. В расчете будут содержаться данные за период с начала года до даты завершения деятельности (п. 6 ст. 16 закона № 212-ФЗ).

За нарушение сроков сдачи РСВ-2 предусмотрена ответственность по ч. 1 ст. 46 закона № 212-ФЗ: на плательщика налагается штраф, который составит 5% от суммы взносов за три последних месяца, но не менее 1000 рублей и не более 30% от указанных взносов. Штраф будет взыскиваться за каждый просроченный месяц, даже неполный. Закон не требует от глав КФХ платить взносы ежемесячно, поэтому штраф будет рассчитываться пропорционально из части годового взноса, приходящейся на 3 последних месяца (таково, например, определение ВС Чувашской республики от 17.10.2012, дело № 33-3390/2012).

РСВ-2 за 2016 год станет последним отчетом, сдаваемым по этой форме в ПФР. Со следующего года контроль за страховыми взносами берет на себя налоговая служба, которая разработала другие формы отчетности для страхователей.

Форма РСВ-2 ПФР 2016. Скачать бланк можно здесь.

Форма РСВ-2 в 2018 году: кто, куда и когда сдает

Обязанностью каждой организации является перечисление в Пенсионный фонд предусмотренных платежей, а также предоставление соответствующих форм отчетности. В случае невыполнения либо несвоевременного выполнения данных требований на нарушителя будут наложены штрафные санкции.

Для различных видов деятельности, масштабов предприятия, используемой организационно-правовой формы разработаны и утверждены специальные формы, которые должны быть сданы в определенные сроки.

Одним из видов подобной отчетности является расчет по страховым взносам, которые были начислены и уплачены, на обязательное пенсионное страхование в ПФР и обязательное медстрахование в ФФОМС для крестьянских (фермерских) хозяйств, заполняемый по форме РСВ-2.

Кто сдает и когда

Подача данного документа является обязанностью всех признанных членами КФХ глав, а в том случае, если в создании хозяйства принимал участие только один человек, автоматически именно он будет являться главой.

Подача данного документа является обязанностью всех признанных членами КФХ глав, а в том случае, если в создании хозяйства принимал участие только один человек, автоматически именно он будет являться главой.

Учет и отчетность КФХ ведет данное лицо, кроме того, оно осуществляет взносы в фонды, уплачивая полагающиеся в соответствии с профильным законодательством средства. При этом размер взносов является строго фиксированным.

До 2015 года подача отчетности должна была осуществляться лицами, которые не производят никаких выплат. Теперь же это является исключительной обязанностью глав КФХ. Еще один важный момент заключается в том, что предоставлять РСВ-2 нужно даже в том случае, если у хозяйства нет фактической деятельности и отсутствуют доходы.

Общие требования

Бланк может быть заполнен либо вручную (но печатными буквами) ручкой синего или черного цвета, либо с использованием компьютера.

В каждой строке и соответствующих графах должно быть вписано по одному показателю. Если же какие-то данные отсутствуют, то на предназначенном для них месте ставится прочерк.

Отображение денежных показателей должно быть исключительно в рублях с копейками. После того как расчет полностью заполняется, на всех страницах проставляется нумерация в соответствующем поле.

Заполнение титульного листа, а также 1-го и 2-го разделов является обязательным для всех случаев. Что касается 3-го раздела, предназначенного для перерасчета страховых взносов, то он ориентирован только на тех, кто в 1-м разделе заполнил 120-ю строку.

Верхняя часть каждой страницы, которая была заполнена, должна содержать выданный территориальным органом ПФР при постановке на учет регистрационный номер КФХ.

Завершается каждая страница подписью либо лица, возглавляющего КФХ, либо того, кто является его представителем, с указанием даты заполнения.

Образец заполнения

Заполнение титульного листа начинается с указания в его верхней части номера, полученного при регистрации в ПФР. Этот же номер должен значиться на всех остальных заполненных страницах.

Далее на титульном листе указываются такие данные:

- В поле, предназначенном для номера уточнения, прописывается три «0», если отчет является первичным. Если же он уточняющий и содержит в себе некие правки и исправления, то ставится два «0» с цифрой, указывающий на то, в какой раз осуществляется подача отчета за один и тот же период.

- Прописывается календарный год, которому соответствует отчетность.

- В поле, которое соответствует прекращению деятельности, ставится «Л», если она в действительности была прекращена до того, как отчетный период завершился.

- Фамилия главы хозяйства с полным именем и отчеством без каких-либо сокращений.

- Персональный номер налогоплательщика, выданный вместе со свидетельством о постановке на учет в налоговой.

- Вписывается код ОКВЭД, отвечающий главному виду деятельности КФХ согласно классификатору.

- Указывается телефонный номер в цифровом формате без скобок и тире.

- Отмечается численность включенных в КФХ членов, учитывая лицо, выступающее в качестве главы.

- Число страниц формы прописывается в самом конце уже после того, как завершено заполнение отчета и внесена нумерация на все страницы, включая титульную. В случае сдачи вместе с отчетом дополнительных подтверждающих документов число содержащихся в них листов также должно быть указано.

Внесение данных непосредственно в форму РСВ-2 целесообразно начинать со 2-го раздела. В нем должны найти отображение все начисления по страховым взносам, которые имели место в отчетном году. По каждому из членов КФХ и его главе данные вносятся в обособленные строки. Берутся во внимание только показатели по участникам за то время, когда они действительно были его членами.

- во время внесения во 2-ю графу фамилии с именем и отчеством необходимо ориентироваться на их написание в паспорте и не делать никаких сокращений;

- для 3-й графы СНИЛС следует брать в страховом свидетельстве, выданном при оформлении обязательного страхования в ПФР;

- 4-я графа предназначена для внесения в нее даты рождения;

- заполнение 5-й и 6-й граф осуществляется на основе заявлений о вступлении в КФХ, если таковые были в отчетном году (если отсутствовали и вступления, и выходы их КФХ, то просто прописываются начальная и конечная даты периода);

- 7-я и 8-я графы отражают фиксированные начисленные взносы (пенсионные и на медстрахование).

Уплате страховые взносы подлежат до окончания года, независимо от того, имело ли место ведение деятельности. Внесение взносов может осуществляться поэтапно ежеквартально/ежемесячно или единовременно полной суммой. Взносы с суммы свыше лимита требуется вносить не позднее 1 апреля следующего за отчетным года.

В 3-м разделе находит отражение перерасчет взносов, если таковой имелся. Основаниями для его заполнения могут быть:

- доначисленные ПФ за предшествующие годы взносы по актам проведенной камеральной проверки;

- самостоятельно выявленные КФХ ошибки либо не до конца отраженные сведения, следствием которых стало занижение сумм взносов за предыдущие годы;

- откорректированные главой КФХ данные, использовавшиеся для начисления за предшествующие периоды.

В 6-й и 7-й графах должен быть указан период, за который был произведен перерасчет.

Далее идет заполнение 1-го раздела, причем для этого необходимо располагать отчетом за предшествующий год. Алгоритм и особенности действий следующие:

В 100-й строке прописываются данные по имеющимся на начало года задолженностям, которые как раз и берутся из отчета РСВ за прошлый год. В случае наличия переплаты в 4-й графе 150-й строки прошлогоднего документа 3-я графа 100-й строки за текущий период будет соответствовать сумме 3-й и 4-й граф 150-й строки за более ранний период.

В 100-й строке прописываются данные по имеющимся на начало года задолженностям, которые как раз и берутся из отчета РСВ за прошлый год. В случае наличия переплаты в 4-й графе 150-й строки прошлогоднего документа 3-я графа 100-й строки за текущий период будет соответствовать сумме 3-й и 4-й граф 150-й строки за более ранний период.- Не допускается отрицательное значение в 4-й графе 150-й строки.

- В 110-й строке 3-я графа соответствует 7-й графе финальной строки 2-го раздела, а 6-я графа — 8-й графе там же.

- В 120-й строке отражаются суммы, соответствующие перерасчетам из 3-го раздела. В соответствии с этим 3-6 графы 120-й стоки 1-го раздела должны соотноситься с 8-10 графами 3-го раздела.

- В 120-й строке происходит суммирование показателей, содержащихся в 100-й, 110-й и 120-й строках, и отражение подлежащих уплате взносов.

- В 140-ю строку вносятся данные относительно сумм взносов, уплаченных в течение года.

- В 150-й строке отмечается сумма сформировавшейся на конец года задолженности по уплате взносов. Она представляет собой разность 130-й и 140-й строк. В случае наличия переплаты сумма будет иметь отрицательный знак.

В 100-й строке прописываются данные по имеющимся на начало года задолженностям, которые как раз и берутся из отчета РСВ за прошлый год. В случае наличия переплаты в 4-й графе 150-й строки прошлогоднего документа 3-я графа 100-й строки за текущий период будет соответствовать сумме 3-й и 4-й граф 150-й строки за более ранний период.

В 100-й строке прописываются данные по имеющимся на начало года задолженностям, которые как раз и берутся из отчета РСВ за прошлый год. В случае наличия переплаты в 4-й графе 150-й строки прошлогоднего документа 3-я графа 100-й строки за текущий период будет соответствовать сумме 3-й и 4-й граф 150-й строки за более ранний период.Срок сдачи

Законодательством предусматривается сдача расчета раз в год не позднее начала весны следующего за отчетным года. Подача осуществляется в территориальный орган ПФР в электронном или традиционном бумажном виде, для чего требуется предварительно распечатать соответствующий бланк.

При написании используется шариковая ручка с черными или синими чернилами, буквы — исключительно печатного формата, чтобы вероятность возникновения ошибок при переносе данных с бумаги в компьютер была сведена к минимуму. После заполнения бланк визируется главой КФХ, заверяется печатью.

Случае сдачи отчета в электронном виде для подтверждения подлинности указанных данных используют сертификат ЭЦП.

Описание формы РСВ-2 есть в данном выпуске новостей.

Расчет по страховым взносам за 2 квартал 2021 года форма

Статьи по теме

В июле 2021 всем компаниям и ИП, имеющим работников, придется сдать расчет по страховым взносам за 2 квартал 2021. Появилась ли новая форма отчета, кому и как его заполнить, в том числе и его нулевой вариант, мы расскажем в этой статье, здесь же вы найдете и образец заполнения документа.

В 2021 году ожидается появление новой формы расчета по страховым взносам (РСВ), представляемый ФНС. Проект нового бланка находится в процессе утверждения и согласования. Если это произойдет, то заполнять РСВ придется уже не нарастающим итогом, а поквартально. Кроме того, будет удален подраздел 1.4 и несколько строк из приложения 2.2.

Но пока все это еще проект, поэтому отчитываемся по взносам за 2 квартал 2021 по старой форме. А как это безошибочно сделать, мы подскажем дальше.

Кому и куда сдавать отчет РСВ за 2 квартал 2021

Расчет по страховым взносам – это отчет в налоговую инспекцию о начисленных и уплаченных страховых взносах: на обязательную пенсию (ОПС), на медицинское страхование (ОМС), на случай временной нетрудоспособности и материнства (ВНиМ).

Оформляется он ежеквартально, но нарастающим итогом с 1 января отчетного года. Это значит, что по прошествии 2 квартала 2021 фактически нужно включать данные за полгода.

Обязанность по данному отчету лежит на всех работодателях, будь это организация, частный предприниматель, либо нотариус, пользующийся наемным трудом.

Сдавать полугодичную форму по страховым взносам нужно:

- В ИФНС, где организация стоит на учете;

- В ИФНС, где обособленный отдел зарегистрирован, если подразделение имеет отдельный баланс и выдает зарплату отдельно от головного предприятия;

- В ИФНС по месту жительства бизнесмена.

Крайняя дата подачи формы – 30 число месяца, идущего вслед за отчетным периодом. При среднесписочной численности трудящихся свыше 25 допустим только электронный вид документа. Если служащих меньше, то можно самим выбрать бумажную или электронную подачу.

Нулевой расчет по страховым взносам за 2 квартал 2021

Если компания или частник приостановили свою деятельность, в связи с чем работникам не платится зарплата или иные другие доходы, то заполняете нулевой РСВ. При этом неважно, с какого месяца отчетного года начался простой. Если выплаты прекратились даже в январе, то за полугодие все равно придется отчитаться.

Образец РСВ за 2 квартал 2021 новой нулевой формы схож с образцом обычного отчета. Бланк для этих целей используют тот же, но заполнить придется следующие листы:

- Титлист;

- Разделы 1 и 3;

- Подразделы 1.1 и 1.2;

- Приложение 2 к Разделу 1.

Во всех ячейках, где должны быть суммы доходов или взносов, ставьте нули в первой клеточке строки.

Как заполнить расчет по страховым взносам за 2 квартал 2021 года

Для заполнения нужен бланк, утвержденный приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Скачать его возможно в начале этой статьи. В нем много листов, но вам понадобятся следующие:

- титульный лист;

- раздел 1;

- подраздел 1.1 приложения 1 раздела 1;

- подраздел 1.2 приложения 1 раздела 1;

- приложение 2 раздела 1;

- раздел 3.

Другие части можно не отсылать в налоговую, если показателей для них за полугодие не возникло.

Основной принцип заполнения РСВ – это указание общей суммы с начала года, и разбивка ее по месяцам второго квартала.

Исключение из этого правила – Раздел 3, где отражаются только данные последнего квартала отчетного времени.

Образец заполнения расчёта по страховым взносам за 2 квартал 2021 г

Рассмотрим образец заполнения РСВ за 2 квартал 2021 по каждому листу формы.

Титульный лист

Титульник для РСВ вполне традиционен, и мало чем отличается от иных шапочных разделов прочих отчетов.

Укажите регистрационные данные своей организации или ИП: ИНН, КПП, наименование, ОКВЭД, код налогового органа и текущий год. Это стандартные реквизиты, поэтому комментарии какие-то здесь не нужны.

Обговорим отдельные строки:

- Номер корректировки – 0, если это первый ваш отчет за полугодие. Подавая уточненку, номер будет 001, 002 и т.д., в зависимости от порядка этой уточненной декларации;

- Код отчетного периода – 31, что соответствует полугодию;

- Код налоговой инспекции – код той ИФНС, куда отправите готовую форму;

- Код по месту нахождения учета – 214, если вы организация; 222 – ставят обособки; 120 – ИП; 122 – нотариус.

Раздел 1 РСВ за 2 квартал 2021

Первый раздел формы разбит на блоки, каждый из которых предназначен для общих сведений по тому или иному взносу. Например, в первом блоке следует раскрыть данные по ОПС. Делается это следующим образом.

Поле

Что пишем

КБК для страховых взносов в Пенсионный фонд

Размер взносов на ОПС за полгода

Величина взносов за апрель

Величина взносов за май

Величина взносов за июнь

Остальные блоки раздела 1 делаются аналогично, меняется только вид взносов.

Приложение 1

Здесь нужно раскрыть полную информацию по расчету и отчислениям взносов на ОПС (Подраздел 1.1) и медстрах (Подраздел 1.2).

Работу стоит начать с подраздела 1.1. Первое, что нужно отметить – код плательщика. Для работодателей с общей системой уплаты налогов – код будет 01. Все остальные найдут нужную цифру в приложении № 5 к Порядку заполнения РСВ (утв. Приказом ФНС от 10.10.2016г. № ММВ-7-11/551@).

Далее, идут графы, где требуется проставить число застрахованных работников и число сотрудников, с заработка которых фактически были заплачены взносы. Будьте внимательны, не всегда эти числа совпадают.

Предположим, что кто-то взял неоплачиваемый отпуск. В числе застрахованных лиц он у вас будет числиться, а взносы с его выплат не перечислялись, потому что их не было.

Переходим к строкам со страховыми отчислениями.

Подраздел 1.1

Поле

Что пишем

- Суммированные доходы всех ваших служащих, начиная с 1 января 2021 г.;

- Суммированные доходы работников за 2 квартал 2021;

- Зарплата и все доплаты конкретно за апрель, май, июнь.

Объем выплат, с которых не берутся взносы

Непосредственно сумма (база), с которой считались взносы

Выплаты, превышающие максимальный лимит базы (в 2021 – это 1 150 000 руб.)

Величина страховых отчислений с базы менее чем 1 150 000

Величина страховых отчислений с базы превышающей 1 150 000

*Все последующие графы заполняются по такому же принципу, что и строка 030.

Подраздел 1.2

Эта часть аналогична подразделу 1.1, но она относится к взносам на ОМС. К тому же здесь меньше строк, так как для медотчислений не предусмотрено базового лимита. Сначала вы повторяете информацию о застрахованных людях, и о тех, с кого реально перечисляли на ОМС.

- 030 – сколько заплатили сотрудникам с января 2021;

- 040 – размер необлагаемых выплат;

- 050 – непосредственно база для расчета;

- 060 – сколько уплатили в фонд

Все цифры даются по принципу: размер с начала года, объем за квартал, данные за апрель, май, июнь.

Приложение 2

Эта часть РСВ разработана для взносов по случаю временной нетрудоспособности и материнства. Оно полностью совпадает с подразделом 1.1. Раздела 1. Все графы и ячейки заполняются точно так же. А вот на некоторых отличиях остановимся подробно:

- Начать оформлять приложение нужно с ячейки «Признак выплат»: поставьте 1 – прямые выплаты, если вы участник пилотного проекта; поставьте 2 – зачетные выплаты, если компания находится на территории, не входящей в пилотный проект;

- Для графы 040 предельной базой будет сумма 865 000руб.

- 070 – сколько потрачено на пособия по соцстрахованию (например, больничный). Данные отражают только организации с признаком выплат 2;

- 080 – количество средств, которые вам вернул соцстрах;

- 090 – размер взносов в соцстрах на ВНиМ. К этой графе есть особы е ячейки «Признак»: 1 – если вы платите в фонд; 2 – если выданные пособия превышают перечисления.

Раздела 3

Сюда надлежит включить личную информацию о ваших работниках и их доходах. Оформляется на каждое застрахованное лицо в отдельности. Количество заполненных разделов 3 должно соответствовать числу лиц, указанных в разделе 1.

В верхней части Раздела 3 повторите то, что вы указывали в титульнике: номер корректировки, расчетный период, год, дата. Номера ставьте по порядку.

В блоке личных данных впишите ФИО, пол, СНИЛС, ИНН, дату рождения, код, номер и серию документа, гражданство. ИНН при отсутствие можно пропустить, СНИЛС – нельзя.

Графа

Что вписываем

Какой месяц (номер)

Код категории застрахованного лица (есть в Приложении 8 к порядку заполнения РСВ)

Источники:

http://www.b-kontur.ru/enquiry/367

http://www.kontur-extern.ru/forms/current-forms/rsv2

http://fbm.ru/bukhgalteriya/dokumenty/forma-rsv-2.html

http://spmag.ru/articles/forma-rsv-2

http://znaybiz.ru/fondy/pfr/otchet/rsv-2.html

http://www.rnk.ru/article/216693-raschet-po-strahovym-vznosam-za-2-kvartal-2019-goda-forma

http://znaydelo.ru/buhgalteriya/shtrafy-za-formu-szv-m-dop.html