Пояснительная записка в налоговую по требованию – образец

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам.

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

- Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям.

- Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Подробнее о процедуре камеральной проверки читайте здесь.

Что нужно знать о требовании

Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь.

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

О процедуре истребования пояснений в ходе выездной проверки читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

Пояснение в налоговую по убыткам: образец

Цель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

- На цифрах показать, за счет чего образовался отраженный в декларации убыток (то есть привести детализацию доходов и расходов).

- Пояснить, что к нему привело. Разумеется, причины у каждой компании свои. К примеру, ими могут быть:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- вынужденное понижение цен на продукцию и товары из-за падения спроса;

- рост затрат в связи со снижением курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, приобретение оборудования, применение амортизационной премии, инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам – образец может выглядеть так:

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел.: (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

Генеральный директор ООО “ИКС Юрьев А. А. Юрьев».

Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ.

Пояснительная записка в налоговую по НДС

Если при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ (приложение 1 к этому документу).

Отвечать на него с 01.01.2017 (п. 3 ст. 2 закона от 01.05.2016 № 130-ФЗ) нужно электронно, поскольку к этому всех налогоплательщиков, подающих электронную отчетность по этому налогу, обязывает текст п. 3 ст. 88 НК РФ. Пояснения, поданные иным способом, расцениваются как непредставленные.

Те же налогоплательщики, у которых еще осталась возможность подачи декларации по НДС на бумаге, могут и пояснения представить на бумажном носителе, составив их в произвольной форме.

О том, как оформить пояснение в связи с непредставлением формы 6-НДФЛ, читайте в статье «Заполняем пояснение в налоговую по 6-НДФЛ – образец».

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.

Пояснительная записка в налоговую по требованию

Пояснительная записка запрашивается в случае, если налоговики нашли в сданной отчетности какие-либо неточности, ошибки или возможные нарушения. Инспекция направляет в адрес налогоплательщика требование с подачей пояснений, которые должны быть оформлены в письменном виде. Вместе с запиской могут потребоваться документальные доказательства.

В каких случаях требуется?

Если налоговая прислала письмо с требованием о предоставлении пояснений, значит инспекторам что-то не понравилось в поданной отчетности. Чаще всего такие требования рассылают в ходе проведения камеральных налоговых проверок полученных деклараций, которые проводятся в автоматическом режиме с помощью специального программного обеспечения.

При обнаружении ошибок, расхождений в показателях и противоречий между указанными сведениями и информацией, которой располагает инспекция, налогоплательщик обязан подать соответствующие разъяснения. Об этом говорится в пункте 3 статьи 88 Налогового кодекса.

Налоговики имеют право запрашивать разъяснения в ходе камеральной проверки отчетности, в которой заявлены убытки. Как показывает практика, это происходит в отношении каждой такой декларации.

Если подана уточненная декларация, в которой размер отчислений в бюджет стал меньше по сравнению с первичной суммой, инспекторы вправе истребовать объяснения, обосновывающие изменение значений (пункт 3 статьи 88).

Для направления пояснительной записки налогоплательщику дается пять рабочих дней с момента получения письма с требованием (пункт 3 статьи 88). Подача пояснений – в интересах налогоплательщика, так как налоговая при их отсутствии может доначислить сумму к уплате в бюджет.

Письменные разъяснения направляются следующим образом:

- сдаются лично через канцелярию;

- отправляются по почте (в письме должна быть опись вложения).

Пояснения касаемо отчетности по НДС можно переслать в электронном виде по телекоммуникационным каналам связи (ТКС).

Таким образом, основаниями для запроса пояснений могут послужить:

- обнаружение ошибок в поданной отчетности;

- противоречия в бумагах за отчетный период или в разрезе ранее предоставленных сведений;

- подача «уточненки», снижающей сумму отчислений в бюджет по сравнению с ранее указанными цифрами;

- отражение убытков за отчетный период плательщиками налога на прибыль.

В некоторых случаях налоговую нужно уведомлять о получении требования с подачей пояснений (Письмо ФНС России от 27 января 2015 года №ЕД 4-15/1071). Также нужно иметь в виду, что на требовании может не быть печати инспекции (Письмо ФНС России от 15 июля 2015 года №ЕД 3-2-/2739).

Как составить?

Пояснительная записка составляется на имя начальника инспекции по адресу регистрации на официальном бланке фирмы. Закон не выдвигает требований к форме написания, однако в отношении некоторых видов записок налоговиками предусмотрен рекомендуемый вариант составления.

Пояснительная записка составляется на имя начальника инспекции по адресу регистрации на официальном бланке фирмы. Закон не выдвигает требований к форме написания, однако в отношении некоторых видов записок налоговиками предусмотрен рекомендуемый вариант составления.

Такие формы не обязательны, поскольку носят рекомендательный характер. Тем не менее, их применение желательно во избежание разногласий с контролирующим органом, к тому же это намного удобнее в плане заполнения.

При написании ответа нужно учитывать не только специфику (например, уточнение размера заработной платы, объяснение убытков и т. д.), но и ориентироваться на содержание самого требования. Оно может включать необходимость указания общих сведений касаемо указанной темы либо узконаправленных данных. Требование может предусматривать подачу конкретных бумаг.

Если выяснилось, что ошибка в отчете действительно есть, но она не приводит к занижению налога (например, техническая ошибка в указании кода), в ответ на запрос можно сделать следующее:

- написать в ответном письме, что допущенная ошибка не повлекла занижения базы и суммы к уплате в бюджет, и указать правильный вариант;

- сдать уточненку.

В целом, пояснительная записка выглядит так:

Содержание ответа формируется в зависимости от сути предъявляемого вопроса. Отдельные ситуации следует рассмотреть детально.

По убыткам

Вопросы возникают в первую очередь по поводу убытков, обозначенных в отчетности по налогу на прибыль. Пояснения требуются не в каждом случае указания убытков и только с юрлиц, зарегистрированных давно. Это объясняется тем, что минусы в деятельности фирм-новичков – явление абсолютно нормальное. Обычно налоговики обращают внимание на убытки, полученные в течение двух и более лет.

Основаниями для истребования уточнений могут служить:

- существенный размер убытков, полученных по результатам отчетного периода;

- компания работает в минус на протяжении нескольких отчетных периодов.

Налоговая в перечисленных случаях может приписать компанию к числу проблемных или же заподозрить ее в умышленном занижении доходов с целью уменьшения налогооблагаемой базы. Поэтому при получении подобных требований налогоплательщики особенно заинтересованы в таком объеме требований, которого бы хватило для снятия всех подозрений.

В объяснительной подробно описываются все обстоятельства, которые стали основанием для ухода в минус:

- изменение валютного курса;

- значительные расходы на аренду и оплату труда;

- крупные разовые или длительные затраты (ремонт, покупка оборудования, вложения и т. д.);

- вынужденный сброс цен на продукт из-за снижения спроса;

- снижение объема производства или реализации вследствие нестабильной ситуации на рынке, кризиса в стране;

- форс-мажорные события, причинившие крупный ущерб;

- потеря поставщиков и др.

В записке нужно написать, что все расходы имеют экономическое обоснование (привести детализацию расходов и доходов). В качестве доказательства изложенных событий следует приложить подтверждающие бумаги (выписки из бухгалтерских и налоговых регистров и др. – пункт 4 статьи 88).

В конце необходимо описать меры, предпринятые для минимизации убытков в будущем. Можно приложить план мероприятий и таблицу, содержащую основные виды расходов и их значения за год по видам.

По заработной плате

Помимо убытков инспекторы могут заинтересоваться размером заработной платы персонала и порядком исчисления с нее налога на доходы. В отношении выплат работникам часто возникают вопросы касаемо их размера, если они меньше установленной нижней планки.

Если сотрудник работает на полставки, можно сослаться на следующие документы:

- штатное расписание;

- приказ о приеме на работу;

- трудовой контракт, в котором подробно описаны условия (неполная занятость, неполный рабочий день, совместительство и т. д.).

Дополнительно не лишним будет объяснить причины, из-за которых уменьшилась зарплата (например, сокращение производственного объема).

По начислению НДФЛ

Если компания уплачивает НДФЛ в качестве налогового агента, могут возникнуть вопросы касаемо выявленных неточностей в определении налогооблагаемой базы и самой суммы к уплате. Если ошибка на самом деле есть, ситуацию нужно исправить, представив доказывающие исправление документы. Если ее невозможно исправить, следует послать обоснование.

Если несоответствие возникло из-за расхождений в методике расчета, и сведения по факту были представлены правильно, нужно просто детально описать используемый способ расчета и обосновать его.

По расхождению в отчетности

Инспектор может сравнить сведения двух или нескольких деклараций (например, НДС с отчетностью по налогу на прибыль), либо сопоставить отчетность с бухгалтерскими документами. Налогоплательщику потребуется доказать причину расхождений показателей (в т. ч. выручки). Сделать это несложно, поскольку правила бухучета несколько отличаются от правил налогового учета. К тому же база по разным налогам определяется с учетом своих особенностей.

Так, например, база по НДС может не совпасть с выручкой в отчете по прибыли, так как некоторые внереализационные доходы не подлежат обложению НДС (дивиденды, штрафы, курсовая разница). Об этом говорится в статье 250.

По НДС

Если в ходе проверки по НДС инспектор выявляет ошибки или какие-либо несостыковки, он также запрашивает объяснения. Форма ответа рекомендована Письмом ФНС от 16 июля 2013 года №АС 4-2/12705 (второе приложение).

В форме содержится несколько таблиц, в которые вписываются разъяснения по каждому разделу декларации (с 8 по 12 раздел). Заполняется та, которая соответствует блоку с ошибками.

Следует отметить то, что это именно рекомендуемая форма, а не обязательная. Поэтому утонения можно оформить и в другом, более удобном виде. Но лучше все-таки остановиться на образце, указанном в Письме ФНС. К записке можно приложить дубликаты счетов-фактур, выписку из книги покупок и продаж.

По налоговой нагрузке

Если ИФНС истребует пояснения, касающиеся низкой налоговой нагрузки в разрезе среднеотраслевого уровня, можно написать следующее:

«В декларации по налогу ____ за период с __.__.____ г. по __.__.____ г. не допущено неполного отражения данных или неточностей, в результате которых возможно уменьшение налогооблагаемой базы. Ввиду этого у ООО «____» нет обязательств по уточнению налоговых платежей за указанный период. Касаемо налоговой нагрузки по основному виду деятельности, сообщаем:

ее уменьшение в период с __.__.____ г. по __.__.____ г. вызвано рядом обстоятельств: снижение доходов и увеличение расходов компании».

Далее можно указать, насколько снизилась выручка и возросли затраты за указанный период по сравнению с предыдущим. Нужно объяснить, что к этому привело (уменьшение спроса или количества покупателей, рост цен по закупке и др.).

Другие случаи

Помимо деятельности самой фирмы, налоговая может запросить сведения о контрагентах. Это называется встречной проверкой (или «встречкой»). Суть ее заключается в том, камеральный отдел рассылает запросы с просьбой предоставить перечень операций, выполняемых в отношении какой-либо организации, а также подтверждающие бумаги (договоры, взаиморасчеты и т. д.). Сведения запрашиваются за конкретный период времени.

Ответ составляется строго по установленному алгоритму, т. е. в соотвествии с истребуемыми сведениями. Если никаких операций за указанный период не осуществлялось, можно так и написать:

Образец составления

Поскольку единой формы написания нет, записку можно составить в достаточно свободной форме по сути описания ситуации.

Скачать образец пояснительной записки можно по ссылке ниже.

Ответственность за непредоставление пояснительной записки

Ответственность за непредоставление пояснений не предусмотрена. Положения статьи 126 на указанный случай не распространяются, поскольку речь идет не об истребовании документов (статья 93). Статья 129.1 также не может применяться, так как это не является «встречкой» (статья 93.1).

На налогоплательщика не накладывается и административная ответственность по статье 19.4 КоАП. Нормы указанной статьи применяются в случае неявки в налоговую, в не при отказе от дачи пояснений. Об этом говорит и ФНС (пункт 2.3 Письма от 17 июля 2013 года №АС-4-2/12837).

Получается, что налоговики не могут наложить штраф на несдачу пояснений. Тем не менее, сделать это нужно, так как отказ может привести к выездной проверке и как следствие – к существенным доначислениям, обжаловать которые не так-то просто.

Как составить пояснительную записку в налоговую

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Пояснительная записка в налоговую

Пояснительная записка в налоговую

Похожие публикации

По всем полученным налоговым декларациям и расчетам ИФНС проводит камеральную проверку, в ходе которой может запросить у налогоплательщика необходимые пояснения по предоставленной отчетности (п. 3 ст. 88 НК РФ). Мы расскажем о причинах таких налоговых запросов, о том, как составляется пояснительная записка в налоговую по требованию, образец пояснений также приведем в данной статье.

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

- Причина 1 – «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

- Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

- Причина 3 – в отчетности заявлены убыточные показатели.

Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка.

Получив подобный запрос от налоговиков о представлении пояснения в налоговую (образец можно посмотреть ниже), ответить на него следует в течение 5 рабочих дней. Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст. 80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Как писать пояснения в налоговую

Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует. Пояснения можно составить в произвольной форме, указав следующую информацию:

- наименование налогового органа и налогоплательщика, его ИНН/КПП, ОГРН, адрес, телефон;

- заголовок «Пояснения»;

- обязательная ссылка на исходящий номер и дату требования от налоговой инспекции,

- непосредственно пояснения по запрашиваемому вопросу с их обоснованием,

- если необходимо, перечислить приложения к письму, подтверждающие правильность показателей отчетности,

- подпись руководителя.

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» – одних пояснений для налоговиков в таком случае будет недостаточно.

Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете.

Письмо-пояснение в налоговую: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Образец письма в налоговую о даче пояснений в связи с убытком:

Образец письма в налоговую о даче пояснений в связи с убытком

Пояснительная записка в налоговую: образец по НДС

С 24.01.2017 г. действует приказ ФНС от 16.12.2016 № ММВ- 7-15/682 об утверждении формата пояснений к декларации по НДС в электронной форме. Данный формат применяется всеми плательщиками НДС, подающими электронную отчетность. Порядок действий налогоплательщика при получении требования дать пояснения по декларации НДС подробно расписан в письме ФНС РФ от 06.11.2015 № ЕД-4-15/19395.

Как писать пояснительную записку в налоговую по НДС? Только электронно. Пояснения по НДС, представленные в «бумажном» виде, не считаются поданными, и в данном случае это может расцениваться налоговиками как неправомерное несообщение запрашиваемых сведений, грозящее штрафом в 5000 рублей (п. 1 ст. 129.1 НК РФ).

Каким бы ни был запрос налоговой инспекции: об обнаруженных ошибках, противоречиях между отчетными формами, о снижении суммы налога в уточненной декларации, или о причинах образования убытка, в любом случае отвечать на требование необходимо. Для отчетности, представляемой исключительно по телекоммуникационным каналам связи, предусмотрен электронный формат подачи пояснений по запросу налоговиков.

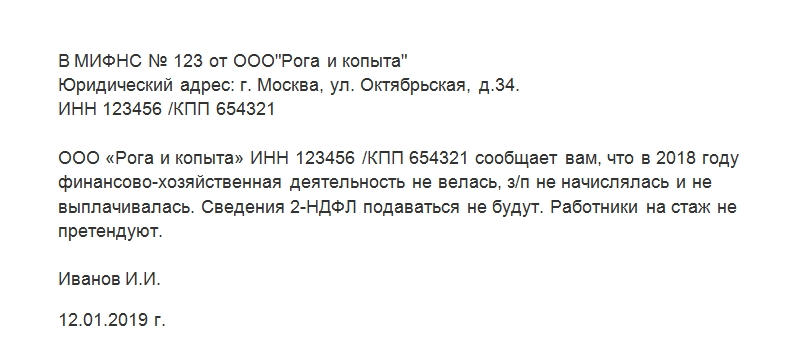

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ необходимо отправить в налоговую службу в случае, если заработная плата за отчетный период работникам организации не выплачивалась.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

- Налоговая служба вообще не требует предоставления какой-либо документации по этому поводу. Редкий, удачный для отвечающего за документооборот сотрудника компании и не вполне юридически грамотный случай.

- Налоговики требуют отправить на их адрес письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ. И больше никаких подтверждающих бумаг не просят.

- Помимо письма, работник налоговой ставит вас в известность, что для юридически грамотного оформления операции понадобится справка из банковской организации в качестве основания. Она должна сообщать о том, что средства с расчетного счета компании на зачисление заработной платы сотрудникам не снимались.

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Источники:

http://znaybiz.ru/documenty/poyasnitelnaya-zapiska-v-nalogovuyu.html

http://gosuchetnik.ru/bukhgalteriya/poyasnitelnaya-zapiska-v-nalogovuyu-po-trebovaniyu-obrazets

http://spmag.ru/articles/poyasnitelnaya-zapiska-v-nalogovuyu

http://assistentus.ru/forma/pismo-ob-otsutstvii-obyazannosti-predstavlyat-raschet-2-ndfl/

http://spmag.ru/articles/proizvodstvennaya-harakteristika-dlya-mse-obrazec-zapolneniya-2018