Кто такие взаимозависимые лица и почему их не любит налоговая

Объясняем, кто такие взаимозависимые лица, по каким признакам они определяются, почему взаимозависимость важно учитывать при выборе контрагентов, зачем налоговая отслеживает такие отношения между налогоплательщиками и что за это грозит.

Кто такие взаимозависимые лица

В категорию взаимозависимых попадают физические или юридические лица, отношения между которыми определяют результаты их сделок. Взаимозависимость может возникать в разных «комбинациях»: между физлицами, между юрлицами или между теми и другими. И она считается негативным критерием, если в совокупности с другими факторами намекает на признание налоговой необоснованной выгоды. Отношения, характеризуемые как взаимозависимые, могут указывать на то, что налогоплательщик был осведомлен о нарушениях контрагента, но не счел нужным как-то отреагировать и предпринять меры.

Вот почему на такую важную деталь, как взаимозависимость между контрагентами, налоговая при проверках обращает внимание не меньше, чем на анализ денежных и товарных потоков. Инспекторы могут доказать, что налогоплательщик знал о том, что контрагент не платит налоги, так как является взаимозависимым с ним, и, следовательно, признать необоснованную налоговую выгоду.

Большинство сделок между взаимозависимыми лицами являются контролируемыми (для этого они должны соответствовать определенным критериям), и о них надо сообщать в ФНС до 20 мая каждого календарного года.

Критерии взаимозависимости определены в Налоговом кодексе (п. 2 ст. 105 НК РФ):

- одно физлицо находится в подчинении у другого;

- родственные связи между физлицами (родственниками считаются не только супруги, родители и дети, но и братья, сестры, опекуны и подопечные);

- доля участия одной организации в другой превышает 25%;

- доля участия лица в одной или нескольких организациях превышает 25%;

- не менее 50% состава исполнительного органа в одной или нескольких организациях избраны по решению одного и того же лица;

- более 50% состава исполнительного органа организаций составляют одни и те же физлица;

- лицо осуществляет полномочия единоличного исполнительного органа в одной или нескольких организациях;

- доля прямого участия каждого предыдущего лица в каждой последующей организации превышает 50%.

Лица могут сами признавать себя взаимозависимыми (п. 6 ст. 105.1 НК РФ) или их может признать фактически взаимозависимыми суд, например, если руководителей разных компаний связывают дружеские отношения и они устанавливают нерыночные условия в совместных сделках (п. 7 ст. 105.1 НК РФ).

При этом само по себе участие субъектов РФ или муниципальных образований в организациях не является признаком взаимозависимости (п. 5 ст. 105.1 НК РФ), так же как и влияние более крупных компаний на условия сделки (п. 4 ст. 105.1 НК РФ).

Участие физлица и юрлица в компании определяется по общему вкладу его самого и всех его взаимозависимых лиц. Под итоговой долей понимается сумма долей прямого и косвенного участия. Последнее определяется расчетным путем (пп. 3 п. 3 ст. 105.2 НК РФ).

Перед проведением расчетов нужно вычислить прямую долю в отношении каждого из звеньев каждой последовательности участия. Если последовательностей участия несколько, косвенные доли суммируются.

Как получить одобрение сделки

Один и тот же генеральный директор может управлять неограниченным количеством юридических лиц и заключать неограниченное количество сделок. Налоговые риски несут только нерыночные цены и другие финансовые условия в сделках.

Если гендиректор не единоличный орган управления, он должен сообщить участникам общества информацию о юрлицах, в которых занимает руководящую должность, и сделка должна быть одобрена общим собранием участников, не заинтересованных в сделке.

Если цена сделки не превышает 2% от стоимости имущества компании, сделку может одобрить совет директоров (п. 7 ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Сами по себе сделки между взаимозависимыми сторонами не являются незаконными, но при условии если в них соблюдены те же условия, что и в сделках между не связанными друг с другом физическими или юридическими лицами (п. 1 ст. 105.3 НК РФ).

К условиям относится не только цена сделки, но и правила передачи товара, отсрочка или рассрочка платежа, правила страхования. Если в результате нерыночных условий одна из сторон несет лишние расходы и недополучает доходы, эти сделки могут привлечь внимание налоговой, потому что такие доходы должны учитываться для условий налогообложения.

Что такое контролируемые сделки

Налоговая тщательно проверяет сделки между взаимозависимыми лицами. Для нее важно, что суммы выплат между лицами не были уменьшены или завышены с целью искусственного увеличения налогооблагаемой базы и получения большего налогового вычета или искусственного уменьшения налогооблагаемой базы и снижения суммы налога. К сделкам относятся отдельные операции (отгрузка товаров, выполнение работ, оказание услуг), в том числе операции по передаче имущественных прав и по выдаче и получению займов.

Сделки между взаимозависимыми лицами относятся к контролируемым (ст. 105.14 НК РФ). Контролируются сделки, которые требуют учета доходов и расходов, что приводит к увеличению или уменьшению налоговой базы на прибыль.

Уведомление о контролируемых сделках за предыдущий год нужно сдавать до 20 мая по форме уведомления, утвержденной Приказом ФНС РФ от 07.05.2018 N ММВ-7-13/249@. Если этого не сделать, то будет выставлен штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Виды операций между взаимозависимыми лицами, о которых надо сообщать в инспекцию, перечислены в ст. 105.14 НК РФ. К ним относят заключение договора между взаимозависимыми лицами — резидентами РФ, сумма доходов по которым за соответствующий календарный год превышает 1 млрд руб.

Например, если одна компания продала другой компании, использующей упрощенку, недвижимость без НДС стоимостью более 60 млн руб., она обязана подать уведомление в налоговую о контролируемых сделках до 20 мая.

Общую сумму доходов нужно считать, суммируя все сделки с контрагентом за год: покупки, продажи, оказание услуг (Письмо Минфина России от 11.02.16 № 03-01-18/7239).

Считаются контролируемыми (при условии, что суммарный годовой оборот обоих контрагентов по сделкам превышает 60 млн руб.) сделки, в которых один из участников:

- платит налоги по общей системе налогообложения;

- платит налог на добычу полезных ископаемых, а предмет договора — добытое полезное ископаемое;

- не должен платить налог на прибыль;

- имеет отношение к «Сколково»;

- является резидентом особой экономической зоны с льготным налогообложением прибыли;

- один из участников использует ЕНВД или ЕСХН (в этом случае годовой оборот обоих участников должен превысить 100 млн руб.).

Не считаются контролируемыми:

- сделки между взаимозависимыми лицами, которые не должны платить налог на прибыль организаций. (пп. 4 п. 2 ст. 105.14 НК РФ);

- сделки между взаимозависимыми лицами на общую сумму менее 1 млрд руб. за календарный год (пп. 1 п. 2 ст. 105.14 НК РФ);

- если взаимозависимые лица рассчитываются по УСН.

Приравниваются к контролируемым:

- внешнеторговые сделки с некоторыми товарами (нефтепродукты, черные и цветные металлы, минеральные удобрения, драгоценные металлы и драгоценные камни). Общегодовой доход по такой операции должен превысить 60 млн руб.;

- сделки, в которых один из участников — контрагент-резидент государства или территории из Приказа Минфина от 13.11.07 №108н или его постоянный представитель в РФ (Письмо Минфина России от 17.01.2013 № 03-01-18/1-4);

- когда контрагенты привлекают сторонних посредников между двумя взаимозависимыми лицами без ограничений по сумме дохода (Письмо Минфина России от 14.11.12 № 03-01-18/9-169).

Что грозит за взаимозависимые отношения?

Сделки между взаимозависимыми лицами могут контролироваться ФНС, так как взаимозависимость при заключении сделок считается вероятностью воздействия на действия зависимого лица (п. 1 ст. 105.1 НК РФ).

Взаимная зависимость важна при взыскании у налогоплательщика недоимки по счетам зависимого лица, если подтвердится, что ему передалась доля выручки или активов налогоплательщика с недоимкой, в том числе через цепочку лиц.

Взаимозависимость — это эффективный «инструмент» для налоговой, позволяющий выяснить, уменьшена ли облагаемая база по налогам, например, если налогоплательщик утаил то, что купил недвижимость у взаимозависимого лица или если льгота по налогу на имущество было применена неправомерно.

Если налогоплательщик искусственно пытается сделать сделку неконтролируемой или манипулирует ценами в сделках, чтобы получить необоснованную налоговую выгоду, ФНС может признать лица фактически взаимозависимыми (п. 7 ст. 105.1 НК РФ), а сделку между ними контролируемой (п. 10 ст. 105.14 НК РФ), но для этого ей нужно доказать факт получения необоснованной налоговой выгоды (Письма Минфина от 26.12.2012 № 03-02-07/1-316, от 26.10.2012 № 03-01-18/8-149).

Если стоимость сделки между взаимозависимыми лицами была ниже рыночной, налоговая может начислить дополнительные налоги (гл. 14.2 НК РФ).

ФНС проверяет, правильно ли уплачены налоги (п. 4 ст. 105.3 НК РФ) и, если они были занижены, корректирует налогооблагаемые базы. Все доначисления должны быть симметричными (ст. 105.18 НК РФ), то есть цена по сделке корректируется сразу у обоих сторон и у одной стороны налог может вырасти, а у другой — уменьшиться.

При неполной уплате или неуплате налога из-за нерыночных цен в сделках между взаимозависимыми лицами начисляется штраф в размере 40% от неуплаченной суммы налога, не менее 30 000 руб. (ст. 129.3 НК РФ).

При неправомерном непредставлении уведомления о контролируемых сделках и за представление недостоверных сведений в уведомлении о контролируемых сделках начисляется штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Налоговая может доначислить НДФЛ по предпринимательской деятельности, налог на добычу полезных ископаемых и НДС, если другая сторона сделки не должна платить НДС. Налоги могут быть доначислены только продавцу.

Налогоплательщик освобождается от ответственности, если докажет, что цены в сделке были рыночными или что он заключил соглашение о ценообразовании.

Какие налоги проверяют

При налоговом контроле проверяют (п. 2 ст. 105.3 НК РФ) полноту начисления и уплаты:

- налога на прибыль организаций

- НДФЛ

- налога на добычу полезных ископаемых

- НДС

Чтобы проверить добросовестность заключенных сделок, ФНС использует метод сопоставимых рыночных цен, метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли (ст. 105 НК РФ).

При проверках налоговая может запросить следующие документы:

- состав участников сделки;

- описание сделки и ее условий;

- обоснование причин использования выбранного метода;

- сумма доходов и расходов в результате сделки;

- корректировка налоговой базы и суммы налога;

- сведения об экономической выгоде в результате сделки;

- факторы, влияющие на цену или рентабельность сделки.

ФНС вправе проверять контролируемые сделки за три года, предшествующие году, в котором вынесено решение о проведении проверки. По общему правилу срок проверки не должен превышать шести месяцев, но в исключительных случаях допустимо продление.

Сделки, в которых цены автоматически признаются рыночными, нельзя контролировать (ст. 105.3 НК РФ). Этому соответствуют случаи, когда цены определены:

- антимонопольными органами;

- биржевыми торгами;

- оценщиком, если по закону оценка обязательна;

- соглашением о ценообразовании (гл. 14.6 НК РФ).

Взаимозависимые лица в 2021 году: кто они?

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2021 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними. Кто является взаимозависимыми лицами в 2021 году?

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

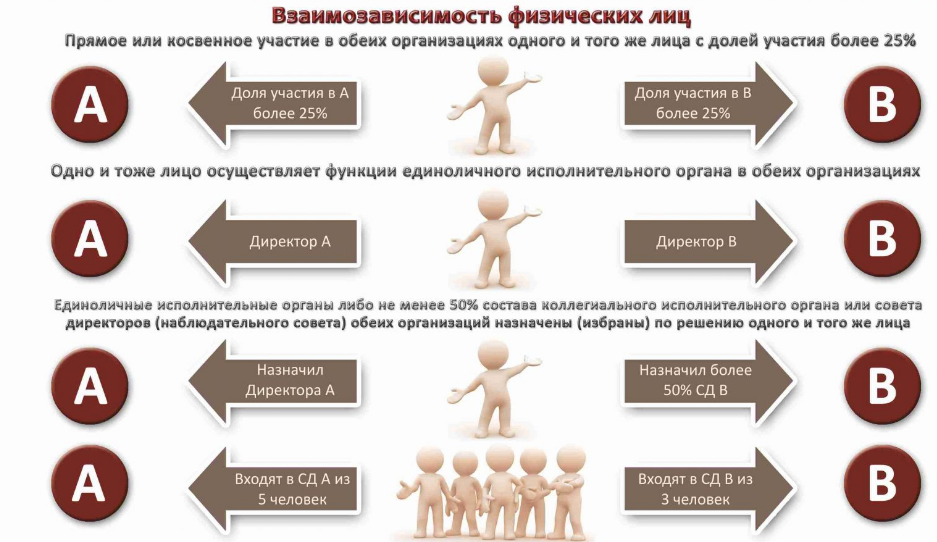

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Яркие примеры взаимозависимых лиц

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

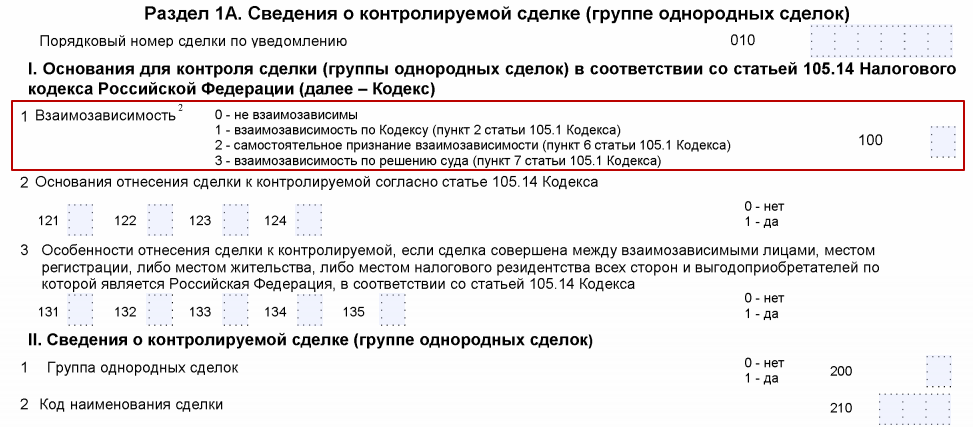

Отчёт в 2021 году

Своего рода отчет о взаимозависимых лицах в налоговый орган сдают в составе Уведомления о контролируемых сделках Форма уведомления о контролируемых сделках и порядок ее заполнения утверждены Приказом ФНС России от 07.05.2018 N ММВ-7-13/249@.

Фактор взаимозависимости отражают в Разделе 1А этой формы:

Уведомление о контролируемых сделках за истекший период подается только раз в год – не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). Если 20 мая выпадет на выходной и (или) нерабочий праздничный день, срок продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ). Отчитаться за 2018 год нужно не позднее 20 мая 2021 года.

Аффилированные лица: отличия

Важно понимать, что имеют свои отличия аффилированные и взаимозависимые лица. Так, про первых в НК РФ не сказано ни слова. Кроме того, родственные и семейные отношения на аффилированность никак не влияют в отличие от взаимозависимости.

Аффилированные лица – это больше термин из корпоративного права, который играет большую роль только в рамках антимонопольного законодательства, а также в бухгалтерской и банковской сфере.

Кого и для каких целей могут признать аффилированными лицами, сказано в Законе РСФСР от 22 марта 1991 года № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Сделки

По общему правилу цена в сделке считается соответствующей рынку, пока не доказано обратное (п. 1 ст. 40 НК РФ). В то же время сделки между взаимозависимыми лицами всегда находятся под особым прицелом налоговиков, поскольку закон напрямую разрешает проверять адекватность цен в сделках между такими лицами (п. 2 ст. 40 НК РФ).

Таким образом, основные налоговые риски сделок между взаимозависимыми лицами в 2021 году лежат в области их ценовой политики. В случае проверки инспекторы будут сравнивать установленные расценки со сделками, в которых:

- стороны не зависят друг от друга;

- связи не влияют на экономические результаты сделки.

Имейте в виду: практически все сделки между взаимозависимыми лицами – контролируемые. Более того, к ним приравнен и ряд других сделок. Подробно этот вопрос регулирует ст. 105.14 НК РФ.

В конечном итоге признание лиц взаимозависимыми влечет то, что налоги придётся заплатить не с фактического дохода, а того, который мог быть получен, но этому помешали коммерческие или финансовые условия взаимозависимой сделки (п. 1 ст. 105.3 НК РФ).

Учтите, что займы между взаимозависимыми юридическими лицами могут быть как контролируемыми сделками, так и нет. В обоих случаях надо просто уведомить о них налоговиков в рамках Уведомления (см. выше).

Так, нет рисков, когда имеет место беспроцентный займ между взаимозависимыми юридическими лицами – именно российскими компаниями. В силу изменений налогового законодательства с 01 января 2017 года такие сделки не подлежат контролю (новый подп. 7 п. 4 ст. 105.14 НК РФ, а также письма Минфина от 23.03.2017 № 03-03-РЗ/16846).

Согласно письму ФНС от 13 апреля 2017 года № ЕД-4-13/6968 беспроцентный займ между взаимозависимыми лицами не подлежит налоговому контролю, если место их регистрации либо жительства всех сторон и выгодоприобретателей – Россия. Дата заключения договора (доп. соглашения к нему) не имеет значения.

В иных ситуациях – когда ставка по контролируемому займу очень мала или 0% – налоговики могут потребовать отнести в доходы неполученные проценты согласно рыночной ставке (например, письмо Минфина от 27.05.2016 № 03-01-18/30778).

И наоборот: когда ставка выше максимума, заемщику могут урезать затраты на суммы сверх ставки процента по рынку (п. 1.1 ст. 269 НК РФ).

Взаимозачёт

Любой бухгалтер и юрист должны знать, как провести взаимозачет между взаимозависимыми лицами, чтобы потом не нарваться на обвинения в получении необоснованной налоговой выгоды. Судебная практика показывает, что налоговики в большинстве своём одерживают победу в подобных спорах (например, постановление Арбитражного суда Северо-Западного округа от 26.05.2017 № Ф07-4431/2017 по делу № А42-23/2016).

Вот, что нужно учесть при желании провести взаимозачёт между зависимыми сторонами (ст. 410 ГК РФ):

- к друг к другу есть встречные однородные требования;

- между сторонами подписано минимум 2 разных договора, в одном из которых контрагент – дебитор, а в другом – кредитор;

- дата исполнения встречного однородного требования уже настала/не была прописана в договоре/определена моментом востребования;

- допустим досрочный взаимозачет, но, если это прямо предусмотрено законом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Взаимозависимые лица

Налоговое законодательство содержит понятие «взаимозависимые лица» и некоторые критерии отнесения плательщиков к таковым. Часть критериев определяются судом исходя из конкретных обстоятельств дела.

Взаимозависимые лица в налоговых правоотношениях

Фискальные органы отдельно контролируют лиц, подпадающих под критерии взаимозависимости, т.к. заинтересованы в том, чтобы налоги исчислялись из реальной стоимости товаров и услуг, а не заниженной (с целью минимизировать обязательные платежи в бюджет). Как показывает практика, такие лица могут прибегать к различным схемам, приводящим к подобной минимизации. По этой причине тема взаимозависимых лиц в налоговых правоотношениях в 2017 году остается не менее актуальной, чем в предшествующие годы.

Взаимозависимые лица в НК РФ

Налоговым органам предоставлено право выявления нарушений при определении цен в правоотношениях между взаимозависимыми лицами.

Как уже отмечалось выше, общепринятые критерии взаимозависимости в целях налогообложения содержатся в НК РФ. Вот некоторые из них:

- участие одного юр. лица в другом, если доля участия превышает 25 процентов;

- взаимозависимость вследствие должностного подчинения;

- родственные отношения.

Более подробно критерии можно узнать, ознакомившись с п. 2 ст. 105.1 НК РФ.

НК РФ прямо указывает на то, что данный перечень критериев исчерпывающим не является и может дополняться судом.

Прочие признаки взаимозависимых лиц

Обобщенная практика показывает, что взаимозависимыми лицами признаются, в частности:

- лица, если их учредителями выступают одни и те же граждане, вследствие чего у них имеется заинтересованность в установлении особых условий сделок, отличающихся от подобных сделок между иными лицами;

- если конкретные обстоятельства связи покупателя и продавца свидетельствуют о том, что эта связь может повлиять на условия и результаты сделки и др.

Важно учитывать, что взаимозависимыми лицами для целей налогообложения субъекты признаются не произвольно, а:

- в соответствии с нормативными актами;

- если взаимоотношения лиц объективно могут повлиять на результаты сделок;

- притом что рыночная цена определяется в соответствии с НК РФ с учетом всех обстоятельств.

Сами же обстоятельства могут быть различными.

К примеру, если между сторонами сделки в течение длительного периода числится большая задолженность или одна организация, являющаяся стороной сделки, была путем реорганизации выделена из другой организации, также являющейся стороной сделки.

Практика свидетельствует о следующих примерах взаимозависимых лиц в налоговом праве:

- единоличный исполнительный орган имеет долю в другой организации;

- взаимозависимость между организацией и ее работниками (например при купле-продаже квартир, автомобилей и т.п. по ценам ниже рыночных);

- учредитель и директор юр. лица являются сторонами сделки.

Важно учитывать, что один лишь факт наличия подобных критериев (например одного и того же учредителя у сторон сделки) еще не свидетельствует о взаимозависимости. Большое значение имеет наличие или отсутствие экономического смысла у тех или иных сделок, расчетов между их участниками, намерений воспользоваться необоснованной налоговой выгодой.

Важно учитывать, что не возможно признание взаимозависимости по таким признакам, как:

- регистрация организаций по одному адресу;

- ведение бухгалтерского учета и аудита одним и те же лицом.

На взаимозависимость лиц должны указывать не только наличие одного из вышеуказанных критериев, но и вся система взаимоотношений между лицами. В этом случае фискальный орган имеет возможность установить и доказать взаимозависимость. Признание лиц взаимозависимыми влечет возможность контроля за сделками в установленных случаях (ст. ст. 105.14, 105.17 НК РФ), пересчета налоговиками цен согласно положениям разд. V.1 НК РФ и соответствующих доначислений в бюджет.

Источники:

http://buhguru.com/nalogovoe-plan/vzaimozavisimye-lica.html

http://glavkniga.ru/situations/s505271