УПД: расшифровка в бухгалтерии

УПД расшифровка в бухгалтерии

Похожие публикации

ФНС предложила плательщикам новую форму – УПД. Расшифровка в бухгалтерии этой аббревиатуры – универсальный передаточный документ. Совмещающий функциональность счета-фактуры с учетными первичными документами он позволяет значительно сократить документооборот фирмы и оформлять сделки по поставкам товаров/оказанию услуг и передаче прав. Узнаем, что представляет собой УПД на практике.

Что такое УПД в бухгалтерии

Созданию документа предшествовало стремление ФНС объединить в одной форме данные налогового и бухгалтерского учета. Как правило, реквизиты, указанные в счете-фактуре и первичной форме, которыми традиционно подтверждаются хозяйственные операции коммерческого характера, повторяются, а каждый из них в отдельности служит основанием для разных учетных систем. Объединение двух форм в одну делает применение УПД более эффективным, поскольку позволяет заметно уменьшить издержки на обработку учетной информации.

Из названия документа следует, что он не является внутрифирменной формой, а подтверждает передачу МЦ или услуг от одного контрагента другому, т.е. оформляет сделку по заключенному соглашению. Использование УПД в учете фирмы стало возможным с октября 2013, когда этот единый документ был предложен письмом ФНС от 21.10.2013 № ММВ-20-3/96@.

Универсальный передаточный документ разработан на базе счета-фактуры, внедренного в новый бланк и очерченного жирной линией. Остальная часть документа содержит элементы формы товарной накладной и раздел с реквизитами (слева), которые обычно указывают при составлении деклараций.

В УПД можно выделить титульный, основной и заключительный разделы. В титуле отражаются сведения о продавце, грузоотправителе, покупателе, валюте. Основная часть представлена графами счета-фактуры, в которых указывают название товаров и услуг, объем, цену и стоимость, суммы налога, информацию о руководстве, главном бухгалтере компании или уполномоченных на подписание счетов-фактур лиц. В заключительной части документа фиксируются основание для передачи ценностей/прав/услуг, а также информацию о сдаче/приеме груза и т.п.

УПД образец

Особенности применения УПД

УПД многофункционален и может использоваться как объединяющий счет-фактуру с первичкой, либо исключительно как первичный документ.

Статус документа, проставляемый в соответствующем поле левого верхнего угла, указывает на его характер:

- «1» означает замену УПД комплекта «счет-фактура + первичная форма (С-Ф + ПФ);

- «2» указывает на то, что УПД – это первичный документ.

Передаточный документ со статусом 1, заменяющий пакет «С-Ф + ПФ» соединяет оформление счета-фактуры для расчета НДС и отгрузочного документа, а значит, требует обязательного заполнения всех реквизитов формы.

При статусе «2» УПД применяется только как ПФ. В этом случае УПД могут применять фирмы-упрощенцы, поскольку его выставление не образует обязанности по уплате НДС. Если документ используется со статусом «2», то поля, предназначенные для счета-фактуры, не заполняются.

Универсальный передаточный документ: когда можно применять

УПД – универсальный передаточный документ служит основанием для ведения бухучета, подтверждения затрат для расчета налога на прибыль, а также заявления налогового вычета по НДС. Форма УПД лишь рекомендуется к применению, т. е. налогоплательщику дано право выбора – будет он использовать в учете УПД или счета-фактуры и разработанные собственные документы.

В процессе создания УПД предполагалось, что применяться он будет лишь для оформления операций по отгрузке товаров и движимого имущества. Однако оказалось, что УПД может использоваться и для подтверждения операций по:

- оказанным услугам;

- выполненным работам;

- поставкам товаров с логистической составляющей или без нее;

- передаче прав на имущество.

Бумажный и электронный УПД: с какого числа действует

Законодатели разработали два варианта УПД – в бумажном и электронном виде. Отметим, что бумажный документ (рекомендованный письмом ФНС ММВ – 20-3/96@) менее функционален и может выступать как:

Электронная версия УПД, вошедшая в обиход с 07.05.2016 согласно Приказу ФНС ММВ-7-12/155@, заменяет:

Если УПД заменяет пакет С-Ф + ПФ или ПФ (например, акт выполненных работ), то документ представляет собой два связанных файла: с данными продавца и покупателя (п. 2.10 Приказа МФ № 174н). Заменяющий счет-фактуру УПД не требует подписи получателя, поэтому оформляется одним файлом обмена с информацией продавца.

Требования к электронному передаточному документу

С 1.07.2017 ФНС в электронную форму документа введены новые поля, обязательные к заполнению:

- Название субъекта,

- Продавца и лица, оформившего файл;

- Полномочия лица, подписавшего документ.

Универсальный передаточный документ

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Что такое УПД в бухгалтерии

УПД или универсальный передаточный документ — это первичный документ бухгалтерской отчётности, который используется с 2013 года. Он помогает упростить документооборот организации и заменить несколько счетов и актов одним бланком. Рассказываем, когда используется эта форма на практике, по каким правилам ее заполняют, чем она полезна предпринимателям и компаниям, а также предлагаем скачать образец и форму УПД.

Когда используется универсальный передаточный документ

Что такое УПД в бухгалтерии? УПД или универсальный передаточный документ — это форма бухгалтерской отчётности, основное назначение которой состоит в упрощении оформления сделок купли-продажи продукции или оказания услуг. Такой документ вошёл в оборот в 2013 году, а налоговая служба считает его использование приоритетным.

Применение УПД носит рекомендательный характер. То есть, контролирующий орган рекомендует использовать его, но не обязывает. Предприниматель или компания вправе отказаться от использования УПД, если по каким-то причинам считают его неудобным. Допускается делать передаточный акт для одних видов сделок, а для других применять прочие варианты оформления. Например, внедрить УПД для оформления оказанных услуг, а все прочие операции документировать через счета-фактуры и стандартные первичные акты.

Расшифровка УПД — универсальный передаточный документ.

Универсальный передаточный акт используется для оформления:

- поставок, подрядных работ, услуг;

- сделок, предметом которых является передача имущества;

- посреднических операций.

Универсальность заключается в том, что форма включает в себя содержаний 2 обязательных отчётных документов. Какие документы заменяет УПД:

- счёт-фактуру;

- передаточный акт (оформляющий передачу материальных ценностей).

Правом использовать универсальный передаточный документ наделены каждый предприниматель и любое юридическое лицо, вне зависимости от применяемого режима налогообложения (включая все специальные — УСН, ПСН, ЕНВД). Не имеет значения, платит ли субъект НДС — он в любом случае вправе заполнять такой бланк.

Правила заполнения УПД

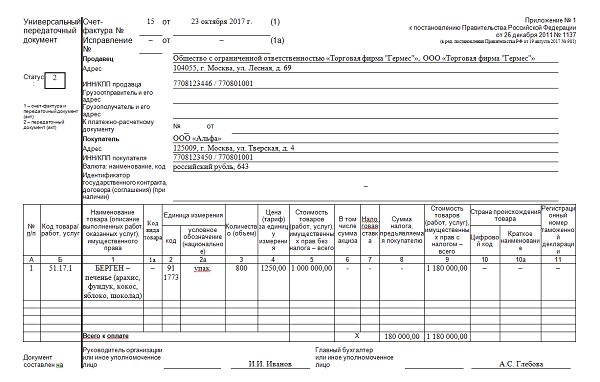

Форма передаточного акта утверждена постановлением правительства России от 26 декабря 2011 года №1137. Он состоит из 3 разделов: 2 текстов и 1 таблицы. В верхней текстовой части указывают реквизиты продавца и покупателя, в средней табличной описывают совершённые работы и оказанные услуги, в нижней текстовой — данные о транспортировке груза и подписи ответственных лиц. Образец заполнения представлен на изображениях к материалу.

В верхнем левом поле указывают наименование и статус документа. Если УПД оформляется вместо счёт-фактуры и передаточного акта, ставят цифру «1», если только вместо товарной накладной — цифру «2». УПД нумеруется в порядке документооборота организации-составителя. Обязательно пишут дату составления. В верхней части указывают данные продавца и покупателя:

- наименование;

- адрес;

- ИНН и КПП;

- данные грузополучателя (грузоотправителя);

- является ли приложением к платёжно-расчётному документу (если да, то пишут его реквизиты);

- валюта сделки (лучше использовать формулировку «российский рубль», но можно ограничиться значком рубля).

Далее в виде таблицы представляют информацию о поставленных товарах или оказанных услугах:

- порядковый номер;

- код товара или услуги;

- наименование;

- единица измерения (с кодом);

- количество товаров, объём оказанных услуг;

- цена за единицу;

- стоимость по поставке;

- акциз (если есть);

- ставка НДС (0%, 10%, 18% или 20%);

- сумма, которую обязан внести покупатель;

- общая стоимость товаров и услуг;

- страна происхождения товара (необязательно);

- номер таможенной декларации (необязательно).

Под таблицей указывают основание передачи или приёмки. Как правило, это договор поставки, купли-продажи или оказания услуг. В строке «Данные о транспортировке и грузе» пишут номер накладной. Далее построчно указывают:

- кто передал или кто получил груз;

- дату отгрузки;

- дополнительные сведения об отгрузке;

- ответственного за составление документа и его подпись.

Эти данные пишут и отправители, и получатели. Форма часто создаётся для компенсации НДС на товар, поэтому не должен содержать исправлений и неточностей, особенно в части налоговой ставки, ИНН и кодов товаров. Иначе добиться компенсации не получится.

Бумажная и электронная форма УПД

Есть несколько вариантов подготовить электронный УПД, но самыми удобными являются таблица в Excel или программа 1С.

Скачать актуальную форму в Excel: УПД (универсальный передаточный документ)

Если организация использует программу 1С, форму быстрее заполнить в ней:

- Откройте раздел «Продажи — Реализация (акты, накладные)».

- Создайте и внесите данные в строчки и таблицу.

- На основе этого файла создайте ещё один — «Счёт-фактура выданный».

- После нажатия кнопки «Печать» из списка выберите значение «УПД».

Заключение

Удобство универсального передаточного документа в том, что эта форма заменяет несколько актов, а значит — ускоряет документальное сопровождение сделок. ФНС рекомендует использовать такой бланк всем субъектам предпринимательства, независимо от организационно-правовой формы, режима налогообложения и уплаты НДС. Чаще всего УПД оформляют как таблицу в Excel или через 1С.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Универсальные передаточные документы

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Соответствие УПД и счета-фактуры

Поскольку с 01.01.2021 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 8 для указания идентификатора госконтракта. Заполняется теми, кто работает по госконтрактам; остальные ставят прочерк.

- Графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС. При отсутствии экспорта в Белоруссию, Казахстан, Армению, Киргизию в графе ставится прочерк.

- Указания на то, что УПД может быть подписан не только индивидуальным предпринимателем, но и уполномоченным им лицом.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Обновленный бланк УПД в формате Word скачайте на нашем сайте по ссылке, а бланк в формате Excel — по ссылке.

О последних нововведениях, касающихся НДС, читайте в статье «НДС в 2021 году – обзор изменений».

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 «Регистрационный номер таможенной декларации».

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица:

· которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.;

· которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Посмотреть и распечатать образец универсального передаточного документа можно здесь.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

УПД — что это такое в бухгалтерии? Расшифровка

УПД – сводный первичный документ, который совмещает в себе признаки счета-фактуры и приходной накладной. Цель введения в бухгалтерский учет УПД — сокращение количества дублирующих друг друга документов, сопровождающих хозяйственные операции. Фактически — это фискальная уступка бизнесу.

Но пользоваться этим послаблением нужно осторожно, поскольку ошибки, неточности и просрочки заполнения УПД могут лишить продавца права на полную оплату отпущенного товара, а покупателя – возможности оприходовать приобретенные активы в своем учете (со всеми вытекающими налоговыми последствиями).

Что такое УПД в бухгалтерии?

По универсальному передаточному документу предприятия могут продавать товары/услуги, формировать НДС-обязательства и вычеты, оплачивать поставленную продукцию и оприходовать ее на складе. Если продавец вовремя составил УПД и направил его вместе с товаром, то для него этого достаточно, чтобы:

- зафиксировать факт выбытия товаров в своём учете;

- сформировать на сумму продажи НДС-обязательство;

- требовать от покупателя оплаты поставленного товара.

Компания-покупатель, получившая от продавца вместе с товаром УПД, имеет право:

- принять товар;

- оплатить его стоимость;

- отразить расходы на оплату в учете по налогу на прибыль и получить вычет по НДС.

При этом УПД может существовать как самостоятельно, заменяя собой приходные документы и счет-фактуру, так и просто являться усовершенствованной формой товарной накладной. То есть может идти в комплекте со счетом-фактурой.

Если вы получили от своего поставщика только УПД – это законно. Если вы получили УПД + счет-фактуру – это тоже в рамках налоговых правил.

Правомерность универсального передаточного документа обусловлена следующими нормами:

- ст. 9 ФЗ О бухгалтерском учете — дает предприятию право самостоятельно выбирать формы документов для регистрации хозяйственных операций;

- письмо ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. — предлагает УПД как альтернативу счету-фактуре;

- гл. 21 НК РФ — не устанавливает ограничительных требований на содержание счета-фактуры, и налогоплательщик имеет право корректировать предложенную форму под особенности своего учетного процесса.

Важно: основание для применения УПД на предприятии – локальный приказ об учетной политике. Если вы хотите оформлять первичные документы на свои операции универсальным передаточным документом, то обязательно утвердите его форму приказом администрации.

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Плательщики НДС имеют право оформлять УПД в следующих случаях:

- при продаже товаров, кроме объектов недвижимости;

- при передаче имущественных прав (по договору коммерческой концессии, при передаче кредитором права требования и т.д.);

- при реализации услуг/работ;

- при выполнении договоров комиссии.

Если объектом налогообложения НДС выступают другие хозяйственные операции (импорт, выполнение СМР для собственных нужд и т.д.), их оформление по УПД не производится. Не могут быть заменены на УПД товарно-транспортные накладные. Предприятие, которое ведет учет бензина по топливным картам либо на основании чеков, обязано подтверждать свои транспортные затраты правильно оформленными ТТН.

Приходные ордера и расходные, акты инвентаризации кассы и другие кассовые документы, подтверждающие правильность обращения с наличными денежными средствами, пока не заменены на универсальную документацию и оформляются в прежнем режиме.

Предприятия, которые не ведут учет НДС и находятся на упрощенной системе налогообложения, фактически не получают никаких организационных преимуществ, используя УПД. Для них такая новация не принесет практической пользы. Для правильного учета хозяйственной деятельности упрощенцам достаточно обычных товарных документов.

Как заполняется универсальный передаточный документ?

УПД можно оформлять как в бумажном виде, так и в электронном. Если нужно откорректировать информацию в уже зарегистрированном документе, составляется исправление. Рекомендованная форма УПД и исправления к нему утверждены письмом ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. Электронная форма УПД введена в действие с 01.07.2017 года Приказом ФНС №ММВ-7-15/155@ от 24.03.2016 г.

В УПД должны быть включены все обязательные реквизиты счета-фактуры. Также в него может вноситься другая информация, необходимая в бухгалтерском учете. В соответствии с рекомендованной формой в УПД включаются данные:

- о продавце и покупателе (их адреса, регистрационные коды и платежные реквизиты);

- наименование каждой позиции продукции и ее код (кодировка товаров указывается в соответствии с расшифровкой Классификатора ТН ВЭД);

- страна происхождения (цифровой код и наименование);

- количество и единица измерения;

- информация о платежном документе, по которому оплачивался товар (полностью или частично);

- цена за единицу и общая стоимость;

- данные о договоре и доверенности;

- данные товарно-транспортной накладной на перевозку;

- сведения о лице, сдавшем товар, и о лице, принявшем его.

Как следует из обязательных реквизитов, на момент составления УПД поставщик и покупатель должны:

- заключить между собой договор (поставки, выполнения работ и т.д.);

- определить порядок оплаты и транспортировки товара;

- назначить ответственных должностных лиц за ведение хозяйственной операции.

Важно: все условия поставки товаров/услуг, внесенные в УПД, должны соответствовать условиям заключенного между сторонами договора. Если будут установлены разночтения, то сделка может быть признана недействительной.

Порядок действий следующий:

- ответственное должностное лицо поставщика формирует УПД, вносит все необходимые данные и подписывает документ;

- осуществляется фактическое выполнение поставки;

- ответственное лицо получателя товаров/услуг проверяет всю внесенную информацию, сверяет с фактической операцией, подписывает документ со своей стороны;

- если во время приемки возникли расхождения с фактической операцией, стороны составляют и подписывают исправление.

Важно: УПД отправляется только вместе с товаром или же передается поставщиком принимающей стороне сразу же после фактического выполнения обязательства по поставке.

Чтобы при оформлении операции не возникало разногласий с партнерами, рекомендуется на этапе заключения контракта дополнительно договориться про возможность применения УПД для документирования поставок. Также можно согласовать образцы актов сверки взаимных расчетов, доверенностей и другой исполнительной документации по сделке.

Подводим итоги

Несмотря на то что цель введения в учет универсального передаточного документа – упрощение бухгалтерского документооборота, на первом этапе работы с новой формой у предприятия может возникнуть много вопросов по ее оформлению и легитимности.

Правомерность УПД невозможно оспорить, если эта учетная форма утверждена приказом по предприятию и контрагент согласился на ее применение. Порядок оформления УПД практически ничем не отличается от заполнения счета-фактуры и акта выполненных работ.

УПД: что это такое в бухгалтерии, расшифровка

УПД – универсальный передаточный документ – рекомендованная «первичка», которая сокращает документооборот. Но оформлять этот документ можно не всегда. Рассмотрим особые случаи.

Универсальный передаточный документ (УПД) появился не так давно – в 2013 году. На тот момент фирмам и предпринимателям уже было разрешено разрабатывать бланки «первички» самостоятельно и утверждать их для дальнейшего использования приказом руководителя. С этой точки зрения появление универсального передаточного бланка стало логичным продолжением принятого решения о необязательности типовой «первички». Данный документ, как и любой другой бланк «первички», было разрешено дополнять необходимыми реквизитами самостоятельно.

Тем не менее, появившаяся свобода в применении бланков для оформления хозяйственных операций – это не главное новшество, с которым связана форма УПД. Дело в том, что этот документ стал аналогом традиционного счета-фактуры, который допускает более гибкое использование при оформлении операций. Заполнение УПД 2021 г., как правило, необходимо для НДС, в таком случае данный документ регистрируют в Книге покупок, в Книге продаж.

Программа БухСофт автоматически заполняет Книгу покупок или Книгу продаж, формирует файл с документом и проверяет его. Вам остается лишь скачать и распечатать Книгу. Попробуйте бесплатно:

Другие документы по налогам

Ознакомившись с заполнением УПД 2021 г., не забудьте посмотреть следующие документы, они помогут в работе:

Форма УПД 2021 г.: что это такое

Универсальный передаточный документ уникален тем, что подтверждает и отгрузку для получения вычетов по НДС, и расходы для целей бухучета и налогообложения. Такая возможность обусловлена тем, что форма УПД 2021 г. объединяет в себе счет-фактуру и передаточный документ.

![]()

Преимущества УПД 2021 г.

Форма УПД 2021 г. не обязательна для фирм и предпринимателей, они могут оформлять одновременно разные бланки.

- Традиционный счет-фактуру – в подтверждение отгрузки для целей НДС.

- Передаточную «первичку» – в подтверждение отгрузки продукции, товаров, передачи имущественных прав, результатов работ или услуг.

Если же организация или ИП захотят сократить документооборот, то заполнение УПД 2021 г. позволит им:

- Подтвердить обоснованность вычета НДС;

- Обосновать отражение операции в бухучете;

- Подтвердить факт несения расходов для целей налогообложения, в том числе по налогу на прибыль, УСН и ЕСХН.

Какие документы заменяет заполнение УПД

Форма УПД 2021 г. – это своего рода универсальный передаточный акт. Он заменяет одновременно счет-фактуру и передаточную «первичку», а именно:

- акт передачи основных средств, в том числе унифицированный – по форме № ОС-1;

- накладную на товары, в том числе типовую – по форме № ТОРГ-12;

- товарный раздел ТТН, в том числе унифицированной – по форме № 1-Т;

- накладную на отпуск материалов на сторону, в том числе типовую – по форме № М-15.

Использовать универсальный передаточный документ можно:

- или как комплексный бланк по НДС и расходам – со статусом 1;

- или как передаточную «первичку» – со статусом 2.

В зависимости от способа применения заполнение УПД осуществляется по-разному.

УПД образца 2021 г. или счет фактура

Ответ на вопрос «заполнение УПД или счета фактуры» подтверждает преимущества любого решения фирмы или предпринимателя. Ведь применение формы УПД 2021 г. не препятствует организации или ИП составлять счета-фактуры. Подробнее об этом читайте в таблице 1.

Таблица 1. Заполнение УПД или счета фактуры

| Ситуация | Варианты документооборота |

| Разные договоры |

|

| Одни договор |

|

Заменив счета-фактуры и передаточную «первичку» на УПД образца 2021 г., фирма или предприниматель получают сразу несколько преимуществ.

- Уменьшается число бумаг по сделкам с контрагентами.

- Сокращается количество документов, интересующих налоговиков.

- Снижаются финансовые и трудовые затраты на ведение документооборота, включая оформление, хранение, учет и уничтожение бумаг.

- Отсутствуют проблемы с подтверждением расходов и НДС-вычета.

Универсальный передаточный документ: когда можно применять

Чтобы перейти на заполнение УПД, фирме или предпринимателю придется выполнить четыре основных действия.

Шаг 1. Закрепить применение формы УПД в рамках учетной политики, закрепив в ней:

- решение применять УПД с отказом от использования счетов-фактур;

- утвержденный руководителем бланк УПД;

- ситуации и случаи, когда составляется УПД.

Шаг 2. Изменить шаблоны договоров с контрагентами.

В тексте договора желательно согласовать, как стороны заполняют УПД образца 2021 г. – как передаточную «первичку» или как комплексный бланк, сочетающий в себе «первичку» и счет-фактуру. Текст соглашения может быть таким:

«Исполнитель выставляет Заказчику универсальный передаточный документ по форме из письма ФНС России от 21.10.2013 № ММВ-20-3/96 – как первичный документ в подтверждение отгрузки и как счет-фактуру для подтверждения права на вычет НДС».

Шаг 3. Контролировать актуальность универсального передаточного документа.

Форму УПД приходится менять по мере корректировки бланка стандартного счета-фактуры. Так как УПД разрешено дополнять любыми реквизитами, в случае внесения изменений в бланк счета-фактуры передаточный документ нужно привести в соответствие с новшествами. Подробнее о последних изменениях, которые необходимо учесть при формировании бланка, читайте в таблице 2.

Таблица 2. Недавние изменения при заполнении передаточного документа

Дата изменения счета-фактуры

Новый реквизит счета-фактуры

Что добавить в форму УПД

Строка 8 обычного счета-фактуры

Новый реквизит «Идентификатор государственного контракта, договора, соглашения», заполняемый в случае предоставления из федбюджета:

- бюджетных инвестиций;

- субсидий;

- вкладов в уставный капитал

Строка 5 корректировочного счета-фактуры

1-е октября 2017 г.

Графа 1а в табличной части обычного счета-фактуры

Новый реквизит «Код вида товара», заполняемый в соответствии с ЕТН ВЭД ЕАЭС при экспорте товаров из России в страну-участницу ЕАЭС

Графа 1б в табличной части корректировочного счета-фактуры

Шаг 4. Не применять документ при авансах для:

- вычета НДС при уплате аванса;

- начисления НДС при получении аванса;

- вычета НДС, начисленного при получении аванса;

- восстановления НДС, заявленного к вычету при уплате аванса.

Заполнение УПД со статусом 1

Указав статус «1», можно использовать универсальный передаточный документ как комплексный бланк, заменяющий одновременно:

- счет-фактуру в обоснование вычета НДС;

- передаточную «первичку» в обоснование бухгалтерских и налоговых расходов.

В этом случае придется заполнить все поля бланка.

Заполнение УПД со статусом 2

Указав статус «2», использовать универсальный передаточный документ можно только как передаточную «первичку». В нем не нужно заполнять поля для счета-фактуры – строку 7 и графы 6, 7, 10, 10а и 11.

Такой бланк подойдет:

- неплательщикам НДС, в том числе фирмам и предпринимателям, работающим на спецрежимах;

- плательщикам НДС при отгрузках и реализации вне территории России.

Универсальный передаточный документ: полезен ли он налогоплательщику?

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ “Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры”, далее – письмо о применении УПД).

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ “Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры”, далее – письмо о применении УПД).

Его форма содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ.

Казалось бы, его использование способно снизить документооборот в разы, но не все организации и ИП спешат применять УПД. И дело здесь может быть как в финансовых вопросах, ведь внесение нового бланка в автоматизированные системы документооборота требует и времени, и денег, так и в налоговых – существует опасение, что могут возникнуть сложности при подтверждении расходов и заявлении вычета по НДС.

Попытаемся разобраться, напрасны ли опасения налогоплательщиков.

Что представляет собой УПД, и для чего он нужен

БЛАНК

Название этого документа говорит само за себя – он объединяет в себе сразу две важные бумаги: счет-фактуру и первичный учетный документ, оформляющий ту или иную операцию.Однако в основу УПД положена все же форма счета-фактуры, которая дополнена необходимыми реквизитами. Это сделано потому, что данную форму налогоплательщик не имеет право разработать сам (п. 8 ст. 169 НК РФ) в отличие от форм накладных или актов приемки-передачи выполненных работ. Напомним, что с 2013 года организации и ИП получили право составлять свои формы первичных документов, а обязанность использовать унифицированные была отменена (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете”; далее – закон о бухучете).

Стоит отметить, что форма УПД, предложенная ФНС России, носит рекомендательный характер. Налогоплательщик, как и раньше, может продолжать использовать:

- форму счета-фактуры, установленную постановлением Правительства РФ от 26 декабря 2011 г. № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” (далее – Постановление № 1137);

- формы первичных документов, разработанных самостоятельно и содержащих все реквизиты в соответствии с ч. 2 ст. 9 закона о бухучете.

И, наоборот, применение УПД не лишает возможности:

- учитывать оформленный факт в целях бухгалтерского учета;

- использовать право на вычет по НДС;

- подтверждать затраты в целях налога на прибыль и других налогов.

Однако если с подтверждением расходов все просто: ст. 252 НК РФ не содержит конкретного перечня документов их подтверждающих, то есть УПД гармонично вписывается в налоговый учет, то насчет вычетов по НДС многие налогоплательщики боятся, что могут возникнуть проблемы.

В п. 1 ст. 169 НК РФ прямо прописано, что именно счет-фактура является документом, служащим основанием для принятия НДС к вычету. В то же время есть разъяснения контролирующих органов, согласно которым указание в этом документе дополнительных реквизитов (сведений) не является основанием для отказа в вычете (например, письмо Минфина России от 9 февраля 2012 № 03-07-15/17, письмо о применении УПД). Кроме того, начиная с 2013 года любой хозяйствующий субъект может объединить информацию ранее обязательных форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами счетов-фактур.

Также и сама форма предусматривает использование УПД в качестве счета-фактуры – для этого нужно поставить соответствующую отметку в поле “Статус”.

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании.

Заполняем форму УПД

Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит “Статус”, две новые графы “№ п/п” и “Код товара/работ, услуг”, а также поле, в котором нужно прописать на скольких листах он составлен.

Реквизит “Статус” выбирается налогоплательщиком из двух вариантов:

- 1 – счет-фактура и передаточный документ (акт);

- 2 – передаточный документ (акт).

БЛАНКИ

Указанный реквизит является основополагающим, так как он определяет цель, для которой оформляется УПД. Иными словами, если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен выбрать “1”. Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учета, например, такой вариант подходит для упрощенцев и ИП, то в качестве статуса проставляется “2”. В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счета-фактуры.

Что касается двух новых граф, то законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, порядковый номер может заполняться для удобства поиска и визуального выделения позиций, а в графе “Код товара/ работ, услуг” может указываться:

- артикул в отношении товаров;

- код деятельности по ОКВЭД и ОКУН в отношении работ и услуг.

Что касается обязательных реквизитов, то особых изменений в них не произошло. Теперь, учитывая, что документ можно использовать для разных фактов хозяйственной деятельности, в строке 2 “Продавец” и в строке 6 “Покупатель” указываются участники различных гражданских правоотношений. Например, в случае передачи имущественных прав – лицензиара и лицензиата, правообладателя и пользователя, а при передаче выполненных работ – подрядчика (субподрядчика) и заказчика (генподрядчика).

Остальные реквизиты, которые соответствуют информации, содержащейся в счете-фактуре, заполняются в соответствии с требованиями Приложения № 1 к Постановлению № 1137.

Вторая же часть УПД состоит из 12 строк (строки 8-19).

В строке 8 “Основание передачи (сдачи)/получения (приемки)” указывается информация, которая позволяет определить содержание факта хозяйственной жизни и специфические условия сделки. То есть прописываются реквизиты договора, соглашения, поручения и т. п. Обязательный реквизит.

В строке 9 “Данные о транспортировке и грузе” следует прописывать реквизиты транспортных документов, поручений экспедиторам, складских расписок и прочие уточняющие сведения о перевозке. Также эта строка может содержать информацию о грузе: количестве, массе нетто/брутто, комплектации и т.д.

В строках 10 и 15 вписываются должности, ФИО и подписи лиц, соответственно передавших и получивших товары (работы, услуги, имущественные права). Если передает товар то же лицо, которое является уполномоченными за подписание счета-фактуры, то в строке 10 подпись можно не ставить, а только указать ФИО и должность. Оба реквизита являются обязательными.

В строках 11 и 16 заполняются даты соответственно отгрузки (передачи) и получения товаров (работ, услуг, имущественных прав). Дата в строке 16 не может быть раньше даты в строке 11, а та в свою очередь может быть или равной, или позднее даты составления УПД. Оба показателя обязательными не являются, однако налоговики рекомендуют заполнять их даже в случае совпадения с датой составления документа. Это позволит избежать несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Строка 12 предназначена для того, чтобы вносить иные сведения об отгрузке. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. В свою очередь в строке 17 “Иные сведения о получении/приемке” указывается информация о наличии/отсутствии претензий или также данные о документах, оформленных покупателем и являющихся неотъемлемыми приложениями к УПД.

В строках 13 и 18 отражается информация о лицах, ответственных за правильность оформления факта хозяйственной жизни. Оба реквизита являются обязательными. Обратите внимание, что такими лицами могут быть и ответственные за передачу (получение) груза (строки 10 и 15), а также руководитель организации или главный бухгалтер. В случае если именно эти лица являются ответственными за правильность оформления сделки, то в строках 13 и 18 указываются их должности и ФИО без проставления подписей.

Поскольку форма УПД может быть дополнена и другими строками, то в случае необходимости (например, если в организации за правильность оформления операции отвечают одновременно несколько лиц) нужно будет ввести дополнительную строку 13а или 18а для указания должности, ФИО и подписи второго ответственного лица.

Строки 14 и 19 могут использоваться для внесения наименований и иных реквизитов, определяющих экономических субъектов, составивших УПД со стороны продавца и покупателя. Здесь могут быть указаны сведения о лице, ведущем бухучет на основании договора или информация о комиссионере (агенте), если он передает комитенту (принципалу) товар (работы, услуги), приобретенные у продавца от своего имени. Оба реквизита являются обязательными, однако если на документе будут проставлены печати, имеющие в своем составе полное наименование сторон сделки, то эти строки можно не заполнять. Что касается самой печати, то она может и не проставляться, но только если заполнены все обязательные реквизиты первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

3 причины использовать УПД

С точки зрения налогового документооборота использовать УПД, безусловно, выгодно. Во-первых, снижается количество документов, которыми обмениваются контрагенты. Во-вторых, уменьшается объем бумаг, предоставляемых в налоговые органы. Следовательно, происходит экономия финансов налогоплательщика на обмен (передачу), хранение и учет этих первичных документов.

Кроме того, снижаются и трудозатраты, ведь сокращается время, потраченное на заполнение документов, поскольку указать реквизиты один раз в УПД легче, чем два раза: и в счет-фактуре, и в первичном учетном документе.

Да, ко всему новому достаточно сложно привыкнуть, но форма УПД не ноу-хау – практически все реквизиты знакомы налогоплательщику не понаслышке. Тем более в письме о применении УПД ФНС России разъяснила порядок их заполнения. Таким образом, проблем с привыканием быть не должно.

И как уже говорилось, не нужно бояться, что УПД не примут для подтверждения расходов или вычетов по НДС. Если все заполнено правильно и все реквизиты на месте, то проблем с налоговыми органами не возникнет. В подтверждение этому есть письма контролирующих органов.

Так, в письме ФНС России от 5 марта 2014 г. № ГД-4-3/3987@ прямо сказано, что УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль, ЕСХН и УСН. Обратите внимание, что это письмо обязательно для применения налоговыми органами, так как размещено на сайте www.nalog.ru в соответствующем разделе (письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ “О разъяснениях ФНС России”).

А что касается НДС, то в письме об УПД прямо прописано, что если в реквизите “Статус” проставлено значение “1” и все необходимые для счета-фактуры реквизиты заполнены правильно, то проблем с вычетом по НДС возникнуть не должно.

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России:

“В настоящее время Минфин России разработал законопроект, который вносит изменения в гл. 21 НК РФ. В нем устанавливается возможность дополнять счета-фактуры реквизитами, свойственными первичным учетным документам, но при условии, что первичная форма счета-фактуры будет присутствовать. Сейчас этот проект находится на согласовании, и планируется, что в сентябре этого года он уже будет внесен в Госдуму.

Сейчас же налогоплательщикам, подтверждая вычеты по НДС при использовании УПД, приходится руководствоваться только разъяснениями ФНС России, которые были доведены до всех территориальных налоговых органов”.

Таким образом, если налогоплательщик правильно заполнит УПД, то он не только избежит претензий налоговых органов, но и сэкономит на учете, хранении и передаче первичных документов.

Документы по теме:

Новости по теме:

Правовые консультации по теме:

Источники:

http://www.diadoc.ru/docs/upd

http://biztolk.ru/finansy/buhgalteriya/chto-takoe-upd-v-buhgalterii.html

http://nalog-nalog.ru/nds/universalnyj_peredatochnyj_dokument_upd/universalnye_peredatochnye_dokumenty/

http://uvolsya.ru/raznoe/upd-chto-eto-takoe-v-buhgalterii-rasshifrovka/

http://www.buhsoft.ru/article/1205-upd

http://www.garant.ru/article/552310/

http://urned.net/sdelki-s-nedvizhimostyu/arenda/ofisa.html