Унифицированная форма № ИНВ-3 – бланк и образец

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Акт инвентаризации товарно-материальных ценностей (бланк и образец)

![]() Бланк акта инвентаризации ТМЦ

Бланк акта инвентаризации ТМЦ

Практически любая организация имеет в собственности какие-либо товарно-материальные ценности (далее также — ТМЦ). В процессе их инвентаризации осуществляется проверка фактического наличия ТМЦ путем осмотра каждой из них. В результате проведения такой проверки организации необходимо составить акт инвентаризации товарно-материальных ценностей.

Инвентаризация ТМЦ

Объектом рассматриваемой проверки являются:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Порядок действий при проведении инвентаризации предусмотрен в Методических указаниях Минфина РФ от 13 июня 1995 года N 49.

В ходе инвентаризации помимо акта составляется инвентаризационная ведомость (опись) товарно-материальных ценностей (бланк этого документа предусмотрен Госкомстатом РФ в Постановлении от 18 августа 1998 года N 88).

В нее вносится информация о фактическом наличии ТМЦ на складах в организации, а также в других местах их нахождения на всех этапах.

В опись включается информация по каждой ТМЦ:

Если отдельные ТМЦ поступили в организацию в период проведения проверки, в отношении них заводится отдельная ведомость.

Акт инвентаризации по унифицированной форме ИНВ-4

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Скачать бланк акта инвентаризации товарно-материальных ценностей отгруженных

Порядок оформления бланка по форме ИНВ-4

Акт составляется инвентаризационной комиссией, состав которой утвержден приказом руководителя.

В акте отражается указанная выше информация по каждой отгрузке.

Акт содержит лицевую и оборотную стороны. Информация на оборотной стороне является продолжением сведений, указанных на лицевой стороне. На оборотной стороне должны содержаться итоговая сумма по акту и подписи всех членов инвентаризационной комиссии.

По завершении инвентаризации заполнение акта ИНВ-4 необходимо осуществить в двух экземплярах (один из них надлежит направить в бухгалтерию, другой – соответствующему материально ответственному должностному лицу).

Скачать образец заполнения акта инвентаризации товарно-материальных ценностей отгруженных

В качестве дополнения к вышеуказанному важно отметить: начиная с 2013 года организациям унифицированные формы (в том числе акт инвентаризации товарно-материальных ценностей по форме ИНВ-4) применять необязательно. Для того, чтобы учитывать результаты инвентаризации организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ТМЦ с использованием собственных форм документации.

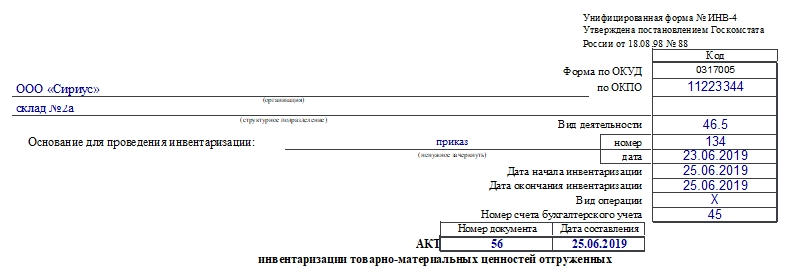

Форма ИНВ-4. Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризацию проводят и в отношении тех ТМЦ, которые компания отгрузила контрагенту, но деньги за них еще не были получены. Оформляют результаты процедуры в акте по форме ИНВ-4. Его должны подписать члены комиссии. Как правильно заполнить бланк ИНВ-4, расскажем в статье.

Когда нужна ИНВ-4

Форму используют для инвентаризации двух типов ТМЦ. Первый — не оплаченные в срок отгруженные ТМЦ. Второй — отгруженные, но за них еще не внесли оплату по условиям договора между контрагентами. Первый и второй типы должны быть оформлены отдельными бланками.

Все ТМЦ, по которым указывается информация в акте, должны учитываться на счете 45 плана счетов бухгалтерского учета.

Справка! К ТМЦ на предприятии или в компании относятся товары, готовая продукция, материалы, излишки производства, незавершенное производство и т.д.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике.

Коротко о комиссии

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13.06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии.

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Акт инвентаризации товарно-материальных ценностей (образец)

Акт инвентаризации товарно-материальных ценностей (образец)

Похожие публикации

В настоящее время во многих компаниях РФ на складе есть свои товарно-материальные ценности (ТМЦ). При их инвентаризации специалисты из инвентаризационной комиссии сравнивают фактическое наличие ТМЦ с тем, что указано в бухучете. По итогам оформляется акт инвентаризации товарно-материальных ценностей по форме ИНВ-4.

В каких целях используют акт ИНВ-4

Форма ИНВ-4 утверждена постановлением Госкомстата от 18.08.1998 №88 (ред. от 03.05.2000). В нем отражена информация по описи товарных матценностей (ТМЦ).

ТМЦ являются такие товарные группы:

- сырье, материалы;

- готовые полуфабрикаты;

- товарная продукция;

- остальные запасы.

Перед тем как проводить опись, лучше внимательно изучить образец заполнения ИНВ-4. В эту форму заносят такие ТМЦ:

- которые отгружены, но по договорным условиям еще не оплачены;

- которые отгружены, но оплата по ним просрочена.

Далее, в этом документе отмечают такие данные:

- информацию о покупателе, которому отгрузили товар;

- данные о количестве ТМЦ;

- цену товаров, которую указывают в сопроводительных финансовых документах, а также в бухучете.

Комиссия оформляет и подписывает акт по форме ИНВ-4 в 2 экземплярах. Одну копию документа направляют бухгалтеру, а вторую передают матответственному сотруднику (к примеру, кладовщику).

Отгруженные товарно-материальные ценности, данные по которым вносят в этот акт, учитывают на бухгалтерском сч. 45.

Акт инвентаризации товарно-материальных ценностей (образец)

В случае, если есть отгруженные, но не оплаченные в срок товары и материалы, в строке «Примечание» указывают название покупателя. Подобный акт заполняют только перед отгрузкой ТМЦ.

По 1 «непросроченной» отгрузке ТМЦ в акте отражают такие сведения:

- название ТМЦ;

- конкретное их количество;

- цену товара;

- день отгрузки;

- подтверждающие документы.

По 1 «просроченной» отгрузке ТМЦ в акте отражают такие данные:

- информацию о покупателе;

- наименование ТМЦ;

- стоимость;

- день отгрузки;

- финансовую информацию о расчетном документе.

Ниже представлен заполненный образец акта инвентаризации товарно-материальных ценностей.

Составляем акты о результатах инвентаризации

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

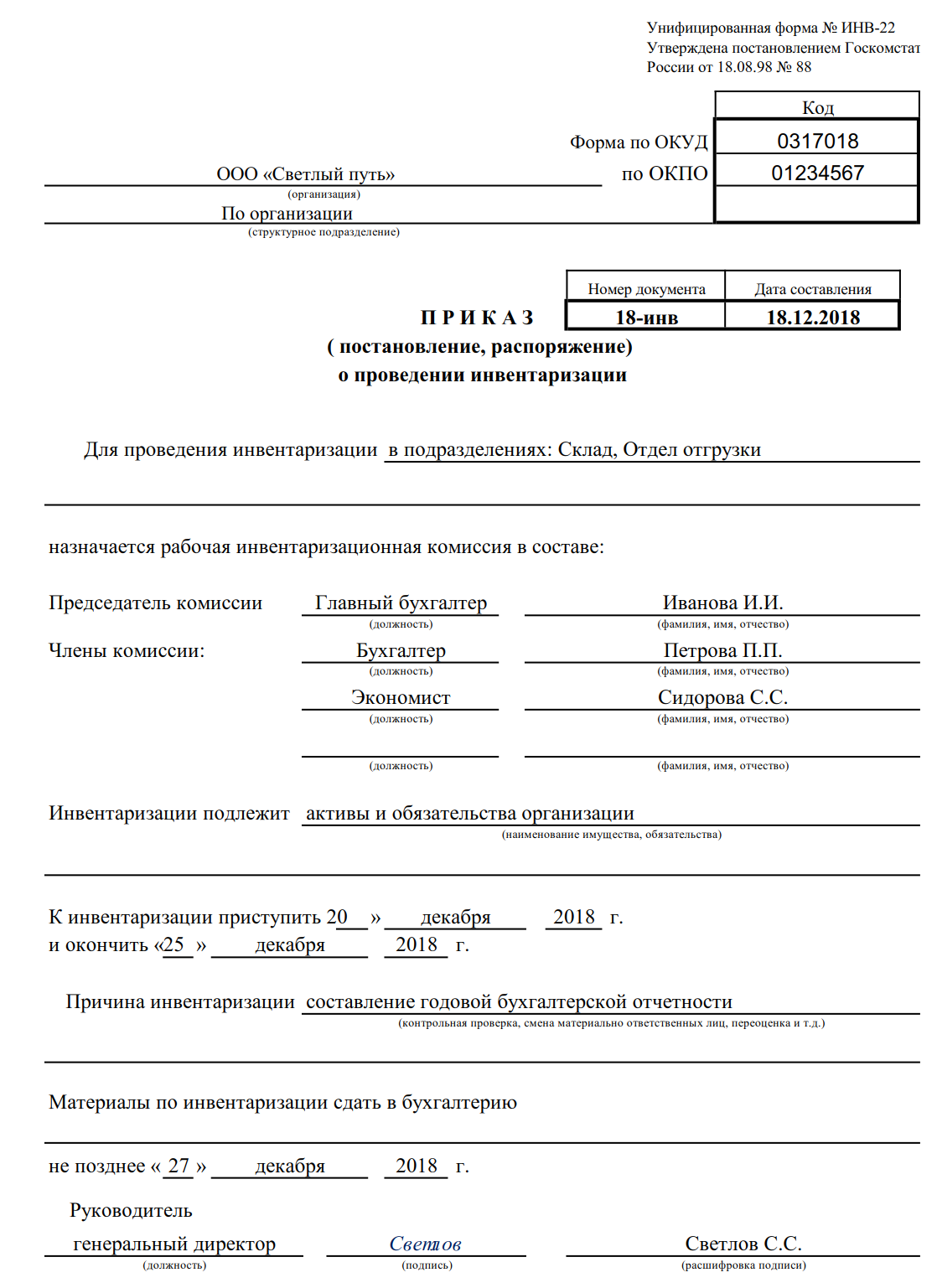

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

![]() Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

28 Ноября 2018

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

В нашей компании директор предложил свой вариант формы ИНВ-3. Можем ли мы его использовать или нам надо скачать бланк инвентаризационной описи товарно-материальных ценностей, который установлен законом?

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

В процессе инвентаризации ТМЦ заносятся в специальную опись. Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Нам надо провести инвентаризацию автомобилей и материалов на складе. Можем ли мы скачать бланк инвентаризационной описи товарно-материальных ценностей и оформить все в нем?

Нет. Автомобили относятся к основным средствам, поэтому их инвентаризацию оформляют по форме ИНВ-1. А вот для проверки материалов на складе понадобится ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Источники:

http://glavkniga.ru/situations/s503108

http://assistentus.ru/forma/inv-4-akt-inventarizacii-tovarno-materialnyh-cennostej-otgruzhennyh/

http://spmag.ru/articles/akt-inventarizacii-tovarno-materialnyh-cennostey-obrazec

http://ppt.ru/forms/inventarizaciya/akt

http://xn--80ajigpcphbq.xn--p1ai/%D0%B0%D0%BA%D1%82-%D0%B8%D0%BD%D0%B2%D0%B5%D0%BD%D1%82%D0%B0%D1%80%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8-%D0%B1%D0%BB%D0%B0%D0%BD%D0%BA%D0%B8/

http://www.moysklad.ru/poleznoe/formy-dokumentov/inv-3/

http://assistentus.ru/forma/inv-17-spravka/