Какие организации подлежат обязательному аудиту?

Главная страница » Блог » Какие организации подлежат обязательному аудиту?

Кто имеет право проводить аудит и как именно проходит процедура? Отчетность каких организаций подлежит обязательному аудиту? Существуют ли штрафы за отсутствие заключения? Рассказываем подробнее о ежегодной проверке бухгалтерской и финансовой отчетности.

Что представляет из себя обязательный аудит организации?

Обязательный аудит — это ежегодная проверка бухгалтерской и финансовой отчетности компаний c целью контроля достоверности отчетности. Проводят ее организаторы или индивидуальные аудиторы, прошедшие аттестацию и являющиеся членами СРО аудиторов.

Заключение аудиторы выдают руководителям компании, а те, в свою очередь, обязаны предоставить его в территориальное подразделение Росстата. Сделать это необходимо вместе с подачей бухгалтерской отчетности или не позднее 10 рабочих дней после получения заключения. Крайний срок — 31 декабря года, следующего за отчетным.

Двум типам организаций необходимо сдавать отчет в Министерство юстиции:

- Структурным подразделениям некоммерческих и негосударственных представительств. До 1 апреля года, следующего за отчетным.

- Российским некоммерческим организациям, которые были признаны иностранными агентами. До 15 апреля года, следующего за отчетным.

Важный момент! Для структурных подразделений некоммерческих и государственных представительств проверку должны осуществлять только российские аудиторы.

Какие требования предъявляют к аудиторскому заключению?

В отличие от инициативного аудита (про виды аудитов вы можете прочитать в нашей предыдущей статье) к заключению обязательной проверки предъявляются весьма строгие требования.

Документ должен содержать:

- название;

- указание на круг лиц, которым адресована информация;

- название (согласно уставу) хозяйствующего субъекта, прошедшего проверку, его юридический адрес, ОГРН;

- информация о компании-аудиторе (наименование, адрес и ОГРН, № в реестре аудиторов, ссылка на СРО, куда входит проверяющий);

- полный перечень проанализированных бухгалтерских форм;

- список мер и инструментов проверки;

- итоговое мнение аудиторов относительно степени достоверности изученных форм;

- указание на важные моменты, повлиявшие на выводы аудиторов;

- дата составления заключения.

Составляется заключение на русском языке, стоимостные показатели должны выражаться в рублях.

Остановимся подробнее на мнении аудиторов. Закон № 307-ФЗ устанавливает 3 типа мнения:

- Положительное. Аудиторы подтверждают, что отчетность достоверно отражает реальное положение дел.

- Модифицированное. Аудиторы не могут выразить однозначного мнения по ряду причин.

- Отрицательное. Аудитор обнаружил полностью искаженную информацию о состоянии компании.

Модифицированное мнение может быть положительным, отрицательным, с оговоркой или отказом в выражении мнения. Соответственно, в первом случае аудитор не может на 100% назвать мнение положительным. Во втором — отрицательным. Мнение с оговоркой подразумевает, что ситуация, которая может существенно повлиять на достоверность отчетности полностью не раскрыта. А в случае, если аудитор пишет отказ выражать мнение, ему необходимо будет расписать причину такого решения.

Какие организации подлежат обязательному аудиту в 2018 году?

Согласно ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ на сегодняшний день в список тех, кому необходимо пройти обязательный аудит попадают компании, отвечающие следующим критериям:

- акционерные общества, независимо от их типа;

- юридические лица, выручка которых в прошлом году превысила 400 млн. руб. в год или те, у кого активы баланса на конец года превышают 60 млн. руб.;

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, составляющие консолидированную бухгалтерскую отчетность;

- организация является кредитной организацией, бюро кредитных историй, организацией;

- профессиональные участники рынка ценных бумаг;

- страховые организации, клиринговые организации и общества взаимного страхования;

- организаторы торговли;

- негосударственные пенсионные или иные фонды;

- акционерные инвестиционные фонды;

- управляющее компании акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

Кроме этого, обязательный аудит нужно проходить организациям, попадающим под критерии других федеральных законов, а именно:

Тип организаций

Законодательная база

п. 8 ст. 7.2 Федерального закона от 12.01.1996 № 7-ФЗ

некоммерческие организации, выполняющие функции иностранного агента

п. 1 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ

жилищные накопительные кооперативы

ст. 54 Федерального закона от 30.12.2004 № 215-ФЗ

п. 2 ст. 7.1 Федерального закона от 12.01.1996 № 7-ФЗ

ч. 4 ст. 12 Федерального закона от 01.12.2007 № 315-ФЗ

ч. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ

Штрафы за отсутствие обязательного аудита

Вас может ввести в заблуждение информация о том, что штрафов за непрохождение обязательного аудита организации не установлено. Этот вопрос стоит пояснить отдельно, т.к. уверенность в безнаказанности может обойтись компании очень дорого!

Действительно, никакая ответственность за непрохождение аудиторской проверки не прописана в законах. Однако, организацию могут оштрафовать за отсутствие аудиторского заключения (которое, в свою очередь, вы не можете получить без прохождения процедуры) по целому ряду законов. Рассмотрим подробнее какие последствия могут быть, если организация не провела обязательный аудит.

Штрафы за грубые нарушения ведения бухучета

Отсутствие аудиторского заключения у организаций, для которых проверка является обязательной, относится к грубым нарушениям ведения бухгалтерского учета. А значит, согласно закону от 30.03.2017 г. №77-ФЗ в КоАП РФ, нарушителей могут ожидать следующие штрафы:

- штраф на должностных лиц организации от 5 000 до 10 000 рублей;

- штраф за повторное нарушение в течение календарного года от 10 000 до 20 000 рублей либо дисквалификация должностного лица на срок от 1 до 2 лет.

Штрафы за непредставление заключения по требованию акционера

Пункт 2 статьи 15.23.1 КоАП РФ предусматривает штрафы за непредставление аудиторского заключения по требованию акционера:

- от 20 000 до 30 000 рублей на должностных лиц;

- от 500 000 до 700 000 рублей на юридических лиц

Штрафы за нарушения в части раскрытия информации о деятельности АО

Согласно ст. 15.19 КоАП, за нарушение законодательства в части раскрытия информации о деятельности акционерных обществ, размещающих в публикации свою бухгалтерскую (финансовую) отчетность и аудиторское заключение по ней, полагается штраф от 500 000 до 700 000 рублей.

Банк России в этом случае может применить следующие санкции:

- наложение административных штрафов от 30 000 до 50 000 рублей на должностных лиц либо дисквалификацией на срок от одного года до двух;

- штраф на юридических лиц от 700 000 до 1 000 000 рублей.

Штрафы за непредставление аудиторского заключения в Росстат

Росстат может взимать штрафы за отсутствие аудиторского заключения:

- от 300 до 500 рублей на должностных лиц;

- от 3000 до 5000 рублей на юридических лиц.

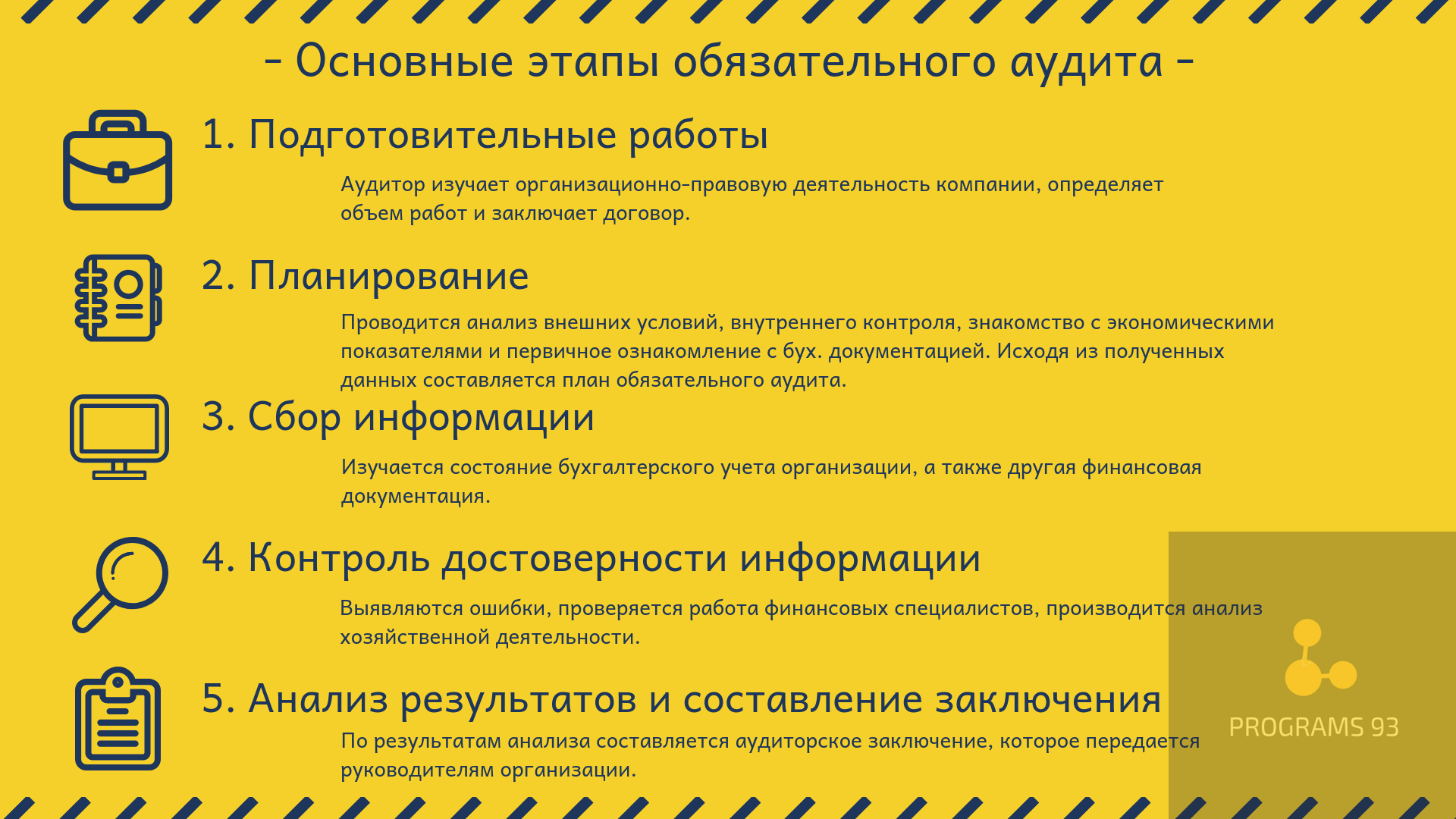

Этапы аудита

Обязательный аудит организации проходит в несколько основных этапов:

- Подготовка. Перед началом работ аудитор должен изучить организационно-правовую деятельность компании.

- Планирование. Для составления плана обязательного аудита проводится анализ внешних условий, внутреннего контроля, а также первичное ознакомление с экономическими показателями и бухгалтерской документацией.

- Сбор основной информации и подробное изучение документации. Рассматривается состояние бухгалтерского учета организации, а также другая финансовая документация.

- Контроль достоверности полученной информации. Выявляются ошибки, проверяется работа ответственных специалистов, производится анализ хозяйственной деятельности.

- Составление заключения. По результатам анализа составляется аудиторское заключение, которое передается руководителям организации.

Как привести в порядок документацию перед проверкой?

Один из эффективных способов избежать проблем с обязательным аудитом — это заранее привести всю документацию в порядок. При этом наличие высококвалифицированных опытных бухгалтеров в штате не гарантирует того, что аудитор не найдет у вас нарушений.

Почему? Тут есть несколько причин:

- В связи с большой нагрузкой ваши сотрудники могут упустить определенные моменты.

- Штатные бухгалтера не всегда успевают отслеживать изменения в законодательстве.

- Сторонний специалист всегда скорее найдет ошибку, т.к. оценить чужую работу бывает проще, чем свою собственную.

Мы предлагаем услуги по бухгалтерскому консультированию от целой команды специалистов и способны обеспечить успешное прохождение обязательного аудита. В нашей компании работают не только специалисты бухгалтерского дела, но и юристы, поэтому мы всегда в курсе всех изменений законодательства, знаем актуальные требования, находим и помогаем исправлять ошибки.

Позвоните по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы мы могли рассказать подробнее о наших услугах и сориентировать по цене.

Не откладывайте подготовку к аудиту — лучше заранее убедиться в отсутствии ошибок и быть уверенными в результате проверки.

Обязательный аудит для ООО

В каких случаях проведение аудита является обязательным для ООО?

Отдельных требований именно для аудита ООО законом не предусмотрено. Критерии обязательного аудита прописаны в ст.5 Закона №307-ФЗ. Аудит является обязательным для ООО, если:

1) ООО осуществляет определенные виды деятельности.

- обязательному аудиту подлежат кредитные, страховые, клиринговые организации, общества взаимного страхования, организации, являющиеся профессиональными участниками рынка ценных бумаг, фонды (НПФ (за исключением государственных внебюджетных фондов), ПИФ, АИФ). Основание – пп.3 п.1 ст.5 Закона №307-ФЗ.

2) по установленным показателям финансово-экономической деятельности:

- обязательному аудиту подлежат ООО:

- с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

Основание – пп.5 п.1 ст.5 Закона №307-ФЗ.

3) при осуществлении ООО определенных действий:

- ценные бумаги ООО допущены к организованным торгам;

- представляющих и (или) публикующих сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Основание – пп.2 и пп.5 п.1 ст.5 Закона №307-ФЗ.

4) в иных случаях, установленных федеральными законами:

- обязанность проведения аудита в ряде случаев закреплена положениями федерального закона. Например, для организаторов азартных игр обязанность проводить аудит установлена п.12 ст.6 Закона от 29.12.2006 г. №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ».

Бухгалтерская (финансовая) отчетность ГУПов и МУПов подлежит обязательному аудиту в случаях, определенных собственником такого имущества. Так, согласно п.1 ст.26 Федерального закона от 14.11.2002 г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее по тексту – Закон №161-ФЗ) бухгалтерская (финансовая) отчетность унитарного предприятия в случаях, определенных собственником имущества унитарного предприятия, подлежит обязательной ежегодной аудиторской проверке независимым аудитором. При этом собственник имущества унитарного предприятия в отношении указанного предприятия принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг (пп.16 п.1 ст.20 Закона №161-ФЗ). Практически это означает, что независимо от показателей финансово-экономической деятельности (по объему выручки и сумме активов), бухгалтерская отчетность МУПов и ГУПов подлежит обязательному аудиту в случаях, определенных собственником имущества.

Это означает, что если организация в форме ООО соответствует хотя бы одному из данных критериев, то необходимо проведение обязательного аудита.

Обязательный аудит малого предприятия

Обязательный аудит малого предприятия

Обязательный аудит малого предприятия

Обязательный аудит малого предприятияЛюбая компания – независимый и уникальный «организм». У каждой есть свои особенности, связанные с направлениями деятельности, численностью сотрудников, целевой аудиторией, размером капитала, прибыли и так далее. Это предопределяет специфику ведения бизнес-деятельности.

Так, например, малые предприятия функционируют в том же правовом поле, что и крупные компании, однако имеют свои особенности. Они влияют и на процесс проведения аудита.

Как определить относится ли компания к субъектам малого предпринимательства?

Для этого необходимо обратиться к ст.4 Федерального закона от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

К субъектам малого предпринимательства относятся помимо хозяйственных обществ, хозяйственных партнерств, производственных кооперативов, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей сельскохозяйственные потребительские кооперативы. Хозяйственными обществами являются акционерные общества или общества с ограниченной ответственностью (п.4 ст.66 ГК РФ).

Одним из критериев малого предприятия является размер дохода.

Величина предельного размера дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, должна составлять:

- для микропредприятий – 120 млн рублей;

- для малых предприятий – 800 млн рублей;

- для средних предприятий – 2 млрд рублей.

Малые компании также могут попасть под обязательный аудит, если соответствуют критериям, изложенным в ст.5 Закона №307-ФЗ.

Организации, подлежащие обязательному аудиту: перечень, особенности, отчетность

Подлежит ли обязательному аудиту бухгалтерская отчетность организации, которой Вы владеете? Законодательство определяет четкий перечень организаций, подлежащих в обязательном порядке подтверждению достоверности бухгалтерской отчетности путём получения аудиторского заключения.

Терминология и законодательные акты

Требования к предприятиям, которым придётся пройти аудиторскую проверку, описаны в законе «Об аудиторской деятельности» и в ряде специальных нормативных актов. При этом рассматриваются несколько критериев:

- организационно-правовая форма;

- специальные виды хозяйственной деятельности;

- финансовые показатели деятельности.

Первые два критерия не зависят от финансовых показателей этих предприятий.

Аудит – это вневедомственная проверка бухгалтерской и финансовой отчетности. Проверке подлежат первичные документы, платежные и расчетные, налоговые декларации. А ее результатом является заключение, которое подтвердит достоверность отчётности. Выдаётся она руководству проверяемого предприятия. В нем отражены нарушения и искажения, оценены фискальные и коммерческие риски, даны рекомендации по исправлению ошибок и нарушений.

Цель обязательного аудита – официально подтвердить бухгалтерскую и финансовую отчетность.

Почему появился аудит

Аудиторская деятельность появилась на фоне разделения интересов, когда непосредственный собственник перестает принимать личное участие в управлении своим предприятием. Отсутствие должного контроля приводит ко множественным банкротствам.

На фоне этого, начиная новое дело или не допуская процедуры банкротства, собственники стали приглашать лиц, которым они доверяли. А те проводили независимые проверки как финансовой, так и бухгалтерской отчетности, выявляли факты краж и недостоверности представляемых руководством предприятия документов. Позже этот вид деятельности сформировал отдельную отрасль хозяйственных правоотношений.

Предприятия, подлежащие обязательному аудиту

Организации, подлежащие обязательному аудиту, по финансовым показателям должны отвечать хотя бы одному из двух критериев:

- по итогам прошлого отчетного года выручка у них превышает 400 млн. руб.;

- активы, по данным бухгалтерского баланса превысили отметку в 60 млн. руб.

По данным показателям подлежат аудиту даже общества с ограниченной ответственностью, точнее все субъекты предпринимательской деятельности. Пройти проверку необходимо в следующем порядке – если выручка возросла по итогам 2016 года, то аудитора необходимо пригласить в 2018 году, чтобы он проверил отчетность за 2017 год.

Организации, подлежащие обязательному аудиту, в зависимости от организационной правовой формы – это абсолютно все акционерные общества, открытого и закрытого типа, публичные. Под эти требования закона подпадают даже муниципальные и государственные общества.

Закрытые общества подлежат ежегодному обязательному аудиту с 2014 года. При этом совершенно не принципиально, какая ими выбрана форма налогообложения, каковы финансовые и хозяйственные показатели деятельности ЗАО.

По виду деятельности выделяют следующие организации, подлежащие обязательному аудиту:

- страховые компании;

- фондовые и товарные биржи;

- кредитно-финансовые учреждения;

- пенсионные фонды, сформированные без участия государства;

- участники рынка ценных бумаг;

- благотворительные организации.

Придётся пройти проверку и тем предприятиям, которые выставили и были допущены к торгам собственными акциями. Также придётся пригласить аудитора, если юридическое лицо сдает консолидированную отчётность.

Однако в эту категорию не попадают государственные фонды и внебюджетные формирования.

Обязательному аудиту подлежат организации, практикующие проведение лотерей и азартных игр, саморегулируемые объединения во всех сферах профессиональной деятельности.

Все политические партии страны также подлежат обязательной проверке со стороны аудитора.

Новшества в законодательстве

С 2016 года ежегодной проверке обязали всех застройщиков, которые привлекают к процессу дольщиков, то есть фактически возводят здания за счёт чужих средств. Результаты ее они должны обнародовать. Ранее застройщики хоть и проводили аудит, но предоставляли отчёт исключительно по требованию заинтересованных лиц.

Отчёт в статистику

Организации, отчетность которых подлежит обязательному аудиту, после получения заключения, обязаны предоставить его в органы статистики, вместе с годовым бухгалтерским отчетом. Все это должно быть сделано не позднее 10 дней с момента, как аудитор выдал заключение. И в любом случае, не позднее 31 декабря того года, когда проводилась проверка.

Отчитаться в Росстат юридические лица могут:

- путём непосредственного обращения в региональное отделение с документами на бумажном носителе, либо путём пересылки по почте;

- по телекоммуникационным каналам – электронный вид документов может быть представлен в форматах pdf, tif, jpg.

Отчётность в Минюст

Некоторые организации, подлежащие обязательному аудиту, обязаны подавать отчёт в Министерство юстиции, а именно:

- Структурные подразделения некоммерческих и негосударственных представительств (только проверка обязательно должна быть проведена российским аудитором). Таким организациям необходимо отчитаться за предыдущий период до 1 апреля текущего года.

- Российские некоммерческие организации, которые были признаны иностранными агентами. Отчитаться придётся до 15 апреля.

Этапы проведения аудита

Аудиторская проверка – это дорогое удовольствие, со значительными временными затратами. Лучше всего предварительно составить ее план, чтобы она была максимально эффективной, а заключение – корректным.

К документам и бухгалтерской отчетности организации, которая подлежит обязательному аудиту, относятся:

- первичные документы;

- отчетность по бухучету и налоговая.

Этапы планирования выглядят так:

- Предложение от организации, которой необходимо провести аудит.

- Краткое ознакомление с финансовой и хозяйственной деятельностью, без углубленного изучения и анализа.

- Формирование плана и программы аудита, согласование его с аудитором и руководством компании.

- Составление, согласование и подписание договора.

В договоре необходимо отразить сроки проведения проверки, состав аудиторской группы, список вопросов, подлежащих проверке и стоимость. Если дополнительно составляется программа аудита, то она должна содержать конкретные задачи, которые должны быть выполнены.

В первый день проверки рекомендуется провести собрание, познакомить персонал с аудиторами и дать четкие установки всем лицам, которые будут принимать участие в проверке, и тем, кому придется давать ответы на вопросы проверяющих. При необходимости, аудиторам выдается спецодежда. При любых обстоятельствах основная обязанность руководителя – установить доверительные отношения между персоналом и проверяющими.

После этого начинается процесс в рамках утвержденного плана. Возможно, что выборочно будут опрошены сотрудники. По итогам аудита оформляется заключение проверки.

Отчет аудиторского заключения состоит из нескольких разделов:

- Период и место проведения проверки.

- Состав бухгалтерской и финансовой документации, которая была проверена.

- Нормативные акты и методики, которыми руководствовался аудитор.

- Выявленные нарушения и возможные санкции за это.

- Подробные меры по устранению выявленных нарушений.

Заключение обязательно подписывается руководителем аудиторской организации, указывается квалификационный сертификат (номер и срок действия) проверяющего, ставиться печать аудитора.

Руководство организаций, которые подлежат обязательному аудиту, могут пойти на его поэтапное проведение. Имеется в виду, что проверку можно проводить по итогам 6 или 9 месяцев. У предприятия будет время исправить все возможные нарушения и по итогам 12 месяцев полностью устранить все недочеты в отчетности. Помимо этого, все расходы на аудит можно равномерно распределить на весь текущий год.

Международные стандарты аудита

Отчетность каких организаций подлежит обязательному аудиту – уже понятно, но стоимость услуг аудиторов в 2017 году значительно увеличится. На уровне государства введены новые стандарты МСА. Это привело к тому, что возросло количество процедур, аудитору придется заполнять еще больше всевозможных таблиц и форм.

Правительство ввело такие стандарты, чтобы отчетность стала публичной и более прозрачной. Однако новшества повлекли за собой увеличение стоимости соответствующих услуг примерно на 50%, а то и больше. Это правило не распространяется на договора, которые были заключены до вступления в силу закона, то есть в прошлом году.

Правила выбора аудитора

Если уже не возникает вопроса о том, подлежит ли организация обязательному аудиту, то можно переходить к выбору проверяющего.

Не стоит опираться только на опыт работы аудитора или аудиторской компании. Лучше отдать предпочтение той организации, которая специализируется в конкретной области ведения хозяйственной деятельности либо проводит аудит в смежной отрасли. Обязательно ознакомьтесь с отзывами о выбранной компании, лучше всего лично побеседовать с руководителями предприятий, которые сотрудничают с определенным аудитором.

Естественно, проверьте документы: все сертификаты должны быть на руках, действующими и находится в реестре. Если стоимость услуг не пугает, то можно обратить внимание на компании, которые оказывают комплекс услуг – не только проводят аудит, но и предоставляют юридическую и бухгалтерскую помощь. Значит, в штате организации есть практикующие специалисты, а это огромный плюс.

Источники:

http://rosco.su/press/obyazatelnyy-audit-dlya-ooo/

http://businessman.ru/organizatsii-podlejaschie-obyazatelnomu-auditu-perechen-osobennosti-otchetnost.html

http://pravo.studio/osnovyi-audita/203-plan-programma-auditorskoy-proverki-ucheta-49246.html